- Общетеоретические подходы к обучению финансовой грамотности школьников

Содержание

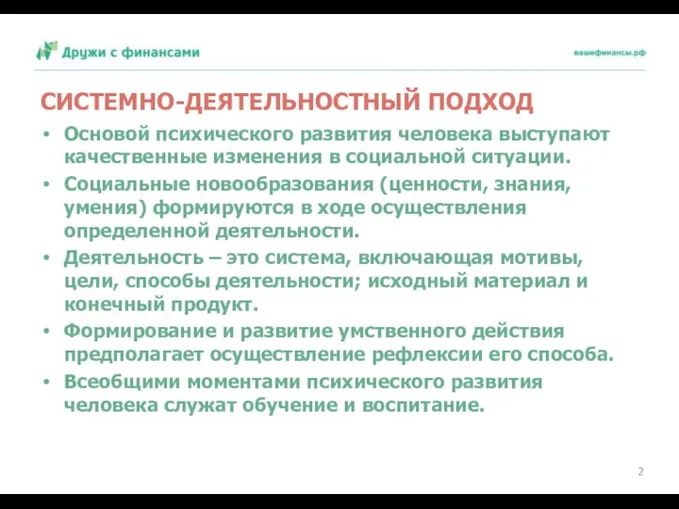

- 2. СИСТЕМНО-ДЕЯТЕЛЬНОСТНЫЙ ПОДХОД Основой психического развития человека выступают качественные изменения в социальной ситуации. Социальные новообразования (ценности, знания,

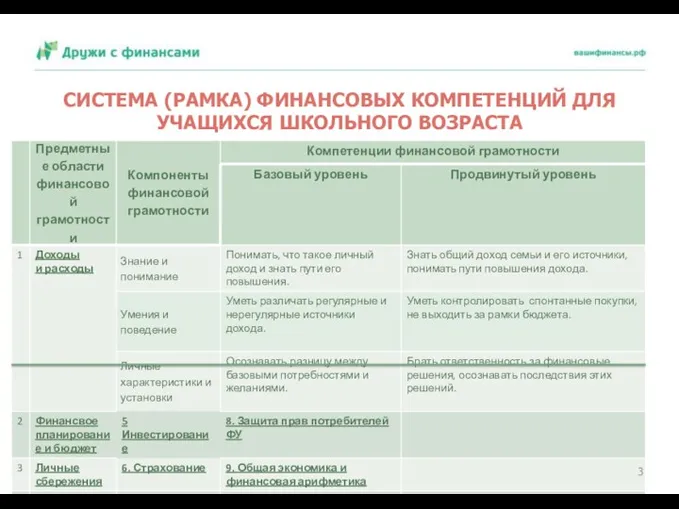

- 3. СИСТЕМА (РАМКА) ФИНАНСОВЫХ КОМПЕТЕНЦИЙ ДЛЯ УЧАЩИХСЯ ШКОЛЬНОГО ВОЗРАСТА

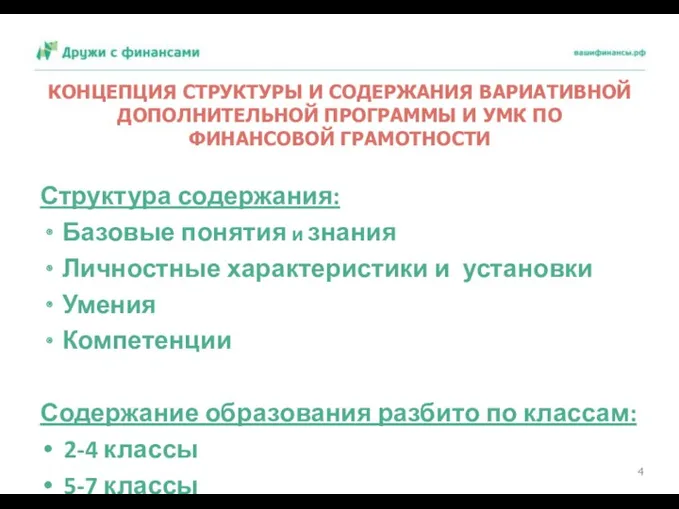

- 4. КОНЦЕПЦИЯ СТРУКТУРЫ И СОДЕРЖАНИЯ ВАРИАТИВНОЙ ДОПОЛНИТЕЛЬНОЙ ПРОГРАММЫ И УМК ПО ФИНАНСОВОЙ ГРАМОТНОСТИ Структура содержания: Базовые понятия

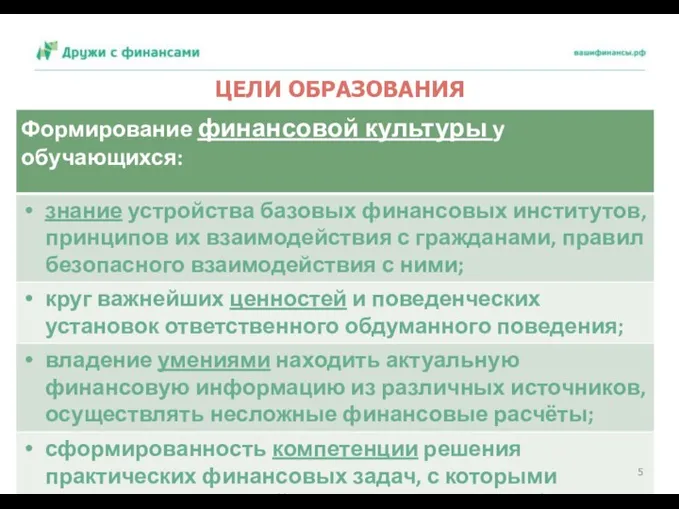

- 5. ЦЕЛИ ОБРАЗОВАНИЯ

- 6. СОДЕРЖАНИЕ ОБРАЗОВАНИЯ

- 7. СТРУКТУРА СОДЕРЖАНИЯ ОБРАЗОВАНИЯ Список амбассадоров и рекомендации по взаимодействию с ними

- 8. МОДЕЛЬ ОБОСНОВАННОГО ВЫБОРА Диагностика проблемы (жизненная проблема, которая имеет финансовый характер или может быть решена с

- 9. МЕТОДИКА ОБУЧЕНИЯ Обучающиеся выступают в качестве субъекта деятельности (учебной, практической) Обучающиеся вводятся в проблемные финансовые ситуации

- 10. ОСОБЕННОСТИ ОБУЧЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ ВО 2-4 КЛАССАХ Возраст обучающихся: 8-11 лет Уровень дееспособности: 1) мелкие бытовые

- 11. ОСОБЕННОСТИ ОБУЧЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ В 5-7 КЛАССАХ Возраст обучающихся: 10-13 лет Уровень дееспособности: 1) мелкие бытовые

- 12. ОСОБЕННОСТИ ОБУЧЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ В 8-9 КЛАССАХ Возраст обучающихся: 13-16 лет Уровень дееспособности: Несовершеннолетние в возрасте

- 13. ОСОБЕННОСТИ ОБУЧЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ В 10-11 КЛАССАХ Возраст обучающихся: 15-18 лет Уровень дееспособности: До 18 лет

- 15. Скачать презентацию

СИСТЕМНО-ДЕЯТЕЛЬНОСТНЫЙ ПОДХОД

Основой психического развития человека выступают качественные изменения в социальной ситуации.

Социальные

СИСТЕМНО-ДЕЯТЕЛЬНОСТНЫЙ ПОДХОД

Основой психического развития человека выступают качественные изменения в социальной ситуации.

Социальные

СИСТЕМА (РАМКА) ФИНАНСОВЫХ КОМПЕТЕНЦИЙ ДЛЯ УЧАЩИХСЯ ШКОЛЬНОГО ВОЗРАСТА

СИСТЕМА (РАМКА) ФИНАНСОВЫХ КОМПЕТЕНЦИЙ ДЛЯ УЧАЩИХСЯ ШКОЛЬНОГО ВОЗРАСТА

КОНЦЕПЦИЯ СТРУКТУРЫ И СОДЕРЖАНИЯ ВАРИАТИВНОЙ ДОПОЛНИТЕЛЬНОЙ ПРОГРАММЫ И УМК ПО

ФИНАНСОВОЙ

КОНЦЕПЦИЯ СТРУКТУРЫ И СОДЕРЖАНИЯ ВАРИАТИВНОЙ ДОПОЛНИТЕЛЬНОЙ ПРОГРАММЫ И УМК ПО ФИНАНСОВОЙ

ЦЕЛИ ОБРАЗОВАНИЯ

ЦЕЛИ ОБРАЗОВАНИЯ

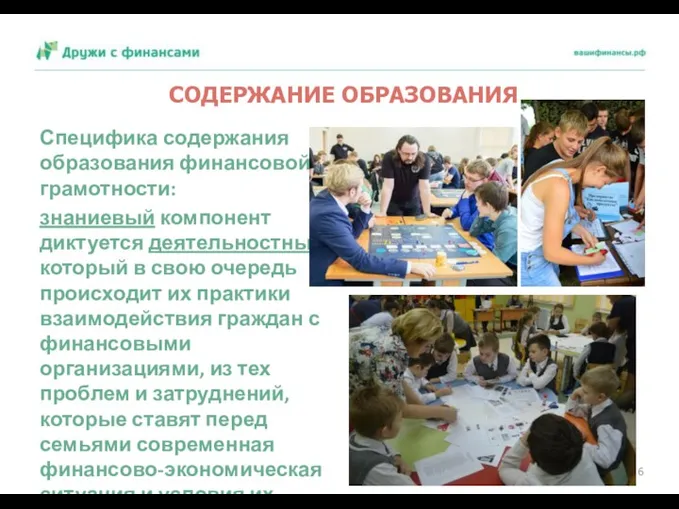

СОДЕРЖАНИЕ ОБРАЗОВАНИЯ

СОДЕРЖАНИЕ ОБРАЗОВАНИЯ

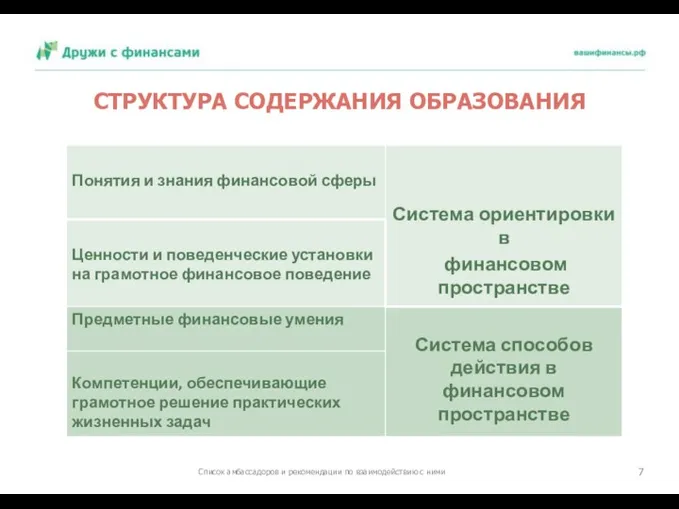

СТРУКТУРА СОДЕРЖАНИЯ ОБРАЗОВАНИЯ

Список амбассадоров и рекомендации по взаимодействию с ними

СТРУКТУРА СОДЕРЖАНИЯ ОБРАЗОВАНИЯ

Список амбассадоров и рекомендации по взаимодействию с ними

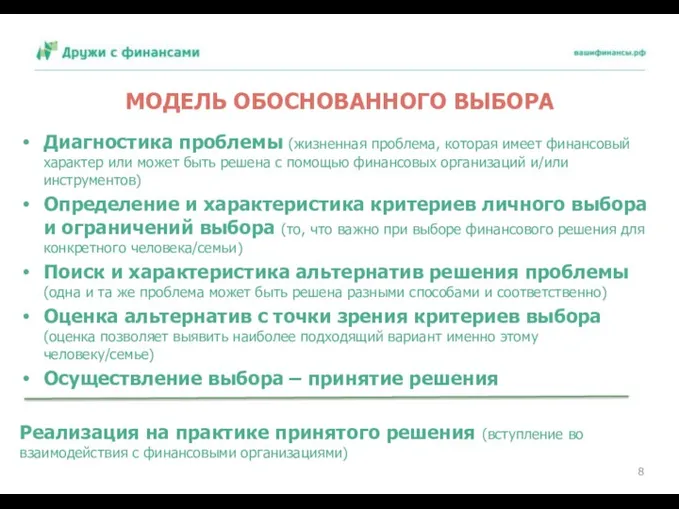

МОДЕЛЬ ОБОСНОВАННОГО ВЫБОРА

Диагностика проблемы (жизненная проблема, которая имеет финансовый характер или

МОДЕЛЬ ОБОСНОВАННОГО ВЫБОРА

Диагностика проблемы (жизненная проблема, которая имеет финансовый характер или

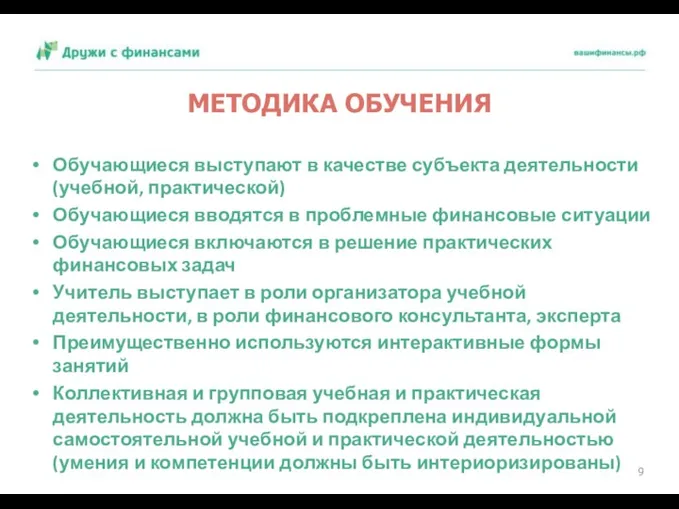

МЕТОДИКА ОБУЧЕНИЯ

Обучающиеся выступают в качестве субъекта деятельности (учебной, практической)

Обучающиеся вводятся в

МЕТОДИКА ОБУЧЕНИЯ

Обучающиеся выступают в качестве субъекта деятельности (учебной, практической)

Обучающиеся вводятся в

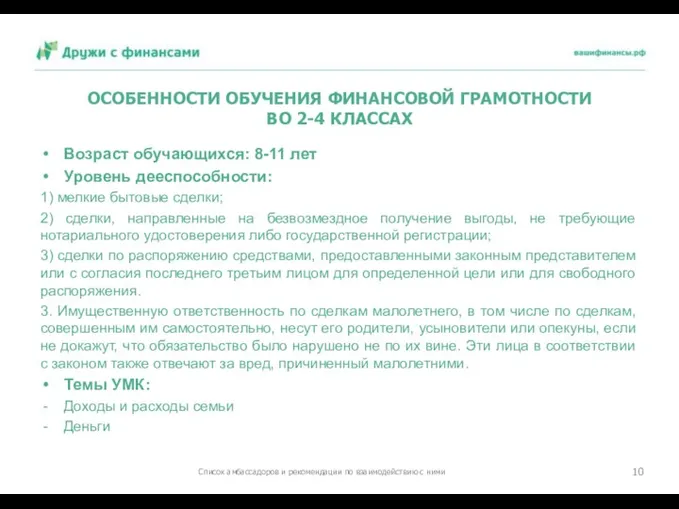

ОСОБЕННОСТИ ОБУЧЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ

ВО 2-4 КЛАССАХ

Возраст обучающихся: 8-11 лет

Уровень дееспособности:

1)

ОСОБЕННОСТИ ОБУЧЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ

ВО 2-4 КЛАССАХ

Возраст обучающихся: 8-11 лет

Уровень дееспособности:

1)

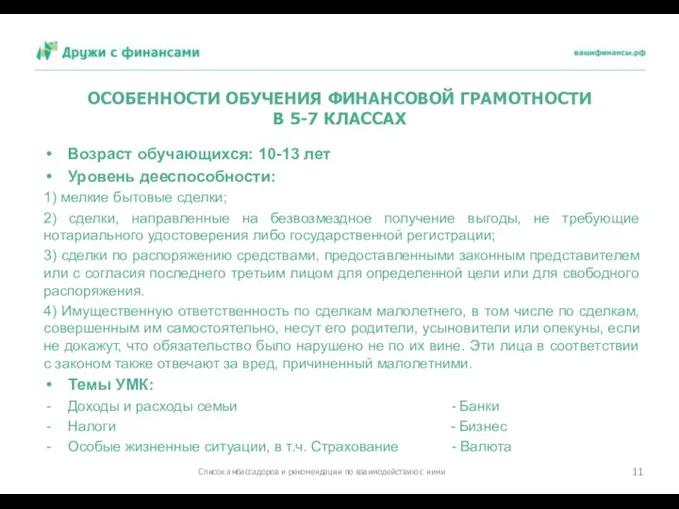

ОСОБЕННОСТИ ОБУЧЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ

В 5-7 КЛАССАХ

Возраст обучающихся: 10-13 лет

Уровень дееспособности:

1)

ОСОБЕННОСТИ ОБУЧЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ

В 5-7 КЛАССАХ

Возраст обучающихся: 10-13 лет

Уровень дееспособности:

1)

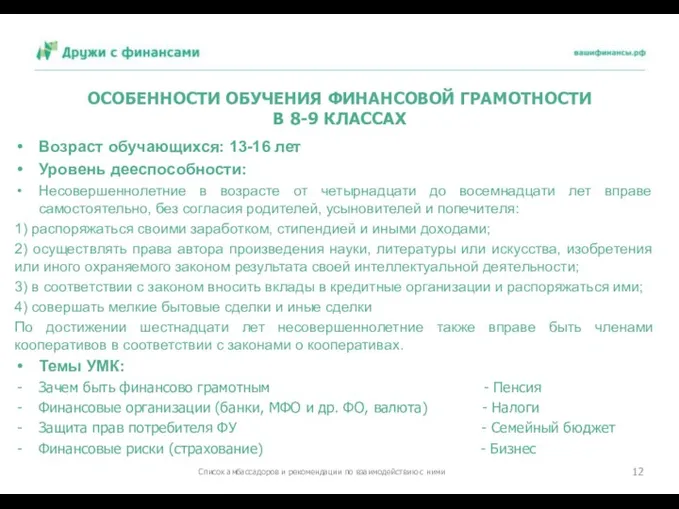

ОСОБЕННОСТИ ОБУЧЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ

В 8-9 КЛАССАХ

Возраст обучающихся: 13-16 лет

Уровень дееспособности:

Несовершеннолетние

ОСОБЕННОСТИ ОБУЧЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ

В 8-9 КЛАССАХ

Возраст обучающихся: 13-16 лет

Уровень дееспособности:

Несовершеннолетние

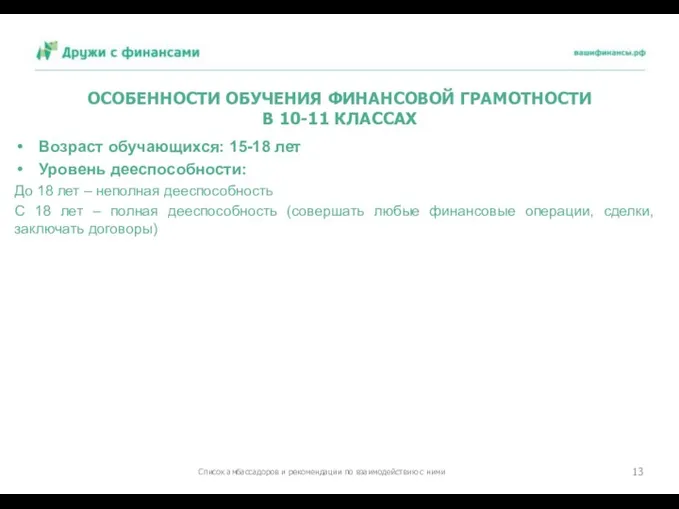

ОСОБЕННОСТИ ОБУЧЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ

В 10-11 КЛАССАХ

Возраст обучающихся: 15-18 лет

Уровень дееспособности:

До

ОСОБЕННОСТИ ОБУЧЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ

В 10-11 КЛАССАХ

Возраст обучающихся: 15-18 лет

Уровень дееспособности:

До

Тактика слияний и поглощений в системе корпоративного управления

Тактика слияний и поглощений в системе корпоративного управления История Российского рубля

История Российского рубля День банка в Альфа-Банк

День банка в Альфа-Банк Исламда жемқорлықтың үкімі қандай

Исламда жемқорлықтың үкімі қандай Welcome to Your Debt Settlement Journey With Beyond Finance

Welcome to Your Debt Settlement Journey With Beyond Finance Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия

Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия Витрати стоматологічної поліклініки та поняття про собівартість

Витрати стоматологічної поліклініки та поняття про собівартість Кредитная система – органическая часть национального финансового рынка

Кредитная система – органическая часть национального финансового рынка Банковские информационные системы Лекция 6-7

Банковские информационные системы Лекция 6-7 Финансовые ресурсы и капитал коммерческих организаций

Финансовые ресурсы и капитал коммерческих организаций Сущность, функции, принципы финансового планирования

Сущность, функции, принципы финансового планирования Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности

Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности Экономико-правовая организация заработной платы (оплаты труда)

Экономико-правовая организация заработной платы (оплаты труда) Forward and futures contracts and cash flows engineering

Forward and futures contracts and cash flows engineering Қаржы саясатының мақсаты

Қаржы саясатының мақсаты Бюджет для граждан

Бюджет для граждан Ценные бумаги

Ценные бумаги Мировая валютно-финансовая система

Мировая валютно-финансовая система Efective Property Investments in the European Market

Efective Property Investments in the European Market Формирование и анализ показателей бухгалтерской отчетности (на примере омского предприятия ООО Луч)

Формирование и анализ показателей бухгалтерской отчетности (на примере омского предприятия ООО Луч) ВСК Страховой дом. Продукт Техника в безопасности

ВСК Страховой дом. Продукт Техника в безопасности Система оплаты труда в компании

Система оплаты труда в компании Использование методов и инструментов Benchmarking, Lean, Six Sigma, Kaizen в совершенствовании операций

Использование методов и инструментов Benchmarking, Lean, Six Sigma, Kaizen в совершенствовании операций Организация расчетов с государственными внебюджетными фондами на примере МУП Волжский

Организация расчетов с государственными внебюджетными фондами на примере МУП Волжский Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства

Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства Проект Народный бюджет - 2019. Семейный стадион. Зареченский детский городок

Проект Народный бюджет - 2019. Семейный стадион. Зареченский детский городок Статус та основні напрями діяльності центрального банку

Статус та основні напрями діяльності центрального банку Новоклязьминское сельское поселение. Бюджет для граждан

Новоклязьминское сельское поселение. Бюджет для граждан