Формирование и анализ показателей бухгалтерской отчетности (на примере омского предприятия ООО Луч) презентация

- Формирование и анализ показателей бухгалтерской отчетности (на примере омского предприятия ООО Луч)

Содержание

- 2. Работа является актуальной, так как: Умение правильно составить и раскрыть содержание показателей бухгалтерской отчетности позволит предприятию

- 3. Объект исследования: бухгалтерская отчетность предприятия Предмет исследования: показатели бухгалтерской отчетности и аналитические данные, полученные на их

- 4. Цель работы: изучить порядок формирования показателей бухгалтерской отчетности и провести анализ финансового состояния предприятия на примере

- 5. Раскрыть понятие, значение, состав и нормативные требования составления и представления бухгалтерской отчетности; Изучить нормативное регулирование формирования

- 6. Структура работы: Введение 2 главы Заключение Библиографический список Приложения

- 7. Краткое содержание Главы 1 Теоретические аспекты по вопросам формирования показателей бухгалтерской отчетности, раскрыт смысл понятия, значения,

- 8. Краткое содержание Главы 2: Вертикальный и горизонтальный анализы бухгалтерского баланса, анализы платежеспособности и ликвидности предприятия, анализ

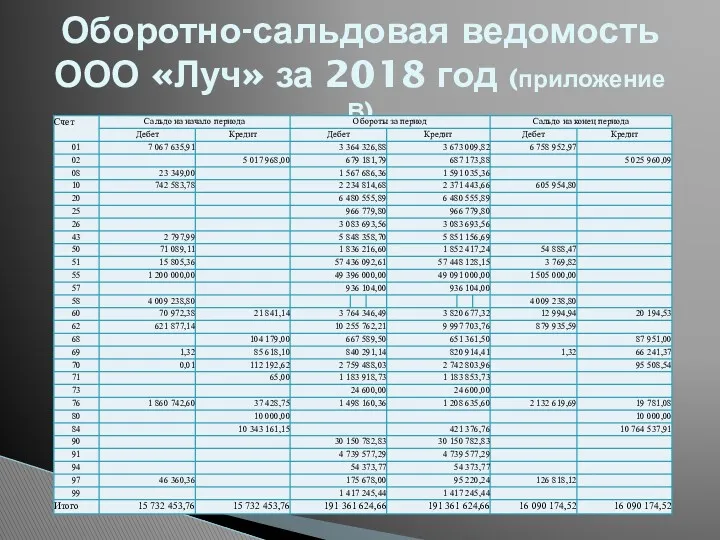

- 9. Оборотно-сальдовая ведомость ООО «Луч» за 2018 год (приложение В)

- 10. Оборотно-сальдовая ведомость по счету 90 за 2018г(приложение Г)

- 11. Оборотно-сальдовая ведомость по счету 91 за 2018г(приложение Д)

- 12. Бухгалтерская отчетность ООО «Луч» Бухгалтерский баланс по состоянию на 31.12.2018г. Отчет о финансовых результатах за 2018г.

- 13. Основные показатели деятельности ООО «Луч» за 2018г

- 14. Результат проведенного анализа: ООО «Луч» - предприятие платежеспособное, практически абсолютно ликвидное, финансово устойчивое, но при этом

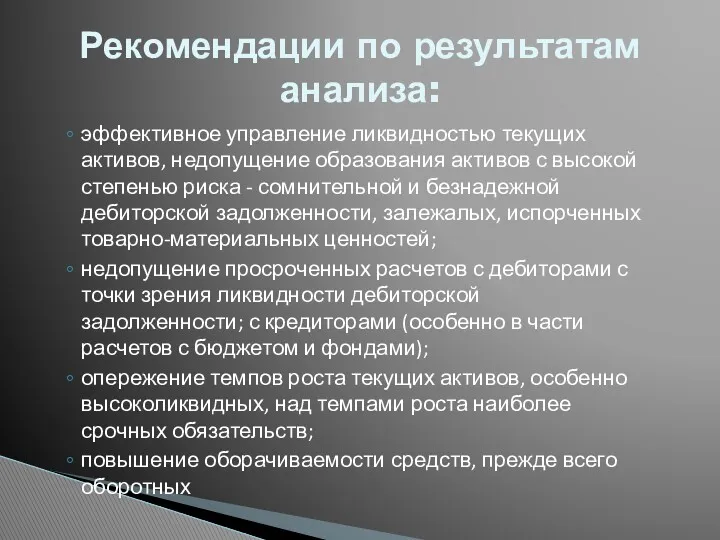

- 15. Рекомендации по результатам анализа: эффективное управление ликвидностью текущих активов, недопущение образования активов с высокой степенью риска

- 17. Скачать презентацию

Работа является актуальной, так как:

Умение правильно составить и раскрыть содержание показателей

Работа является актуальной, так как:

Умение правильно составить и раскрыть содержание показателей

Объект исследования:

бухгалтерская отчетность предприятия

Предмет исследования:

показатели бухгалтерской отчетности и аналитические данные,

Объект исследования:

бухгалтерская отчетность предприятия

Предмет исследования:

показатели бухгалтерской отчетности и аналитические данные,

Цель работы:

изучить порядок формирования показателей бухгалтерской отчетности и провести анализ финансового

Цель работы:

изучить порядок формирования показателей бухгалтерской отчетности и провести анализ финансового

Раскрыть понятие, значение, состав и нормативные требования составления и представления бухгалтерской

Раскрыть понятие, значение, состав и нормативные требования составления и представления бухгалтерской

Структура работы:

Введение

2 главы

Заключение

Библиографический список

Приложения

Структура работы:

Введение

2 главы

Заключение

Библиографический список

Приложения

Краткое содержание Главы 1

Теоретические аспекты по вопросам формирования показателей бухгалтерской отчетности,

Краткое содержание Главы 1

Теоретические аспекты по вопросам формирования показателей бухгалтерской отчетности,

Краткое содержание Главы 2:

Вертикальный и горизонтальный анализы бухгалтерского баланса, анализы платежеспособности

Краткое содержание Главы 2:

Вертикальный и горизонтальный анализы бухгалтерского баланса, анализы платежеспособности

Оборотно-сальдовая ведомость ООО «Луч» за 2018 год (приложение В)

Оборотно-сальдовая ведомость ООО «Луч» за 2018 год (приложение В)

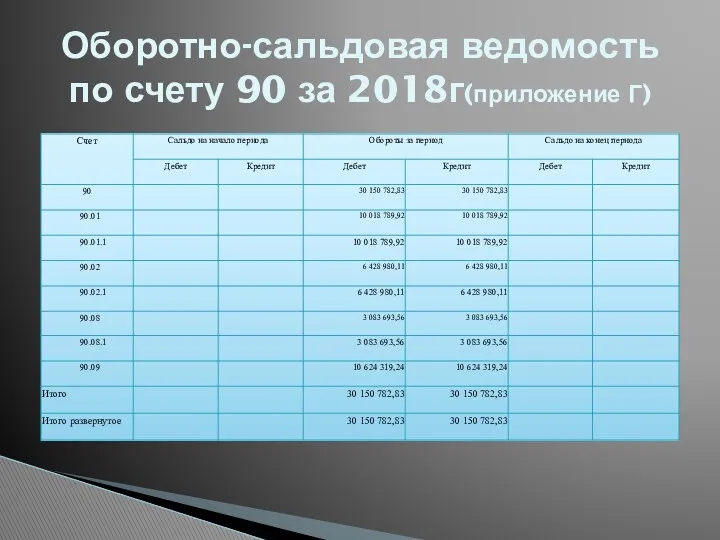

Оборотно-сальдовая ведомость по счету 90 за 2018г(приложение Г)

Оборотно-сальдовая ведомость по счету 90 за 2018г(приложение Г)

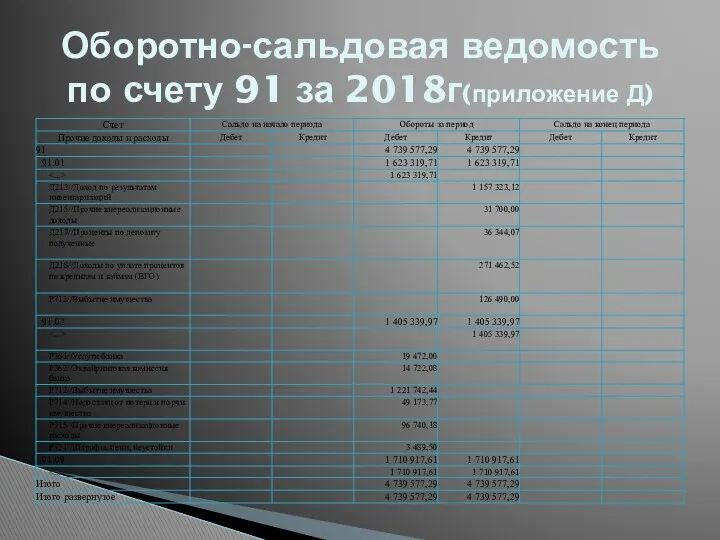

Оборотно-сальдовая ведомость по счету 91 за 2018г(приложение Д)

Оборотно-сальдовая ведомость по счету 91 за 2018г(приложение Д)

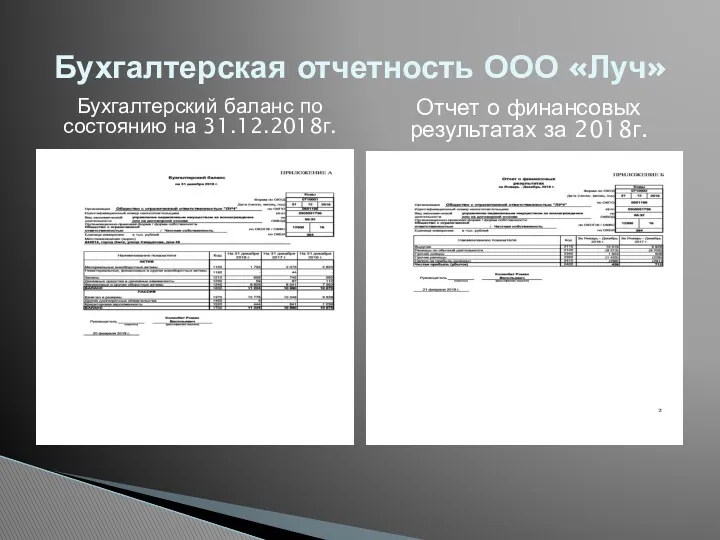

Бухгалтерская отчетность ООО «Луч»

Бухгалтерский баланс по состоянию на 31.12.2018г.

Отчет о финансовых

Бухгалтерская отчетность ООО «Луч»

Бухгалтерский баланс по состоянию на 31.12.2018г.

Отчет о финансовых

Основные показатели

деятельности ООО «Луч» за 2018г

Основные показатели

деятельности ООО «Луч» за 2018г

Результат проведенного анализа:

ООО «Луч» - предприятие платежеспособное, практически абсолютно ликвидное, финансово

Результат проведенного анализа:

ООО «Луч» - предприятие платежеспособное, практически абсолютно ликвидное, финансово

Рекомендации по результатам анализа:

эффективное управление ликвидностью текущих активов, недопущение образования активов

Рекомендации по результатам анализа:

эффективное управление ликвидностью текущих активов, недопущение образования активов

Система налогообложения корпораций

Система налогообложения корпораций Инвестиции. Классификация инвестиций

Инвестиции. Классификация инвестиций Теории, методы и инструменты управления банковской ликвидностью

Теории, методы и инструменты управления банковской ликвидностью Инновационный быстроокупаемый проект для инвестирования “Золотая провинция”

Инновационный быстроокупаемый проект для инвестирования “Золотая провинция” Метод обратной калькуляции

Метод обратной калькуляции Корпорацияның қаржылық жағдайын бағалау мен қаржылық тұрақтылыққа жету жолдары

Корпорацияның қаржылық жағдайын бағалау мен қаржылық тұрақтылыққа жету жолдары Системы страхования в зарубежных странах. Медицинское страхование в России

Системы страхования в зарубежных странах. Медицинское страхование в России Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Конференция. Бухотчетность за 2019 год

Конференция. Бухотчетность за 2019 год Памятка по обращению с ТКО (бытовым мусором)

Памятка по обращению с ТКО (бытовым мусором) Субсидии на зарплату: кому дадут и как получить

Субсидии на зарплату: кому дадут и как получить Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Налоги. Практикум

Налоги. Практикум Инвестиционная деятельность предприятия

Инвестиционная деятельность предприятия Система налогового контроля

Система налогового контроля Международные Стандарты Финансовой Отчетности

Международные Стандарты Финансовой Отчетности Потребительский кредит как целевая форма кредитования физических лиц на примере ПАО Сбербанк России

Потребительский кредит как целевая форма кредитования физических лиц на примере ПАО Сбербанк России Доходность ценных бумаг

Доходность ценных бумаг Налогообложение. Классификация налогов

Налогообложение. Классификация налогов Учет собственного капитала. (Тема 14)

Учет собственного капитала. (Тема 14) Оценка экономической эффективности инвестиционных проектов

Оценка экономической эффективности инвестиционных проектов Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями

Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями Rozliczenia w handlu zagranicznym

Rozliczenia w handlu zagranicznym Виды пенсионного обеспечения в РФ

Виды пенсионного обеспечения в РФ Финансы и кредит

Финансы и кредит Программа накопительного страхования жизни Будущее

Программа накопительного страхования жизни Будущее Методические рекомендации по внутреннему контролю движения денежных средств

Методические рекомендации по внутреннему контролю движения денежных средств Схема размещения СФР

Схема размещения СФР