- Rozliczenia w handlu zagranicznym

Содержание

- 2. Polecenie wypłaty Polecenie wypłaty (przekaz) to bezwarunkowe polecenie dokonania wypłaty lub przelewu na rachunek wskazanej osoby

- 3. Polecenie wypłaty Polecenie wypłaty w handlu zagranicznym to rozliczenie bezgotówkowe, dewizowe, natychmiastowe i z zasady nieuwarunkowane.

- 4. Polecenie wypłaty Stronami w poleceniu wypłaty są: Zleceniodawca tj. osoba fizyczna lub prawna, która zlecając bankowi

- 5. Polecenie wypłaty Bank pośredniczący (korespondent zagraniczny), któremu bank krajowy zleca wykonanie wypłaty. Działa on ściśle wg

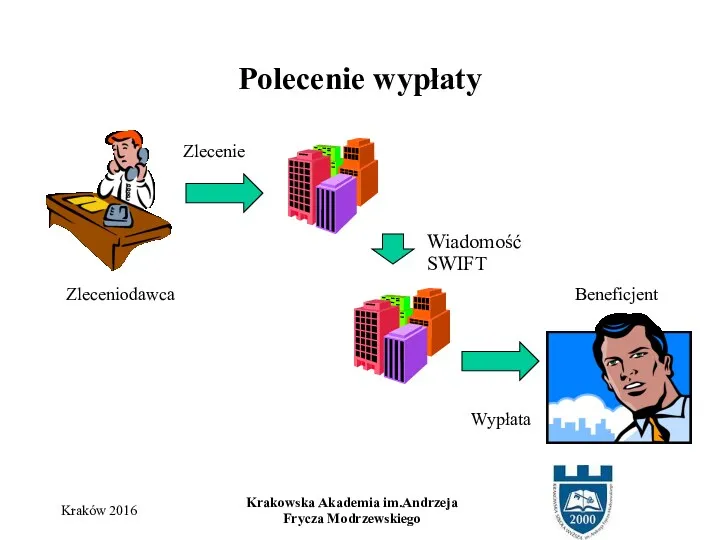

- 6. Polecenie wypłaty Zlecenie Zleceniodawca Beneficjent Wypłata Kraków 2016 Krakowska Akademia im.Andrzeja Frycza Modrzewskiego Wiadomość SWIFT

- 7. Polecenie wypłaty Sposoby wykonania polecenia wypłaty przez bank zagraniczny: Wypłata gotówkowa – bank wypłaca wskazanemu beneficjentowi

- 8. Polecenie wypłaty Szczególne rodzaje poleceń wypłaty: Przelew transgraniczny - oznacza operację przeprowadzaną z inicjatywy nadawcy za

- 9. Polecenie wypłaty Polecenie wypłaty w systemie SEPA (Single Euro Payments Area czyli Jednolity Europejski Obszar Płatniczy)

- 10. Polecenie wypłaty Podstawy prawne polecenia wypłaty: Ustawa z dnia 29 sierpnia 1997r. Prawo Bankowe (tekst jednolity

- 11. Czek Czek jest to papier wartościowy wystawiony w ściśle przez prawo czekowe określonej formie, w którym

- 12. Czek Instytucja czeku uregulowana jest w Polsce w ustawie z dnia 28 kwietnia 1936r. – Prawo

- 13. Czek Konwencje dopuszczały możliwość wprowadzenia pewnych zmian w uregulowaniach krajowych, dlatego też przepisy dotyczące czeków, oparte

- 14. Czek Podstawowe cechy zobowiązania czekowego: Abstrakcyjność Bezwarunkowość Pieniężny charakter Samodzielność zobowiązania poszczególnych dłużników Solidarna odpowiedzialność dłużników

- 15. Czek Ad.1 Abstrakcyjność zobowiązania czekowego oznacza, że dla ważności czeku nie jest istotne czy istniało zobowiązanie

- 16. Czek Ad.2 Bezwarunkowość zobowiązania czekowego oznacza, że nie może on być opatrzony żadnym warunkiem, a nawet

- 17. Czek Ad.4 Samodzielność zobowiązania poszczególnych dłużników wyraża art.10 prawa czekowego i oznacza, że zobowiązanie czekowe każdej

- 18. Czek Ad.5 Solidarna odpowiedzialność dłużników czekowych. Zgodnie z art.44 prawa czekowego, wszystkie osoby zobowiązane z czeku

- 19. Czek Ad.6 Sformalizowanie dokumentu czekowego oznacza, że aby czek był ważny musi spełniać wymogi formalne określone

- 20. Czek Polecenie bezwarunkowe zapłacenia oznaczonej sumy pieniężnej. Zgodnie z przepisami prawa czekowego czek musi zwierać polecenie

- 21. Czek Nazwisko osoby, która ma zapłacić (trasata). Do ważności czeku niezbędne jest oznaczenie trasata, a więc

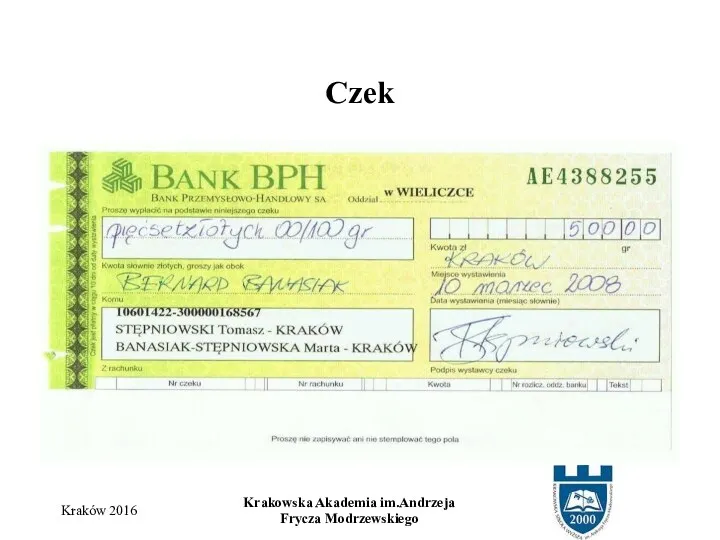

- 22. Czek Kraków 2016 Krakowska Akademia im.Andrzeja Frycza Modrzewskiego Oznaczenie daty i miejsca wystawienia czeku. Zarówno data,

- 23. Czek Oznaczenie miejsca płatności. Miejscem płatności czeku jest miejscowość, a nie dom czy lokal, w którym

- 24. Czek Podpis wystawcy czeku (trasanta). Podpis wystawcy jest nieodzownym warunkiem ważności czeku. Zgodnie z prawem czekowym

- 25. Czek Kraków 2016 Krakowska Akademia im.Andrzeja Frycza Modrzewskiego

- 26. Czek Czek w obrocie handlowym pełni różne funkcje, a są to: Funkcja rozliczeniowo-płatnicza, kiedy czek wręczany

- 27. Czek Funkcja gwarancyjna polegająca na zabezpieczeniu zapłaty czeku przez wszystkie osoby na nim podpisane. Jednocześnie istnieje

- 28. Czek Czeki można podzielić według różnych kryteriów, jednak najczęściej spotykany podział to podział biorący pod uwagę

- 29. Czek Czek gotówkowy jest to dokument zawierający dyspozycję wystawcy czeku (dłużnika) udzieloną trasatowi do obciążenia jego

- 30. Czek Czek zakreślony (krosowany) to czek, który zgodnie z art.37 prawa czekowego, wystawca lub posiadacz czeku

- 31. Czek Zakreślenie czeku jest ogólne jeżeli pomiędzy dwoma równoległymi liniami umieszczonymi na czeku nie ma żadnej

- 32. Czek Czek rozrachunkowy stanowi dyspozycję wystawcy czeku (np. „do rozrachunku”) udzieloną trasatowi do obciążenia jego rachunku

- 33. Czek Czek potwierdzony to czek, na którym bank potwierdził, że ma on pokrycie. Potwierdzić czek może

- 34. Czek W jakim terminie od wystawienia czek może być zrealizowany? Kraków 2016 Krakowska Akademia im.Andrzeja Frycza

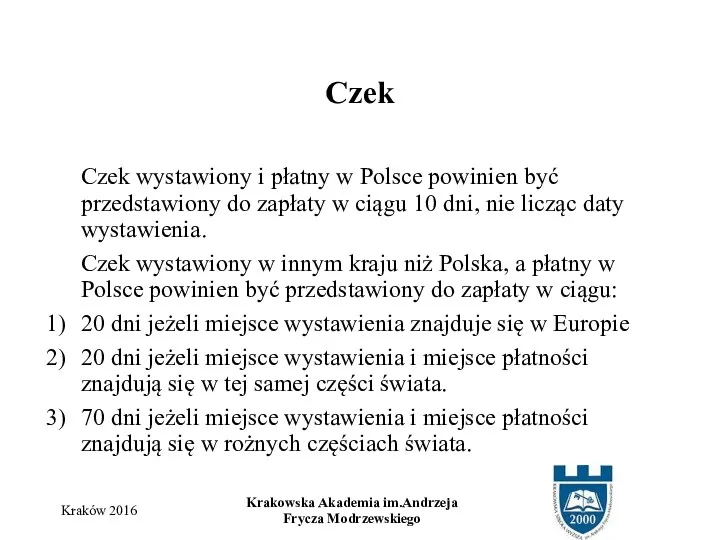

- 35. Czek Czek wystawiony i płatny w Polsce powinien być przedstawiony do zapłaty w ciągu 10 dni,

- 36. Czek Jakie zastosowanie ma czek jako forma zapłaty w transakcjach handlu zagranicznego? Kraków 2016 Krakowska Akademia

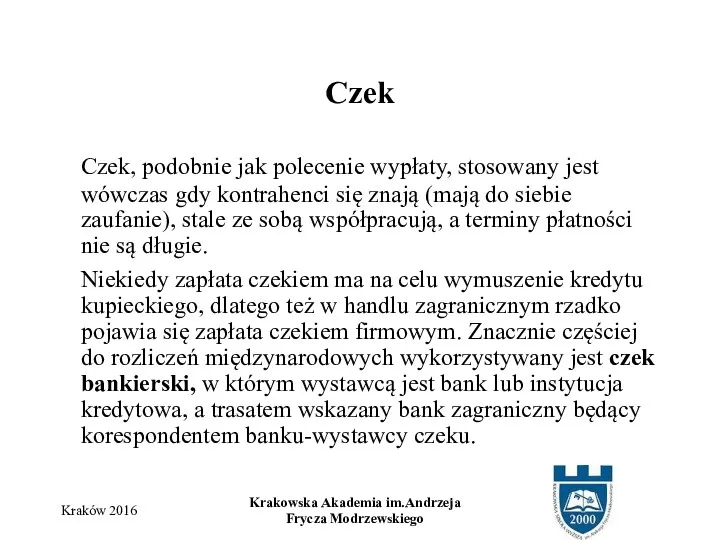

- 37. Czek Czek, podobnie jak polecenie wypłaty, stosowany jest wówczas gdy kontrahenci się znają (mają do siebie

- 39. Скачать презентацию

Polecenie wypłaty

Polecenie wypłaty (przekaz) to bezwarunkowe polecenie dokonania wypłaty lub

Polecenie wypłaty

Polecenie wypłaty (przekaz) to bezwarunkowe polecenie dokonania wypłaty lub

Polecenie wypłaty

Polecenie wypłaty w handlu zagranicznym to rozliczenie bezgotówkowe, dewizowe, natychmiastowe

Polecenie wypłaty

Polecenie wypłaty w handlu zagranicznym to rozliczenie bezgotówkowe, dewizowe, natychmiastowe

Polecenie wypłaty

Stronami w poleceniu wypłaty są:

Zleceniodawca tj. osoba fizyczna lub

Polecenie wypłaty

Stronami w poleceniu wypłaty są:

Zleceniodawca tj. osoba fizyczna lub

Polecenie wypłaty

Bank pośredniczący (korespondent zagraniczny), któremu bank krajowy zleca wykonanie wypłaty.

Polecenie wypłaty

Bank pośredniczący (korespondent zagraniczny), któremu bank krajowy zleca wykonanie wypłaty.

Polecenie wypłaty

Zlecenie

Zleceniodawca Beneficjent

Wypłata

Kraków 2016

Krakowska Akademia im.Andrzeja Frycza Modrzewskiego

Wiadomość SWIFT

Polecenie wypłaty

Zlecenie

Zleceniodawca Beneficjent

Wypłata

Kraków 2016

Krakowska Akademia im.Andrzeja Frycza Modrzewskiego

Wiadomość SWIFT

Polecenie wypłaty

Sposoby wykonania polecenia wypłaty przez bank zagraniczny:

Wypłata gotówkowa – bank

Polecenie wypłaty

Sposoby wykonania polecenia wypłaty przez bank zagraniczny:

Wypłata gotówkowa – bank

Polecenie wypłaty

Szczególne rodzaje poleceń wypłaty:

Przelew transgraniczny - oznacza operację przeprowadzaną z

Polecenie wypłaty

Szczególne rodzaje poleceń wypłaty:

Przelew transgraniczny - oznacza operację przeprowadzaną z

Polecenie wypłaty

Polecenie wypłaty w systemie SEPA (Single Euro Payments Area czyli

Polecenie wypłaty

Polecenie wypłaty w systemie SEPA (Single Euro Payments Area czyli

Polecenie wypłaty

Podstawy prawne polecenia wypłaty:

Ustawa z dnia 29 sierpnia 1997r. Prawo

Polecenie wypłaty

Podstawy prawne polecenia wypłaty:

Ustawa z dnia 29 sierpnia 1997r. Prawo

Czek

Czek jest to papier wartościowy wystawiony w ściśle przez prawo

Czek

Czek jest to papier wartościowy wystawiony w ściśle przez prawo

Czek

Instytucja czeku uregulowana jest w Polsce w ustawie z dnia 28

Czek

Instytucja czeku uregulowana jest w Polsce w ustawie z dnia 28

Czek

Konwencje dopuszczały możliwość wprowadzenia pewnych zmian w uregulowaniach krajowych, dlatego też

Czek

Konwencje dopuszczały możliwość wprowadzenia pewnych zmian w uregulowaniach krajowych, dlatego też

Czek

Podstawowe cechy zobowiązania czekowego:

Abstrakcyjność

Bezwarunkowość

Pieniężny charakter

Samodzielność zobowiązania poszczególnych dłużników

Solidarna odpowiedzialność dłużników

Czek

Podstawowe cechy zobowiązania czekowego:

Abstrakcyjność

Bezwarunkowość

Pieniężny charakter

Samodzielność zobowiązania poszczególnych dłużników

Solidarna odpowiedzialność dłużników

Czek

Ad.1

Abstrakcyjność zobowiązania czekowego oznacza, że dla ważności czeku nie jest istotne

Czek

Ad.1

Abstrakcyjność zobowiązania czekowego oznacza, że dla ważności czeku nie jest istotne

Czek

Ad.2

Bezwarunkowość zobowiązania czekowego oznacza, że nie może on być opatrzony żadnym

Czek

Ad.2

Bezwarunkowość zobowiązania czekowego oznacza, że nie może on być opatrzony żadnym

Czek

Ad.4

Samodzielność zobowiązania poszczególnych dłużników wyraża art.10 prawa czekowego i oznacza, że

Czek

Ad.4

Samodzielność zobowiązania poszczególnych dłużników wyraża art.10 prawa czekowego i oznacza, że

Czek

Ad.5

Solidarna odpowiedzialność dłużników czekowych.

Zgodnie z art.44 prawa czekowego, wszystkie osoby

Czek

Ad.5

Solidarna odpowiedzialność dłużników czekowych.

Zgodnie z art.44 prawa czekowego, wszystkie osoby

Czek

Ad.6

Sformalizowanie dokumentu czekowego oznacza, że aby czek był ważny musi spełniać

Czek

Ad.6

Sformalizowanie dokumentu czekowego oznacza, że aby czek był ważny musi spełniać

Czek

Polecenie bezwarunkowe zapłacenia oznaczonej sumy pieniężnej. Zgodnie z przepisami prawa czekowego

Czek

Polecenie bezwarunkowe zapłacenia oznaczonej sumy pieniężnej. Zgodnie z przepisami prawa czekowego

Czek

Nazwisko osoby, która ma zapłacić (trasata). Do ważności czeku niezbędne jest

Czek

Nazwisko osoby, która ma zapłacić (trasata). Do ważności czeku niezbędne jest

Czek

Kraków 2016

Krakowska Akademia im.Andrzeja Frycza Modrzewskiego

Oznaczenie daty i miejsca wystawienia czeku.

Czek

Kraków 2016

Krakowska Akademia im.Andrzeja Frycza Modrzewskiego

Oznaczenie daty i miejsca wystawienia czeku.

Czek

Oznaczenie miejsca płatności.

Miejscem płatności czeku jest miejscowość, a nie dom

Czek

Oznaczenie miejsca płatności.

Miejscem płatności czeku jest miejscowość, a nie dom

Czek

Podpis wystawcy czeku (trasanta).

Podpis wystawcy jest nieodzownym warunkiem ważności czeku.

Czek

Podpis wystawcy czeku (trasanta).

Podpis wystawcy jest nieodzownym warunkiem ważności czeku.

Czek

Kraków 2016

Krakowska Akademia im.Andrzeja Frycza Modrzewskiego

Czek

Kraków 2016

Krakowska Akademia im.Andrzeja Frycza Modrzewskiego

Czek

Czek w obrocie handlowym pełni różne funkcje, a są to:

Funkcja

Czek

Czek w obrocie handlowym pełni różne funkcje, a są to:

Funkcja

Czek

Funkcja gwarancyjna polegająca na zabezpieczeniu zapłaty czeku przez wszystkie osoby na

Czek

Funkcja gwarancyjna polegająca na zabezpieczeniu zapłaty czeku przez wszystkie osoby na

Czek

Czeki można podzielić według różnych kryteriów, jednak najczęściej spotykany podział to

Czek

Czeki można podzielić według różnych kryteriów, jednak najczęściej spotykany podział to

Czek

Czek gotówkowy jest to dokument zawierający dyspozycję wystawcy czeku (dłużnika) udzieloną

Czek

Czek gotówkowy jest to dokument zawierający dyspozycję wystawcy czeku (dłużnika) udzieloną

Czek

Czek zakreślony (krosowany) to czek, który zgodnie z art.37 prawa czekowego,

Czek

Czek zakreślony (krosowany) to czek, który zgodnie z art.37 prawa czekowego,

Czek

Zakreślenie czeku jest ogólne jeżeli pomiędzy dwoma równoległymi liniami umieszczonymi na

Czek

Zakreślenie czeku jest ogólne jeżeli pomiędzy dwoma równoległymi liniami umieszczonymi na

Czek

Czek rozrachunkowy stanowi dyspozycję wystawcy czeku (np. „do rozrachunku”) udzieloną trasatowi

Czek

Czek rozrachunkowy stanowi dyspozycję wystawcy czeku (np. „do rozrachunku”) udzieloną trasatowi

Czek

Czek potwierdzony to czek, na którym bank potwierdził, że ma on

Czek

Czek potwierdzony to czek, na którym bank potwierdził, że ma on

Czek

W jakim terminie od wystawienia czek może być zrealizowany?

Kraków 2016

Krakowska Akademia

Czek

W jakim terminie od wystawienia czek może być zrealizowany?

Kraków 2016

Krakowska Akademia

Czek

Czek wystawiony i płatny w Polsce powinien być przedstawiony do zapłaty

Czek

Czek wystawiony i płatny w Polsce powinien być przedstawiony do zapłaty

Czek

Jakie zastosowanie ma czek jako forma zapłaty w transakcjach handlu zagranicznego?

Kraków

Czek

Jakie zastosowanie ma czek jako forma zapłaty w transakcjach handlu zagranicznego?

Kraków

Czek

Czek, podobnie jak polecenie wypłaty, stosowany jest wówczas gdy kontrahenci się

Czek

Czek, podobnie jak polecenie wypłaty, stosowany jest wówczas gdy kontrahenci się

Оборотный капитал корпорации и краткосрочное финансирование

Оборотный капитал корпорации и краткосрочное финансирование Міжнародна підприємницька інвестиційна діяльність. (Тема 7)

Міжнародна підприємницька інвестиційна діяльність. (Тема 7) Бюджет для граждан Валдайского муниципального района

Бюджет для граждан Валдайского муниципального района Форми, види і роль кредиту

Форми, види і роль кредиту Исполнение бюджета муниципального образования Ковдорский район за 2018 год

Исполнение бюджета муниципального образования Ковдорский район за 2018 год Технический анализ финансовых рынков

Технический анализ финансовых рынков Учет резервов. Учет внутрихозяйственных расчетов. Тема 8

Учет резервов. Учет внутрихозяйственных расчетов. Тема 8 Sadt по ОСАГО

Sadt по ОСАГО Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО

Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО Учебная практика Николаева

Учебная практика Николаева Қаржы тұрақтылығын талдау

Қаржы тұрақтылығын талдау Ипотека. Программы

Ипотека. Программы Инвестиционная деятельность организаций

Инвестиционная деятельность организаций Кредит и его роль в экономике

Кредит и его роль в экономике The world of money

The world of money 50 способов как заработать 50 000+ рублей за 1 неделю

50 способов как заработать 50 000+ рублей за 1 неделю Процедуры исполнения бюджета

Процедуры исполнения бюджета О государственной поддержке некоммерческих организаций

О государственной поддержке некоммерческих организаций Бюджетная система Германии

Бюджетная система Германии Анализ ликвидности и платежеспособности предприятия средств на примере ОАО Пермский завод Машиностроитель

Анализ ликвидности и платежеспособности предприятия средств на примере ОАО Пермский завод Машиностроитель Страхование ответсвенности

Страхование ответсвенности Налоги. История развития налогообложения. Функции налогов:

Налоги. История развития налогообложения. Функции налогов: Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Денежная система Российской Федерации

Денежная система Российской Федерации Пенсионный фонд Российской Федерации и его назначение

Пенсионный фонд Российской Федерации и его назначение Заработная плата и нормирование труда

Заработная плата и нормирование труда Вклад Альянса ФМС УрФО в развитие местных сообществ

Вклад Альянса ФМС УрФО в развитие местных сообществ Инвестиция және оның түрлері

Инвестиция және оның түрлері