- Міжнародна підприємницька інвестиційна діяльність. (Тема 7)

Содержание

- 2. Прямі зарубіжні інвестиції як форма здійснення підприємницької інвестиційної діяльності Мотиви прямих зарубіжних інвестицій Міжнародна підприємницька інвестиційна

- 3. 1. Прямі зарубіжні інвестиції як форма здійснення підприємницької інвестиційної діяльності

- 4. У платіжному балансі ПЗІ трактуються як придбання 10% і більше статутного капіталу фірми. У цілому зміст

- 5. За рекомендацією ОЕСР (1996) ПЗІ повинні визначатися як вкладення в інкорпороване або неінкорпороване підприємство, у якому

- 6. ПЗІ можуть бути організовані у формі дочірніх компаній, у яких інвестор-нерезидент володіє понад 50% статутного капіталу;

- 7. Використання прямих закордонних інвестицій дозволяє: активізувати діяльність приватного сектора економіки; розширити вихід бізнесу на зовнішній ринок;

- 8. ПЗІ мають в своєму складі капітальні ресурси і нематеріальні активи. До перших відносять: капітал у формі

- 9. Ще один істотний елемент прямих інвестицій – нематеріальні активи, що включають технології, торговельні марки (бренди), управлінський

- 10. 2. Мотиви прямих зарубіжних інвестицій

- 11. Мотиви прямих зарубіжних інвестицій пояснюють безліч теорій, зокрема, це теорії різниці в рівні прибутковості, гіпотеза щодо

- 12. Щоб пряма інвестиція була успішною, інвестору (в більшості випадків це транснаціональна корпорація) необхідно мати деякі істотні

- 13. Даннінг виділив три групи переваг які визначають схильність фірми, галузі або країни бути іноземним інвестором чи

- 14. Країна яка приймає прямі інвестиції одержує певну вигоду, а саме: імпорт прямих інвестицій веде до збільшення

- 15. Центр дослідження ТНК при ООН виділяє такі типові мотиви прямих інвестицій: підприємницька діяльність ведеться за кордоном

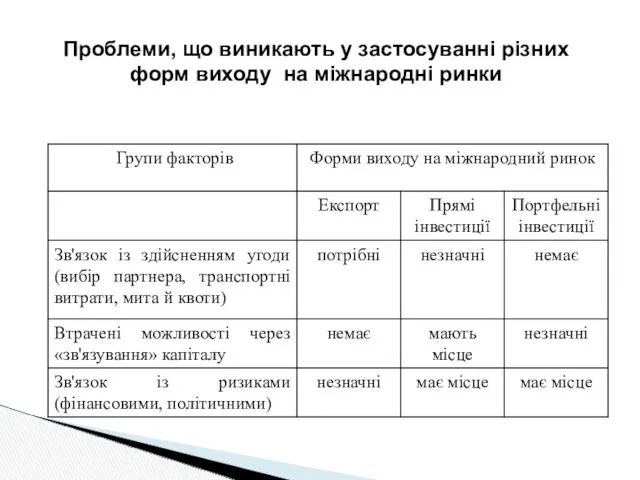

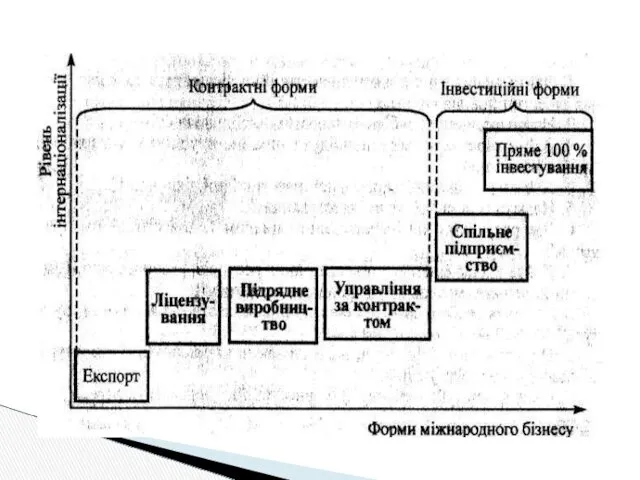

- 16. Проблеми, що виникають у застосуванні різних форм виходу на міжнародні ринки

- 17. 3. Міжнародна підприємницька інвестиційна діяльність у контексті інтернаціоналізації.

- 19. Інтернаціоналізація на мікрорівні як процес залучення фірми до міжнародних операцій має стадійний характер.

- 20. Відомий американський спеціаліст у сфері міжнародного менеджменту Ф. Рут запропонував деталізований перелік екстернальних (зовнішних) та інтернальних

- 21. Найважливішими екстернальними чинниками є такі: ринкові чинники зарубіжної країни: розмір ринку та перспективи росту, конкурентна структура

- 22. Серед інтернальних чинників, що найбільше впливають на вибір форми зарубіжної діяльності, можна виокремити дві основні групи:

- 23. 4. Прямі інвестиції в системі міжнародного бізнесу

- 24. Існують різні форми, у яких може здійснюватися вихід економічних суб’єктів на міжнародні ринки і які можуть

- 25. Реалізація прямих іноземних інвестицій можлива різними методами, серед яких можна назвати основні: утворення нової компанії за

- 26. Здійснення прямого іноземного інвестування може здійснюватися різноманітними способами, серед яких основними вражаються такі: міжфірмове злиття й

- 27. За кордоном філії фірми поділяють таким чином: відділення, філія – реєструються за кордоном, але не є

- 28. Злиття - угода, у результаті якої відбувається об'єднань двох і більше компаній в одну, супроводжується як

- 29. З юридичної точки зору в кожній країні існує досить велика кількість способів об'єднання злиття (з'єднання компаній

- 30. Угоди злиттів і поглинань мають ряд істотних характеристик і можна виділити наступні критерії їхньої класифікації: по

- 31. З погляду механізму проведення злиттів можна виділити: прямі переговори; скупку акцій; створення холдингової компанії (holding company);

- 32. Деталізуючи механізм міжфірмових злиттів та поглинань, можна виділити три основні їх типи: об'єднання тобто злиття, унаслідок

- 33. Галузевий розподіл міжфірмових злиттів і поглинань характеризується спрямованістю в сфери, які втрачають з різних причин конкурентні

- 34. Досить поширена форма інвестиційного проникнення економічних суб’єктів на ринок – стратегічне партнерство в наукомістких галузях на

- 35. Для стратегічного партнерства характерні такі особливості: збереження незалежності фірм-партнерів; одержання переваг за рахунок диверсифікованості ризику й

- 36. Стратегічні партнерства можна розділити на дві групи: акціонерні партнерства; неакціонерні партнерства.

- 37. Масштаби діяльності стратегічних партнерств за останні десять років у світі зросли в 6 разів: з більш

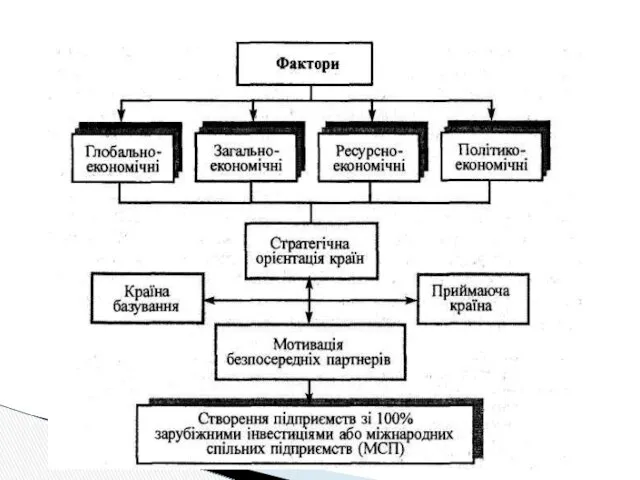

- 38. 5. Стратегічна орієнтація країн базування і приймаючих країн при ПЗІ

- 40. Для країн базування, традиційно головними серед яких є промислово розвинуті країни, вирішальним макроекономічним фактором експортної орієнтації

- 41. Для приймаючої країни привабливість прямих інвестицій зумовлена тим, що: імпорт прямих підприємницьких капіталів збільшує в країні

- 42. Одночасно слід вказати на стримуючі фактори розвитку іноземної підприємницької діяльності: імпортовані ресурси працюють задля окупності та

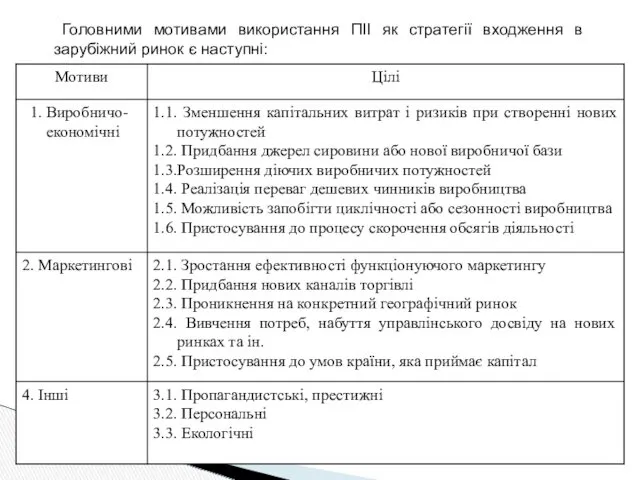

- 43. Головними мотивами використання ПІІ як стратегії входження в зарубіжний ринок є наступні:

- 44. 5. Інвестиційний клімат. Ризики ПІІ

- 45. Інвестиційний клімат - це політичне, соціальне та економічне становище в країні, яке з точки зору потенційних

- 46. Відповідно до іншого визначення, інвестиційний клімат являє собою «систему відносин, що формуються під впливом широкого кола

- 47. На макрорівні інвестиційний клімат містить у собі показники політичного (включаючи законодавство), економічного соціального середовища для інвестицій.

- 48. На мікрорівні інвестиційний клімат проявляє себе через двосторонні відносини фірми-інвестора й конкретних державних органів, господарських суб'єктів,

- 49. В інвестиційному аналізі виділяють такі категорії інвестиційна активність та інвестиційна привабливість, що включає в себе інвестиційний

- 50. Інвестиційна активність – реальний розвиток інвестиційної діяльності в країні у вигляді капіталовкладень в основний капітал.

- 51. Під інвестиційною привабливістю прийнято розуміти інтегральну характеристику окремих підприємств, галузей, регіонів, країн у цілому з позицій

- 52. Під інвестиційною привабливістю прийнято розуміти інтегральну характеристику окремих підприємств, галузей, регіонів, країн у цілому з позицій

- 53. Інвестиційний ризик визначається як можливість знецінювання капітальних вкладень у результаті дій органів державної влади й керівництва

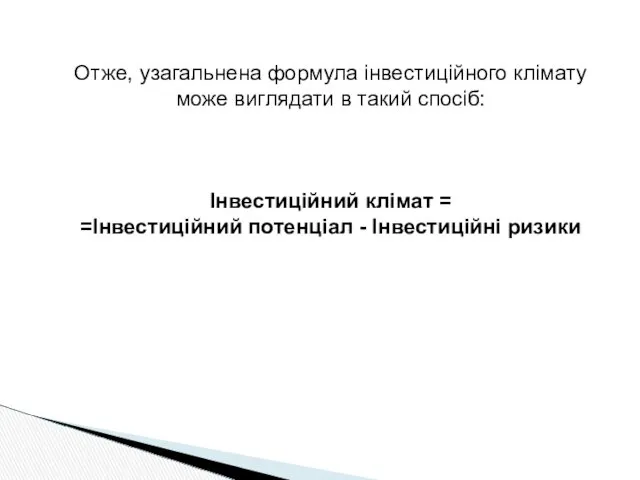

- 54. Отже, узагальнена формула інвестиційного клімату може виглядати в такий спосіб: Інвестиційний клімат = =Інвестиційний потенціал -

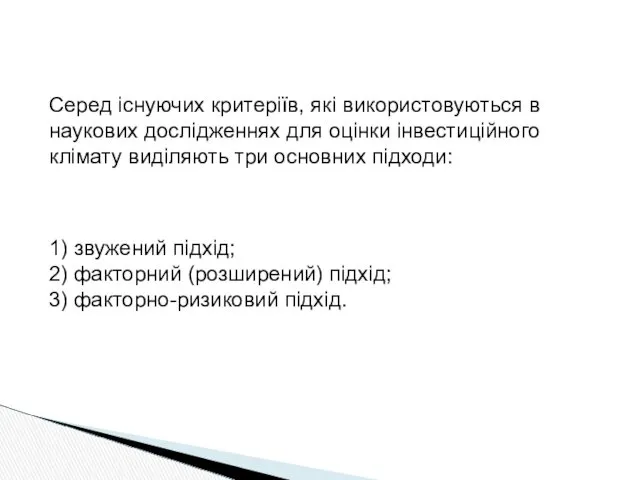

- 55. Серед існуючих критеріїв, які використовуються в наукових дослідженнях для оцінки інвестиційного клімату виділяють три основних підходи:

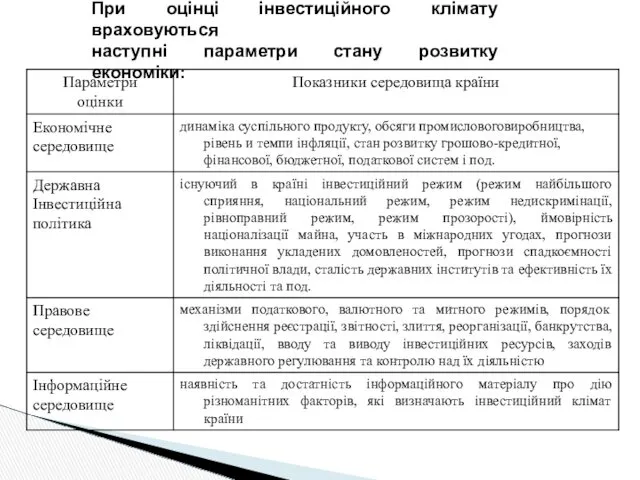

- 56. При оцінці інвестиційного клімату враховуються наступні параметри стану розвитку економіки:

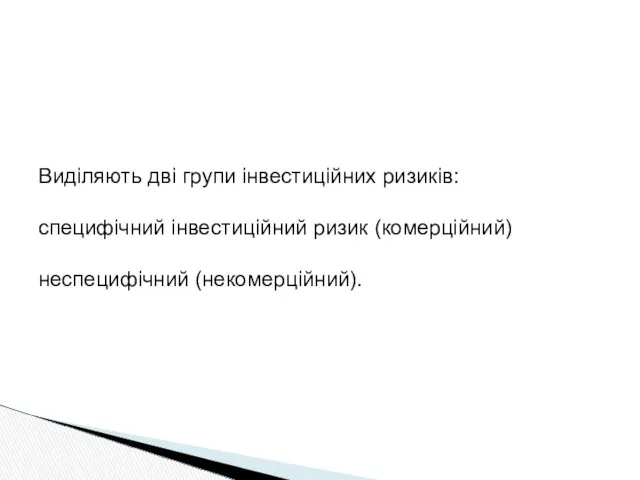

- 57. Виділяють дві групи інвестиційних ризиків: специфічний інвестиційний ризик (комерційний) неспецифічний (некомерційний).

- 60. Скачать презентацию

Прямі зарубіжні інвестиції як форма здійснення підприємницької інвестиційної діяльності

Мотиви прямих

Прямі зарубіжні інвестиції як форма здійснення підприємницької інвестиційної діяльності

Мотиви прямих

1. Прямі зарубіжні інвестиції як форма здійснення підприємницької інвестиційної діяльності

1. Прямі зарубіжні інвестиції як форма здійснення підприємницької інвестиційної діяльності

У платіжному балансі ПЗІ трактуються як придбання 10% і більше статутного

У платіжному балансі ПЗІ трактуються як придбання 10% і більше статутного

За рекомендацією ОЕСР (1996) ПЗІ повинні визначатися як вкладення в інкорпороване

За рекомендацією ОЕСР (1996) ПЗІ повинні визначатися як вкладення в інкорпороване

ПЗІ можуть бути організовані у формі

дочірніх компаній, у яких інвестор-нерезидент

ПЗІ можуть бути організовані у формі

дочірніх компаній, у яких інвестор-нерезидент

Використання прямих закордонних інвестицій дозволяє:

активізувати діяльність приватного сектора економіки;

розширити вихід

Використання прямих закордонних інвестицій дозволяє:

активізувати діяльність приватного сектора економіки;

розширити вихід

ПЗІ мають в своєму складі капітальні ресурси і нематеріальні активи. До

ПЗІ мають в своєму складі капітальні ресурси і нематеріальні активи. До

Ще один істотний елемент прямих інвестицій – нематеріальні активи, що включають

Ще один істотний елемент прямих інвестицій – нематеріальні активи, що включають

2. Мотиви прямих зарубіжних інвестицій

2. Мотиви прямих зарубіжних інвестицій

Мотиви прямих зарубіжних інвестицій пояснюють безліч теорій, зокрема, це теорії

різниці

Мотиви прямих зарубіжних інвестицій пояснюють безліч теорій, зокрема, це теорії

різниці

Щоб пряма інвестиція була успішною, інвестору (в більшості випадків це транснаціональна

Щоб пряма інвестиція була успішною, інвестору (в більшості випадків це транснаціональна

Даннінг виділив три групи переваг які визначають схильність фірми, галузі або

Даннінг виділив три групи переваг які визначають схильність фірми, галузі або

Країна яка приймає прямі інвестиції одержує певну вигоду, а саме:

імпорт прямих

Країна яка приймає прямі інвестиції одержує певну вигоду, а саме:

імпорт прямих

Центр дослідження ТНК при ООН виділяє такі типові мотиви прямих інвестицій:

підприємницька

Центр дослідження ТНК при ООН виділяє такі типові мотиви прямих інвестицій:

підприємницька

Проблеми, що виникають у застосуванні різних форм виходу на міжнародні ринки

Проблеми, що виникають у застосуванні різних форм виходу на міжнародні ринки

3. Міжнародна підприємницька інвестиційна діяльність у контексті інтернаціоналізації.

3. Міжнародна підприємницька інвестиційна діяльність у контексті інтернаціоналізації.

Інтернаціоналізація на мікрорівні як процес залучення фірми до міжнародних операцій має

Інтернаціоналізація на мікрорівні як процес залучення фірми до міжнародних операцій має

Відомий американський спеціаліст у сфері міжнародного менеджменту Ф. Рут запропонував деталізований

Відомий американський спеціаліст у сфері міжнародного менеджменту Ф. Рут запропонував деталізований

Найважливішими екстернальними чинниками є такі:

ринкові чинники зарубіжної країни: розмір ринку та

Найважливішими екстернальними чинниками є такі:

ринкові чинники зарубіжної країни: розмір ринку та

Серед інтернальних чинників, що найбільше впливають на вибір форми зарубіжної діяльності,

Серед інтернальних чинників, що найбільше впливають на вибір форми зарубіжної діяльності,

4. Прямі інвестиції в системі міжнародного бізнесу

4. Прямі інвестиції в системі міжнародного бізнесу

Існують різні форми, у яких може здійснюватися вихід економічних суб’єктів на

Існують різні форми, у яких може здійснюватися вихід економічних суб’єктів на

Реалізація прямих іноземних інвестицій можлива різними методами, серед яких можна назвати

Реалізація прямих іноземних інвестицій можлива різними методами, серед яких можна назвати

Здійснення прямого іноземного інвестування може здійснюватися різноманітними способами, серед яких основними

Здійснення прямого іноземного інвестування може здійснюватися різноманітними способами, серед яких основними

За кордоном філії фірми поділяють таким чином:

відділення, філія – реєструються за

За кордоном філії фірми поділяють таким чином:

відділення, філія – реєструються за

Злиття - угода, у результаті якої відбувається об'єднань двох і більше

Злиття - угода, у результаті якої відбувається об'єднань двох і більше

З юридичної точки зору в кожній країні існує досить велика кількість

З юридичної точки зору в кожній країні існує досить велика кількість

Угоди злиттів і поглинань мають ряд істотних характеристик і можна виділити

Угоди злиттів і поглинань мають ряд істотних характеристик і можна виділити

З погляду механізму проведення злиттів можна виділити:

прямі переговори;

скупку акцій;

створення холдингової компанії

З погляду механізму проведення злиттів можна виділити:

прямі переговори;

скупку акцій;

створення холдингової компанії

Деталізуючи механізм міжфірмових злиттів та поглинань, можна виділити три основні їх

Деталізуючи механізм міжфірмових злиттів та поглинань, можна виділити три основні їх

Галузевий розподіл міжфірмових злиттів і поглинань характеризується спрямованістю в сфери, які

Галузевий розподіл міжфірмових злиттів і поглинань характеризується спрямованістю в сфери, які

Досить поширена форма інвестиційного проникнення економічних суб’єктів на ринок – стратегічне

Досить поширена форма інвестиційного проникнення економічних суб’єктів на ринок – стратегічне

Для стратегічного партнерства характерні такі особливості:

збереження незалежності фірм-партнерів;

одержання переваг за рахунок

Для стратегічного партнерства характерні такі особливості:

збереження незалежності фірм-партнерів;

одержання переваг за рахунок

Стратегічні партнерства можна розділити на дві групи:

акціонерні партнерства;

неакціонерні партнерства.

Стратегічні партнерства можна розділити на дві групи:

акціонерні партнерства;

неакціонерні партнерства.

Масштаби діяльності стратегічних партнерств за останні десять років у світі зросли

Масштаби діяльності стратегічних партнерств за останні десять років у світі зросли

5. Стратегічна орієнтація країн базування і приймаючих країн при ПЗІ

5. Стратегічна орієнтація країн базування і приймаючих країн при ПЗІ

Для країн базування, традиційно головними серед яких є промислово розвинуті країни,

Для країн базування, традиційно головними серед яких є промислово розвинуті країни,

Для приймаючої країни привабливість прямих інвестицій зумовлена тим, що:

імпорт прямих підприємницьких

Для приймаючої країни привабливість прямих інвестицій зумовлена тим, що:

імпорт прямих підприємницьких

Одночасно слід вказати на стримуючі фактори розвитку іноземної підприємницької діяльності:

імпортовані ресурси

Одночасно слід вказати на стримуючі фактори розвитку іноземної підприємницької діяльності:

імпортовані ресурси

Головними мотивами використання ПІІ як стратегії входження в зарубіжний ринок

Головними мотивами використання ПІІ як стратегії входження в зарубіжний ринок

5. Інвестиційний клімат. Ризики ПІІ

5. Інвестиційний клімат. Ризики ПІІ

Інвестиційний клімат - це політичне, соціальне та економічне становище в країні,

Інвестиційний клімат - це політичне, соціальне та економічне становище в країні,

Відповідно до іншого визначення, інвестиційний клімат являє собою «систему відносин, що

Відповідно до іншого визначення, інвестиційний клімат являє собою «систему відносин, що

На макрорівні інвестиційний клімат містить у собі показники

політичного (включаючи законодавство),

На макрорівні інвестиційний клімат містить у собі показники

політичного (включаючи законодавство),

На мікрорівні інвестиційний клімат проявляє себе через двосторонні відносини фірми-інвестора й

На мікрорівні інвестиційний клімат проявляє себе через двосторонні відносини фірми-інвестора й

В інвестиційному аналізі виділяють такі категорії

інвестиційна активність

та

інвестиційна привабливість, що

В інвестиційному аналізі виділяють такі категорії

інвестиційна активність

та

інвестиційна привабливість, що

Інвестиційна активність – реальний розвиток інвестиційної діяльності в країні у вигляді капіталовкладень

Інвестиційна активність – реальний розвиток інвестиційної діяльності в країні у вигляді капіталовкладень

Під інвестиційною привабливістю прийнято розуміти інтегральну характеристику окремих підприємств, галузей, регіонів,

Під інвестиційною привабливістю прийнято розуміти інтегральну характеристику окремих підприємств, галузей, регіонів,

Під інвестиційною привабливістю прийнято розуміти інтегральну характеристику окремих підприємств, галузей, регіонів,

Під інвестиційною привабливістю прийнято розуміти інтегральну характеристику окремих підприємств, галузей, регіонів,

Інвестиційний ризик визначається як можливість знецінювання капітальних вкладень у результаті дій

Інвестиційний ризик визначається як можливість знецінювання капітальних вкладень у результаті дій

Отже, узагальнена формула інвестиційного клімату може виглядати в такий спосіб:

Інвестиційний клімат

Отже, узагальнена формула інвестиційного клімату може виглядати в такий спосіб:

Інвестиційний клімат

Серед існуючих критеріїв, які використовуються в наукових дослідженнях для оцінки інвестиційного

Серед існуючих критеріїв, які використовуються в наукових дослідженнях для оцінки інвестиційного

При оцінці інвестиційного клімату враховуються

наступні параметри стану розвитку економіки:

При оцінці інвестиційного клімату враховуються

наступні параметри стану розвитку економіки:

Виділяють дві групи інвестиційних ризиків:

специфічний інвестиційний ризик (комерційний)

неспецифічний (некомерційний).

Виділяють дві групи інвестиційних ризиків:

специфічний інвестиційний ризик (комерційний)

неспецифічний (некомерційний).

Составление сметной документации на проектные работы

Составление сметной документации на проектные работы Затратный подход к оценке стоимости объектов недвижимости

Затратный подход к оценке стоимости объектов недвижимости Банковские гарантии

Банковские гарантии Основы бухгалтерского учета хозяйственных процессов

Основы бухгалтерского учета хозяйственных процессов Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах

Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах Анализ реальных инвестиций

Анализ реальных инвестиций Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз

Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз Предоставление мер социальной поддержки семьям с детьми

Предоставление мер социальной поддержки семьям с детьми Управление структурой капитала предприятия (на примере АО Автоцентр-Тольятти-ВАЗ)

Управление структурой капитала предприятия (на примере АО Автоцентр-Тольятти-ВАЗ) Международный валютный фонд

Международный валютный фонд Аудит түсінігі және оның мазмұны. Аудит принциптері

Аудит түсінігі және оның мазмұны. Аудит принциптері Понятие ценных бумаг

Понятие ценных бумаг Оптова та роздрібна торгівля

Оптова та роздрібна торгівля Задачи на KPI сотрудников

Задачи на KPI сотрудников Банковские услуги. Виды банковских услуг для физических лиц

Банковские услуги. Виды банковских услуг для физических лиц Учет доходов, расходов и финансового результата организации

Учет доходов, расходов и финансового результата организации Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес Памятка по имущественным налогам

Памятка по имущественным налогам Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности

Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности Институт потребительского кредитования

Институт потребительского кредитования Переоценка товаров и их потери

Переоценка товаров и их потери Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС

Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года)

Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года) Оплачиваемые издержки

Оплачиваемые издержки Объекты государственного финансового контроля

Объекты государственного финансового контроля Мәдениет саласындағы баға белгілеу

Мәдениет саласындағы баға белгілеу Износ и амортизация основных фондов

Износ и амортизация основных фондов Все что нужно знать о накопительной пенсии

Все что нужно знать о накопительной пенсии