Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах презентация

- Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах

Содержание

- 2. Вопрос Как отразить в отчетности суммы гранта на развитие материально-технической базы и сумму субсидии на создание

- 3. Норма Налогового кодекса Доходы, не учитываемые при определении налоговой базы по налогу на прибыль организаций, установлены

- 4. Налогообложение целевых поступлений при ОСН К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной

- 5. Налогообложение целевых поступлений при ЕСХН и УСН Эта норма действует при применении систем налогообложения ЕСХН и

- 6. Отражение в налоговой отчетности Организации, получившие средства целевого финансирования, в составе годовой декларации по налогу на

- 7. Бухгалтерский учет средств гранта Действующая в области бухгалтерского учета законодательно-нормативная база не включает в себя какого-либо

- 8. Способы учета средств целевого финансирования (в том числе в форме гранта) Дебет 76 Кредит 86 –

- 9. Бухгалтерская отчетность. Некоммерческие организации (в том числе сельскохозяйственные потребительские кооперативы) могут составлять упрощенную бухгалтерскую (финансовую) отчетность

- 10. Бухгалтерская отчетность Некоммерческие организации не используют в бухгалтерском учете средств целевого финансирования счета, связанные с формированием

- 12. Скачать презентацию

Вопрос

Как отразить в отчетности суммы гранта на развитие материально-технической базы и

Вопрос

Как отразить в отчетности суммы гранта на развитие материально-технической базы и

Норма Налогового кодекса

Доходы, не учитываемые при определении налоговой базы по налогу

Норма Налогового кодекса

Доходы, не учитываемые при определении налоговой базы по налогу

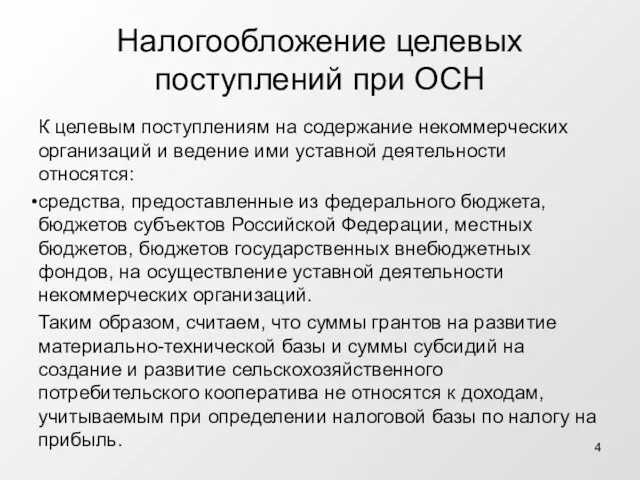

Налогообложение целевых поступлений при ОСН

К целевым поступлениям на содержание некоммерческих организаций

Налогообложение целевых поступлений при ОСН

К целевым поступлениям на содержание некоммерческих организаций

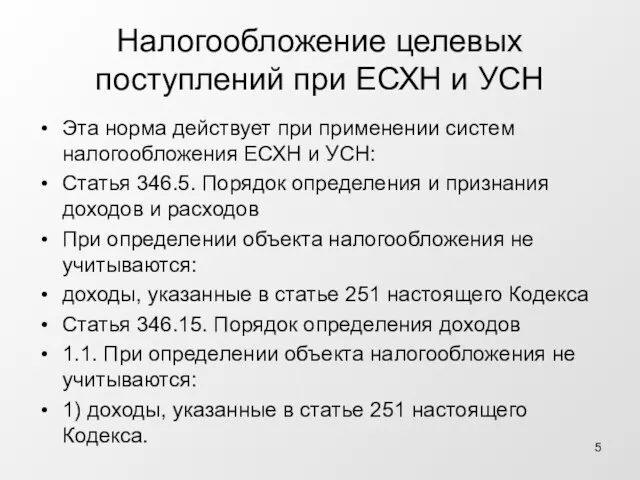

Налогообложение целевых поступлений при ЕСХН и УСН

Эта норма действует при применении

Налогообложение целевых поступлений при ЕСХН и УСН

Эта норма действует при применении

Отражение в налоговой отчетности

Организации, получившие средства целевого финансирования, в составе годовой

Отражение в налоговой отчетности

Организации, получившие средства целевого финансирования, в составе годовой

Бухгалтерский учет средств гранта

Действующая в области бухгалтерского учета законодательно-нормативная база не

Бухгалтерский учет средств гранта

Действующая в области бухгалтерского учета законодательно-нормативная база не

Способы учета средств целевого финансирования (в том числе в форме гранта)

Дебет

Способы учета средств целевого финансирования (в том числе в форме гранта)

Дебет

Бухгалтерская отчетность.

Некоммерческие организации (в том числе сельскохозяйственные потребительские кооперативы) могут составлять

Бухгалтерская отчетность.

Некоммерческие организации (в том числе сельскохозяйственные потребительские кооперативы) могут составлять

Бухгалтерская отчетность

Некоммерческие организации не используют в бухгалтерском учете средств целевого финансирования

Бухгалтерская отчетность

Некоммерческие организации не используют в бухгалтерском учете средств целевого финансирования

The potential impact of the implementation of ifrs for smes on banks' credit desicion, in the case of the republic of Кazakhstan

The potential impact of the implementation of ifrs for smes on banks' credit desicion, in the case of the republic of Кazakhstan Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Продукты и услуги ПАО Сбербанк России

Продукты и услуги ПАО Сбербанк России Основы аудита

Основы аудита Как распознать финансовую пирамиду

Как распознать финансовую пирамиду Налог на Прибыль Организаций

Налог на Прибыль Организаций артем

артем Мошенничество с банковскими картами онлайн

Мошенничество с банковскими картами онлайн Финансы. Задачи. Тема 3

Финансы. Задачи. Тема 3 Удосконалення управління оборотним капіталом

Удосконалення управління оборотним капіталом Управление стоимостью компании

Управление стоимостью компании Города России на банкнотах разного достоинства

Города России на банкнотах разного достоинства Учет и отражение в отчетности финансовых инструментов

Учет и отражение в отчетности финансовых инструментов Классификация затрат и их поведение в управленческом учете. (Лекция 2)

Классификация затрат и их поведение в управленческом учете. (Лекция 2) Финансовый рынок как механизм мобилизации и перераспределения финансовых ресурсов

Финансовый рынок как механизм мобилизации и перераспределения финансовых ресурсов Начисление и выплата процентов на остатки денежных средств на банковских счетах

Начисление и выплата процентов на остатки денежных средств на банковских счетах Содействие безработным гражданам в организации самозанятости

Содействие безработным гражданам в организации самозанятости Рынок денег. Банковская система

Рынок денег. Банковская система 1С:Управление небольшой фирмой 8 + 1С:Бухгалтерия 8 = создаем гармонию управленческого и бухгалтерского учета

1С:Управление небольшой фирмой 8 + 1С:Бухгалтерия 8 = создаем гармонию управленческого и бухгалтерского учета Разработка информационной системы для оценки эффективности финансовой деятельности ПАО Банк Первый

Разработка информационной системы для оценки эффективности финансовой деятельности ПАО Банк Первый Аналіз структури державних доходів України

Аналіз структури державних доходів України Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Государственная социальная помощь на основании социального контракта. Пермский край

Государственная социальная помощь на основании социального контракта. Пермский край Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах

Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах Влияние новых технологий на финансовый сектор экономики

Влияние новых технологий на финансовый сектор экономики ПриватБанк и Payoneer

ПриватБанк и Payoneer Проект бюджета муниципального образования город Торжок. Бюджет для граждан

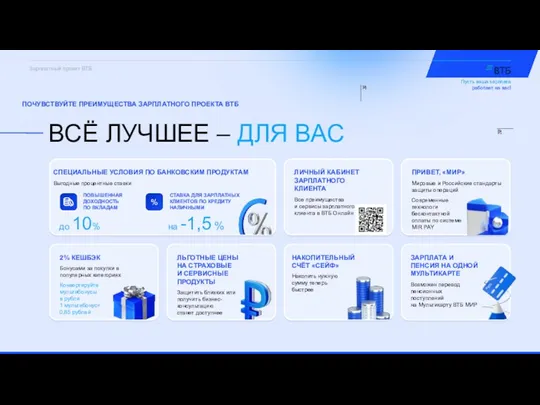

Проект бюджета муниципального образования город Торжок. Бюджет для граждан Зарплатный проект ВТБ

Зарплатный проект ВТБ