- Классификация затрат и их поведение в управленческом учете. (Лекция 2)

Содержание

- 2. Затраты и расходы как объекты наблюдения в управленческом учете Классификация затрат в системе управленческого учета Анализ

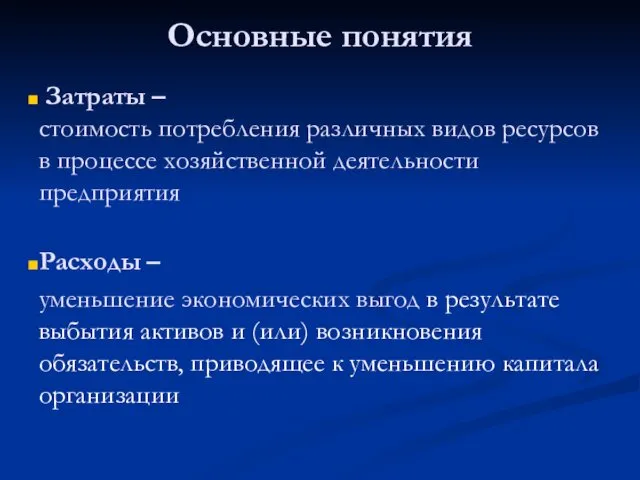

- 3. Затраты – стоимость потребления различных видов ресурсов в процессе хозяйственной деятельности предприятия Расходы – уменьшение экономических

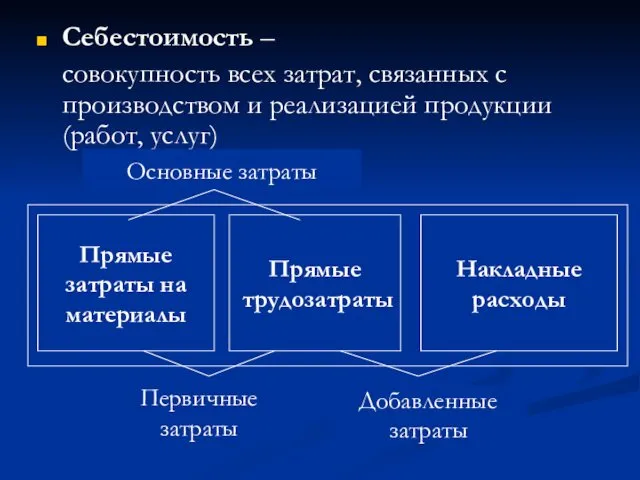

- 4. Себестоимость – совокупность всех затрат, связанных с производством и реализацией продукции (работ, услуг) Прямые затраты на

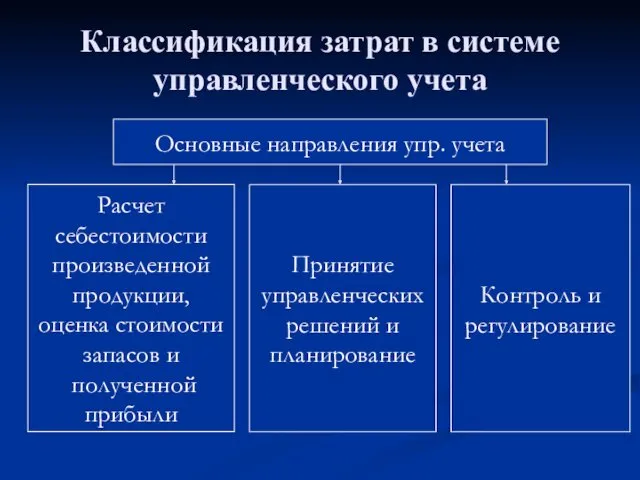

- 5. Классификация затрат в системе управленческого учета Основные направления упр. учета Расчет себестоимости произведенной продукции, оценка стоимости

- 6. Классификация затрат для определения себестоимости продукции, оценки стоимости запасов и полученной прибыли Входящие и истекшие Прямые

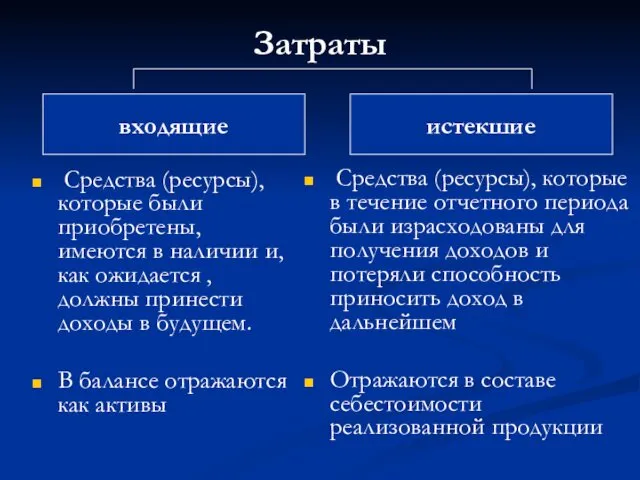

- 7. Затраты Средства (ресурсы), которые были приобретены, имеются в наличии и, как ожидается , должны принести доходы

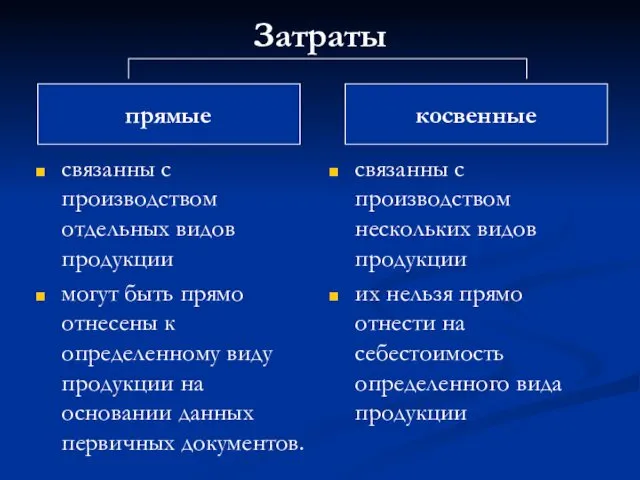

- 8. Затраты связанны с производством отдельных видов продукции могут быть прямо отнесены к определенному виду продукции на

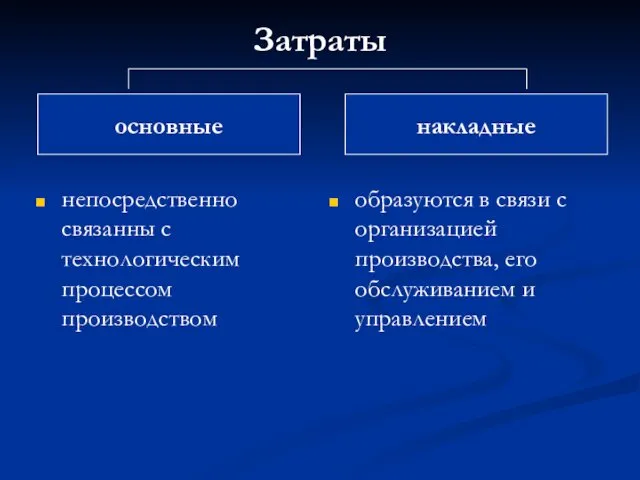

- 9. Затраты непосредственно связанны с технологическим процессом производством образуются в связи с организацией производства, его обслуживанием и

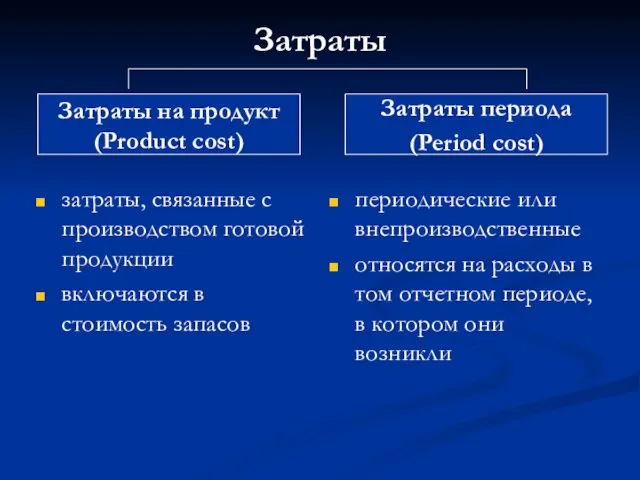

- 10. Затраты затраты, связанные с производством готовой продукции включаются в стоимость запасов периодические или внепроизводственные относятся на

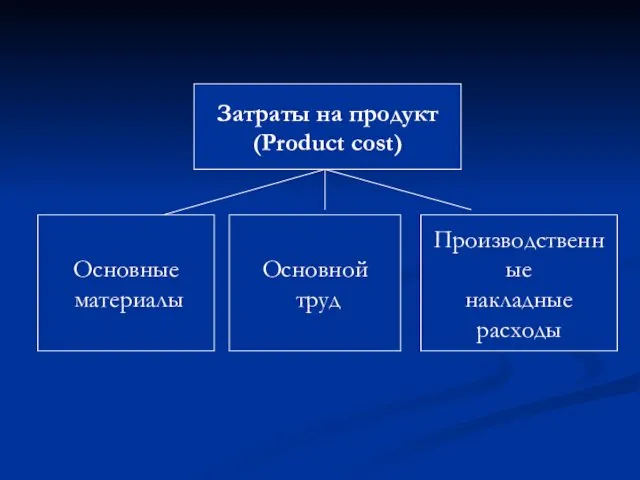

- 11. Затраты на продукт (Product cost) Основные материалы Основной труд Производственные накладные расходы

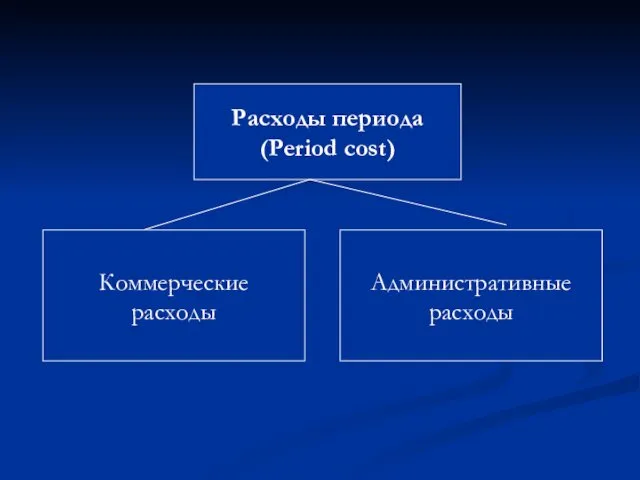

- 12. Расходы периода (Period cost) Коммерческие расходы Административные расходы

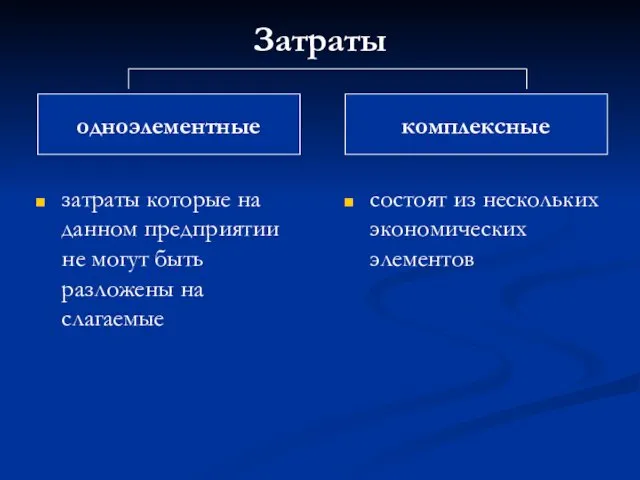

- 13. Затраты затраты которые на данном предприятии не могут быть разложены на слагаемые состоят из нескольких экономических

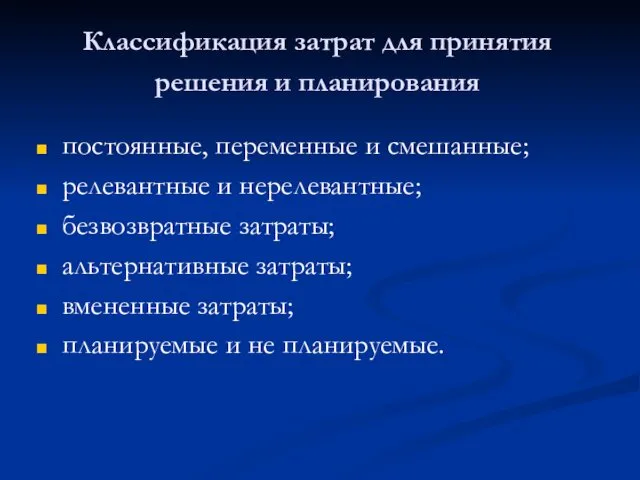

- 14. Классификация затрат для принятия решения и планирования постоянные, переменные и смешанные; релевантные и нерелевантные; безвозвратные затраты;

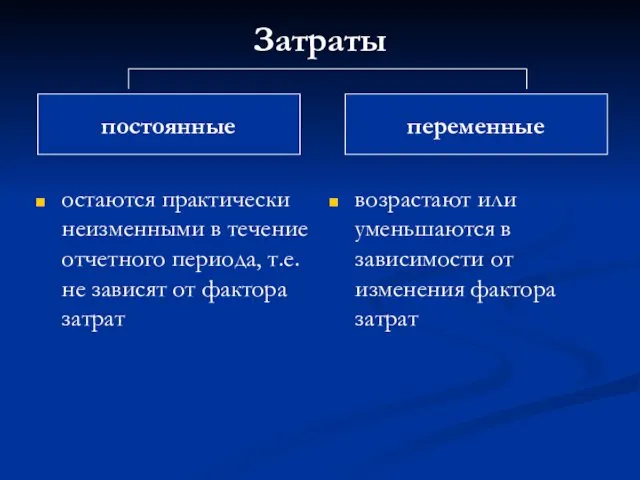

- 15. Затраты остаются практически неизменными в течение отчетного периода, т.е. не зависят от фактора затрат возрастают или

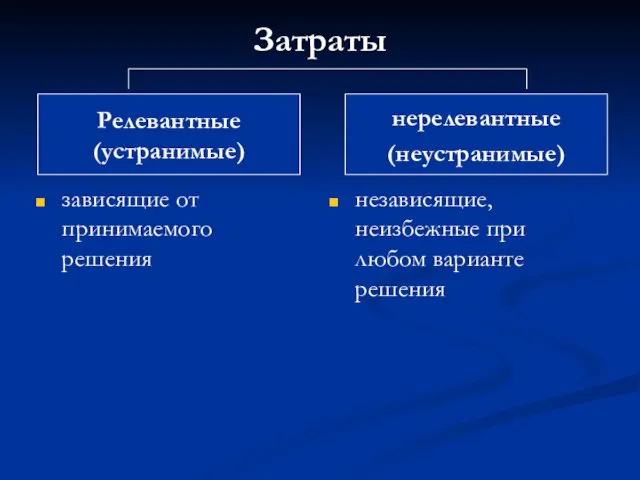

- 16. Затраты зависящие от принимаемого решения независящие, неизбежные при любом варианте решения Релевантные (устранимые) нерелевантные (неустранимые)

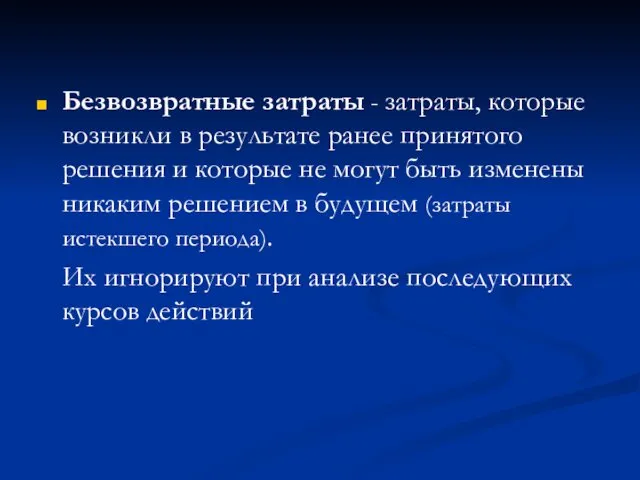

- 17. Безвозвратные затраты - затраты, которые возникли в результате ранее принятого решения и которые не могут быть

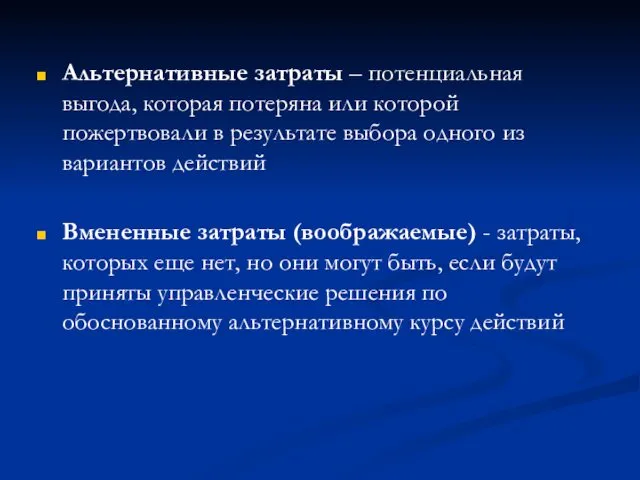

- 18. Альтернативные затраты – потенциальная выгода, которая потеряна или которой пожертвовали в результате выбора одного из вариантов

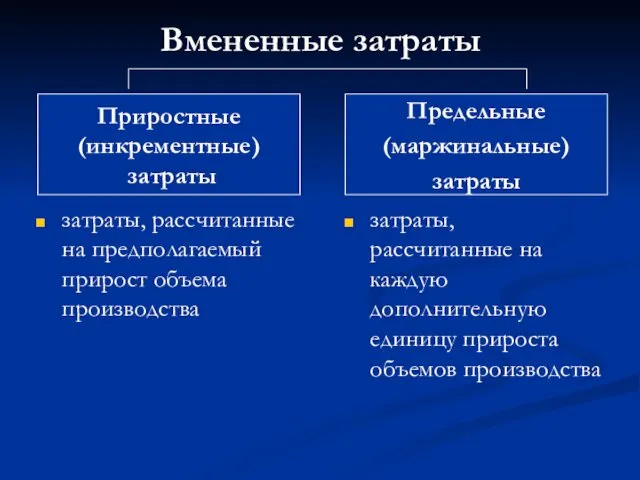

- 19. Вмененные затраты затраты, рассчитанные на предполагаемый прирост объема производства затраты, рассчитанные на каждую дополнительную единицу прироста

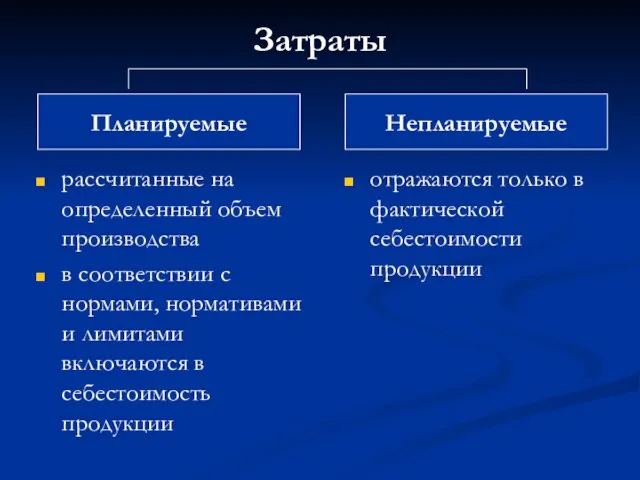

- 20. Затраты рассчитанные на определенный объем производства в соответствии с нормами, нормативами и лимитами включаются в себестоимость

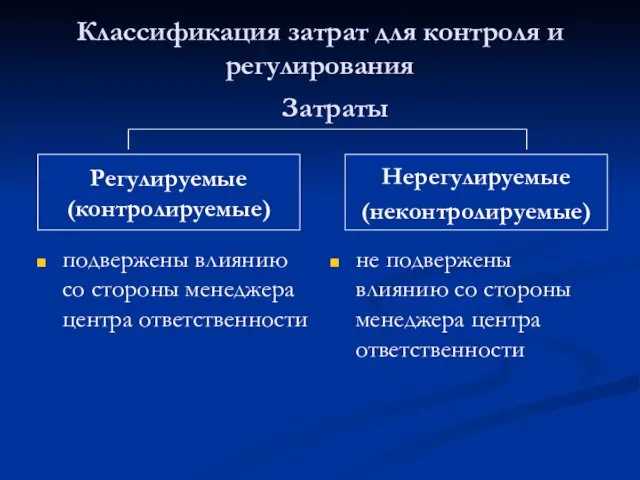

- 21. Классификация затрат для контроля и регулирования подвержены влиянию со стороны менеджера центра ответственности не подвержены влиянию

- 22. Анализ поведения затрат как инструмент управленческого планирования и контроля Зависимость величин затрат от изменения фактора затрат

- 23. Для описания поведения затрат в управленческом учете используется специальный показатель – коэффициент реагирования затрат (Крз)

- 24. Постоянные затраты Совокупные Удельные

- 25. Переменные затраты Совокупные Удельные

- 26. Переменные затраты изменяются прямо пропорционально увеличению или уменьшению фактора затрат могут быть: - прогрессивными (прогрессирующими); -

- 27. Переменные затраты Пропорциональные Дегрессивные Прогрессивные Крз=1 0 Крз>1

- 28. Переменные затраты Пропорциональные Дегрессивные Прогрессивные

- 29. (в х) У = а + вх Общие затраты Совокупные переменные затраты Смешанные затраты Совокупные постоянные

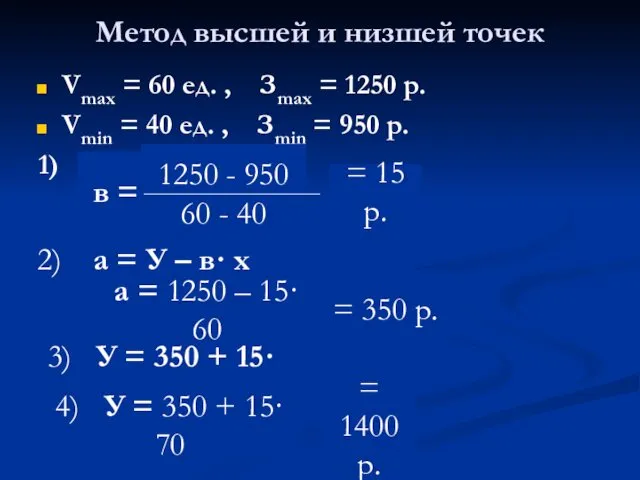

- 30. Метод высшей и низшей точек (мини - макси) основан на наблюдении величины затрат при максимальном и

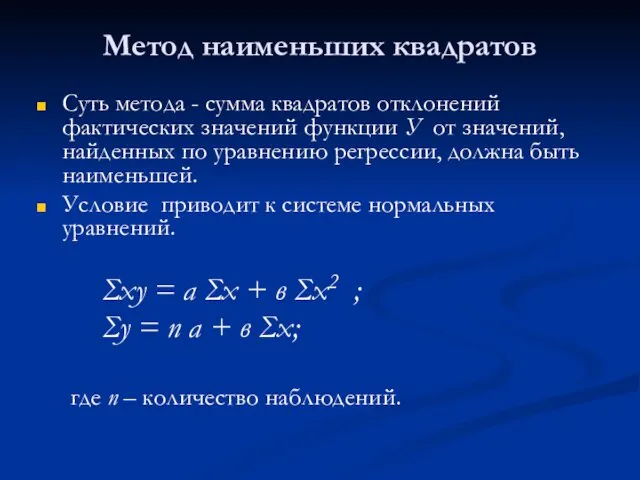

- 31. Метод наименьших квадратов Суть метода - сумма квадратов отклонений фактических значений функции У от значений, найденных

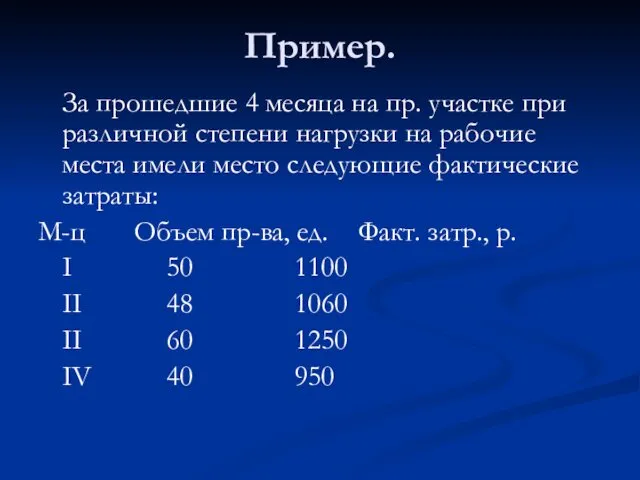

- 32. Пример. За прошедшие 4 месяца на пр. участке при различной степени нагрузки на рабочие места имели

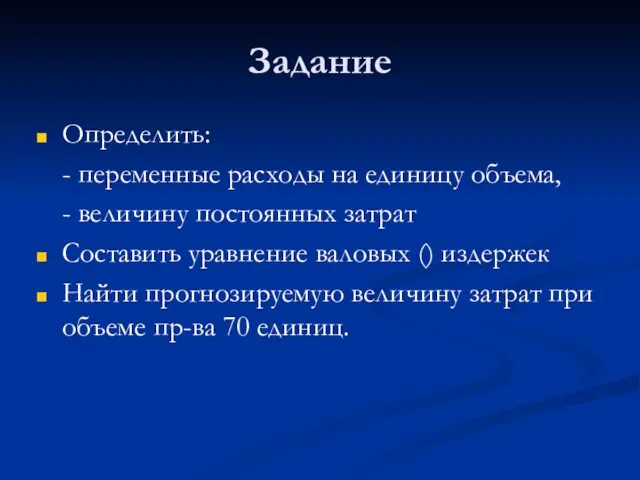

- 33. Задание Определить: - переменные расходы на единицу объема, - величину постоянных затрат Составить уравнение валовых ()

- 34. Метод высшей и низшей точек Vmах = 60 ед. , Зmах = 1250 р. Vmin =

- 35. Метод наименьших квадратов Суть метода - сумма квадратов отклонений фактических значений функции У от значений, найденных

- 37. Скачать презентацию

Затраты и расходы как объекты наблюдения в управленческом учете

Классификация затрат

Затраты и расходы как объекты наблюдения в управленческом учете

Классификация затрат

Затраты –

стоимость потребления различных видов ресурсов в процессе хозяйственной

Затраты –

стоимость потребления различных видов ресурсов в процессе хозяйственной

Себестоимость –

совокупность всех затрат, связанных с производством и реализацией продукции

Себестоимость –

совокупность всех затрат, связанных с производством и реализацией продукции

Классификация затрат в системе управленческого учета

Основные направления упр. учета

Расчет

себестоимости

произведенной

продукции,

Классификация затрат в системе управленческого учета

Основные направления упр. учета

Расчет

себестоимости

произведенной

продукции,

Классификация затрат для определения себестоимости продукции, оценки стоимости запасов и полученной

Классификация затрат для определения себестоимости продукции, оценки стоимости запасов и полученной

Затраты

Средства (ресурсы), которые были приобретены, имеются в наличии и, как

Затраты

Средства (ресурсы), которые были приобретены, имеются в наличии и, как

Затраты

связанны с производством отдельных видов продукции

могут быть прямо отнесены к

Затраты

связанны с производством отдельных видов продукции

могут быть прямо отнесены к

Затраты

непосредственно связанны с технологическим процессом производством

образуются в связи с организацией производства,

Затраты

непосредственно связанны с технологическим процессом производством

образуются в связи с организацией производства,

Затраты

затраты, связанные с производством готовой продукции

включаются в стоимость запасов

периодические

Затраты

затраты, связанные с производством готовой продукции

включаются в стоимость запасов

периодические

Затраты на продукт

(Product cost)

Основные

материалы

Основной

труд

Производственные

накладные

расходы

Затраты на продукт

(Product cost)

Основные

материалы

Основной

труд

Производственные

накладные

расходы

Расходы периода

(Period cost)

Коммерческие

расходы

Административные

расходы

Расходы периода

(Period cost)

Коммерческие

расходы

Административные

расходы

Затраты

затраты которые на данном предприятии не могут быть разложены на слагаемые

Затраты

затраты которые на данном предприятии не могут быть разложены на слагаемые

Классификация затрат для принятия решения и планирования

постоянные, переменные и смешанные;

релевантные

Классификация затрат для принятия решения и планирования

постоянные, переменные и смешанные;

релевантные

Затраты

остаются практически неизменными в течение отчетного периода, т.е. не зависят от

Затраты

остаются практически неизменными в течение отчетного периода, т.е. не зависят от

Затраты

зависящие от принимаемого решения

независящие, неизбежные при любом варианте решения

Релевантные

Затраты

зависящие от принимаемого решения

независящие, неизбежные при любом варианте решения

Релевантные

Безвозвратные затраты - затраты, которые возникли в результате ранее принятого решения

Альтернативные затраты – потенциальная выгода, которая потеряна или которой пожертвовали в

Альтернативные затраты – потенциальная выгода, которая потеряна или которой пожертвовали в

Вмененные затраты

затраты, рассчитанные на предполагаемый прирост объема производства

затраты, рассчитанные на каждую

Вмененные затраты

затраты, рассчитанные на предполагаемый прирост объема производства

затраты, рассчитанные на каждую

Затраты

рассчитанные на определенный объем производства

в соответствии с нормами, нормативами и

Затраты

рассчитанные на определенный объем производства

в соответствии с нормами, нормативами и

Классификация затрат для контроля и регулирования

подвержены влиянию со стороны менеджера центра

Классификация затрат для контроля и регулирования

подвержены влиянию со стороны менеджера центра

Анализ поведения затрат как инструмент управленческого планирования и контроля

Зависимость величин затрат

Анализ поведения затрат как инструмент управленческого планирования и контроля

Зависимость величин затрат

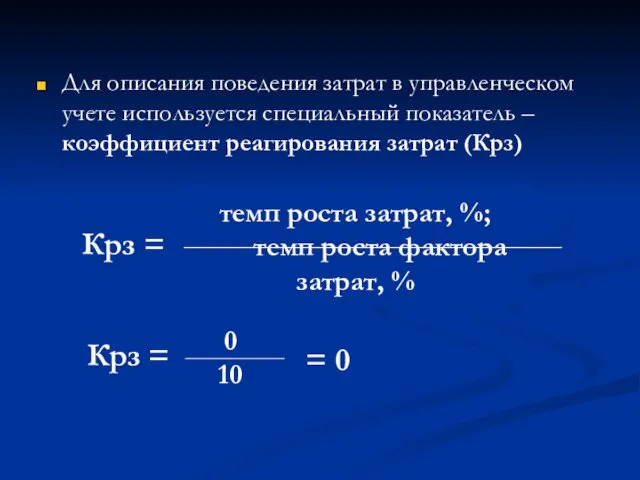

Для описания поведения затрат в управленческом учете используется специальный показатель –

Для описания поведения затрат в управленческом учете используется специальный показатель –

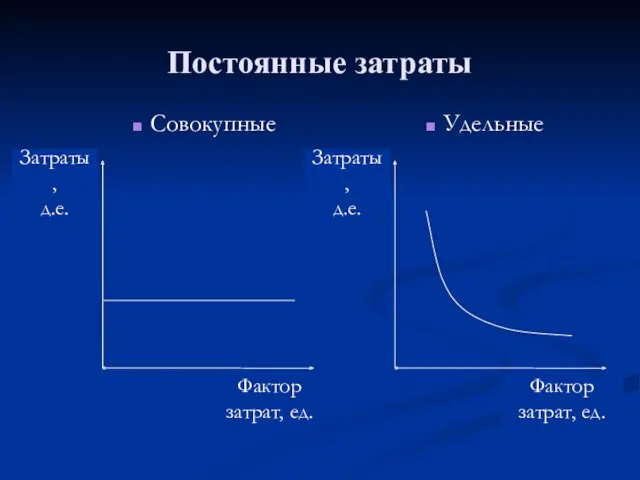

Постоянные затраты

Совокупные

Удельные

Постоянные затраты

Совокупные

Удельные

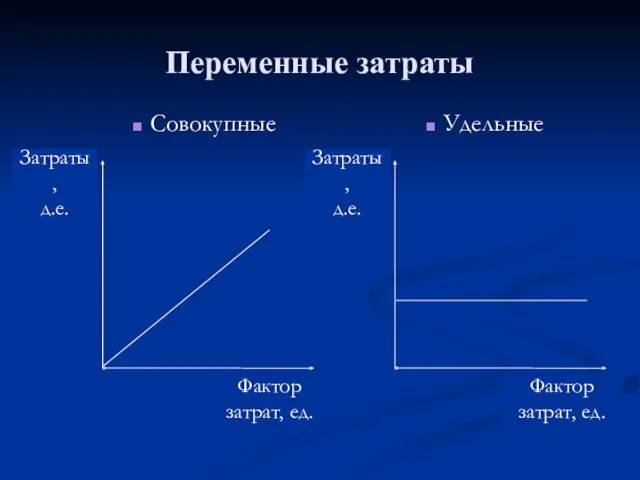

Переменные затраты

Совокупные

Удельные

Переменные затраты

Совокупные

Удельные

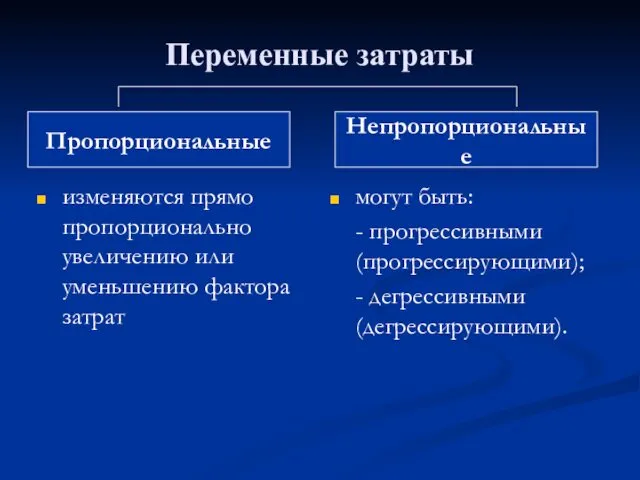

Переменные затраты

изменяются прямо пропорционально увеличению или уменьшению фактора затрат

могут быть:

- прогрессивными

Переменные затраты

изменяются прямо пропорционально увеличению или уменьшению фактора затрат

могут быть:

- прогрессивными

Переменные затраты

Пропорциональные

Дегрессивные

Прогрессивные

Крз=1

0 < Крз<1

Крз>1

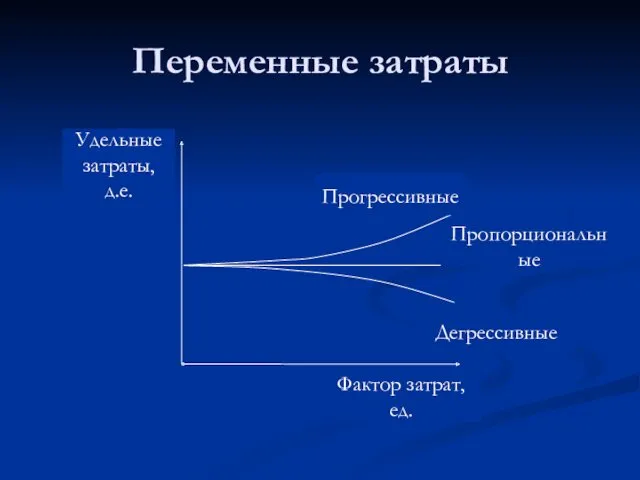

Переменные затраты

Пропорциональные

Дегрессивные

Прогрессивные

Крз=1

0 < Крз<1

Крз>1

Переменные затраты

Пропорциональные

Дегрессивные

Прогрессивные

Переменные затраты

Пропорциональные

Дегрессивные

Прогрессивные

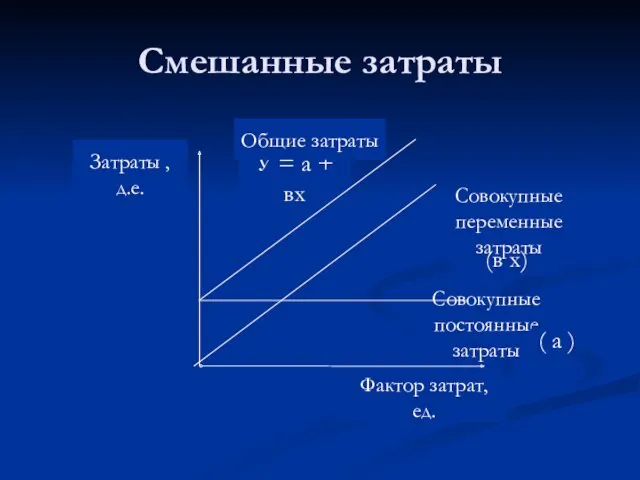

(в х)

У = а + вх

Общие затраты

Совокупные

переменные затраты

Смешанные затраты

Совокупные постоянные

(в х)

У = а + вх

Общие затраты

Совокупные

переменные затраты

Смешанные затраты

Совокупные постоянные

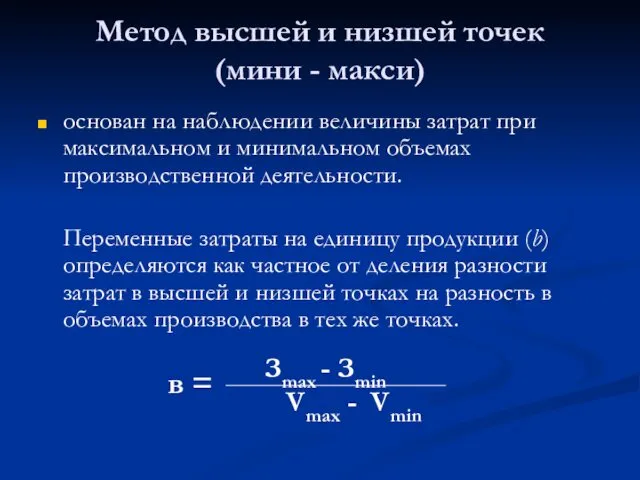

Метод высшей и низшей точек

(мини - макси)

основан на наблюдении величины затрат

Метод высшей и низшей точек

(мини - макси)

основан на наблюдении величины затрат

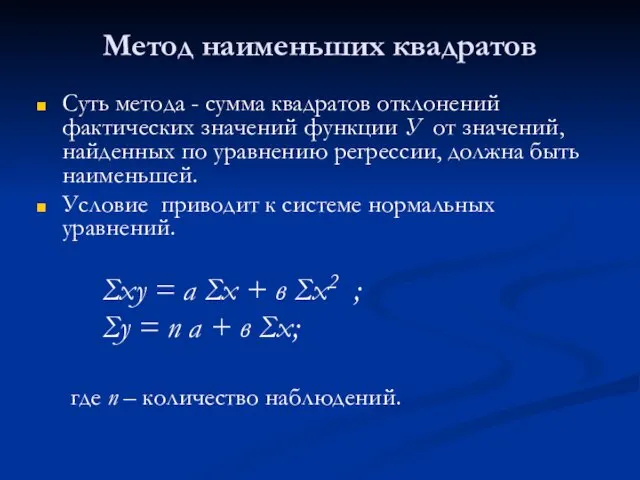

Метод наименьших квадратов

Суть метода - сумма квадратов отклонений фактических значений функции

Метод наименьших квадратов

Суть метода - сумма квадратов отклонений фактических значений функции

Пример.

За прошедшие 4 месяца на пр. участке при различной степени нагрузки

Пример.

За прошедшие 4 месяца на пр. участке при различной степени нагрузки

Задание

Определить:

- переменные расходы на единицу объема,

- величину постоянных затрат

Составить

Задание

Определить:

- переменные расходы на единицу объема,

- величину постоянных затрат

Составить

Метод высшей и низшей точек

Vmах = 60 ед. , Зmах =

Метод высшей и низшей точек

Vmах = 60 ед. , Зmах =

Метод наименьших квадратов

Суть метода - сумма квадратов отклонений фактических значений функции

Метод наименьших квадратов

Суть метода - сумма квадратов отклонений фактических значений функции

Новый формат проведения профессионального конкурса по 1С:Бухгалтерии 8: мастер-класс

Новый формат проведения профессионального конкурса по 1С:Бухгалтерии 8: мастер-класс Залучення іноземного капіталу

Залучення іноземного капіталу Financial accounting

Financial accounting Кәсіпорын қорлары дегеніміз

Кәсіпорын қорлары дегеніміз Налоговая нагрузка

Налоговая нагрузка Основы статистики и бухгалтерского учета. Тема 1. Основные понятия и категории статистики

Основы статистики и бухгалтерского учета. Тема 1. Основные понятия и категории статистики Экономический смысл ставки дисконтирования. (Лекция 4)

Экономический смысл ставки дисконтирования. (Лекция 4) Мотивация сотрудников склада

Мотивация сотрудников склада Міжнародні розрахунки

Міжнародні розрахунки Об итогах исполнения местных бюджетов Калининградской области за 3 месяца 2017 года

Об итогах исполнения местных бюджетов Калининградской области за 3 месяца 2017 года Басня о том, как у зайчика товарный отчет не сходился

Басня о том, как у зайчика товарный отчет не сходился Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6)

Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6) Тинькофф. Платежное поручение

Тинькофф. Платежное поручение Мемлекеттің валюталық саясатын қалыптастыру

Мемлекеттің валюталық саясатын қалыптастыру Распределение, неравенство доходов. Перераспределение

Распределение, неравенство доходов. Перераспределение Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности

Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности Органы, осуществляющие финансовую деятельность в РФ

Органы, осуществляющие финансовую деятельность в РФ Exchange rates. (Lecture 4)

Exchange rates. (Lecture 4) Інвестування. Мультиплікатор інвестицій

Інвестування. Мультиплікатор інвестицій Учет основных средств. Понятие и оценка ОС

Учет основных средств. Понятие и оценка ОС Продукты по банковским картам

Продукты по банковским картам Європейська модель регіональної інтеграції

Європейська модель регіональної інтеграції Налогообложение. Классификация налогов

Налогообложение. Классификация налогов Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Банківські операції, їх класифікація. Взаємодія підрозділів банку при виробництві і продажу банківських послуг

Банківські операції, їх класифікація. Взаємодія підрозділів банку при виробництві і продажу банківських послуг Отчетность за 9 месяцев. Особенности заполнения квартальных форм

Отчетность за 9 месяцев. Особенности заполнения квартальных форм Новации в порядке формирования бюджетной (бухгалтерской) отчетности за 2019 год

Новации в порядке формирования бюджетной (бухгалтерской) отчетности за 2019 год Денежный оборот. Его содержание и структура

Денежный оборот. Его содержание и структура