- Налоговая нагрузка

Содержание

- 2. Налоговая нагрузка или «налоговое бремя» - это доля суммы уплачиваемых за какой-то период налогов в какой-либо

- 3. Уровни налоговой нагрузки Налоговая нагрузка может рассчитываться на разных экономических уровнях: для государства в целом или

- 4. Кому нужно знать величину налоговой нагрузки Анализа, планирования и прогноза экономических ситуаций в стране или ее

- 5. Как рассчитать налоговую нагрузку?

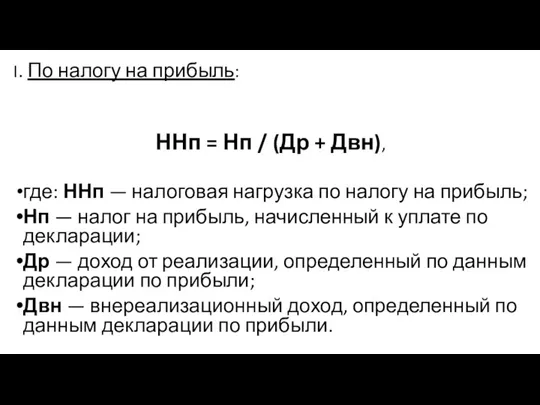

- 6. I. По налогу на прибыль: ННп = Нп / (Др + Двн), где: ННп — налоговая

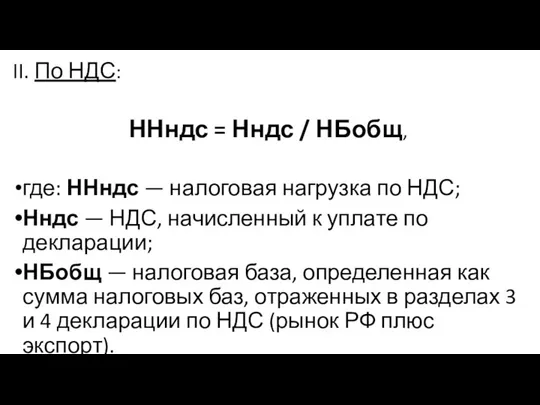

- 7. II. По НДС: ННндс = Нндс / НБобщ, где: ННндс — налоговая нагрузка по НДС; Нндс

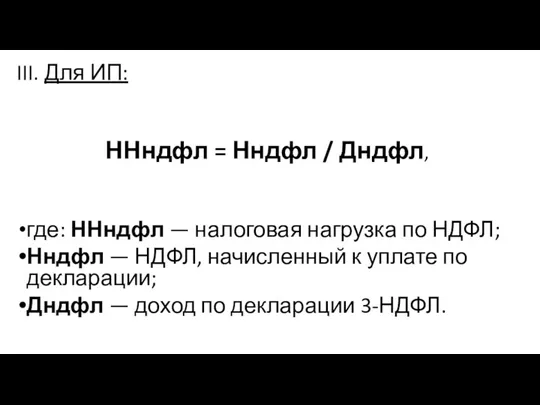

- 8. III. Для ИП: ННндфл = Нндфл / Дндфл, где: ННндфл — налоговая нагрузка по НДФЛ; Нндфл

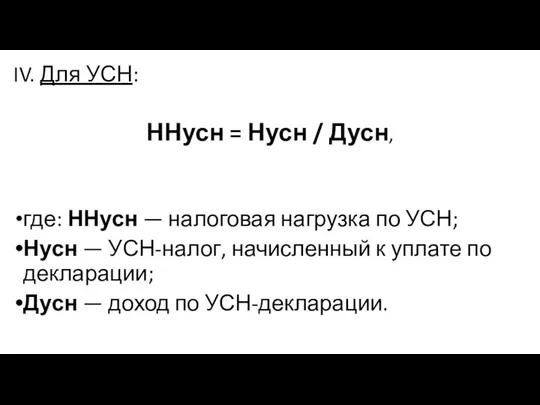

- 9. IV. Для УСН: ННусн = Нусн / Дусн, где: ННусн — налоговая нагрузка по УСН; Нусн

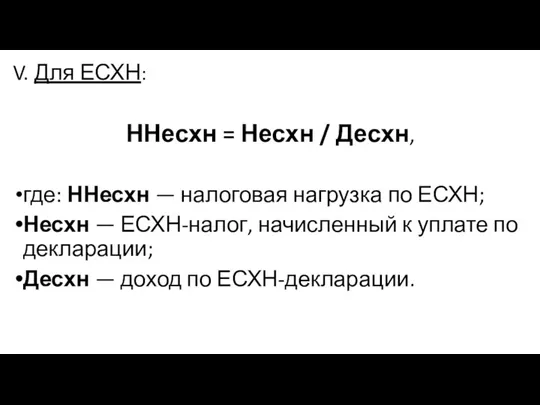

- 10. V. Для ЕСХН: ННесхн = Несхн / Десхн, где: ННесхн — налоговая нагрузка по ЕСХН; Несхн

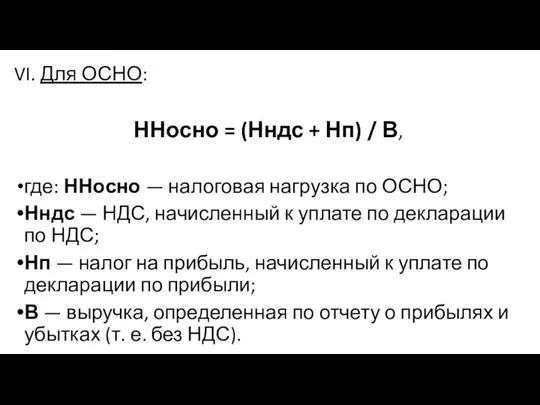

- 11. VI. Для ОСНО: ННосно = (Нндс + Нп) / В, где: ННосно — налоговая нагрузка по

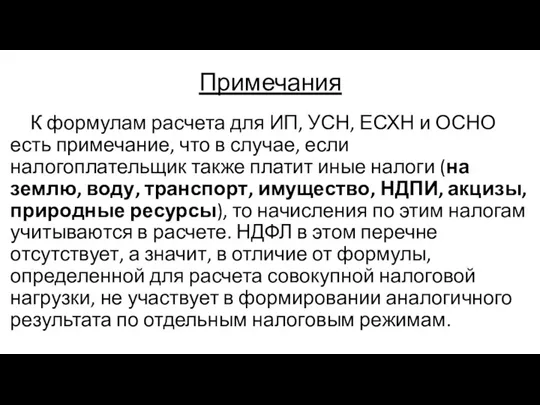

- 12. Примечания К формулам расчета для ИП, УСН, ЕСХН и ОСНО есть примечание, что в случае, если

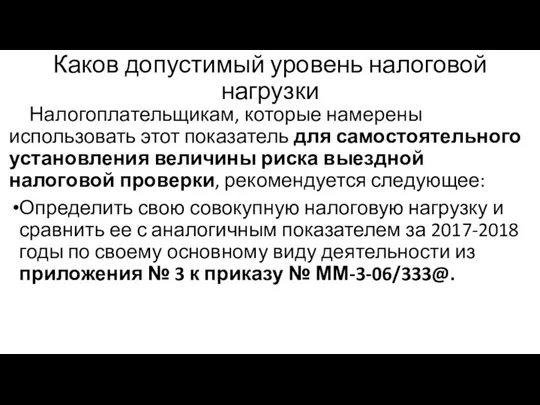

- 13. Каков допустимый уровень налоговой нагрузки Налогоплательщикам, которые намерены использовать этот показатель для самостоятельного установления величины риска

- 14. Также, ФНС России в приказе № ММ-3-06/333@ призывает к самостоятельному расчету налогоплательщиками показателей, служащих для налоговых

- 15. Кроме того, анализ собственной деятельности позволяет обнаружить в ней моменты, изменение или оптимизация которых может: привести

- 17. Скачать презентацию

Налоговая нагрузка или «налоговое бремя» - это доля суммы уплачиваемых за

Налоговая нагрузка или «налоговое бремя» - это доля суммы уплачиваемых за

Уровни налоговой нагрузки

Налоговая нагрузка может рассчитываться на разных экономических уровнях:

для государства

Уровни налоговой нагрузки

Налоговая нагрузка может рассчитываться на разных экономических уровнях:

для государства

Кому нужно знать величину налоговой нагрузки

Анализа, планирования и прогноза экономических ситуаций

Кому нужно знать величину налоговой нагрузки

Анализа, планирования и прогноза экономических ситуаций

Как рассчитать налоговую нагрузку?

Как рассчитать налоговую нагрузку?

I. По налогу на прибыль:

ННп = Нп / (Др + Двн),

где:

I. По налогу на прибыль:

ННп = Нп / (Др + Двн),

где:

II. По НДС:

ННндс = Нндс / НБобщ,

где: ННндс — налоговая нагрузка

II. По НДС:

ННндс = Нндс / НБобщ,

где: ННндс — налоговая нагрузка

III. Для ИП:

ННндфл = Нндфл / Дндфл,

где: ННндфл — налоговая нагрузка

III. Для ИП:

ННндфл = Нндфл / Дндфл,

где: ННндфл — налоговая нагрузка

IV. Для УСН:

ННусн = Нусн / Дусн,

где: ННусн — налоговая нагрузка

IV. Для УСН:

ННусн = Нусн / Дусн,

где: ННусн — налоговая нагрузка

V. Для ЕСХН:

ННесхн = Несхн / Десхн,

где: ННесхн — налоговая нагрузка

V. Для ЕСХН:

ННесхн = Несхн / Десхн,

где: ННесхн — налоговая нагрузка

VI. Для ОСНО:

ННосно = (Нндс + Нп) / В,

где: ННосно —

VI. Для ОСНО:

ННосно = (Нндс + Нп) / В,

где: ННосно —

Примечания

К формулам расчета для ИП, УСН, ЕСХН и ОСНО есть примечание,

Примечания

К формулам расчета для ИП, УСН, ЕСХН и ОСНО есть примечание,

Каков допустимый уровень налоговой нагрузки

Налогоплательщикам, которые намерены использовать этот показатель для

Каков допустимый уровень налоговой нагрузки

Налогоплательщикам, которые намерены использовать этот показатель для

Также, ФНС России в приказе № ММ-3-06/333@ призывает к самостоятельному расчету

Также, ФНС России в приказе № ММ-3-06/333@ призывает к самостоятельному расчету

Кроме того, анализ собственной деятельности позволяет обнаружить в ней моменты, изменение

Кроме того, анализ собственной деятельности позволяет обнаружить в ней моменты, изменение

Митний режим

Митний режим Грошові надходження підприємств

Грошові надходження підприємств Бюджет для граждан Благовещенского района. Отчет за 2017 год

Бюджет для граждан Благовещенского района. Отчет за 2017 год Сравнительный анализ программ автокредитования

Сравнительный анализ программ автокредитования Спрос на деньги. Денежно-кредитная политика

Спрос на деньги. Денежно-кредитная политика Операции на международном валютном рынке

Операции на международном валютном рынке Специальные продукты по автокредитованию

Специальные продукты по автокредитованию Зарплатный проект в рамках Пакетов решений Alfa Smart

Зарплатный проект в рамках Пакетов решений Alfa Smart Державна фіскальна служба України

Державна фіскальна служба України Разумные инвестиции. Простые правила

Разумные инвестиции. Простые правила Bank RBK

Bank RBK Международный валютный фонд. Банк реконструкции и развития

Международный валютный фонд. Банк реконструкции и развития Як брати кредит, який збереже і захистить ваш бізнес

Як брати кредит, який збереже і захистить ваш бізнес Акцизы

Акцизы Обзор денежно-кредитного рынка 29.02 – 04.03

Обзор денежно-кредитного рынка 29.02 – 04.03 Показатели ликвидности

Показатели ликвидности Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Прогноз показників по середньостатковому плануванню на 2022-2024 роки

Прогноз показників по середньостатковому плануванню на 2022-2024 роки Налоговая система РФ и её особенности

Налоговая система РФ и её особенности Понятие бюджетной системы

Понятие бюджетной системы Бюджет для граждан. Городской округ Егорьевск

Бюджет для граждан. Городской округ Егорьевск Проблема многократного налогообложения. (Тема 4)

Проблема многократного налогообложения. (Тема 4) Прием и обработка заявлений/запросов клиентов банка регистратором/экспертом прямых продаж

Прием и обработка заявлений/запросов клиентов банка регистратором/экспертом прямых продаж Экономический анализ. Анализ финансовой отчетности

Экономический анализ. Анализ финансовой отчетности Теоретические аспекты бухгалтерского учета

Теоретические аспекты бухгалтерского учета Формы и системы оплаты труда

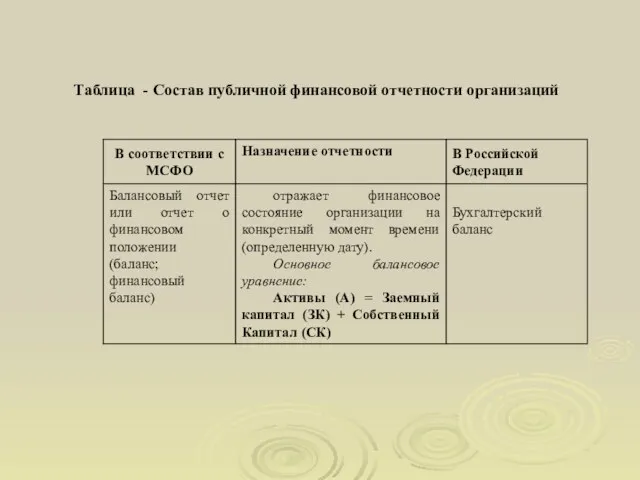

Формы и системы оплаты труда Состав публичной финансовой отчетности организаций

Состав публичной финансовой отчетности организаций Страхование

Страхование