- Операции на международном валютном рынке

Содержание

- 2. ТЕМА 5. ОПЕРАЦИИ НА МЕЖДУНАРОДНОМ ВАЛЮТНОМ РЫНКЕ Понятие международного валютного рынка и его эволюция Участники международного

- 3. 1. Понятие международного валютного рынка и его эволюция представляет собой специфически оформленный механизм, обслуживающий и регулирующий

- 4. Существуют и другие определения международного валютного рынка (МВР) по экономической сущности С функциональной точки зрения С

- 5. Международный валютный рынок имеет три ключевых особенности: организационно-институциональный механизм международного валютного рынка включает развитую инфраструктуру: финансовых

- 6. Особенности, вытекающие из практики функционирования МВР: техника валютных операций унифицирована; широко развиты операции с целью страхования

- 7. Особенности, вытекающие из практики функционирования МВР: Объектом купли-продажи на МБР - валюты и валютные ценности Международные

- 8. Развитие инструментов сделок на валютном рынке

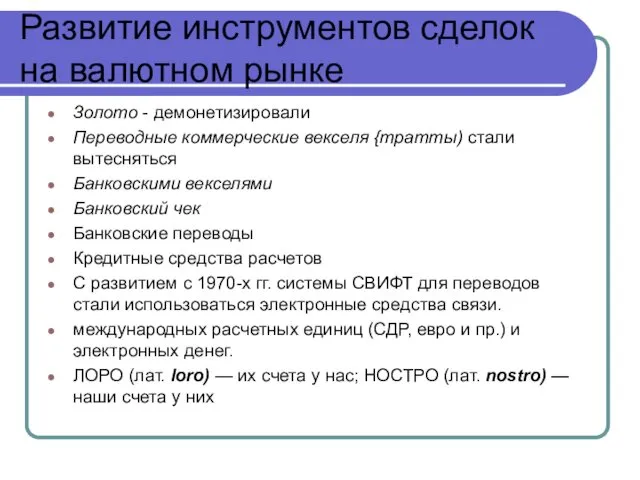

- 9. Развитие инструментов сделок на валютном рынке Золото - демонетизировали Переводные коммерческие векселя {тратты) стали вытесняться Банковскими

- 10. С конца XIX в. международный валютный рынок функционирует не стихийно, а как организационно оформленная система международных

- 11. Валютная ликвидность это способность страны (или группы стран) обеспечивать своевременное погашение своих международных обязательств приемлемыми для

- 12. Развитие международного валютного рынка проходит последовательно следующие этапы: создание — кризис — реформа — функционирование —

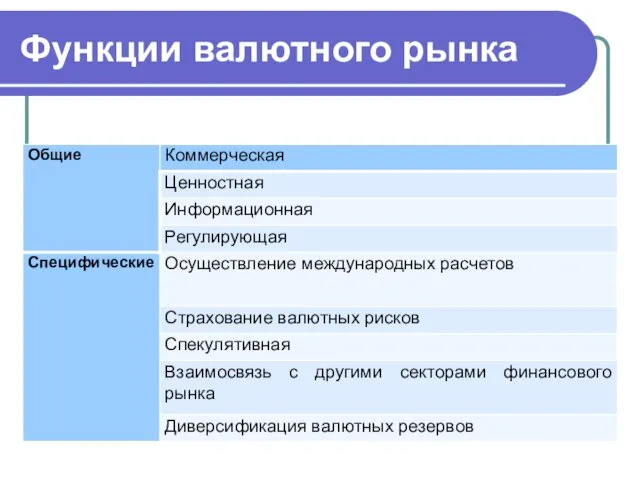

- 13. Функции валютного рынка

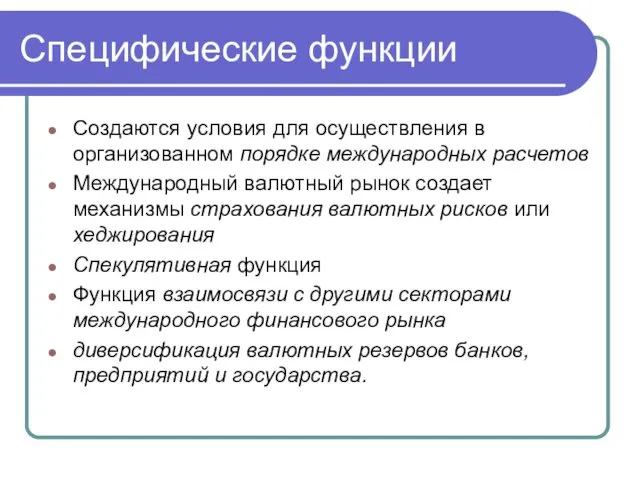

- 14. Специфические функции Создаются условия для осуществления в организованном порядке международных расчетов Международный валютный рынок создает механизмы

- 15. взаимосвязь международного валютного рынка с другими секторами международного финансового рынка Международный валютный рынок аккумулирует краткосрочные капиталы

- 16. Воздействие глобальных процессов на МВР проявляется в валютной интеграции; интеграции инфраструктур международного валютного рынка; быстром росте

- 17. Биржевые альянсы стратегия, принятая торговой системой NASDAQ. В различных странах NASDAQ создает биржевые структуры с местными

- 18. 2. Участники международного валютного рынка физические и юридические лица, совершающие операции на этом рынке: - предприниматели,

- 19. Хеджеры — это участники международного валютного рынка, страхующие валютный риск при проведении валютных операций. Функции хеджеров

- 20. Валютные спекулянты Самая многочисленная группа участников МВР: высокая ликвидность валюты; низкие операционные расходы на международном валютном

- 21. Брокеры — биржевые посредники, осуществляющие операции на международном валютном рынке за счет и по поручению клиента,

- 22. Органы валютного регулирования и контроля Это межправительственные и региональные банки, фонды, специальные комитеты по регулированию отдельных

- 23. Схема поведения на МВР трейдер открывает счет в банке –маржинальный Отношение объема сделки, разрешенной банком, к

- 24. трейдер как правило устанавливает для себя целевые лимиты прибыли-убытка (целевые ордера): стоп-профит и стоп-лосс соответственно. Анализируя

- 25. Классификация сегментов мирового валютного рынка По сфере распространения: - национальный, региональный, международный и мировой валютный рынок

- 26. Биржевой валютный рынок Операции на валютных биржах осуществляются круглосуточно. Финансовый день начинается с Веллингтона (Новая Зеландия),

- 27. На международной валютной бирже действуют два типа брокеров: независимые брокеры «на полу» (floor brokers), которые обязательно

- 28. Биржевой валютный рынок Работу валютной биржи в основном организуют маклерская палата и правление. Маклерская палата осуществляет

- 29. Биржевой валютный рынок В настоящее время на биржевой сектор МВР приходится лишь 10% объема международных валютных

- 30. Внебиржевой валютный рынок ОТС — over-the-counter trading (англ.) ECN — electronic communications networks (англ.) СВИФТ (SWIFT

- 31. В мае 1996 г. Currency Management Corporation в режиме реального времени стала публиковать котировки десяти ведущих

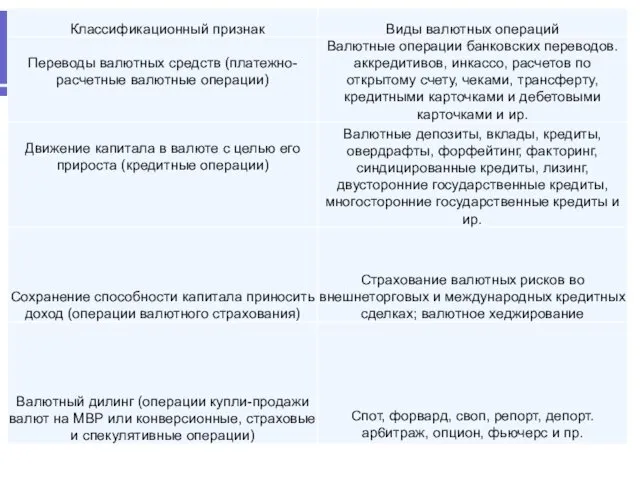

- 32. 3. Операции на международном валютном рынке (спот, срочные) операции, связанные с переводом валютных средств; операции, связанные

- 33. хеджирование совокупность форм и методов страхования валютных рисков в валютных, кредитных, внешнеторговых, инвестиционных, платежно-расчетных и других

- 34. текущее страхование валютных инвестиционных и других рисков с помощью: осуществления внешнеторговых, в том числе, бартерных сделок;

- 35. Методами страхования (снижения) ваттного риска для контрагентов внешнеэкономических сделок могут быть: правильный выбор валюты цены; регулирование

- 36. Валютный дилинг купля-продажа валют на международном валютном рынке (организованном или неорганизованном) за исключением сделок спот представляет

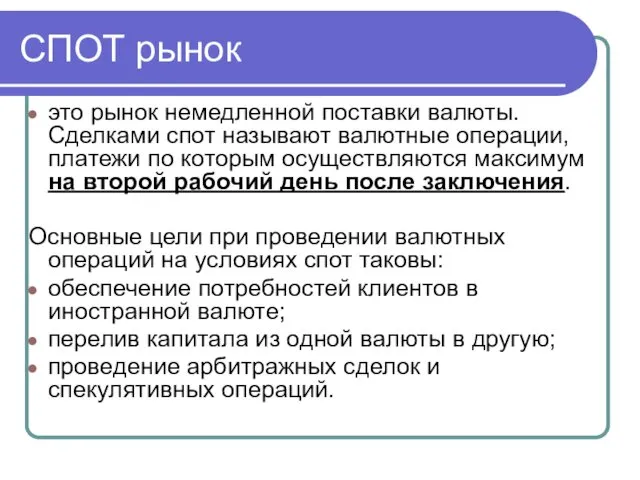

- 38. это рынок немедленной поставки валюты. Сделками спот называют валютные операции, платежи по которым осуществляются максимум на

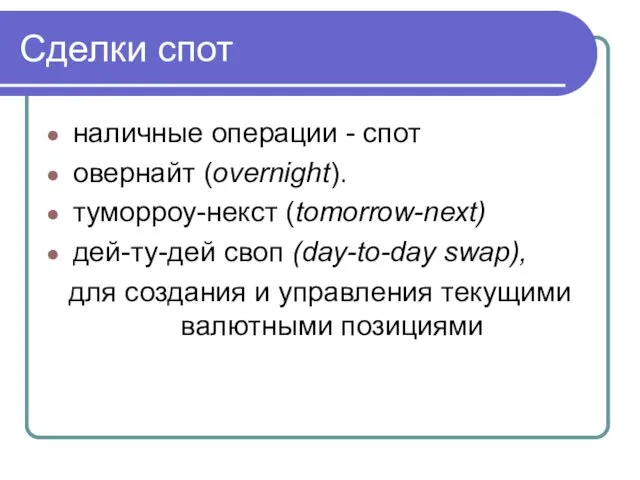

- 39. Сделки спот наличные операции - спот овернайт (overnight). туморроу-некст (tomorrow-next) дей-ту-дей своп (day-to-day swap), для создания

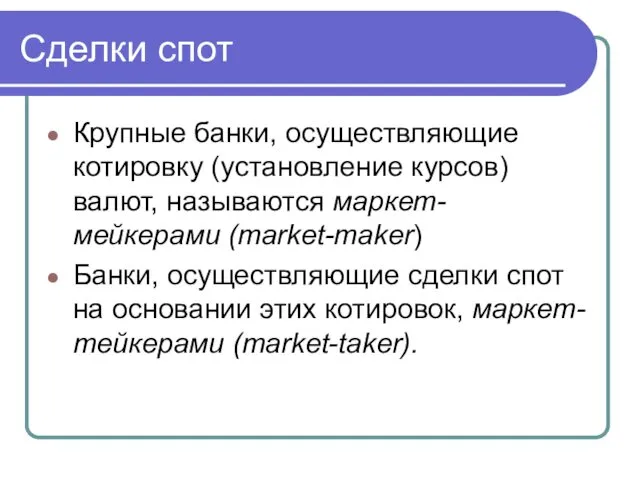

- 40. Сделки спот Крупные банки, осуществляющие котировку (установление курсов) валют, называются маркет-мейкерами (market-maker) Банки, осуществляющие сделки спот

- 41. Сделки спот Последние цифры в написании валютного курса называются процентными пунктами. Сто пунктов составляют базовое число

- 42. Маржа зависит от статуса контрагента; рыночной конъюнктуры; котируемой валюты и ликвидности рынка; суммы сделки; характера отношений

- 43. Валютная позиция закрытая и открытая длинная - требования в валюте превышают обязательства в этой же валюте

- 44. Основные цели операций спот обеспечение потребностей клиентов в иностранной валюте; перелив капитала из одной валюты в

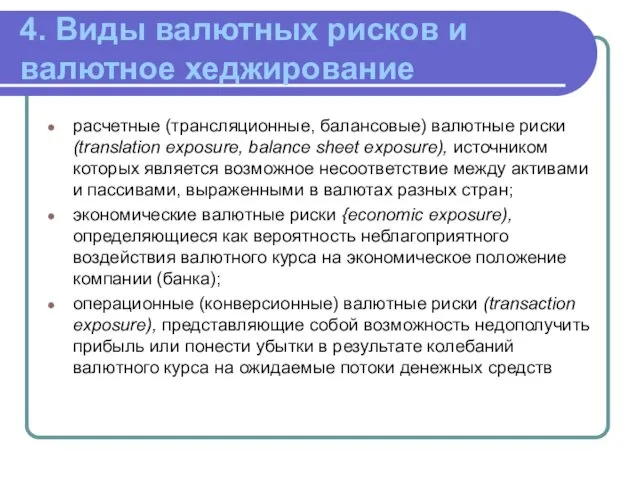

- 45. 4. Виды валютных рисков и валютное хеджирование расчетные (трансляционные, балансовые) валютные риски (translation exposure, balance sheet

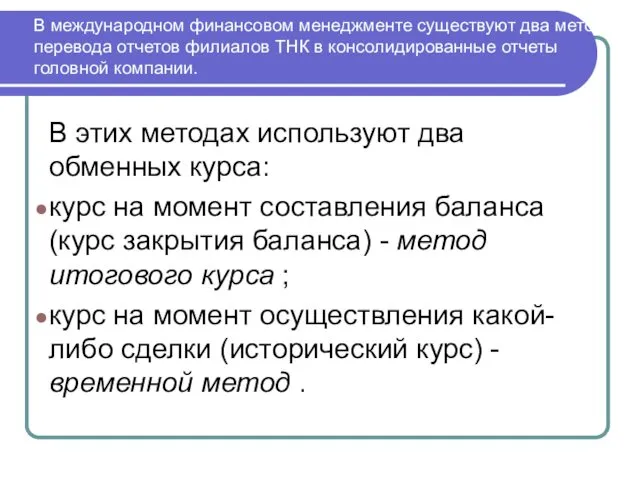

- 46. В международном финансовом менеджменте существуют два метода перевода отчетов филиалов ТНК в консолидированные отчеты головной компании.

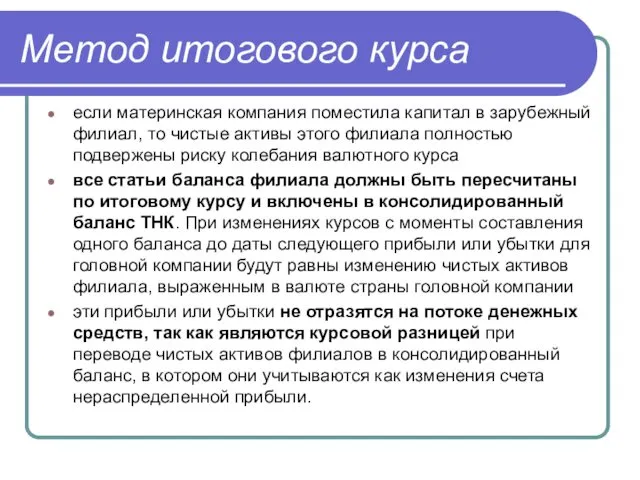

- 47. Метод итогового курса если материнская компания поместила капитал в зарубежный филиал, то чистые активы этого филиала

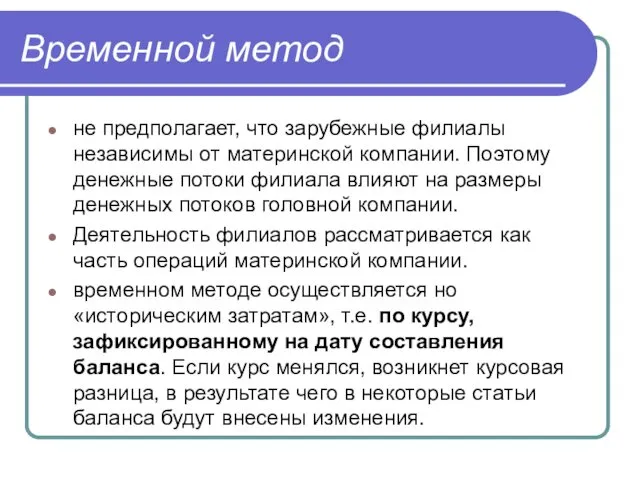

- 48. Временной метод не предполагает, что зарубежные филиалы независимы от материнской компании. Поэтому денежные потоки филиала влияют

- 49. Экономический валютный риск вероятность неблагоприятного воздействия изменений валютного курса на экономическое положение компании

- 50. Операционный валютный риск возможность недополучить прибыль или понести убытки в результате непосредственного влияния движений валютного курса

- 51. Российская практика классификации рисков коммерческие риски, связанные с нежеланием или невозможностью гаранта (должника) рассчитаться по своим

- 52. Для страхования валютных рисков используются стратегии хеджирования. Хеджирование — это использование одного инструмента для снижения риска,

- 53. Управление активами и пассивами (asset/liabiliiy management) соблюдение определенных пропорций между активами и пассивами, связанная с выравниванием

- 54. Хеджирование на повышение (хеджирование покупкой, длинный хедж) — рыночная операция по покупке срочных валютных контрактов (форвардов

- 55. Хеджирование на понижение (хеджирование продажей, короткий хедж) — рыночная операция по продаже срочных контрактов связан с

- 56. Величина валютного риска измеряется с помощью статистических величин — дисперсии и средне- квадратического отклонения (считается в

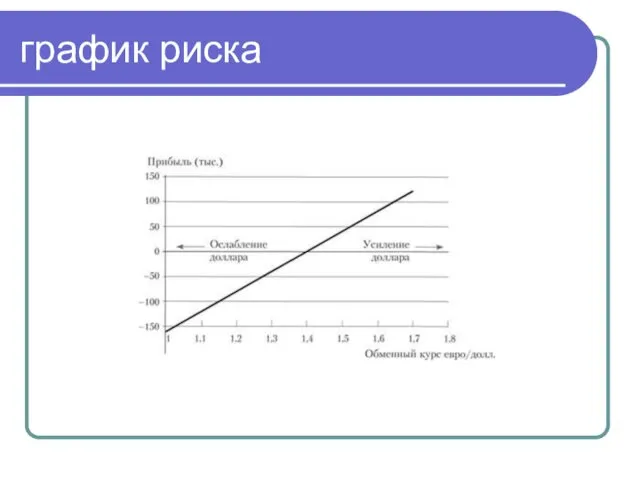

- 57. график риска

- 59. Скачать презентацию

ТЕМА 5. ОПЕРАЦИИ НА МЕЖДУНАРОДНОМ ВАЛЮТНОМ РЫНКЕ

Понятие международного валютного рынка и

ТЕМА 5. ОПЕРАЦИИ НА МЕЖДУНАРОДНОМ ВАЛЮТНОМ РЫНКЕ

Понятие международного валютного рынка и

1. Понятие международного валютного рынка и его эволюция

представляет собой специфически оформленный

1. Понятие международного валютного рынка и его эволюция

представляет собой специфически оформленный

Существуют и другие определения международного валютного рынка (МВР)

по экономической сущности

С

Существуют и другие определения международного валютного рынка (МВР)

по экономической сущности

С

Международный валютный рынок имеет три ключевых особенности:

организационно-институциональный механизм международного валютного рынка

Международный валютный рынок имеет три ключевых особенности:

организационно-институциональный механизм международного валютного рынка

Особенности, вытекающие из практики функционирования МВР:

техника валютных операций унифицирована;

широко развиты операции

Особенности, вытекающие из практики функционирования МВР:

техника валютных операций унифицирована;

широко развиты операции

Особенности, вытекающие из практики функционирования МВР:

Объектом купли-продажи на МБР - валюты

Особенности, вытекающие из практики функционирования МВР:

Объектом купли-продажи на МБР - валюты

Развитие инструментов сделок на валютном рынке

Развитие инструментов сделок на валютном рынке

Развитие инструментов сделок на валютном рынке

Золото - демонетизировали

Переводные коммерческие векселя

Развитие инструментов сделок на валютном рынке

Золото - демонетизировали

Переводные коммерческие векселя

С конца XIX в. международный валютный рынок функционирует не стихийно, а

С конца XIX в. международный валютный рынок функционирует не стихийно, а

Валютная ликвидность

это способность страны (или группы стран) обеспечивать своевременное погашение своих

Валютная ликвидность

это способность страны (или группы стран) обеспечивать своевременное погашение своих

Развитие международного валютного рынка проходит последовательно следующие этапы: создание — кризис

Развитие международного валютного рынка проходит последовательно следующие этапы: создание — кризис

Функции валютного рынка

Функции валютного рынка

Специфические функции

Создаются условия для осуществления в организованном порядке международных расчетов

Международный валютный

Специфические функции

Создаются условия для осуществления в организованном порядке международных расчетов

Международный валютный

взаимосвязь международного валютного рынка с другими секторами международного финансового рынка

Международный валютный рынок аккумулирует

взаимосвязь международного валютного рынка с другими секторами международного финансового рынка

Международный валютный рынок аккумулирует

Воздействие глобальных процессов на МВР проявляется в

валютной интеграции;

интеграции инфраструктур международного

Воздействие глобальных процессов на МВР проявляется в

валютной интеграции;

интеграции инфраструктур международного

Биржевые альянсы

стратегия, принятая торговой системой NASDAQ. В различных странах NASDAQ создает

Биржевые альянсы

стратегия, принятая торговой системой NASDAQ. В различных странах NASDAQ создает

2. Участники международного

валютного рынка

физические и юридические лица, совершающие операции

2. Участники международного

валютного рынка

физические и юридические лица, совершающие операции

Хеджеры —

это участники международного валютного рынка, страхующие валютный риск при проведении валютных

Хеджеры —

это участники международного валютного рынка, страхующие валютный риск при проведении валютных

Валютные спекулянты

Самая многочисленная группа участников МВР: высокая ликвидность валюты; низкие операционные

Валютные спекулянты

Самая многочисленная группа участников МВР: высокая ликвидность валюты; низкие операционные

Брокеры — биржевые посредники, осуществляющие операции на международном валютном рынке за

Брокеры — биржевые посредники, осуществляющие операции на международном валютном рынке за

Органы валютного регулирования и контроля

Это межправительственные и региональные банки, фонды, специальные

Органы валютного регулирования и контроля

Это межправительственные и региональные банки, фонды, специальные

Схема поведения на МВР

трейдер открывает счет в банке –маржинальный

Отношение объема сделки,

Схема поведения на МВР

трейдер открывает счет в банке –маржинальный

Отношение объема сделки,

трейдер как правило устанавливает для себя целевые лимиты прибыли-убытка (целевые ордера): стоп-профит

трейдер как правило устанавливает для себя целевые лимиты прибыли-убытка (целевые ордера): стоп-профит

Классификация сегментов мирового валютного рынка

По сфере распространения:

- национальный, региональный, международный

Классификация сегментов мирового валютного рынка

По сфере распространения:

- национальный, региональный, международный

Биржевой валютный рынок

Операции на валютных биржах осуществляются круглосуточно. Финансовый день начинается с

Биржевой валютный рынок

Операции на валютных биржах осуществляются круглосуточно. Финансовый день начинается с

На международной валютной бирже действуют два типа брокеров:

независимые брокеры «на полу» (floor

На международной валютной бирже действуют два типа брокеров:

независимые брокеры «на полу» (floor

Биржевой валютный рынок

Работу валютной биржи в основном организуют маклерская палата и правление.

Биржевой валютный рынок

Работу валютной биржи в основном организуют маклерская палата и правление.

Биржевой валютный рынок

В настоящее время на биржевой сектор МВР приходится лишь 10%

Биржевой валютный рынок

В настоящее время на биржевой сектор МВР приходится лишь 10%

Внебиржевой валютный рынок

ОТС — over-the-counter trading (англ.)

ECN — electronic communications networks (англ.)

СВИФТ

Внебиржевой валютный рынок

ОТС — over-the-counter trading (англ.)

ECN — electronic communications networks (англ.)

СВИФТ

В мае 1996 г. Currency Management Corporation в режиме реального времени стала

В мае 1996 г. Currency Management Corporation в режиме реального времени стала

3. Операции на международном валютном рынке (спот, срочные)

операции, связанные с переводом

3. Операции на международном валютном рынке (спот, срочные)

операции, связанные с переводом

хеджирование

совокупность форм и методов страхования валютных рисков в валютных, кредитных, внешнеторговых,

хеджирование

совокупность форм и методов страхования валютных рисков в валютных, кредитных, внешнеторговых,

текущее страхование валютных инвестиционных и других рисков с помощью:

осуществления внешнеторговых, в

текущее страхование валютных инвестиционных и других рисков с помощью:

осуществления внешнеторговых, в

Методами страхования (снижения) ваттного риска для контрагентов внешнеэкономических сделок могут быть:

правильный

Методами страхования (снижения) ваттного риска для контрагентов внешнеэкономических сделок могут быть:

правильный

Валютный дилинг

купля-продажа валют на международном валютном рынке (организованном или неорганизованном)

Валютный дилинг

купля-продажа валют на международном валютном рынке (организованном или неорганизованном)

это рынок немедленной поставки валюты. Сделками спот называют валютные операции, платежи

это рынок немедленной поставки валюты. Сделками спот называют валютные операции, платежи

Сделки спот

наличные операции - спот

овернайт (overnight).

туморроу-некст (tomorrow-next)

дей-ту-дей своп

Сделки спот

наличные операции - спот

овернайт (overnight).

туморроу-некст (tomorrow-next)

дей-ту-дей своп

Сделки спот

Крупные банки, осуществляющие котировку (установление курсов) валют, называются маркет-мейкерами (market-maker)

Банки,

Сделки спот

Крупные банки, осуществляющие котировку (установление курсов) валют, называются маркет-мейкерами (market-maker)

Банки,

Сделки спот

Последние цифры в написании валютного курса называются процентными пунктами. Сто

Сделки спот

Последние цифры в написании валютного курса называются процентными пунктами. Сто

Маржа зависит от

статуса контрагента;

рыночной конъюнктуры;

котируемой валюты и ликвидности рынка;

суммы сделки;

характера отношений

Маржа зависит от

статуса контрагента;

рыночной конъюнктуры;

котируемой валюты и ликвидности рынка;

суммы сделки;

характера отношений

Валютная позиция

закрытая и открытая

длинная - требования в валюте превышают обязательства

Валютная позиция

закрытая и открытая

длинная - требования в валюте превышают обязательства

Основные цели операций спот

обеспечение потребностей клиентов в иностранной валюте;

перелив капитала

Основные цели операций спот

обеспечение потребностей клиентов в иностранной валюте;

перелив капитала

4. Виды валютных рисков и валютное хеджирование

расчетные (трансляционные, балансовые) валютные риски

4. Виды валютных рисков и валютное хеджирование

расчетные (трансляционные, балансовые) валютные риски

В международном финансовом менеджменте существуют два метода перевода отчетов филиалов ТНК

В международном финансовом менеджменте существуют два метода перевода отчетов филиалов ТНК

Метод итогового курса

если материнская компания поместила капитал в зарубежный филиал,

Метод итогового курса

если материнская компания поместила капитал в зарубежный филиал,

Временной метод

не предполагает, что зарубежные филиалы независимы от материнской компании.

Временной метод

не предполагает, что зарубежные филиалы независимы от материнской компании.

Экономический валютный риск

вероятность неблагоприятного воздействия изменений валютного курса на экономическое

Экономический валютный риск

вероятность неблагоприятного воздействия изменений валютного курса на экономическое

Операционный валютный риск

возможность недополучить прибыль или понести убытки в результате

Операционный валютный риск

возможность недополучить прибыль или понести убытки в результате

Российская практика классификации рисков

коммерческие риски, связанные с нежеланием или невозможностью гаранта

Российская практика классификации рисков

коммерческие риски, связанные с нежеланием или невозможностью гаранта

Для страхования валютных рисков используются стратегии хеджирования.

Хеджирование — это использование одного

Для страхования валютных рисков используются стратегии хеджирования.

Хеджирование — это использование одного

Управление активами и пассивами (asset/liabiliiy management)

соблюдение определенных пропорций между активами и

Управление активами и пассивами (asset/liabiliiy management)

соблюдение определенных пропорций между активами и

Хеджирование на повышение

(хеджирование покупкой, длинный хедж) — рыночная операция по

Хеджирование на повышение

(хеджирование покупкой, длинный хедж) — рыночная операция по

Хеджирование на понижение

(хеджирование продажей, короткий хедж) — рыночная операция по

Хеджирование на понижение

(хеджирование продажей, короткий хедж) — рыночная операция по

Величина валютного риска

измеряется с помощью статистических величин — дисперсии и средне-

Величина валютного риска

измеряется с помощью статистических величин — дисперсии и средне-

график риска

график риска

Управления финансовыми рисками на предприятии ООО Кытмановское

Управления финансовыми рисками на предприятии ООО Кытмановское Басня о том, как у зайчика товарный отчет не сходился

Басня о том, как у зайчика товарный отчет не сходился Nalogi

Nalogi Учет расчетных операций

Учет расчетных операций Проект по финансовой грамотности для взрослых и детей

Проект по финансовой грамотности для взрослых и детей Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады?

Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады? Источники финансирования корпорации

Источники финансирования корпорации Пенсионная реформа 2010 г

Пенсионная реформа 2010 г Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Инвестиционная безопасность коммерческой организации

Инвестиционная безопасность коммерческой организации Формы и методы проектного финансирования

Формы и методы проектного финансирования Введение в распределенные методы обработки информации. Технология Блокчейн

Введение в распределенные методы обработки информации. Технология Блокчейн История налогообложения. Понятие налога

История налогообложения. Понятие налога Финансовая основа местного самоуправления

Финансовая основа местного самоуправления Социальное и медицинское страхование

Социальное и медицинское страхование О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение)

О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение) Страхование жилого помещения

Страхование жилого помещения Что такое финансовая грамотность?

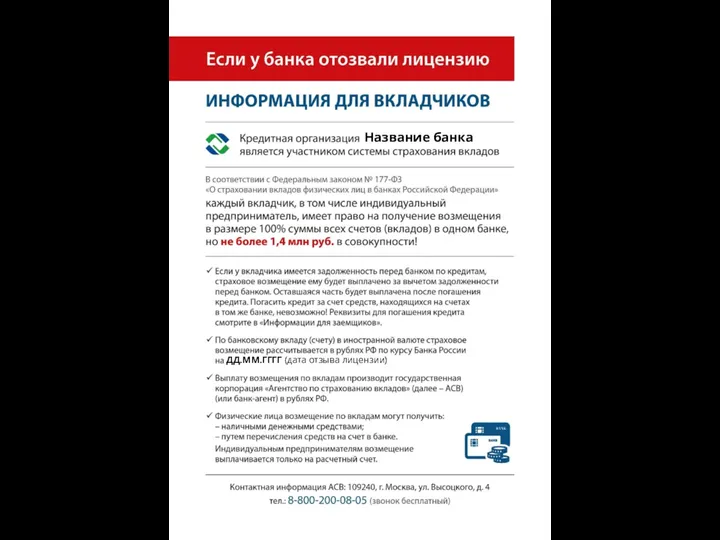

Что такое финансовая грамотность? Если у банка отозвали лицензию. Информация для вкладчиков

Если у банка отозвали лицензию. Информация для вкладчиков Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Технический анализ финансовых рынков

Технический анализ финансовых рынков Налог на имущество физических лиц

Налог на имущество физических лиц Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона

Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса

Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса The Banknotes of the UK

The Banknotes of the UK Предпринимательский договор

Предпринимательский договор Управление личным бюджетом

Управление личным бюджетом