- Пенсионная реформа 2010 г

Содержание

- 2. Пенсионное обеспечение в любой стране является важнейшей составной частью благосостояния граждан. В то же время она

- 3. Классические распределительные системы характеризуются тем, что работоспособное поколение платит взносы, из которых выплачиваются деньги пенсионерам. Всегда

- 4. Что же можно сказать о пенсионном обеспечении в России? Как можно охарактеризовать систему пенсионного обеспечения, и

- 5. Анализ законодательства того времени свидетельствует о том, что его развитие шло постепенно, в зависимости от провозглашаемых

- 6. Следует отметить то обстоятельство, что к середине 80-х годов в пенсионном обеспечении возобладали уравнительные тенденции, в

- 7. Таким актом явился принятый 20 ноября 1990 г. Закон «О государственных пенсиях в РФ», который открыл

- 8. И, конечно же, на протяжении 90-х годов ставится вопрос о необходимости пенсионной реформы. Первая официальная Концепция

- 9. – это так называемая базовая пенсия, которая в перспективе должна заменить социальную пенсию. Они должна была

- 10. При этом из пенсионной системы должны быть исключены все виды льготных пенсий. Сохранением прав на такие

- 11. Также в Концепции поднимается вопрос о повышении пенсионного возраста – с учётом демографического развития – постепенный,

- 12. Несмотря на все старания, целый ряд мер и положений просто объективно не мог быть осуществлен. Поэтому

- 13. 20 мая 1998 года Постановлением Правительства была одобрена Программа пенсионной реформы в РФ. По сравнению с

- 14. Таким образом, сегодня в действующем пенсионном законодательстве есть как принципиально новые положения, так и сохранена часть

- 15. – денежная сумма, которая гарантируется государством каждому при выполнении основных требований законодательства. БЧ ПС выплачивается из

- 16. – образуется посредством страховых платежей в порядке социального страхования, но дополняется возможностью получения на эту сумму

- 17. В данный момент на все пенсионные нужды работодатели отчисляют 28 % от совокупного размера заработной платы.

- 18. - отчисления на базовую часть пенсии – 14 %. Одинаковы для всех, она определяется законодателями, не

- 19. - отчисления на страховую часть – от 8 до 14 %. Это зависит от возраста работника

- 20. - отчисления на накопительную часть – от 0 до 6 %. Эта часть призвана увеличить общий

- 21. Таким образом, с 01.01.2002 года российские граждане получают пенсию на совершенно других условиях. Тем самым по

- 22. Направления пенсионного страхования. Право выбора управляющей компании.

- 23. Обязательное страхование От Вас не требуется дополнительных взносов на свой пенсионный счет, потому что за Вас

- 24. С 2002 года Вы можете выбирать негосударственный пенсионный фонд. Это особая организационно-правовая некоммерческой организации социального обеспечения,

- 25. С 2002 года действуют 56 управляющих компаний, в пользу которых можно сделать выбор. Из них 55

- 26. Государственная управляющая компания – Внешэкономбанк, который в соответствии с постановлением Правительства РФ от 22 января 2003

- 27. Негосударственная управляющая компания – юридическое лицо, исключительным видом которого в соответствии с учредительными документами является доверительное

- 28. Отличия между государственной и негосударственной управляющей компании в том, что по закону Государственная управляющая компания может

- 29. Цель – сохранить пенсионные средства, в том числе и от инфляции, и только потом приумножить эти

- 30. Ежегодно, летом до 1 октября каждого года ПФР будет информировать каждого об итогах управляющих компаний, после

- 31. Развитие (совершенствование) пенсионной системы с 2010 года

- 32. С 2010 года в российской пенсионной системе произойдут корректировки, направленные на ее совершенствование, повышение уровня пенсионного

- 33. В частности, произойдет замена единого социального налога на страховые взносы в государственные внебюджетные фонды – Пенсионный

- 34. Изменится структура пенсии - базовая часть трудовой пенсии переводится в систему обязательного пенсионного страхования, финансируемую за

- 35. Программа государственного софинансирования пенсии Начиная с 1 января 2009 года, россияне могут увеличить свою будущую трудовую

- 36. В Программе могут участвовать все россияне без ограничения, начиная с возраста 14-ти лет, зарегистрированные в системе

- 37. Чтобы получить право на государственное софинансирование пенсии, нужно подать заявление в Пенсионный фонд Российской Федерации. Бланк

- 38. Персонифицированный учет Согласно действующему законодательству трудовая пенсия по старости и инвалидности состоит из трех частей -

- 39. Отношения лиц, участвующих в процессе персонифицированного учета, определены Федеральным законом "Об индивидуальном (персонифицированном) учете в системе

- 40. Как можно управлять своей будущей пенсией? Граждане, на которых распространяется обязательное пенсионное страхование (имеющие свидетельство -

- 42. Скачать презентацию

Пенсионное обеспечение в любой стране является важнейшей составной частью благосостояния граждан.

Пенсионное обеспечение в любой стране является важнейшей составной частью благосостояния граждан.

Классические распределительные системы характеризуются тем, что работоспособное поколение платит взносы, из

Классические распределительные системы характеризуются тем, что работоспособное поколение платит взносы, из

Что же можно сказать о пенсионном обеспечении в России? Как можно

Что же можно сказать о пенсионном обеспечении в России? Как можно

Анализ законодательства того времени свидетельствует о том, что его развитие

Анализ законодательства того времени свидетельствует о том, что его развитие

Следует отметить то обстоятельство, что к середине 80-х годов в

Следует отметить то обстоятельство, что к середине 80-х годов в

Таким актом явился принятый 20 ноября 1990 г. Закон «О государственных

Таким актом явился принятый 20 ноября 1990 г. Закон «О государственных

И, конечно же, на протяжении 90-х годов ставится вопрос о необходимости

И, конечно же, на протяжении 90-х годов ставится вопрос о необходимости

– это так называемая базовая пенсия, которая в перспективе должна заменить

При этом из пенсионной системы должны быть исключены все виды льготных

При этом из пенсионной системы должны быть исключены все виды льготных

Также в Концепции поднимается вопрос о повышении пенсионного возраста –

Также в Концепции поднимается вопрос о повышении пенсионного возраста –

Несмотря на все старания, целый ряд мер и положений просто объективно

Несмотря на все старания, целый ряд мер и положений просто объективно

20 мая 1998 года Постановлением Правительства была одобрена Программа пенсионной реформы

20 мая 1998 года Постановлением Правительства была одобрена Программа пенсионной реформы

Таким образом, сегодня в действующем пенсионном законодательстве есть как принципиально

Таким образом, сегодня в действующем пенсионном законодательстве есть как принципиально

– денежная сумма, которая гарантируется государством каждому при выполнении основных

– денежная сумма, которая гарантируется государством каждому при выполнении основных

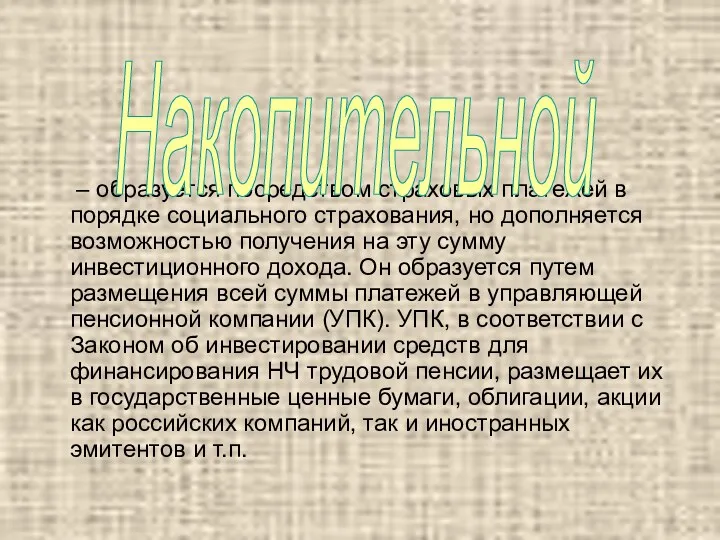

– образуется посредством страховых платежей в порядке социального страхования, но

– образуется посредством страховых платежей в порядке социального страхования, но

В данный момент на все пенсионные нужды работодатели отчисляют 28 %

В данный момент на все пенсионные нужды работодатели отчисляют 28 %

- отчисления на базовую часть пенсии – 14 %. Одинаковы для

- отчисления на базовую часть пенсии – 14 %. Одинаковы для

- отчисления на страховую часть – от 8 до 14 %.

- отчисления на страховую часть – от 8 до 14 %.

- отчисления на накопительную часть – от 0 до 6 %.

- отчисления на накопительную часть – от 0 до 6 %.

Таким образом, с 01.01.2002 года российские граждане получают пенсию на совершенно

Таким образом, с 01.01.2002 года российские граждане получают пенсию на совершенно

Направления пенсионного страхования. Право выбора управляющей компании.

Направления пенсионного страхования. Право выбора управляющей компании.

Обязательное страхование От Вас не требуется дополнительных взносов на свой пенсионный

Обязательное страхование От Вас не требуется дополнительных взносов на свой пенсионный

С 2002 года Вы можете выбирать негосударственный пенсионный фонд. Это особая

С 2002 года Вы можете выбирать негосударственный пенсионный фонд. Это особая

С 2002 года действуют 56 управляющих компаний, в пользу которых можно

С 2002 года действуют 56 управляющих компаний, в пользу которых можно

Государственная управляющая компания – Внешэкономбанк, который в соответствии с постановлением Правительства

Государственная управляющая компания – Внешэкономбанк, который в соответствии с постановлением Правительства

Негосударственная управляющая компания – юридическое лицо, исключительным видом которого в соответствии

Негосударственная управляющая компания – юридическое лицо, исключительным видом которого в соответствии

Отличия между государственной и негосударственной управляющей компании в том, что по

Отличия между государственной и негосударственной управляющей компании в том, что по

Цель – сохранить пенсионные средства, в том числе и от инфляции,

Цель – сохранить пенсионные средства, в том числе и от инфляции,

Ежегодно, летом до 1 октября каждого года ПФР будет информировать каждого

Ежегодно, летом до 1 октября каждого года ПФР будет информировать каждого

Развитие (совершенствование) пенсионной системы с 2010 года

Развитие (совершенствование) пенсионной системы с 2010 года

С 2010 года в российской пенсионной системе произойдут корректировки, направленные на

С 2010 года в российской пенсионной системе произойдут корректировки, направленные на

В частности, произойдет замена единого социального налога на страховые взносы в

В частности, произойдет замена единого социального налога на страховые взносы в

Изменится структура пенсии - базовая часть трудовой пенсии переводится в систему

Изменится структура пенсии - базовая часть трудовой пенсии переводится в систему

Программа государственного софинансирования пенсии

Начиная с 1 января 2009 года, россияне могут

Программа государственного софинансирования пенсии

Начиная с 1 января 2009 года, россияне могут

В Программе могут участвовать все россияне без ограничения, начиная с возраста

В Программе могут участвовать все россияне без ограничения, начиная с возраста

Чтобы получить право на государственное софинансирование пенсии, нужно подать заявление в

Чтобы получить право на государственное софинансирование пенсии, нужно подать заявление в

Персонифицированный учет

Согласно действующему законодательству трудовая пенсия по старости и инвалидности состоит

Персонифицированный учет

Согласно действующему законодательству трудовая пенсия по старости и инвалидности состоит

Отношения лиц, участвующих в процессе персонифицированного учета, определены Федеральным законом "Об

Отношения лиц, участвующих в процессе персонифицированного учета, определены Федеральным законом "Об

Как можно управлять своей будущей пенсией?

Граждане, на которых распространяется обязательное пенсионное

Как можно управлять своей будущей пенсией?

Граждане, на которых распространяется обязательное пенсионное

Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году

Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году Отчетность страхователей для ведения индивидуального (персонифицированного) учета представляемая с 2023 года

Отчетность страхователей для ведения индивидуального (персонифицированного) учета представляемая с 2023 года Price Equilibrium 11.2a

Price Equilibrium 11.2a Фундаментальный подход к оценке бизнеса. Предприятие (бизнес) как объект оценки

Фундаментальный подход к оценке бизнеса. Предприятие (бизнес) как объект оценки Туристичне споживання та туристичні витрати

Туристичне споживання та туристичні витрати Операции банков на фондовом рынке. (Тема 14)

Операции банков на фондовом рынке. (Тема 14) Аудит учета матариально-производственных запасов и готовой продукции

Аудит учета матариально-производственных запасов и готовой продукции МФСО. Отчет о движении денежных средств

МФСО. Отчет о движении денежных средств Биржа как институт рыночной экономики

Биржа как институт рыночной экономики Франциядағы бухгалтерлік есеп

Франциядағы бухгалтерлік есеп Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица

Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица Межбюджетные отношения

Межбюджетные отношения Наличный денежный оборот

Наличный денежный оборот Теория о минимумах и максимумах рынка (дополнение к теории Доу)

Теория о минимумах и максимумах рынка (дополнение к теории Доу) Внутренний аудит основных средств производства

Внутренний аудит основных средств производства Основные средства, основной капитал предприятий

Основные средства, основной капитал предприятий Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск

Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск Модуль автоматизации работы IT-отдела

Модуль автоматизации работы IT-отдела Повышение финансовой устойчивости ООО Уралстрой

Повышение финансовой устойчивости ООО Уралстрой Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Управление стоимостью и финансами в проекте

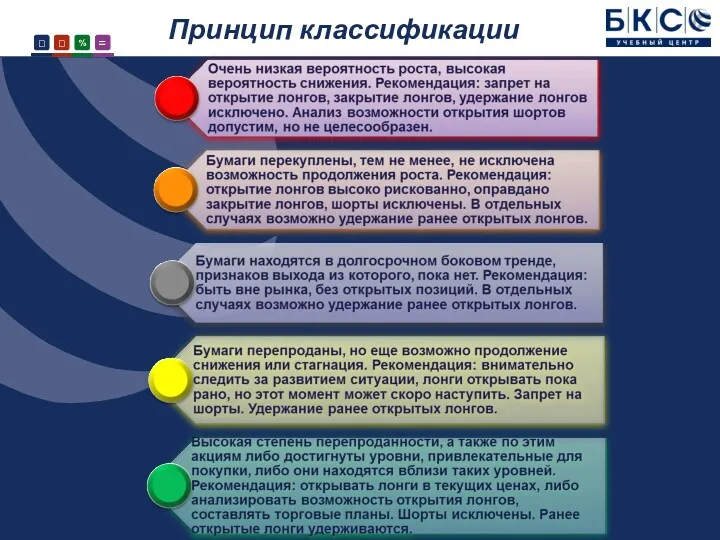

Управление стоимостью и финансами в проекте Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС

Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС Ценные бумаги

Ценные бумаги Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Развитие налогового учета по НДС

Развитие налогового учета по НДС Понятие и виды прибыли

Понятие и виды прибыли Анализ безубыточности

Анализ безубыточности Информационное обеспечение анализа деятельности банка

Информационное обеспечение анализа деятельности банка