- Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году

Содержание

- 3. С 01.01.2019 налогоплательщики ЕСХН признаются налогоплательщиками НДС. Федеральный закон от 27.11.2017 № 335-ФЗ Сельхозпроизводители, у которых

- 4. Об определении налогоплательщиком ЕСХН размера дохода в целях освобождения от НДС в случае реорганизации в форме

- 5. О формах на освобождение С 01.04.2019 уведомлять об освобождении от НДС по ст. 145 НК РФ

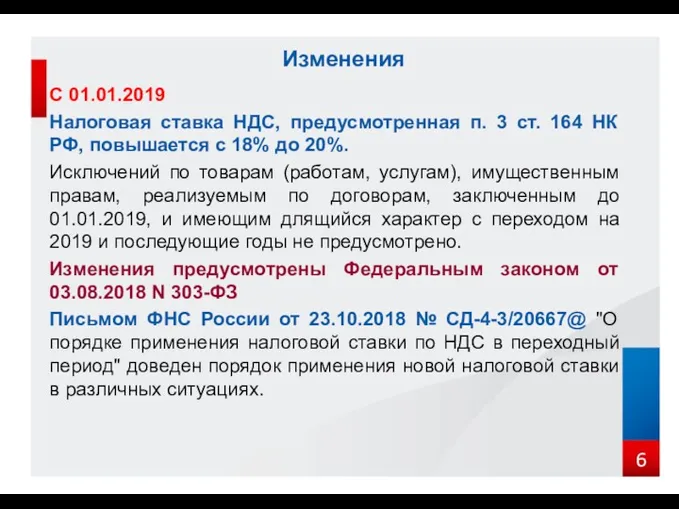

- 6. С 01.01.2019 Налоговая ставка НДС, предусмотренная п. 3 ст. 164 НК РФ, повышается с 18% до

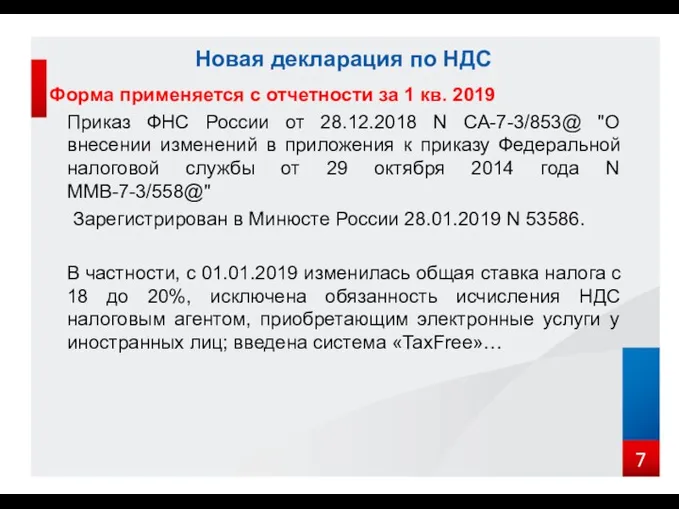

- 7. Форма применяется с отчетности за 1 кв. 2019 Приказ ФНС России от 28.12.2018 N СА-7-3/853@ "О

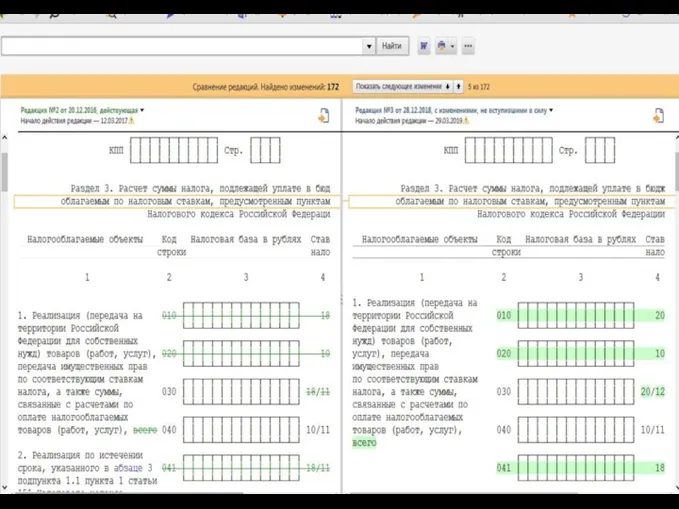

- 8. Новая декларация по НДС

- 9. Новая декларация по НДС

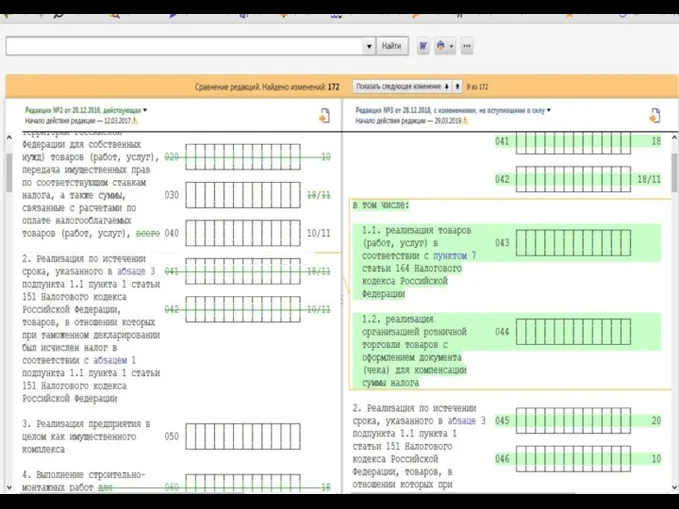

- 10. Новая декларация по НДС

- 11. Новая декларация по НДС

- 12. Порядок заполнения раздела 2 декларации (Приказ ФНС России от 28.12.2018 N СА-7-3/853@) 36.Налоговые агенты, указанные в

- 13. Новые коды операций в Приложении 1 (Приказ ФНС России от 28.12.2018 N СА-7-3/853@) 1. 101432-1011439 коды

- 14. Получение предоплаты При получении до 01.01.2019 предоплаты применяется ставка НДС 18/118 процента. При отгрузке с 01.01.2019

- 15. В счет предоплаты покупатель доплатил 2% с 01.01.2019 Доплату не следует рассматривать в качестве дополнительной оплаты

- 16. В счет предоплаты покупатель доплатил 2% до 01.01.2019 Доплату следует рассматривать в качестве дополнительной оплаты стоимости,

- 17. Получение предоплаты Налогоплательщик вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным этим

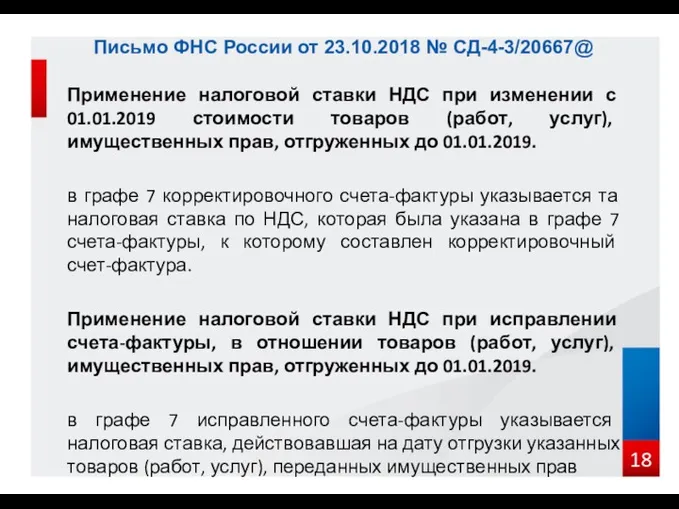

- 18. Применение налоговой ставки НДС при изменении с 01.01.2019 стоимости товаров (работ, услуг), имущественных прав, отгруженных до

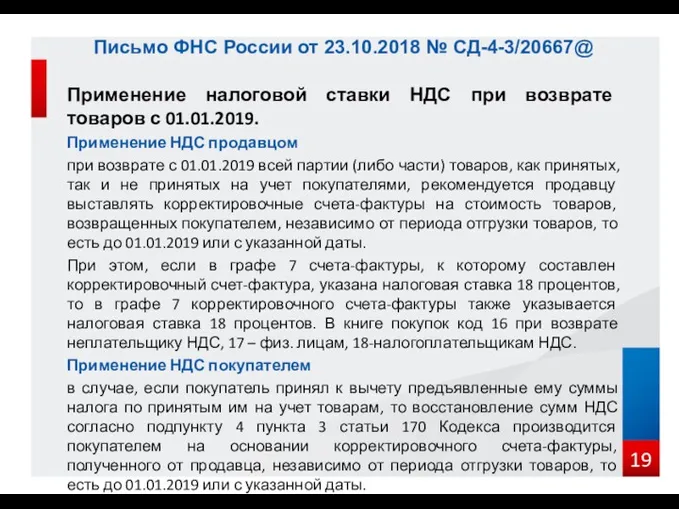

- 19. Применение налоговой ставки НДС при возврате товаров с 01.01.2019. Применение НДС продавцом при возврате с 01.01.2019

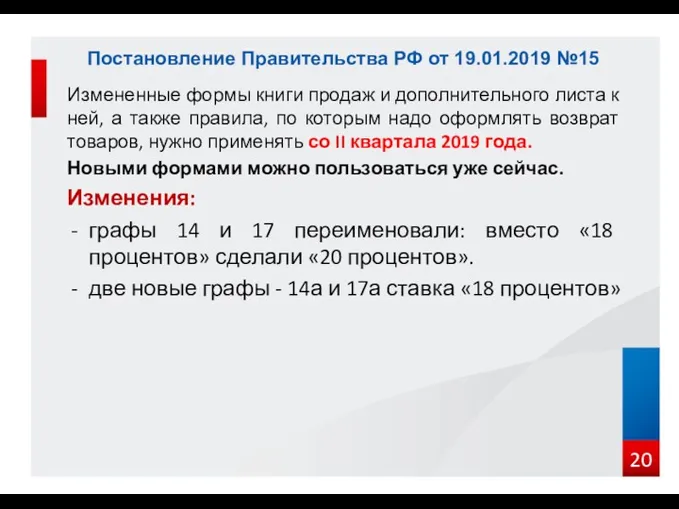

- 20. Измененные формы книги продаж и дополнительного листа к ней, а также правила, по которым надо оформлять

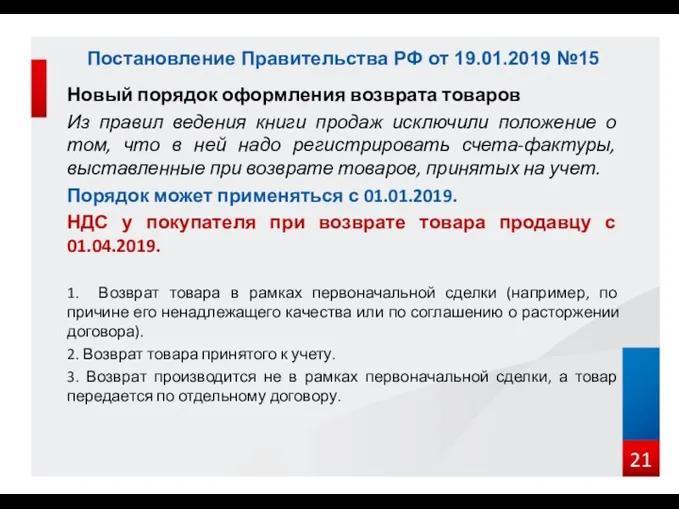

- 21. Новый порядок оформления возврата товаров Из правил ведения книги продаж исключили положение о том, что в

- 22. НДС у продавца при возврате товара с 01.04.2019. Если покупатель возвратил товар в рамках того же

- 23. Другие изменения с 01.01.2019 -Ставка НДС, предусмотренная п. 4 ст. 158 НК РФ (продажа предприятия как

- 24. С 01.01.2019 обязанность по исчислению НДС возложена на иностранную организацию, оказывающую электронные услуги, независимо от того,

- 25. Гарантийный ремонт: льготу по НДС можно не применять По услугам гарантийного ремонта можно будет отказаться от

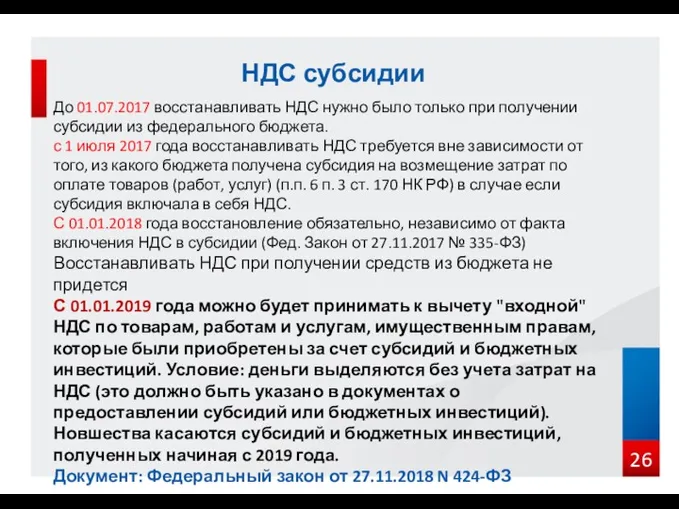

- 26. До 01.07.2017 восстанавливать НДС нужно было только при получении субсидии из федерального бюджета. с 1 июля

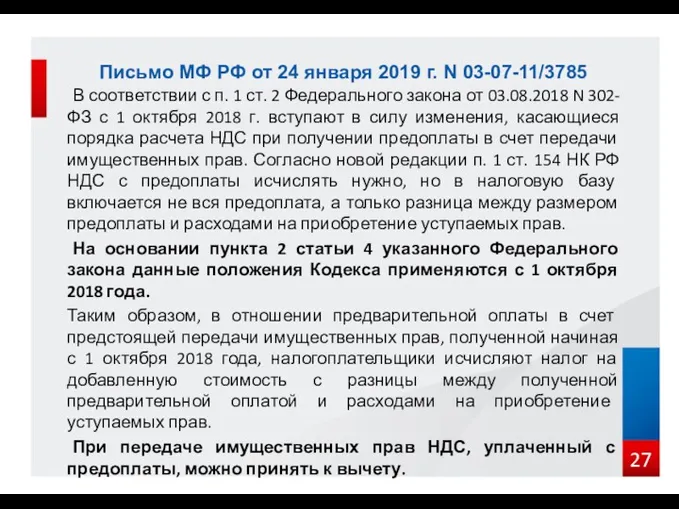

- 27. В соответствии с п. 1 ст. 2 Федерального закона от 03.08.2018 N 302-ФЗ с 1 октября

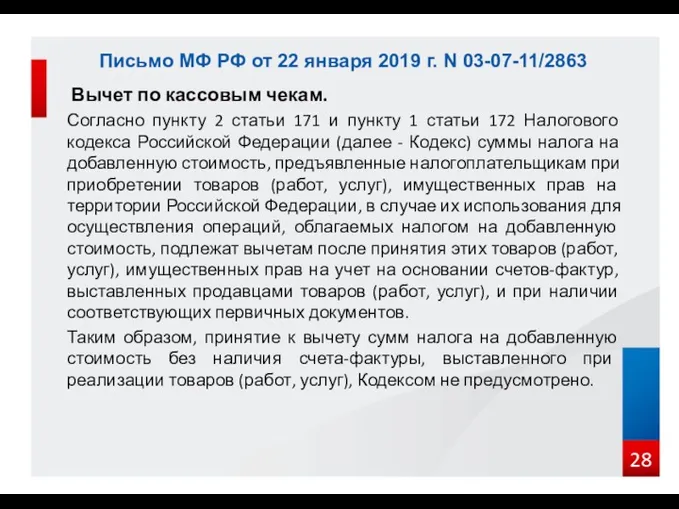

- 28. Вычет по кассовым чекам. Согласно пункту 2 статьи 171 и пункту 1 статьи 172 Налогового кодекса

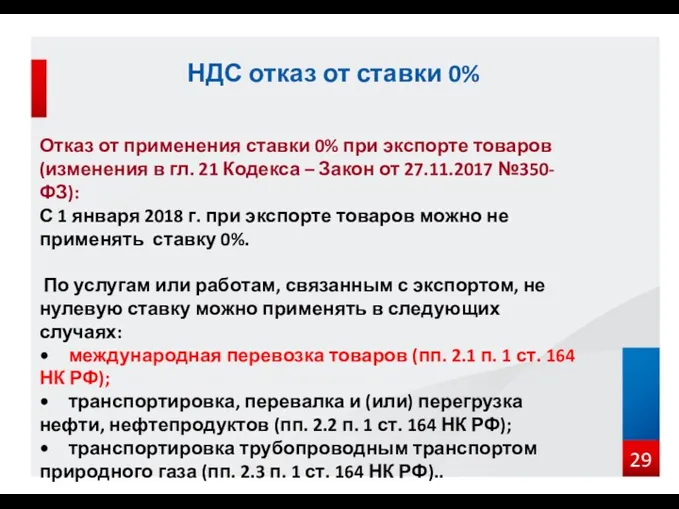

- 29. Отказ от применения ставки 0% при экспорте товаров (изменения в гл. 21 Кодекса – Закон от

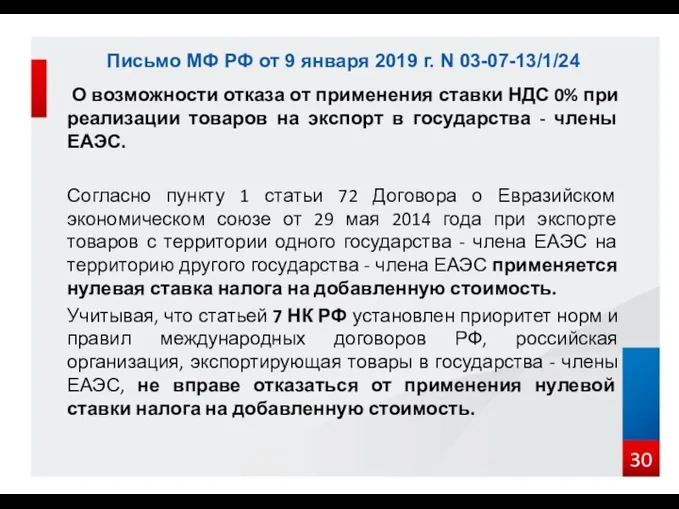

- 30. О возможности отказа от применения ставки НДС 0% при реализации товаров на экспорт в государства -

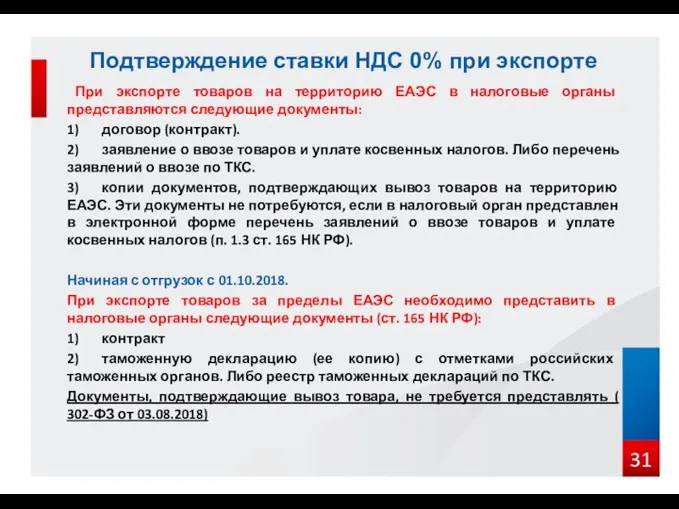

- 31. При экспорте товаров на территорию ЕАЭС в налоговые органы представляются следующие документы: 1) договор (контракт). 2)

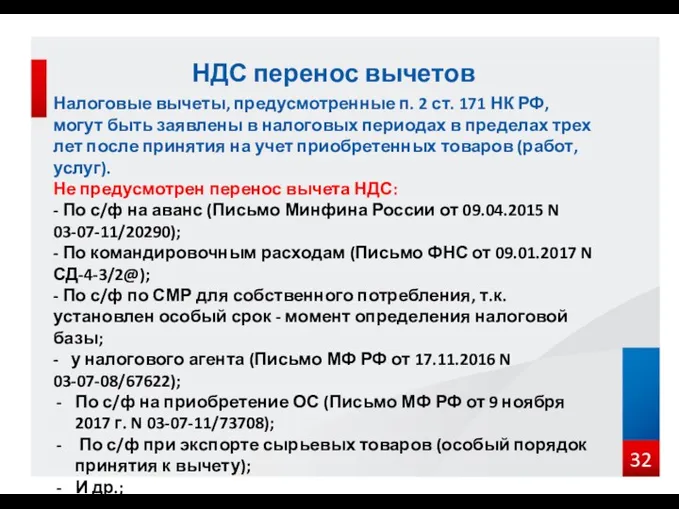

- 32. Налоговые вычеты, предусмотренные п. 2 ст. 171 НК РФ, могут быть заявлены в налоговых периодах в

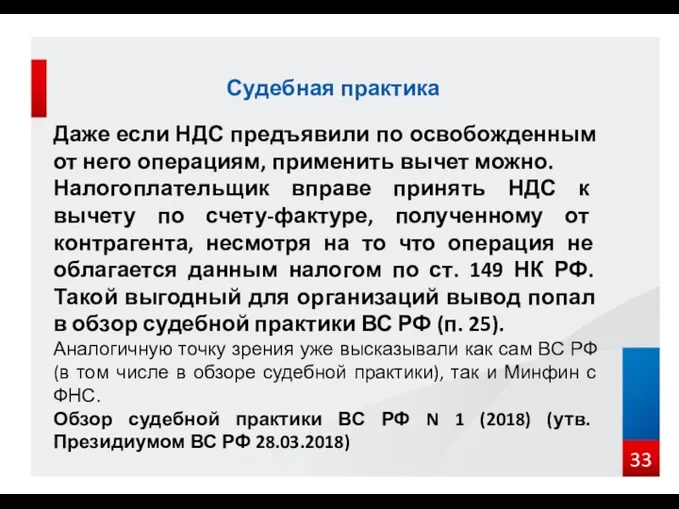

- 33. Даже если НДС предъявили по освобожденным от него операциям, применить вычет можно. Налогоплательщик вправе принять НДС

- 35. Скачать презентацию

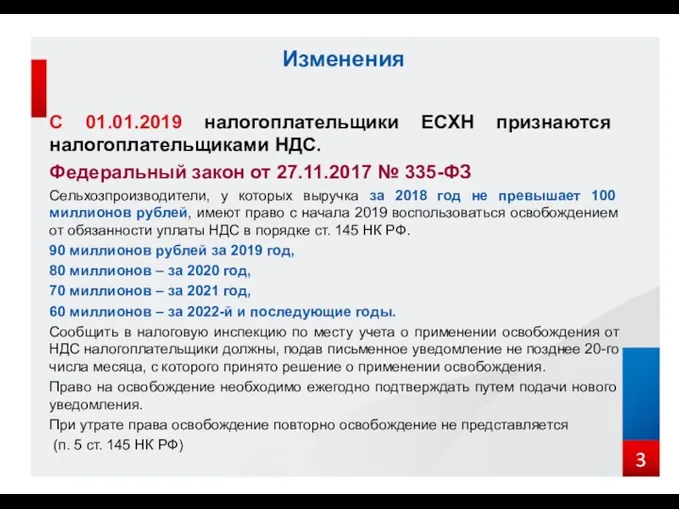

С 01.01.2019 налогоплательщики ЕСХН признаются налогоплательщиками НДС.

Федеральный закон от 27.11.2017 №

Федеральный закон от 27.11.2017 №

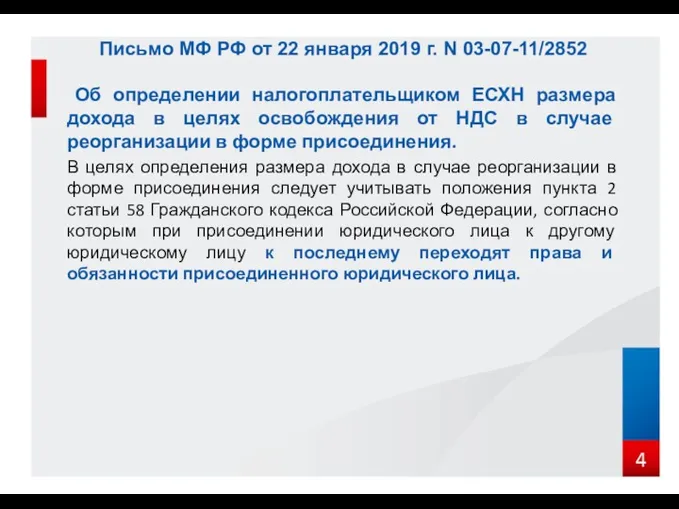

Об определении налогоплательщиком ЕСХН размера дохода в целях освобождения от

Об определении налогоплательщиком ЕСХН размера дохода в целях освобождения от

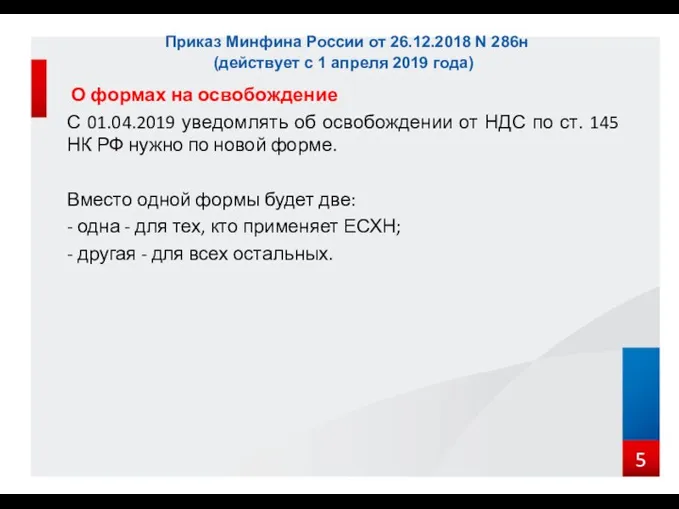

О формах на освобождение

С 01.04.2019 уведомлять об освобождении от НДС

О формах на освобождение

С 01.04.2019 уведомлять об освобождении от НДС

С 01.01.2019

Налоговая ставка НДС, предусмотренная п. 3 ст. 164 НК РФ,

С 01.01.2019

Налоговая ставка НДС, предусмотренная п. 3 ст. 164 НК РФ,

Форма применяется с отчетности за 1 кв. 2019

Приказ ФНС России от

Форма применяется с отчетности за 1 кв. 2019

Приказ ФНС России от

Новая декларация по НДС

Новая декларация по НДС

Новая декларация по НДС

Новая декларация по НДС

Новая декларация по НДС

Новая декларация по НДС

Новая декларация по НДС

Новая декларация по НДС

Порядок заполнения раздела 2 декларации (Приказ ФНС России от 28.12.2018 N

Порядок заполнения раздела 2 декларации (Приказ ФНС России от 28.12.2018 N

Новые коды операций в Приложении 1 (Приказ ФНС России от 28.12.2018

Новые коды операций в Приложении 1 (Приказ ФНС России от 28.12.2018

Получение предоплаты

При получении до 01.01.2019 предоплаты применяется ставка НДС 18/118 процента.

При

При получении до 01.01.2019 предоплаты применяется ставка НДС 18/118 процента.

При

В счет предоплаты покупатель доплатил 2% с 01.01.2019

Доплату не следует рассматривать

В счет предоплаты покупатель доплатил 2% с 01.01.2019

Доплату не следует рассматривать

В счет предоплаты покупатель доплатил 2% до 01.01.2019

Доплату следует рассматривать в

В счет предоплаты покупатель доплатил 2% до 01.01.2019

Доплату следует рассматривать в

Получение предоплаты

Налогоплательщик вправе также составить единый корректировочный счет-фактуру к двум и

Получение предоплаты

Налогоплательщик вправе также составить единый корректировочный счет-фактуру к двум и

Применение налоговой ставки НДС при изменении с 01.01.2019 стоимости товаров (работ,

Применение налоговой ставки НДС при изменении с 01.01.2019 стоимости товаров (работ,

Применение налоговой ставки НДС при возврате товаров с 01.01.2019.

Применение НДС продавцом

при

Применение налоговой ставки НДС при возврате товаров с 01.01.2019.

Применение НДС продавцом

при

Измененные формы книги продаж и дополнительного листа к ней, а также

Измененные формы книги продаж и дополнительного листа к ней, а также

Новый порядок оформления возврата товаров

Из правил ведения книги продаж исключили

Новый порядок оформления возврата товаров

Из правил ведения книги продаж исключили

НДС у продавца при возврате товара с 01.04.2019.

Если покупатель возвратил товар

НДС у продавца при возврате товара с 01.04.2019.

Если покупатель возвратил товар

Другие изменения с 01.01.2019

-Ставка НДС, предусмотренная п. 4 ст. 158 НК

Другие изменения с 01.01.2019

-Ставка НДС, предусмотренная п. 4 ст. 158 НК

С 01.01.2019 обязанность по исчислению НДС возложена на иностранную организацию, оказывающую

Гарантийный ремонт: льготу по НДС можно не применять

По услугам гарантийного ремонта

Гарантийный ремонт: льготу по НДС можно не применять

По услугам гарантийного ремонта

До 01.07.2017 восстанавливать НДС нужно было только при получении субсидии из

До 01.07.2017 восстанавливать НДС нужно было только при получении субсидии из

В соответствии с п. 1 ст. 2 Федерального закона от

В соответствии с п. 1 ст. 2 Федерального закона от

Вычет по кассовым чекам.

Согласно пункту 2 статьи 171 и пункту

Вычет по кассовым чекам.

Согласно пункту 2 статьи 171 и пункту

Отказ от применения ставки 0% при экспорте товаров (изменения в гл.

Отказ от применения ставки 0% при экспорте товаров (изменения в гл.

О возможности отказа от применения ставки НДС 0% при реализации

О возможности отказа от применения ставки НДС 0% при реализации

При экспорте товаров на территорию ЕАЭС в налоговые органы представляются

При экспорте товаров на территорию ЕАЭС в налоговые органы представляются

Налоговые вычеты, предусмотренные п. 2 ст. 171 НК РФ, могут быть

Налоговые вычеты, предусмотренные п. 2 ст. 171 НК РФ, могут быть

Даже если НДС предъявили по освобожденным от него операциям, применить вычет

Даже если НДС предъявили по освобожденным от него операциям, применить вычет

Профессия бухгалтер

Профессия бухгалтер Государственные внебюджетные фонды

Государственные внебюджетные фонды Страховое Публичное Акционерное Общество Ингосстрах

Страховое Публичное Акционерное Общество Ингосстрах КБК. Бюджетная классификация 2023 года (сентябрь 2023 г.)

КБК. Бюджетная классификация 2023 года (сентябрь 2023 г.) Показатели деятельности страховых организаций

Показатели деятельности страховых организаций Понятие, поведение и классификация затрат

Понятие, поведение и классификация затрат Валютні операції комерційного банку

Валютні операції комерційного банку Стратегия и тактика в антикризисном управлении. Тема № 3

Стратегия и тактика в антикризисном управлении. Тема № 3 Планирование производства. Тема 3

Планирование производства. Тема 3 Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3)

Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3) Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия

Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности

Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности Нормирование труда на транспортных, ручных и ремонтных работах. Часть 2

Нормирование труда на транспортных, ручных и ремонтных работах. Часть 2 Financial Statement Analysis: Lecture Outline

Financial Statement Analysis: Lecture Outline Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау

Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау Основы организации бухгалтерского управленческого учета (БУУ)

Основы организации бухгалтерского управленческого учета (БУУ) Управление инвестиционной деятельностью компании

Управление инвестиционной деятельностью компании Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Учет основных средств предприятия и анализ эффективности их использования ИП Восканян

Учет основных средств предприятия и анализ эффективности их использования ИП Восканян Денежная система

Денежная система Рынок ценных бумаг и его российские особенности

Рынок ценных бумаг и его российские особенности Методологические основы принятия финансовых решений

Методологические основы принятия финансовых решений Механизм государства

Механизм государства Семейный бюджет. Семейная экономика

Семейный бюджет. Семейная экономика Оценка эффективности инвестиционного проекта по созданию LBS приложения

Оценка эффективности инвестиционного проекта по созданию LBS приложения Master class. Medidas de proteccion de deudores hipotecarios

Master class. Medidas de proteccion de deudores hipotecarios НДФЛ

НДФЛ Что такое деньги

Что такое деньги