- Планирование производства. Тема 3

Содержание

- 2. Календарный график работ Достоинства: Позволяет определить общую продолжительность комплекса работ Позволяет определить влияние изменения продолжительности выполнения

- 3. Календарный график работ По каждой работе указываются : Начало и окончание выполнения работы Продолжительность выполнения работы

- 4. Календарный план-график Коммерциализация инженерных проектов Л.М.Типнер, Е.В.Черепанова

- 5. Сетевой график, построенный на основании плана работ инвестиционного этапа – ОШИБКА!!! Коммерциализация инженерных проектов Л.М.Типнер, Е.В.Черепанова

- 6. Сетевой график инвестиционного этапа Коммерциализация инженерных проектов Л.М.Типнер, Е.В.Черепанова (скорректированный)

- 7. ИНВЕСТИЦИОННЫЕ ЗАТРАТЫ (капвложения) включают: стоимость приобретаемого (создаваемого) оборудования, зданий, сооружений и др.; затраты на приобретение (создание)

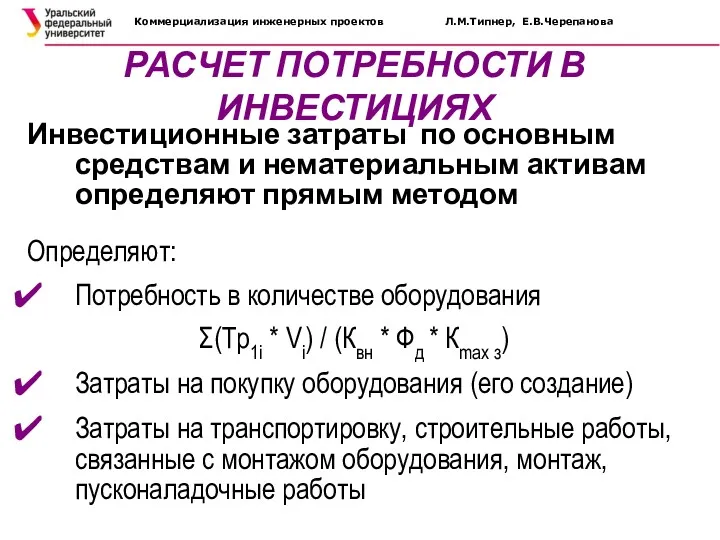

- 8. Инвестиционные затраты по основным средствам и нематериальным активам определяют прямым методом Определяют: Потребность в количестве оборудования

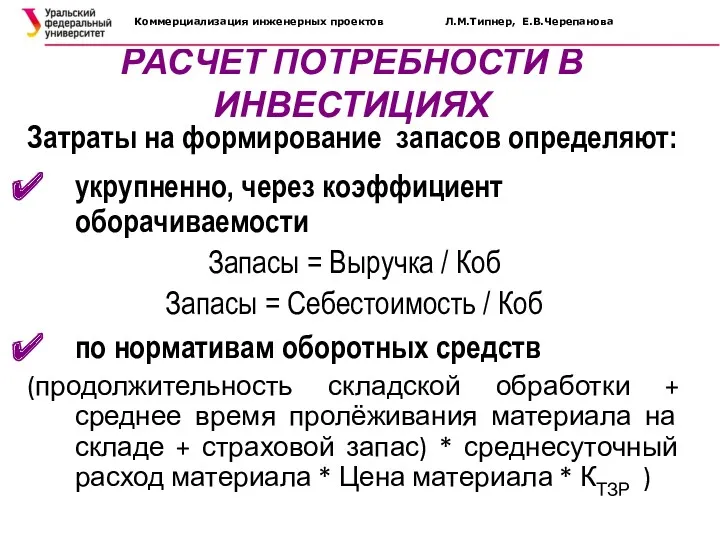

- 9. Затраты на формирование запасов определяют: укрупненно, через коэффициент оборачиваемости Запасы = Выручка / Коб Запасы =

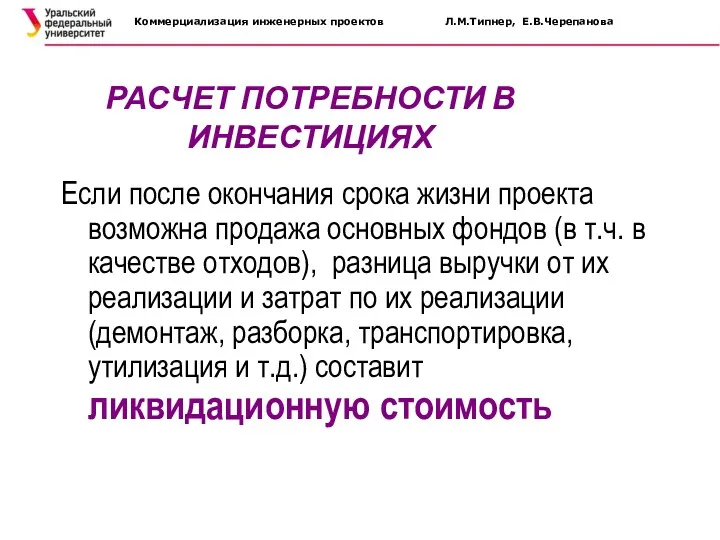

- 10. Если после окончания срока жизни проекта возможна продажа основных фондов (в т.ч. в качестве отходов), разница

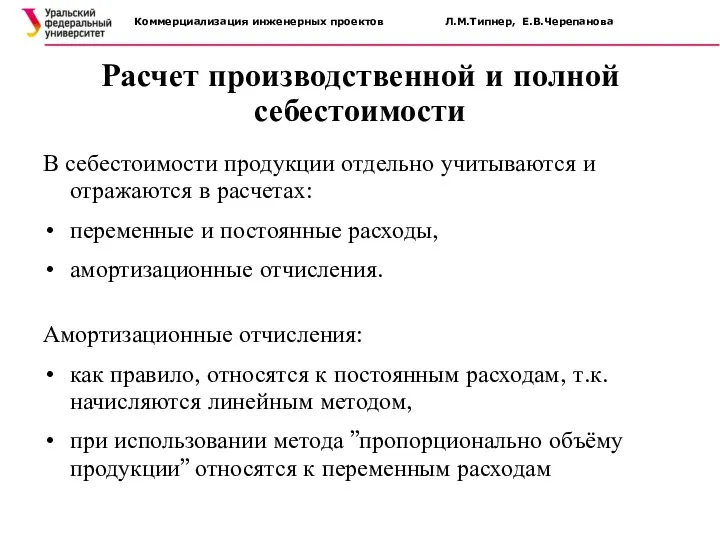

- 11. Расчет производственной и полной себестоимости Коммерциализация инженерных проектов Л.М.Типнер, Е.В.Черепанова В себестоимости продукции отдельно учитываются и

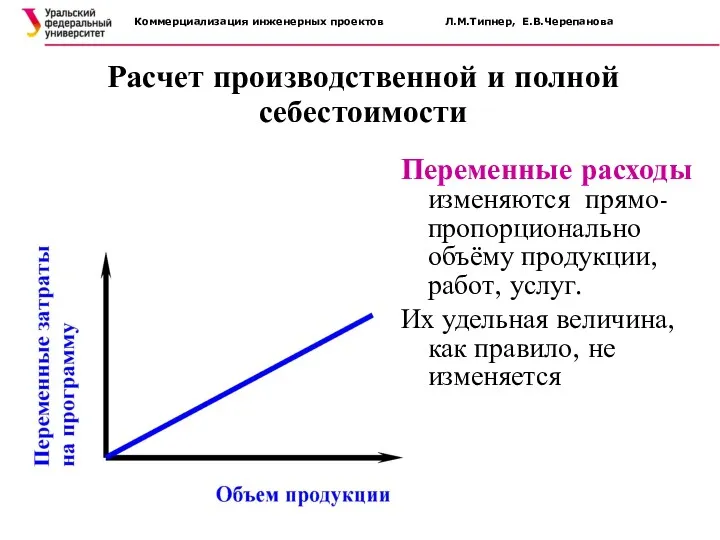

- 12. Переменные расходы изменяются прямо-пропорционально объёму продукции, работ, услуг. Их удельная величина, как правило, не изменяется Коммерциализация

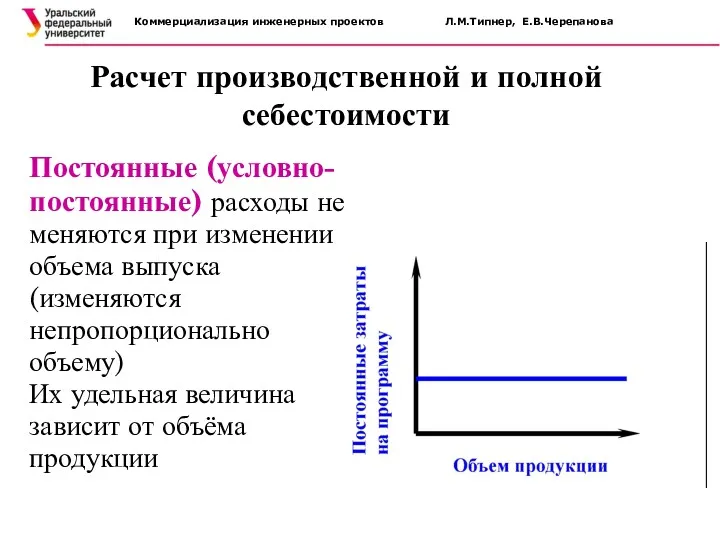

- 13. Расчет производственной и полной себестоимости Постоянные (условно-постоянные) расходы не меняются при изменении объема выпуска (изменяются непропорционально

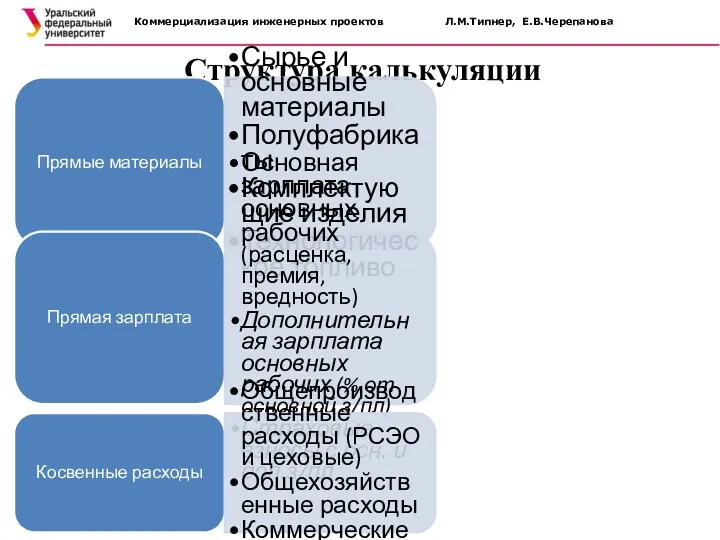

- 14. Структура калькуляции Коммерциализация инженерных проектов Л.М.Типнер, Е.В.Черепанова Прямые материалы Сырье и основные материалы Полуфабрикаты Комплектующие изделия

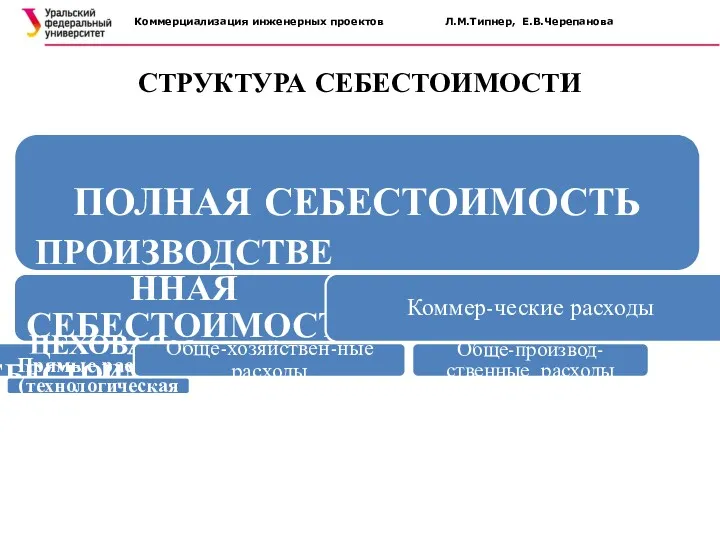

- 15. СТРУКТУРА СЕБЕСТОИМОСТИ ПОЛНАЯ СЕБЕСТОИМОСТЬ ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ ЦЕХОВАЯ СЕБЕСТОИМОСТЬ Прямые расходы (технологическая себестоимость) Обще-хозяйствен-ные расходы Коммер-ческие расходы

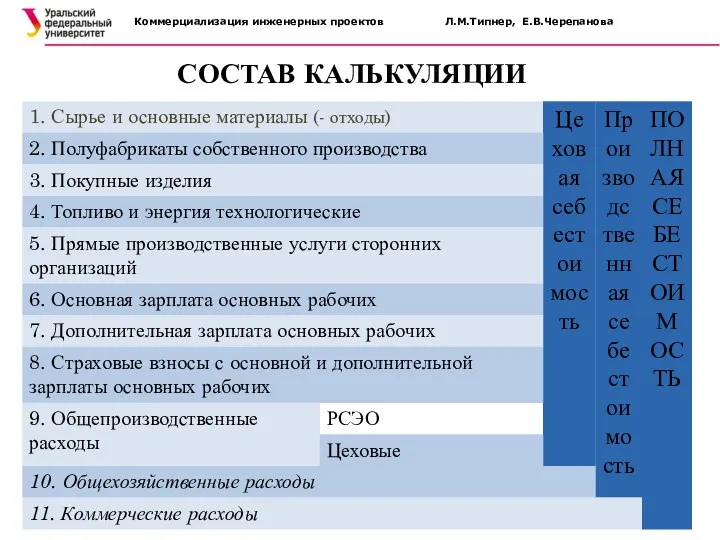

- 16. СОСТАВ КАЛЬКУЛЯЦИИ Коммерциализация инженерных проектов Л.М.Типнер, Е.В.Черепанова

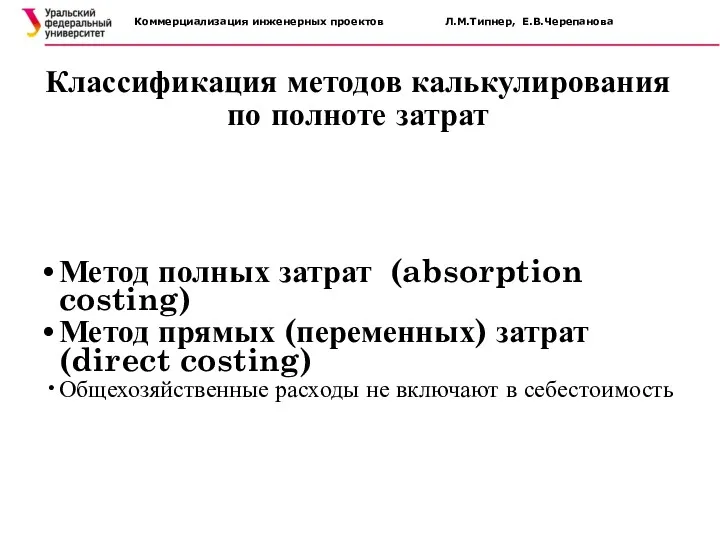

- 17. Классификация методов калькулирования по полноте затрат Коммерциализация инженерных проектов Л.М.Типнер, Е.В.Черепанова Метод полных затрат (absorption costing)

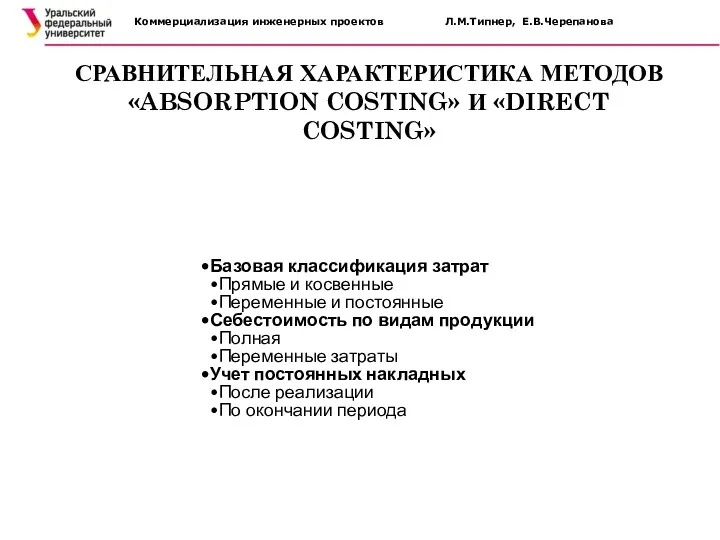

- 18. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА МЕТОДОВ «ABSORPTION COSTING» И «DIRECT COSTING» Базовая классификация затрат Прямые и косвенные Переменные и

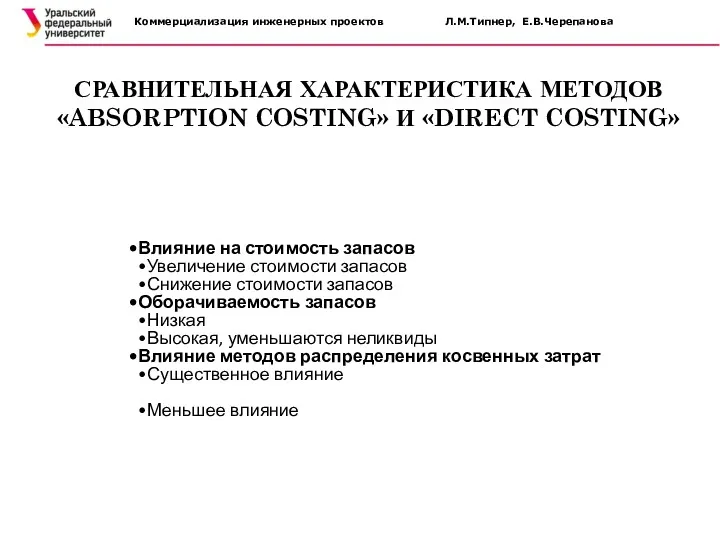

- 19. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА МЕТОДОВ «ABSORPTION COSTING» И «DIRECT COSTING» Влияние на стоимость запасов Увеличение стоимости запасов Снижение

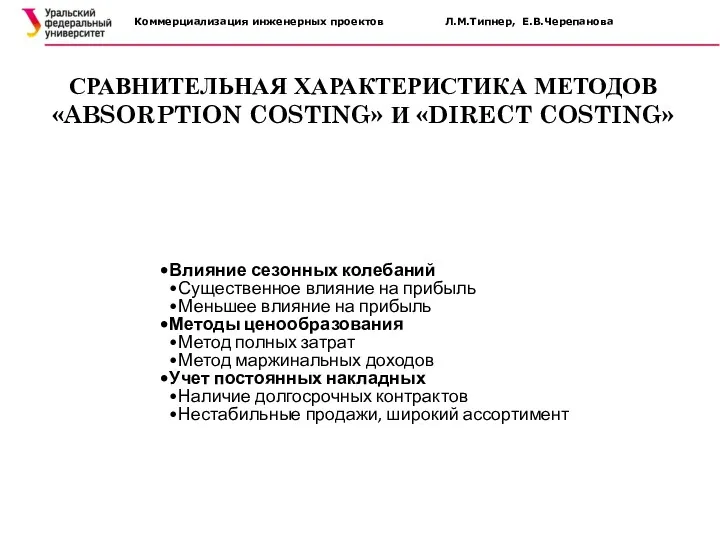

- 20. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА МЕТОДОВ «ABSORPTION COSTING» И «DIRECT COSTING» Влияние сезонных колебаний Существенное влияние на прибыль Меньшее

- 22. Скачать презентацию

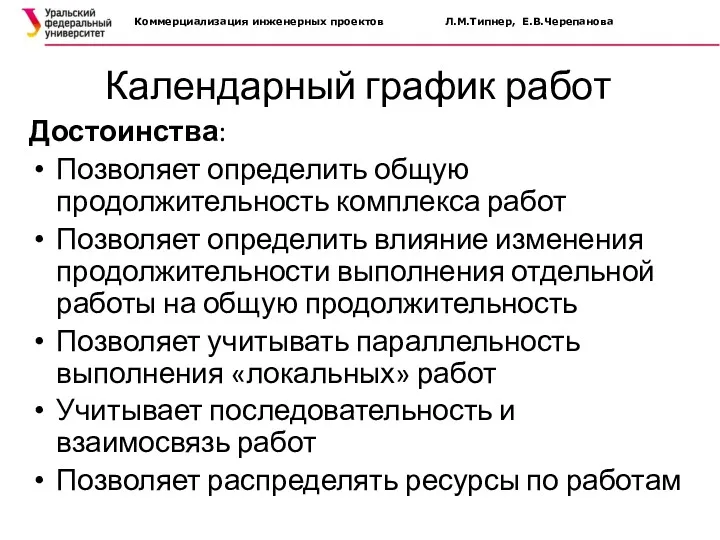

Календарный график работ

Достоинства:

Позволяет определить общую продолжительность комплекса работ

Позволяет определить влияние изменения

Календарный график работ

Достоинства:

Позволяет определить общую продолжительность комплекса работ

Позволяет определить влияние изменения

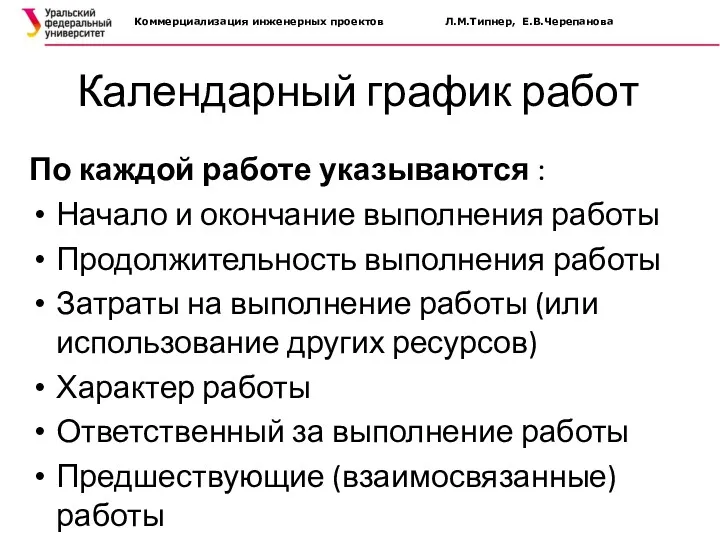

Календарный график работ

По каждой работе указываются :

Начало и окончание выполнения работы

Продолжительность

Календарный график работ

По каждой работе указываются :

Начало и окончание выполнения работы

Продолжительность

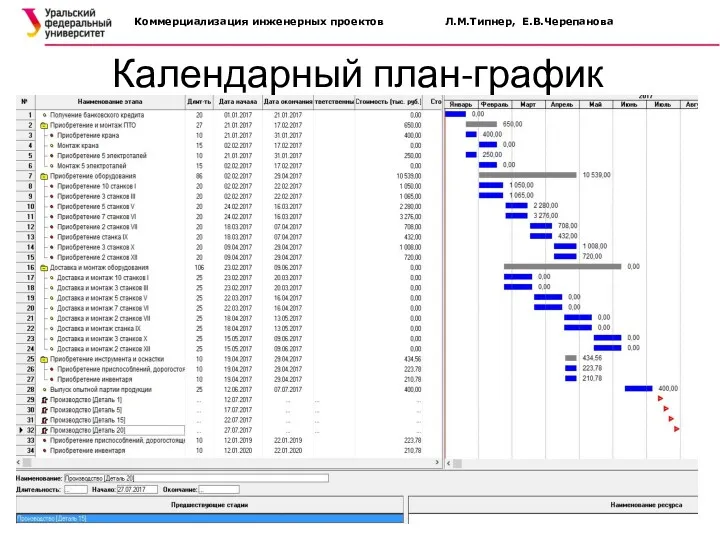

Календарный план-график

Коммерциализация инженерных проектов Л.М.Типнер, Е.В.Черепанова

Календарный план-график

Коммерциализация инженерных проектов Л.М.Типнер, Е.В.Черепанова

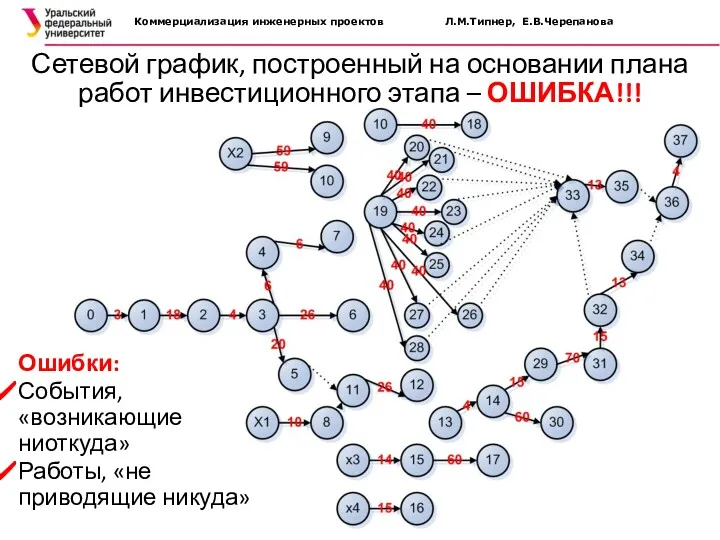

Сетевой график, построенный на основании плана работ инвестиционного этапа – ОШИБКА!!!

Коммерциализация

Сетевой график, построенный на основании плана работ инвестиционного этапа – ОШИБКА!!!

Коммерциализация

Сетевой график инвестиционного этапа

Коммерциализация инженерных проектов Л.М.Типнер, Е.В.Черепанова

(скорректированный)

Сетевой график инвестиционного этапа

Коммерциализация инженерных проектов Л.М.Типнер, Е.В.Черепанова

(скорректированный)

ИНВЕСТИЦИОННЫЕ ЗАТРАТЫ (капвложения) включают:

стоимость приобретаемого (создаваемого) оборудования, зданий, сооружений и

ИНВЕСТИЦИОННЫЕ ЗАТРАТЫ (капвложения) включают:

стоимость приобретаемого (создаваемого) оборудования, зданий, сооружений и

Инвестиционные затраты по основным

средствам и нематериальным активам определяют прямым методом

Определяют:

Потребность

Инвестиционные затраты по основным

средствам и нематериальным активам определяют прямым методом

Определяют:

Потребность

Затраты на формирование запасов определяют:

укрупненно, через коэффициент оборачиваемости

Запасы = Выручка /

Затраты на формирование запасов определяют:

укрупненно, через коэффициент оборачиваемости

Запасы = Выручка /

Если после окончания срока жизни проекта возможна продажа основных фондов (в

Если после окончания срока жизни проекта возможна продажа основных фондов (в

Расчет производственной и полной себестоимости

Коммерциализация инженерных проектов Л.М.Типнер, Е.В.Черепанова

В себестоимости продукции

Расчет производственной и полной себестоимости

Коммерциализация инженерных проектов Л.М.Типнер, Е.В.Черепанова

В себестоимости продукции

Переменные расходы изменяются прямо-пропорционально объёму продукции, работ, услуг.

Их удельная величина,

Переменные расходы изменяются прямо-пропорционально объёму продукции, работ, услуг.

Их удельная величина,

Расчет производственной и полной себестоимости

Постоянные (условно-постоянные) расходы не меняются при изменении

Расчет производственной и полной себестоимости

Постоянные (условно-постоянные) расходы не меняются при изменении

Структура калькуляции

Коммерциализация инженерных проектов Л.М.Типнер, Е.В.Черепанова

Прямые материалы

Сырье и основные материалы

Полуфабрикаты

Комплектующие изделия

Технологическое

Структура калькуляции

Коммерциализация инженерных проектов Л.М.Типнер, Е.В.Черепанова

Прямые материалы

Сырье и основные материалы

Полуфабрикаты

Комплектующие изделия

Технологическое

СТРУКТУРА СЕБЕСТОИМОСТИ

ПОЛНАЯ СЕБЕСТОИМОСТЬ

ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ

ЦЕХОВАЯ СЕБЕСТОИМОСТЬ

Прямые расходы (технологическая себестоимость)

Обще-хозяйствен-ные расходы

Коммер-ческие расходы

Обще-производ-ственные расходы

Коммерциализация

СТРУКТУРА СЕБЕСТОИМОСТИ

ПОЛНАЯ СЕБЕСТОИМОСТЬ

ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ

ЦЕХОВАЯ СЕБЕСТОИМОСТЬ

Прямые расходы (технологическая себестоимость)

Обще-хозяйствен-ные расходы

Коммер-ческие расходы

Обще-производ-ственные расходы

Коммерциализация

СОСТАВ КАЛЬКУЛЯЦИИ

Коммерциализация инженерных проектов Л.М.Типнер, Е.В.Черепанова

СОСТАВ КАЛЬКУЛЯЦИИ

Коммерциализация инженерных проектов Л.М.Типнер, Е.В.Черепанова

Классификация методов калькулирования по полноте затрат

Коммерциализация инженерных проектов Л.М.Типнер, Е.В.Черепанова

Метод полных

Классификация методов калькулирования по полноте затрат

Коммерциализация инженерных проектов Л.М.Типнер, Е.В.Черепанова

Метод полных

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА МЕТОДОВ «ABSORPTION COSTING» И «DIRECT COSTING»

Базовая классификация затрат

Прямые

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА МЕТОДОВ «ABSORPTION COSTING» И «DIRECT COSTING»

Базовая классификация затрат

Прямые

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА МЕТОДОВ «ABSORPTION COSTING» И «DIRECT COSTING»

Влияние на стоимость запасов

Увеличение

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА МЕТОДОВ «ABSORPTION COSTING» И «DIRECT COSTING»

Влияние на стоимость запасов

Увеличение

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА МЕТОДОВ «ABSORPTION COSTING» И «DIRECT COSTING»

Влияние сезонных колебаний

Существенное влияние

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА МЕТОДОВ «ABSORPTION COSTING» И «DIRECT COSTING»

Влияние сезонных колебаний

Существенное влияние

Платежная система России: проблемы и перспективы развития

Платежная система России: проблемы и перспективы развития Классификация счетов бухгалтерского учета

Классификация счетов бухгалтерского учета Ценные бумаги

Ценные бумаги Страхование урожая с государственной поддержкой

Страхование урожая с государственной поддержкой Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Загальні принципи та відповідальність МСА 200-299

Загальні принципи та відповідальність МСА 200-299 Тактика слияний и поглощений в системе корпоративного управления

Тактика слияний и поглощений в системе корпоративного управления Анализ учета труда и заработной платы

Анализ учета труда и заработной платы Суды о необоснованной налоговой выгоде

Суды о необоснованной налоговой выгоде Деньги, их функции

Деньги, их функции Фінансове право

Фінансове право Gestión Fiscal

Gestión Fiscal Метод и предмет статистики

Метод и предмет статистики Токійська фондова біржа

Токійська фондова біржа Бюджет для граждан

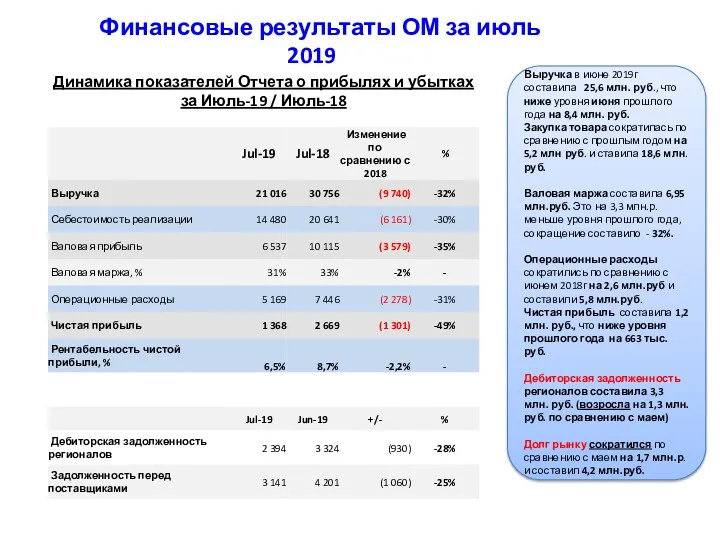

Бюджет для граждан Финансовые результаты ОМ за июль 2019 года

Финансовые результаты ОМ за июль 2019 года Фундаментальный анализ

Фундаментальный анализ Инициативное (партисипаторное) бюджетирование

Инициативное (партисипаторное) бюджетирование Регламентация и нормирование труда

Регламентация и нормирование труда Анализ источников формирования капитала

Анализ источников формирования капитала Тема 4. Прогнозирование и планирование затрат

Тема 4. Прогнозирование и планирование затрат Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Учебник специалиста ОВЗ. День 2

Учебник специалиста ОВЗ. День 2 Ак Барс Банк. Услуга: банк на работе

Ак Барс Банк. Услуга: банк на работе The bank and the banking system

The bank and the banking system Валюталық операциялар

Валюталық операциялар Кому подходит новый режим?

Кому подходит новый режим?