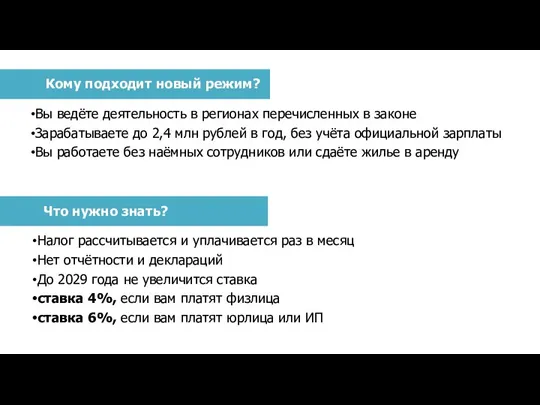

- Кому подходит новый режим?

Содержание

- 2. Вы ведёте деятельность в регионах перечисленных в законе Зарабатываете до 2,4 млн рублей в год, без

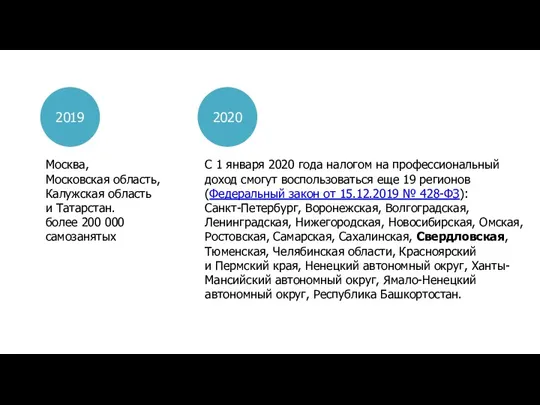

- 3. 2019 2020 Москва, Московская область, Калужская область и Татарстан. более 200 000 самозанятых С 1 января

- 4. Под профессиональным доходом понимается доход физлиц от деятельности, при ведении которой они не имеют работодателя и

- 5. Выбирая спецрежим для самозанятых, можно заниматься теми видами деятельности, доходы от которых облагаются налогом на профессиональный

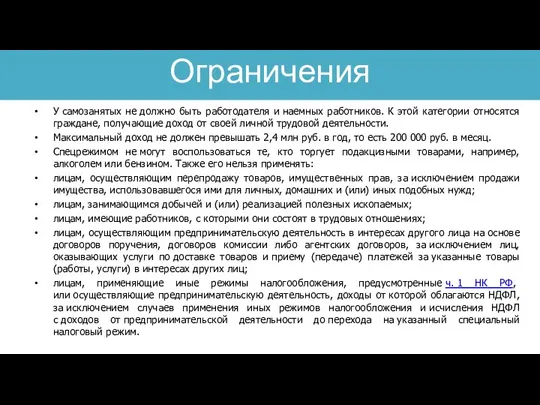

- 6. У самозанятых не должно быть работодателя и наемных работников. К этой категории относятся граждане, получающие доход

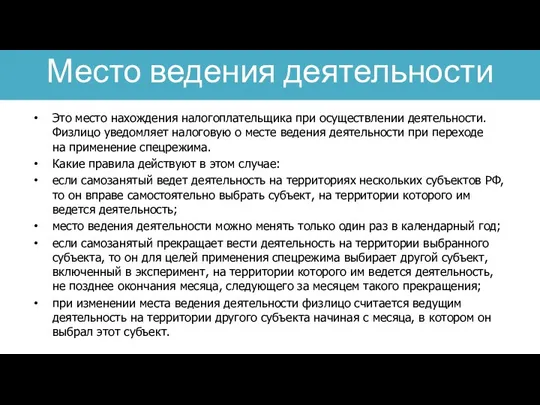

- 7. Это место нахождения налогоплательщика при осуществлении деятельности. Физлицо уведомляет налоговую о месте ведения деятельности при переходе

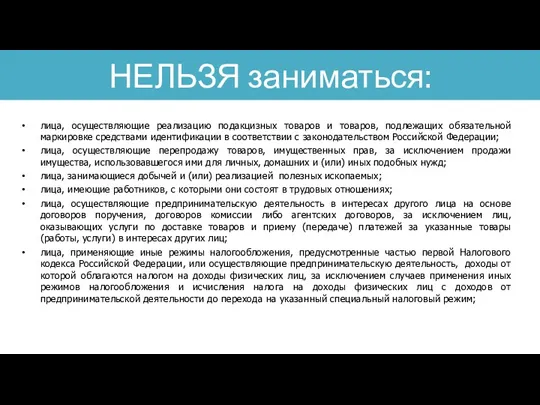

- 8. НЕЛЬЗЯ заниматься: лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии

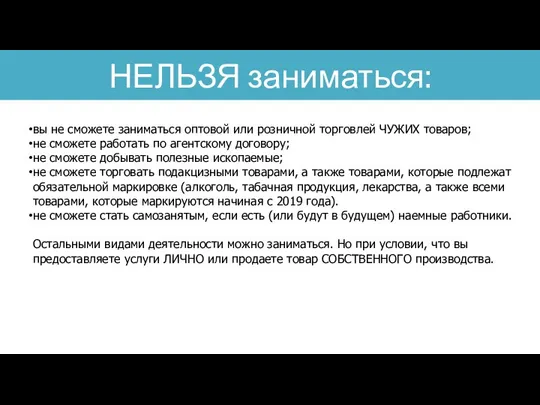

- 9. НЕЛЬЗЯ заниматься: вы не сможете заниматься оптовой или розничной торговлей ЧУЖИХ товаров; не сможете работать по

- 10. Физлица освобождены от НДФЛ, в отношении доходов, являющихся объектом налогообложения налогом на профессиональный доход; ИП, применяющие

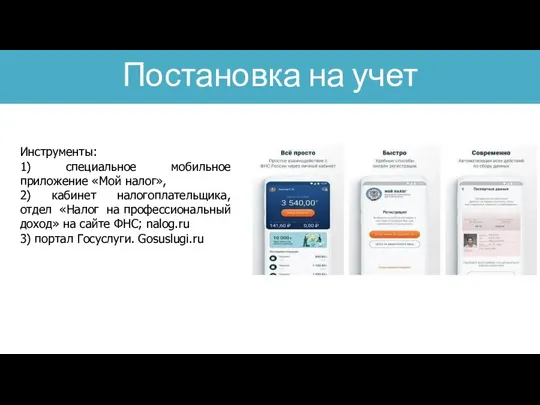

- 11. Постановка на учет Инструменты: 1) специальное мобильное приложение «Мой налог», 2) кабинет налогоплательщика, отдел «Налог на

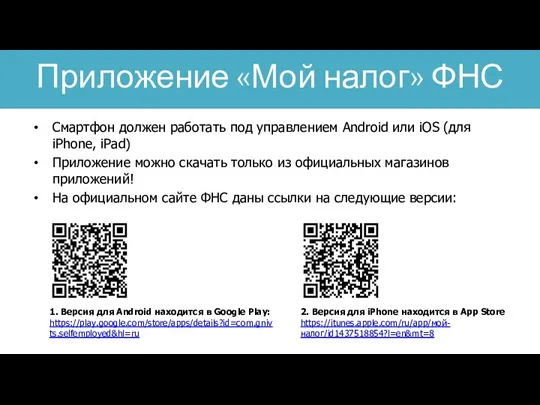

- 12. Приложение «Мой налог» ФНС Смартфон должен работать под управлением Android или iOS (для iPhone, iPad) Приложение

- 13. 1. Отправка комплекта необходимых документов в налоговую: заявления о постановке на учет; копии паспорта и фотографии

- 14. Снятие с учета возможно по двум причинам: если физлицо отказывается применять спецрежим; если физлицо перестает удовлетворять

- 15. Под объектом налогообложения подразумеваются доходы от реализации товаров (работ, услуг, имущественных прав). При этом есть целый

- 16. от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд; от реализации долей

- 17. Еще есть ограничения по видам доходов: доходы, получаемые в рамках трудовых отношений; доходы от продажи недвижимого

- 18. Дата получения доходов от реализации товаров или услуг — это дата получения соответствующих денежных средств или

- 21. Скачать презентацию

Вы ведёте деятельность в регионах перечисленных в законе

Зарабатываете до 2,4 млн

Вы ведёте деятельность в регионах перечисленных в законе

Зарабатываете до 2,4 млн

2019

2020

Москва,

Московская область, Калужская область и Татарстан.

более 200 000 самозанятых

С 1 января 2020

2019

2020

Москва,

Московская область, Калужская область и Татарстан.

более 200 000 самозанятых

С 1 января 2020

Под профессиональным доходом понимается доход физлиц от деятельности, при ведении которой они не имеют работодателя и не привлекают

Под профессиональным доходом понимается доход физлиц от деятельности, при ведении которой они не имеют работодателя и не привлекают

Выбирая спецрежим для самозанятых, можно заниматься теми видами деятельности, доходы от которых облагаются

Выбирая спецрежим для самозанятых, можно заниматься теми видами деятельности, доходы от которых облагаются

У самозанятых не должно быть работодателя и наемных работников. К этой категории относятся граждане, получающие

У самозанятых не должно быть работодателя и наемных работников. К этой категории относятся граждане, получающие

Это место нахождения налогоплательщика при осуществлении деятельности. Физлицо уведомляет налоговую о месте ведения

Это место нахождения налогоплательщика при осуществлении деятельности. Физлицо уведомляет налоговую о месте ведения

НЕЛЬЗЯ заниматься:

лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке

НЕЛЬЗЯ заниматься:

лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке

НЕЛЬЗЯ заниматься:

вы не сможете заниматься оптовой или розничной торговлей ЧУЖИХ товаров;

не

НЕЛЬЗЯ заниматься:

вы не сможете заниматься оптовой или розничной торговлей ЧУЖИХ товаров;

не

Физлица освобождены от НДФЛ, в отношении доходов, являющихся объектом налогообложения налогом на профессиональный доход;

ИП,

Физлица освобождены от НДФЛ, в отношении доходов, являющихся объектом налогообложения налогом на профессиональный доход;

ИП,

Постановка на учет

Инструменты:

1) специальное мобильное приложение «Мой налог»,

2) кабинет

Постановка на учет

Инструменты:

1) специальное мобильное приложение «Мой налог»,

2) кабинет

Приложение «Мой налог» ФНС

Смартфон должен работать под управлением Android или iOS

Приложение «Мой налог» ФНС

Смартфон должен работать под управлением Android или iOS

1. Отправка комплекта необходимых документов в налоговую:

заявления о постановке на учет;

копии паспорта и фотографии физлица

1. Отправка комплекта необходимых документов в налоговую:

заявления о постановке на учет;

копии паспорта и фотографии физлица

Снятие с учета возможно по двум причинам:

если физлицо отказывается применять спецрежим;

если физлицо перестает

Снятие с учета возможно по двум причинам:

если физлицо отказывается применять спецрежим;

если физлицо перестает

Под объектом налогообложения подразумеваются доходы от реализации товаров (работ, услуг, имущественных прав).

При этом есть

Под объектом налогообложения подразумеваются доходы от реализации товаров (работ, услуг, имущественных прав).

При этом есть

от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

от реализации долей

от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

от реализации долей

Еще есть ограничения по видам доходов:

доходы, получаемые в рамках трудовых отношений;

доходы

Еще есть ограничения по видам доходов:

доходы, получаемые в рамках трудовых отношений;

доходы

Дата получения доходов от реализации товаров или услуг — это дата получения соответствующих денежных

Дата получения доходов от реализации товаров или услуг — это дата получения соответствующих денежных

Управления финансовыми рисками на предприятии ООО Кытмановское

Управления финансовыми рисками на предприятии ООО Кытмановское Басня о том, как у зайчика товарный отчет не сходился

Басня о том, как у зайчика товарный отчет не сходился Nalogi

Nalogi Учет расчетных операций

Учет расчетных операций Проект по финансовой грамотности для взрослых и детей

Проект по финансовой грамотности для взрослых и детей Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады?

Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады? Источники финансирования корпорации

Источники финансирования корпорации Пенсионная реформа 2010 г

Пенсионная реформа 2010 г Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Инвестиционная безопасность коммерческой организации

Инвестиционная безопасность коммерческой организации Формы и методы проектного финансирования

Формы и методы проектного финансирования Введение в распределенные методы обработки информации. Технология Блокчейн

Введение в распределенные методы обработки информации. Технология Блокчейн История налогообложения. Понятие налога

История налогообложения. Понятие налога Финансовая основа местного самоуправления

Финансовая основа местного самоуправления Социальное и медицинское страхование

Социальное и медицинское страхование О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение)

О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение) Страхование жилого помещения

Страхование жилого помещения Что такое финансовая грамотность?

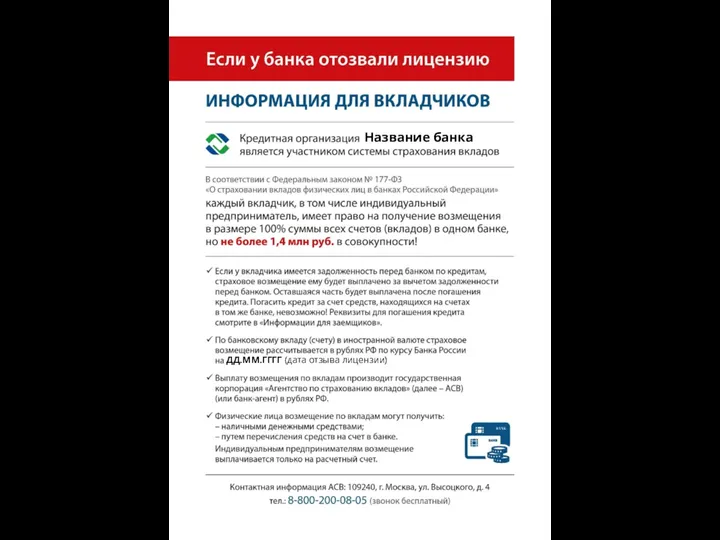

Что такое финансовая грамотность? Если у банка отозвали лицензию. Информация для вкладчиков

Если у банка отозвали лицензию. Информация для вкладчиков Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Технический анализ финансовых рынков

Технический анализ финансовых рынков Налог на имущество физических лиц

Налог на имущество физических лиц Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона

Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса

Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса The Banknotes of the UK

The Banknotes of the UK Предпринимательский договор

Предпринимательский договор Управление личным бюджетом

Управление личным бюджетом