- Источники финансирования корпорации

Содержание

- 2. Учебный вопрос № 1: «Способы финансирования деятельности корпорации»

- 3. Система финансирования корпорации включает: 1. самофинансирование; 2. прямое финансирование через механизмы рынка капитала; 3. банковское кредитование;

- 4. Самофинансирование 1. происходит за счет генерируемой прибыли; 2. наиболее очевидный способ мобилизации дополнительных источников средств; 3.

- 5. Прямое финансирование через механизмы рынка капитала долевое; долговое финансирование.

- 6. Долевое финансирование компания выходит на рынок со своими акциями, т. е. получает средства от дополнительной продажи

- 7. Долговое финансирование компания выпускает и продает на рынке срочные ценные бумаги (облигации), которые дают право их

- 8. Банковское кредитование 1. непосредственное участие банка своими финансовыми ресурсами в формировании основных и оборотных средств предприятий,

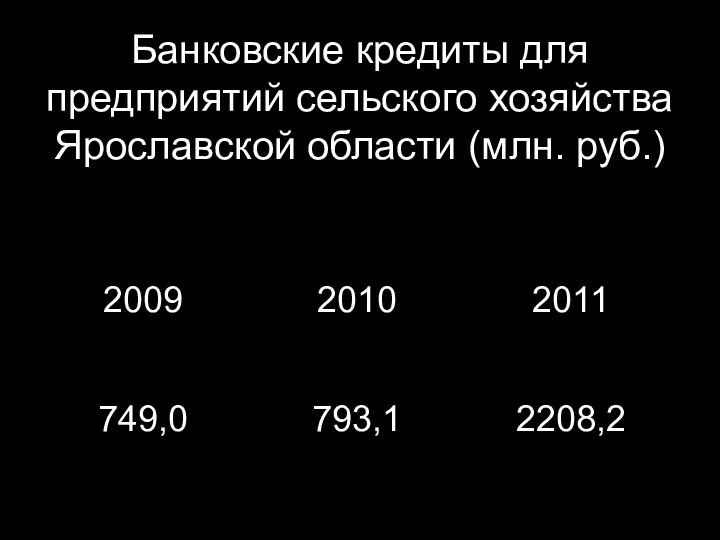

- 9. Банковские кредиты для предприятий сельского хозяйства Ярославской области (млн. руб.)

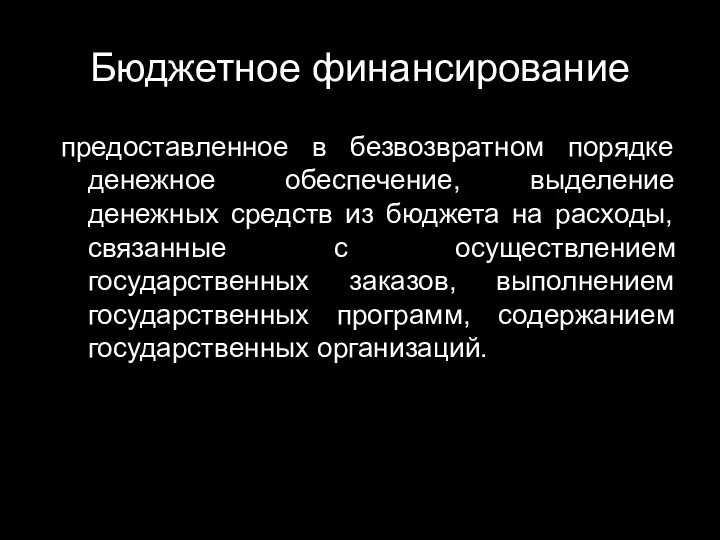

- 10. Бюджетное финансирование предоставленное в безвозвратном порядке денежное обеспечение, выделение денежных средств из бюджета на расходы, связанные

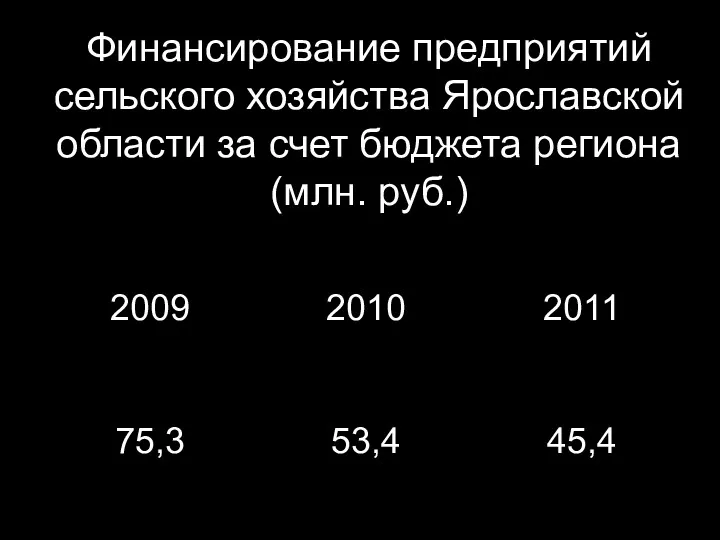

- 11. Финансирование предприятий сельского хозяйства Ярославской области за счет бюджета региона (млн. руб.)

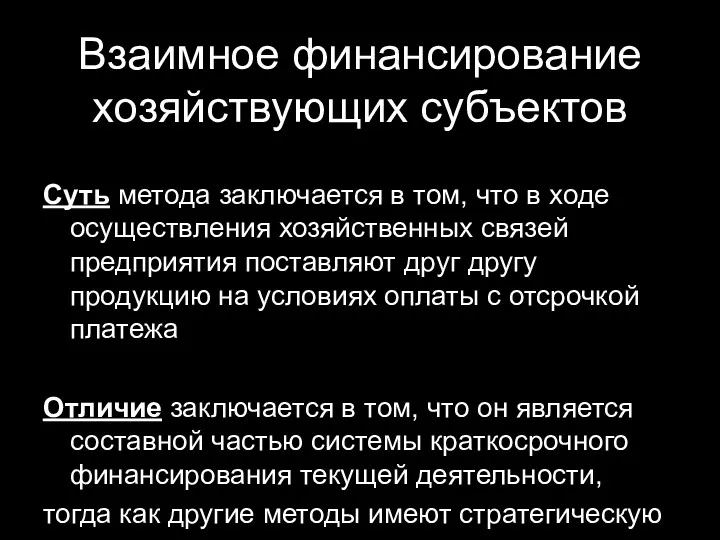

- 12. Взаимное финансирование хозяйствующих субъектов Суть метода заключается в том, что в ходе осуществления хозяйственных связей предприятия

- 13. Учебный вопрос № 2: «Понятие и сущность капитала»

- 14. Основные подходы к формулированию сущностной трактовки капитала: экономический, бухгалтерский, учетно-аналитический.

- 15. Экономический подход к формулированию сущностной трактовки капитала реализуется так называемая физическая концепция капитала, который рассматривается в

- 16. Бухгалтерский подход к формулированию сущностной трактовки капитала капитал трактуется как интерес собственников этого субъекта в его

- 17. Учетно-аналитический подход к формулированию сущностной трактовки капитала является некоторой комбинацией двух предыдущих подходов и использует модификации

- 18. Активный капитал

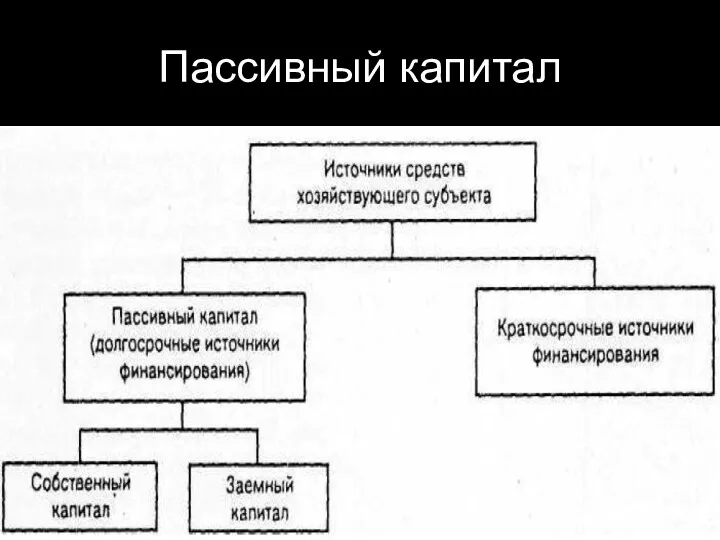

- 19. Пассивный капитал

- 20. Структура источников средств предприятия

- 21. Учебный вопрос № 3: «Управление собственным капиталом»

- 22. Собственный капитал - это капитал, вложенный владельцем фирмы; в условиях акционерного общества - акционерный капитал. Рассчитывается

- 23. Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал общества определяет

- 24. Добавочный капитал образуется за счет прироста стоимости внеоборотных активов: при переоценке основных фондов в сторону увеличения;

- 25. Резервный капитал может создаваться в обязательном и добровольном порядке. Обязательное создание резервного капитала предусмотрено в акционерных

- 26. Нераспределенная прибыль прибыль акционерного общества, компании, остающаяся после уплаты налогов и выплаты дивидендов, используемая в целях

- 27. Способы финансирования за счет собственных средств 1. За счет прибыли; 2. За счет единовременного увеличения уставного

- 28. Учебный вопрос № 4: «Управление заемным капиталом»

- 29. Заемный капитал капитал, образуемый за счет получения кредитов, выпуска и продажи облигаций, получения средств по другим

- 30. Облигационный займ Облигации являются ценными бумагами, предоставляющими их владельцам право на получение основной суммы долга в

- 31. Долгосрочный банковский кредит используется для финансирования капитального строительства, реконструкции и капитальных вложений, и должен окупиться за

- 32. Лизинг совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе

- 33. Предмет лизинга любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование,

- 34. Предметом лизинга не могут быть: земельные участки и другие природные объекты, а также имущество, которое федеральными

- 35. Лизинговые платежи общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую

- 36. Основные формы лизинга Внутренний; Международный.

- 38. Скачать презентацию

Учебный вопрос № 1:

«Способы финансирования деятельности корпорации»

«Способы финансирования деятельности корпорации»

Система финансирования корпорации включает:

1. самофинансирование;

2. прямое финансирование через механизмы рынка капитала;

3.

Система финансирования корпорации включает:

1. самофинансирование;

2. прямое финансирование через механизмы рынка капитала;

3.

Самофинансирование

1. происходит за счет генерируемой прибыли;

2. наиболее очевидный способ мобилизации

дополнительных источников

Самофинансирование

1. происходит за счет генерируемой прибыли;

2. наиболее очевидный способ мобилизации

дополнительных источников

Прямое финансирование через механизмы рынка капитала

долевое;

долговое финансирование.

Прямое финансирование через механизмы рынка капитала

долевое;

долговое финансирование.

Долевое финансирование

компания выходит на рынок со своими акциями, т. е. получает

Долевое финансирование

компания выходит на рынок со своими акциями, т. е. получает

Долговое финансирование

компания выпускает и продает на рынке срочные ценные бумаги (облигации),

Долговое финансирование

компания выпускает и продает на рынке срочные ценные бумаги (облигации),

Банковское кредитование

1. непосредственное участие банка своими финансовыми ресурсами в формировании основных

Банковское кредитование

1. непосредственное участие банка своими финансовыми ресурсами в формировании основных

Банковские кредиты для предприятий сельского хозяйства Ярославской области (млн. руб.)

Банковские кредиты для предприятий сельского хозяйства Ярославской области (млн. руб.)

Бюджетное финансирование

предоставленное в безвозвратном порядке денежное обеспечение, выделение денежных средств из

Бюджетное финансирование

предоставленное в безвозвратном порядке денежное обеспечение, выделение денежных средств из

Финансирование предприятий сельского хозяйства Ярославской области за счет бюджета региона (млн.

Финансирование предприятий сельского хозяйства Ярославской области за счет бюджета региона (млн.

Взаимное финансирование хозяйствующих субъектов

Суть метода заключается в том, что в

Взаимное финансирование хозяйствующих субъектов

Суть метода заключается в том, что в

Учебный вопрос № 2:

«Понятие и сущность капитала»

«Понятие и сущность капитала»

Основные подходы к формулированию сущностной трактовки капитала:

экономический,

бухгалтерский,

учетно-аналитический.

Основные подходы к формулированию сущностной трактовки капитала:

экономический,

бухгалтерский,

учетно-аналитический.

Экономический подход к формулированию сущностной трактовки капитала

реализуется так называемая физическая концепция

Экономический подход к формулированию сущностной трактовки капитала

реализуется так называемая физическая концепция

Бухгалтерский подход к формулированию сущностной трактовки капитала

капитал трактуется как интерес собственников

Бухгалтерский подход к формулированию сущностной трактовки капитала

капитал трактуется как интерес собственников

Учетно-аналитический подход к формулированию сущностной трактовки капитала

является некоторой комбинацией двух

Учетно-аналитический подход к формулированию сущностной трактовки капитала

является некоторой комбинацией двух

Активный капитал

Активный капитал

Пассивный капитал

Пассивный капитал

Структура источников средств предприятия

Структура источников средств предприятия

Учебный вопрос № 3:

«Управление собственным капиталом»

«Управление собственным капиталом»

Собственный капитал -

это капитал, вложенный владельцем фирмы; в условиях акционерного общества

Собственный капитал -

это капитал, вложенный владельцем фирмы; в условиях акционерного общества

Уставный капитал

акционерного общества

составляется из номинальной стоимости акций общества, приобретенных

Уставный капитал

акционерного общества

составляется из номинальной стоимости акций общества, приобретенных

Добавочный капитал

образуется за счет прироста стоимости внеоборотных активов: при переоценке основных

Добавочный капитал

образуется за счет прироста стоимости внеоборотных активов: при переоценке основных

Резервный капитал

может создаваться в обязательном и добровольном порядке.

Обязательное создание резервного

Резервный капитал

может создаваться в обязательном и добровольном порядке.

Обязательное создание резервного

Нераспределенная прибыль

прибыль акционерного общества, компании, остающаяся после уплаты налогов и выплаты

Нераспределенная прибыль

прибыль акционерного общества, компании, остающаяся после уплаты налогов и выплаты

Способы финансирования за счет собственных средств

1. За счет прибыли;

2. За

Способы финансирования за счет собственных средств

1. За счет прибыли;

2. За

Учебный вопрос № 4:

«Управление заемным капиталом»

Учебный вопрос № 4:

«Управление заемным капиталом»

Заемный капитал

капитал, образуемый за счет получения кредитов, выпуска и продажи облигаций,

Заемный капитал

капитал, образуемый за счет получения кредитов, выпуска и продажи облигаций,

Облигационный займ

Облигации являются ценными бумагами, предоставляющими их владельцам право на

Облигационный займ

Облигации являются ценными бумагами, предоставляющими их владельцам право на

Долгосрочный банковский кредит

используется для финансирования капитального строительства, реконструкции и капитальных вложений,

Долгосрочный банковский кредит

используется для финансирования капитального строительства, реконструкции и капитальных вложений,

Лизинг

совокупность экономических и правовых отношений, возникающих в связи с реализацией

Лизинг

совокупность экономических и правовых отношений, возникающих в связи с реализацией

Предмет лизинга

любые непотребляемые вещи, в том числе предприятия и другие имущественные

Предмет лизинга

любые непотребляемые вещи, в том числе предприятия и другие имущественные

Предметом лизинга не могут быть:

земельные участки и другие природные объекты, а

Предметом лизинга не могут быть:

земельные участки и другие природные объекты, а

Лизинговые платежи

общая сумма платежей по договору лизинга за весь срок действия

Лизинговые платежи

общая сумма платежей по договору лизинга за весь срок действия

Основные формы лизинга

Внутренний;

Международный.

Основные формы лизинга

Внутренний;

Международный.

Инструменты и методы бережливого производства

Инструменты и методы бережливого производства Ревизия денежных средств. Задачи

Ревизия денежных средств. Задачи Финансовая система

Финансовая система Финансовое планирование

Финансовое планирование Основные методы учета затрат и калькулирования себестоимости продукции

Основные методы учета затрат и калькулирования себестоимости продукции Фінансовий аналіз діяльності комерційних банків

Фінансовий аналіз діяльності комерційних банків Банки и их операции

Банки и их операции Бухгалтерлік есептің пайда болуы және қалыптасуы

Бухгалтерлік есептің пайда болуы және қалыптасуы Basic financial statements

Basic financial statements Управление прибыльностью деятельности коммерческого банка

Управление прибыльностью деятельности коммерческого банка Анализ публичного бюджета Лысьвенского городского округа

Анализ публичного бюджета Лысьвенского городского округа Финансовые стратегии в системе стратегических корпоративных финансов

Финансовые стратегии в системе стратегических корпоративных финансов Возврат день в день розница. Карта

Возврат день в день розница. Карта Определение потребности организации в оборотном капитале

Определение потребности организации в оборотном капитале Особенности кредитования физических лиц (на примере ОАО Лето Банк)

Особенности кредитования физических лиц (на примере ОАО Лето Банк) Механизмы снижения риска. Диверсификация

Механизмы снижения риска. Диверсификация Фондовый рынок ценных бумаг

Фондовый рынок ценных бумаг Анализ рисков

Анализ рисков Автоматизированная система межбанковских расчётов

Автоматизированная система межбанковских расчётов Витрати виробництва та витрати операційної діяльності (тема 4)

Витрати виробництва та витрати операційної діяльності (тема 4) Факторинг. Схема факторинга. Суть работы по факторингу с регрессом и без него

Факторинг. Схема факторинга. Суть работы по факторингу с регрессом и без него Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Единый налог на вменённый доход

Единый налог на вменённый доход Учет кассовых операций. Презентации и их роль в образовательном процессе

Учет кассовых операций. Презентации и их роль в образовательном процессе Лекция 2. Классификация инвестиций

Лекция 2. Классификация инвестиций Анализ доходности портфеля

Анализ доходности портфеля Финансовая грамотность

Финансовая грамотность Подготовительный этап проведения аудита эффективности

Подготовительный этап проведения аудита эффективности