- Определение потребности организации в оборотном капитале

Содержание

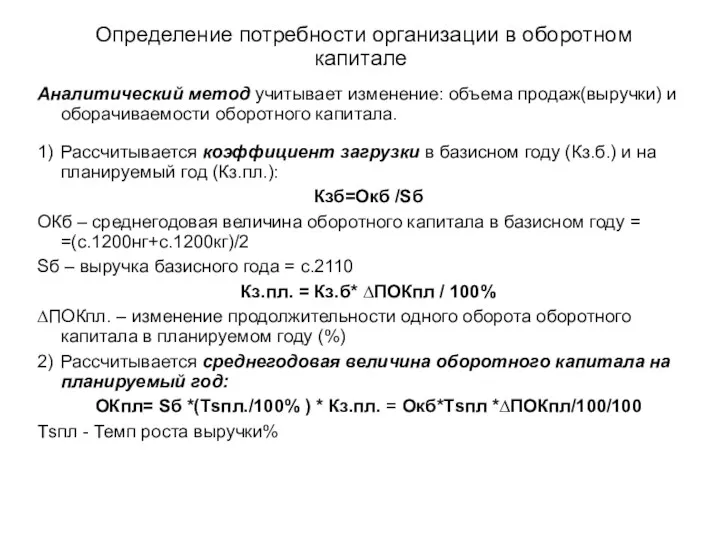

- 2. Определение потребности организации в оборотном капитале Аналитический метод учитывает изменение: объема продаж(выручки) и оборачиваемости оборотного капитала.

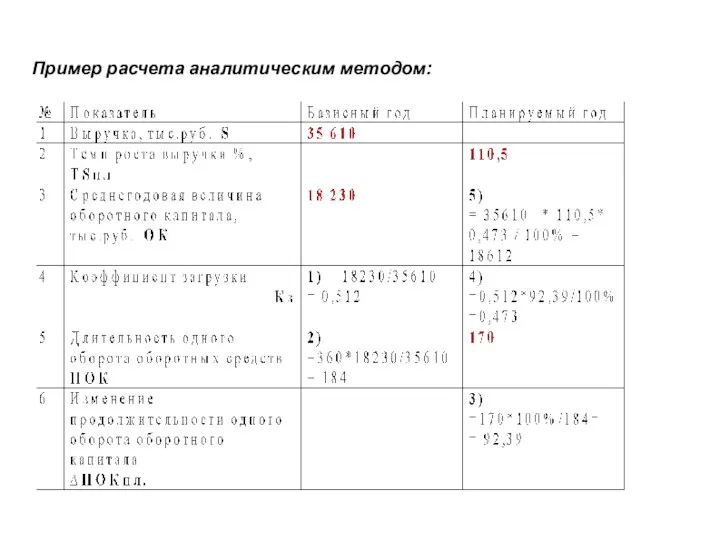

- 3. Пример расчета аналитическим методом:

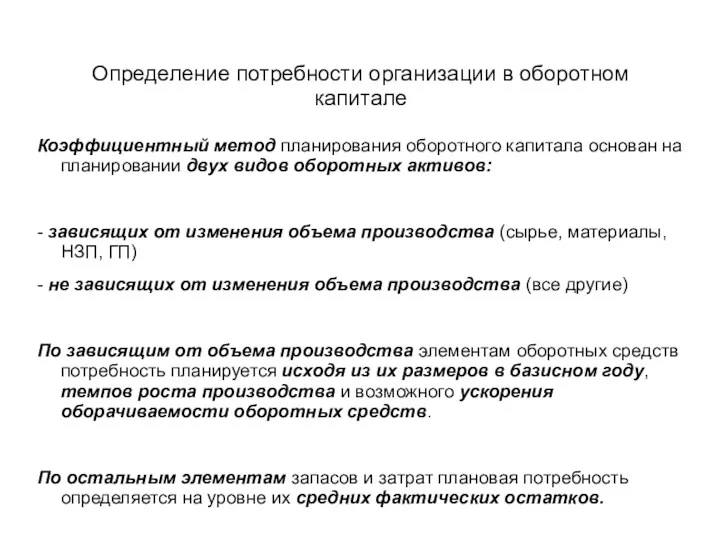

- 4. Определение потребности организации в оборотном капитале Коэффициентный метод планирования оборотного капитала основан на планировании двух видов

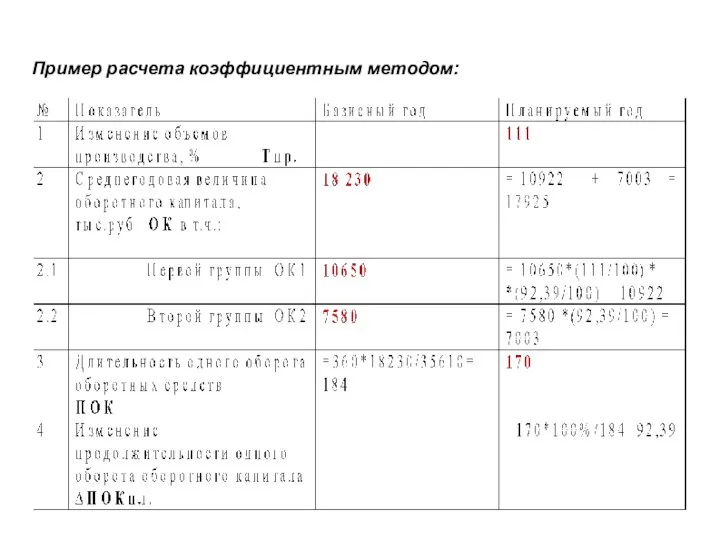

- 5. Пример расчета коэффициентным методом:

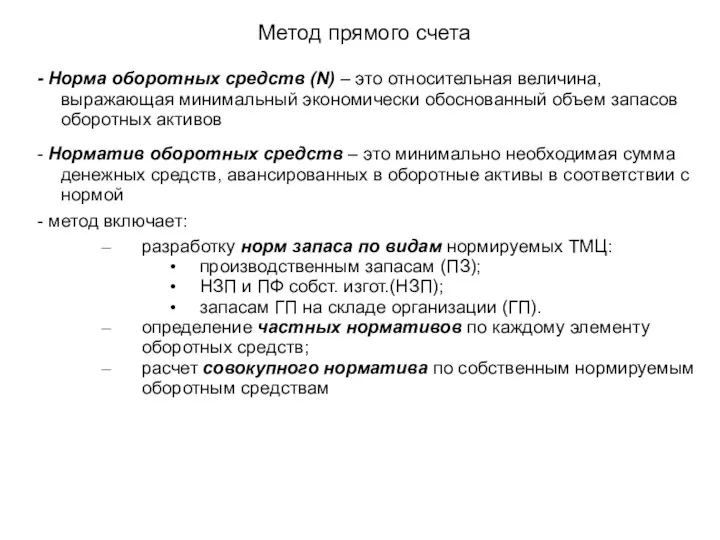

- 6. Метод прямого счета - Норма оборотных средств (N) – это относительная величина, выражающая минимальный экономически обоснованный

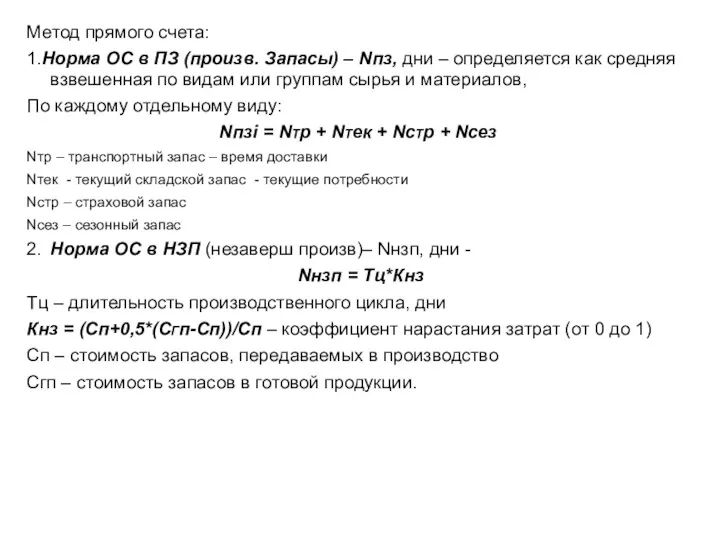

- 7. Метод прямого счета: 1.Норма ОС в ПЗ (произв. Запасы) – Nпз, дни – определяется как средняя

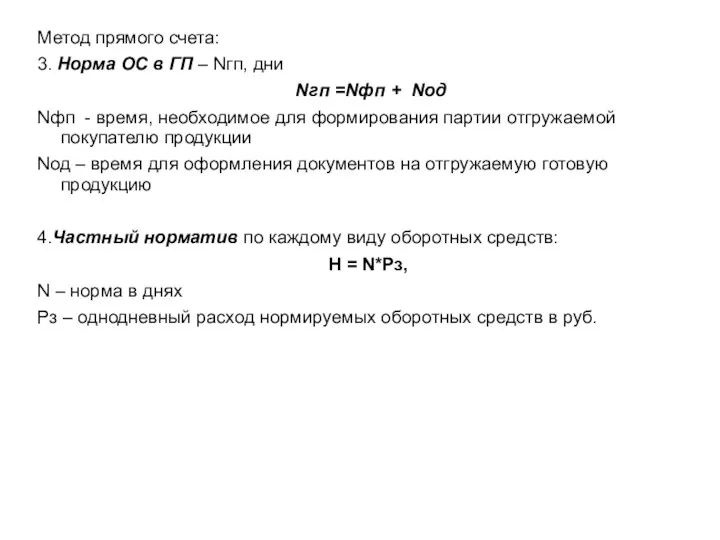

- 8. Метод прямого счета: 3. Норма ОС в ГП – Nгп, дни Nгп =Nфп + Nод Nфп

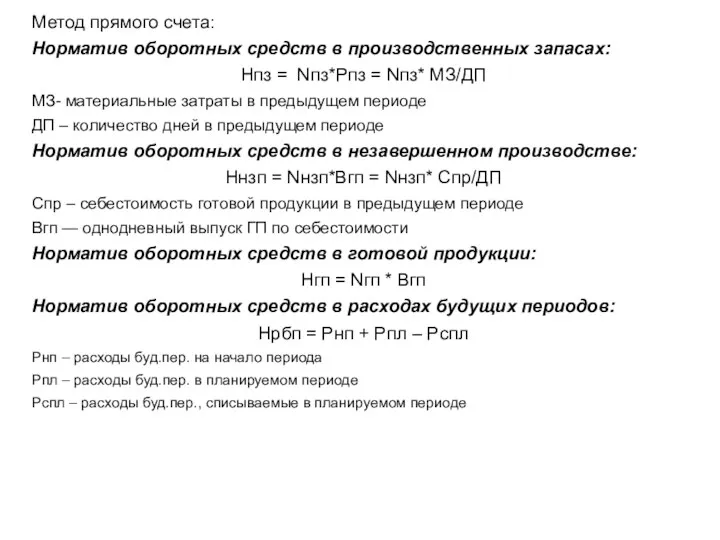

- 9. Метод прямого счета: Норматив оборотных средств в производственных запасах: Нпз = Nпз*Рпз = Nпз* МЗ/ДП МЗ-

- 10. Метод прямого счета: Совокупный норматив оборотных средств для всех видов нормируемых оборотных средств: : Нобщ.норм. =

- 12. Скачать презентацию

Определение потребности организации в оборотном капитале

Аналитический метод учитывает изменение: объема

Определение потребности организации в оборотном капитале

Аналитический метод учитывает изменение: объема

Пример расчета аналитическим методом:

Пример расчета аналитическим методом:

Определение потребности организации в оборотном капитале

Коэффициентный метод планирования оборотного капитала основан

Определение потребности организации в оборотном капитале

Коэффициентный метод планирования оборотного капитала основан

Пример расчета коэффициентным методом:

Пример расчета коэффициентным методом:

Метод прямого счета

- Норма оборотных средств (N) – это относительная

Метод прямого счета

- Норма оборотных средств (N) – это относительная

Метод прямого счета:

1.Норма ОС в ПЗ (произв. Запасы) – Nпз, дни

Метод прямого счета:

1.Норма ОС в ПЗ (произв. Запасы) – Nпз, дни

Метод прямого счета:

3. Норма ОС в ГП – Nгп, дни

Метод прямого счета:

3. Норма ОС в ГП – Nгп, дни

Метод прямого счета:

Норматив оборотных средств в производственных запасах:

Нпз = Nпз*Рпз

Метод прямого счета:

Норматив оборотных средств в производственных запасах:

Нпз = Nпз*Рпз

Метод прямого счета:

Совокупный норматив оборотных средств для всех видов нормируемых оборотных

Метод прямого счета:

Совокупный норматив оборотных средств для всех видов нормируемых оборотных

Семейный бюджет

Семейный бюджет Аудит

Аудит Основные группы функции Банка России

Основные группы функции Банка России Бюджетная система РФ

Бюджетная система РФ Страховые услуги

Страховые услуги Нормативно-правовая база, регламентирующая административно-территориальное устройство и повседневную деятельность ГУ

Нормативно-правовая база, регламентирующая административно-территориальное устройство и повседневную деятельность ГУ Нормативно-правовое регулирование аудиторской деятельности

Нормативно-правовое регулирование аудиторской деятельности Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1)

Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1) Подготовка 6-НДФЛ с учетом последних изменений

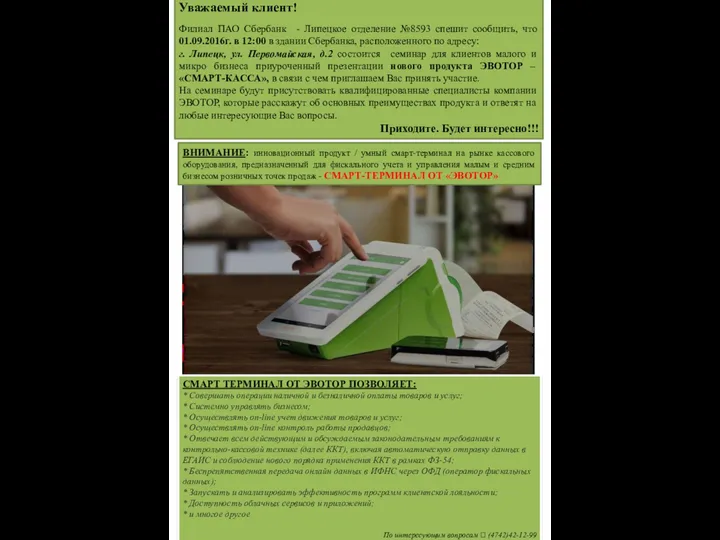

Подготовка 6-НДФЛ с учетом последних изменений Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА

Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА Экономический анализ эффективности использования оборотных активов организации

Экономический анализ эффективности использования оборотных активов организации What are costs?

What are costs? Система обязательного медицинского страхования в РФ

Система обязательного медицинского страхования в РФ Неделя финансовой грамотности для детей и молодежи. Неделя сбережений для взрослого населения, в рамках Проекта Минфина России

Неделя финансовой грамотности для детей и молодежи. Неделя сбережений для взрослого населения, в рамках Проекта Минфина России Обязательства компании: структура и методы управления

Обязательства компании: структура и методы управления Финансовые основы страховой деятельности

Финансовые основы страховой деятельности Задачи органов власти и местного самоуправления по реализации ППМИ в субъекте РФ

Задачи органов власти и местного самоуправления по реализации ППМИ в субъекте РФ Фінансова звітність, аналіз і прогнозування основних показників будівельного підприємства

Фінансова звітність, аналіз і прогнозування основних показників будівельного підприємства Бюро кредитных историй и их роль в деятельности банков

Бюро кредитных историй и их роль в деятельности банков Единый сельскохозяйственный налог (ЕСХН)

Единый сельскохозяйственный налог (ЕСХН) Теоретические аспекты бухгалтерского учета

Теоретические аспекты бухгалтерского учета Продукт для заемщика потребительского кредита Финансовый резерв

Продукт для заемщика потребительского кредита Финансовый резерв Получение аудиторских доказательств в конкретных случаях

Получение аудиторских доказательств в конкретных случаях Государственный бюджет зарубежных стран. Франция

Государственный бюджет зарубежных стран. Франция Программы регионального финансирования субъектов малого и среднего предпринимательства

Программы регионального финансирования субъектов малого и среднего предпринимательства Материальная помощь и стипендии, про которые никто не слышал

Материальная помощь и стипендии, про которые никто не слышал Банковские технологии анализа кредитоспособности заемщика. (Тема 8)

Банковские технологии анализа кредитоспособности заемщика. (Тема 8) История страхования. Лекция 1

История страхования. Лекция 1