- Единый сельскохозяйственный налог (ЕСХН)

Содержание

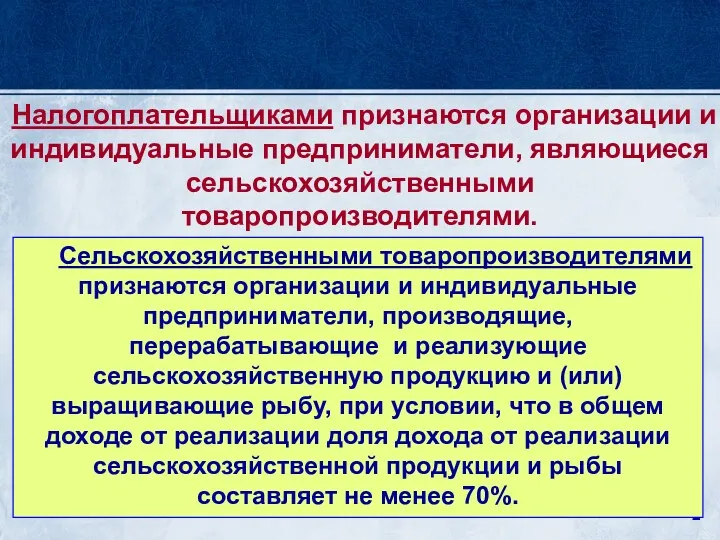

- 2. Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие, перерабатывающие и реализующие сельскохозяйственную продукцию и (или) выращивающие

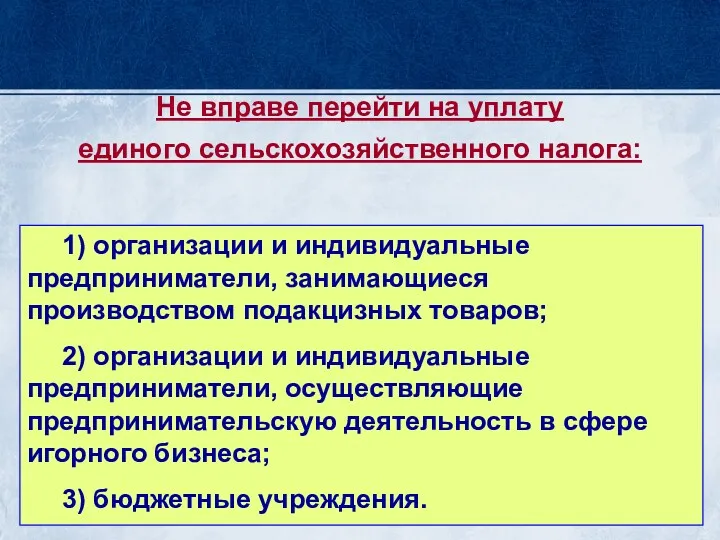

- 3. 1) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров; 2) организации и индивидуальные предприниматели, осуществляющие предпринимательскую

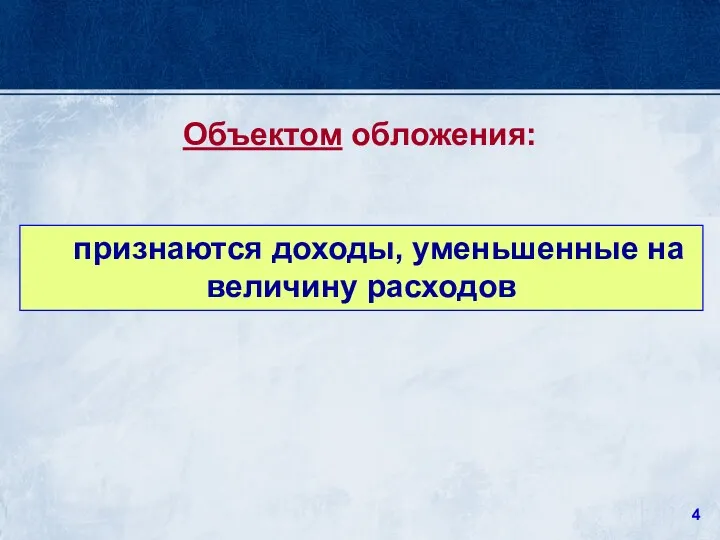

- 4. признаются доходы, уменьшенные на величину расходов Объектом обложения:

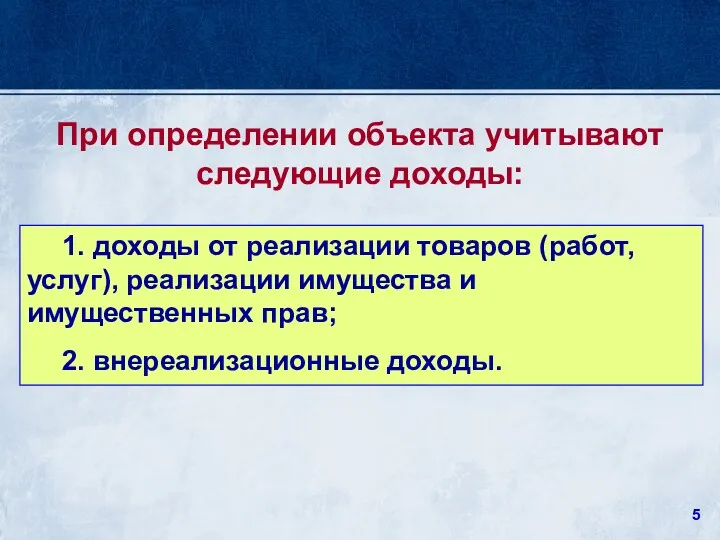

- 5. 1. доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав; 2. внереализационные доходы. При

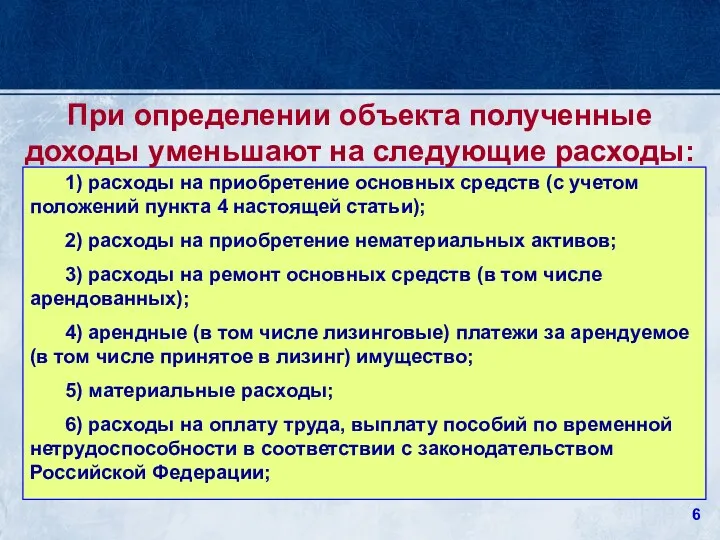

- 6. 1) расходы на приобретение основных средств (с учетом положений пункта 4 настоящей статьи); 2) расходы на

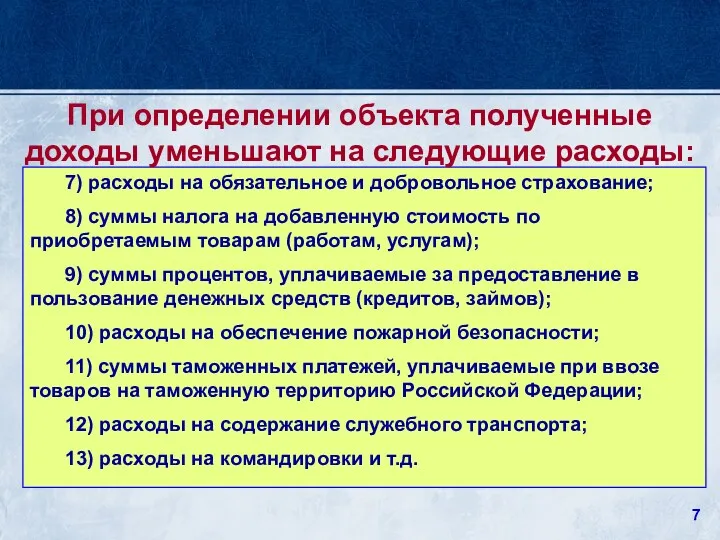

- 7. 7) расходы на обязательное и добровольное страхование; 8) суммы налога на добавленную стоимость по приобретаемым товарам

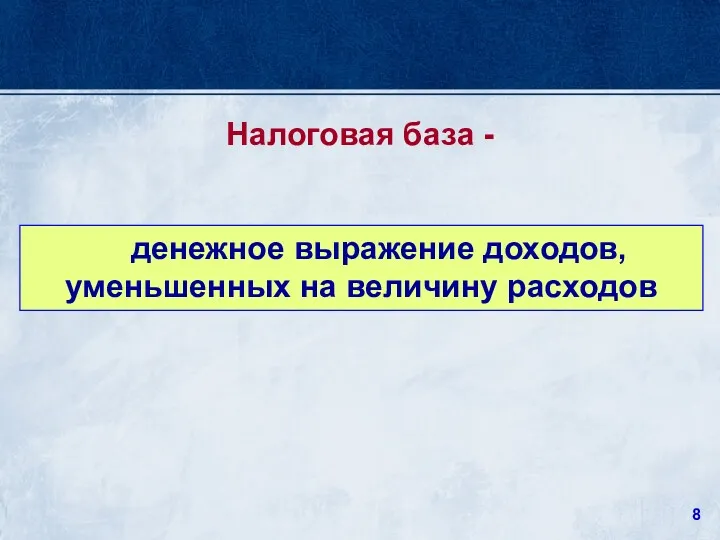

- 8. денежное выражение доходов, уменьшенных на величину расходов Налоговая база -

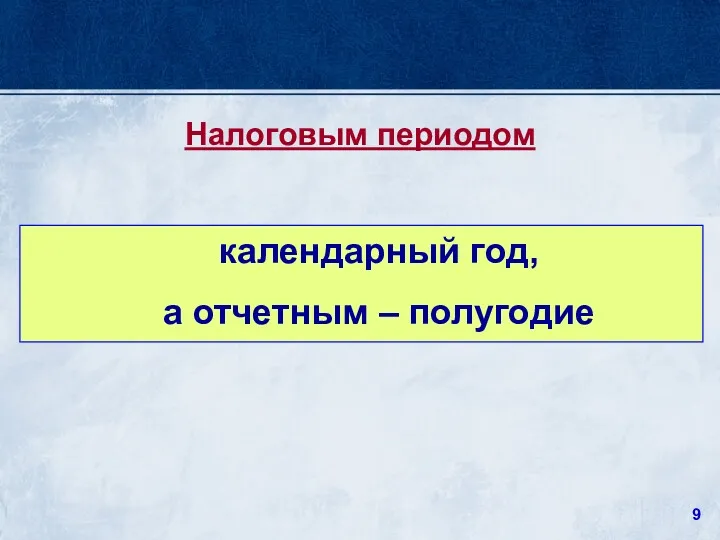

- 9. календарный год, а отчетным – полугодие Налоговым периодом

- 10. 6% Ставка единого налога -

- 12. Скачать презентацию

Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие, перерабатывающие и реализующие

Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие, перерабатывающие и реализующие

1) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров;

2) организации и

1) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров;

2) организации и

признаются доходы, уменьшенные на величину расходов

Объектом обложения:

признаются доходы, уменьшенные на величину расходов

Объектом обложения:

1. доходы от реализации товаров (работ, услуг), реализации имущества и имущественных

1. доходы от реализации товаров (работ, услуг), реализации имущества и имущественных

1) расходы на приобретение основных средств (с учетом положений пункта 4

1) расходы на приобретение основных средств (с учетом положений пункта 4

7) расходы на обязательное и добровольное страхование;

8) суммы налога на добавленную

7) расходы на обязательное и добровольное страхование;

8) суммы налога на добавленную

денежное выражение доходов, уменьшенных на величину расходов

Налоговая база -

денежное выражение доходов, уменьшенных на величину расходов

Налоговая база -

календарный год,

а отчетным – полугодие

Налоговым периодом

календарный год,

а отчетным – полугодие

Налоговым периодом

6%

Ставка единого налога -

6%

Ставка единого налога -

Сущность и классификация инвестиций. Инвестиционный проект: сущность, классификация

Сущность и классификация инвестиций. Инвестиционный проект: сущность, классификация Структура инвестиций своих сбережений

Структура инвестиций своих сбережений Совершение протеста векселя нотариусом

Совершение протеста векселя нотариусом Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности

Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности Zakładanie firmy

Zakładanie firmy МодульКасса. Регистрация, перерегистрация, снятие с учета

МодульКасса. Регистрация, перерегистрация, снятие с учета виды и формы опл.труда

виды и формы опл.труда Преимущества, инструменты и возможности компании First National Grup

Преимущества, инструменты и возможности компании First National Grup Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Бюджетная политика

Бюджетная политика Види кредитів: споживчі кредити, автокредити, кредити на житло

Види кредитів: споживчі кредити, автокредити, кредити на житло Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест

Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест Мотивация 3 порядка Текущий уровень

Мотивация 3 порядка Текущий уровень Понятие, цели, задачи и назначение управленческого учета

Понятие, цели, задачи и назначение управленческого учета Налог на доходы физических лиц

Налог на доходы физических лиц Торговый эквайринг. Собственный процессинг

Торговый эквайринг. Собственный процессинг Типовые задачи. Экзамен

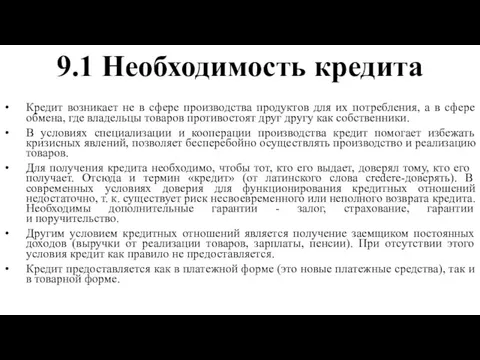

Типовые задачи. Экзамен Необходимость кредита

Необходимость кредита Облигации: виды, доходность и обращение на рынке ценных бумаг

Облигации: виды, доходность и обращение на рынке ценных бумаг Основы фундаментального и технического анализа ценных бумаг

Основы фундаментального и технического анализа ценных бумаг МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Оценка и обесценение

МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Оценка и обесценение Инвестиционный фонд

Инвестиционный фонд Кредитная система России конца 19 - начала 20 века

Кредитная система России конца 19 - начала 20 века Порядок формирования финансового результата

Порядок формирования финансового результата Расчёты в электронной коммерции

Расчёты в электронной коммерции Понятие, предмет, метод, источники и система финансового права

Понятие, предмет, метод, источники и система финансового права Экономика семьи

Экономика семьи Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье

Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье