- Акцизы. Налогообложение подакцизных товаров

Содержание

- 2. Общие положения Акциз является косвенным налогом, включаемым в отпускную цену товара, таким образом перекладываемым на конечного

- 3. Плательщики акцизов Налогоплательщиками акциза признаются (ст. 179 НК РФ): Организации; Индивидуальные предприниматели; Лица, признаваемые налогоплательщиками в

- 4. Налогоплательщики акцизов Организации, индивидуальные предприниматели и физические лица признаются налогоплательщиками акцизов, если они совершают операции, подлежащие

- 5. Перечень подакцизных товаров этиловый спирт произведенный из пищевого или непищевого сырья, в т.ч.: денатурированный этиловый спирт,

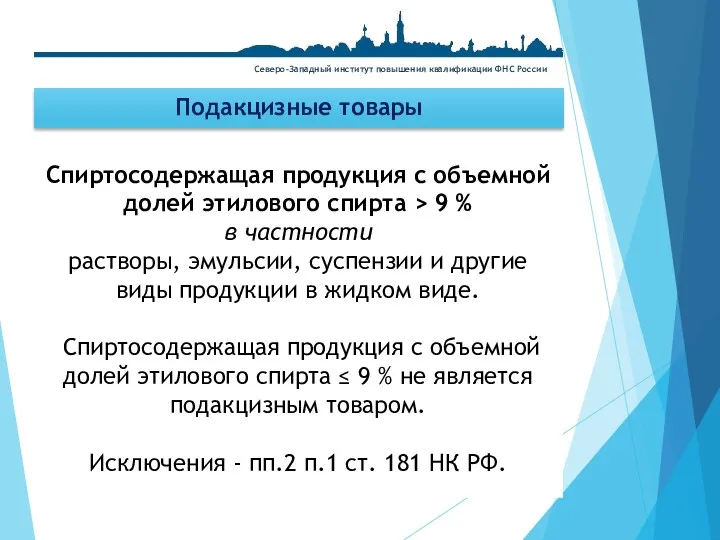

- 6. Подакцизные товары Спиртосодержащая продукция с объемной долей этилового спирта > 9 % в частности растворы, эмульсии,

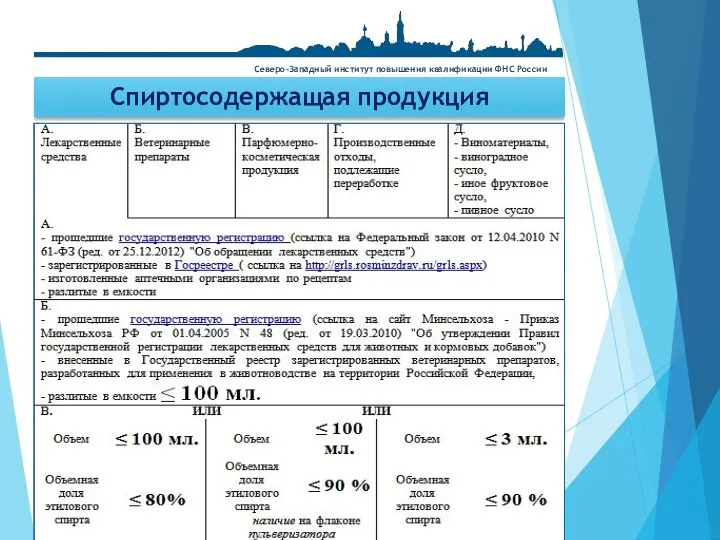

- 7. Спиртосодержащая продукция Северо-Западный институт повышения квалификации ФНС России

- 8. Подакцизные товары водка ликероводочные изделия коньяки вино фруктовое вино ликерное вино игристое вино (шампанское) винные напитки

- 9. ВНИМАНИЕ! Пищевая продукция в соответствии с перечнем, установленным Постановлением Правительства РФ от 28.06.2012 N 656 "Об

- 10. Порядок расчета акциза Сумма акциза = Ставка акциза * Налоговая база Северо-Западный институт повышения квалификации ФНС

- 11. Налоговые ставки Взимание акцизов производится по единым для всей территории РФ ставкам (в т.ч. по импортируемым

- 12. Налоговые ставки акцизов специфические (твердые) - в абсолютной сумме (в рублях и копейках) на единицу измерения;

- 13. Налоговый база Организация обязана вести раздельный учет налоговой базы по акцизам, т.к. в отношении подакцизных товаров,

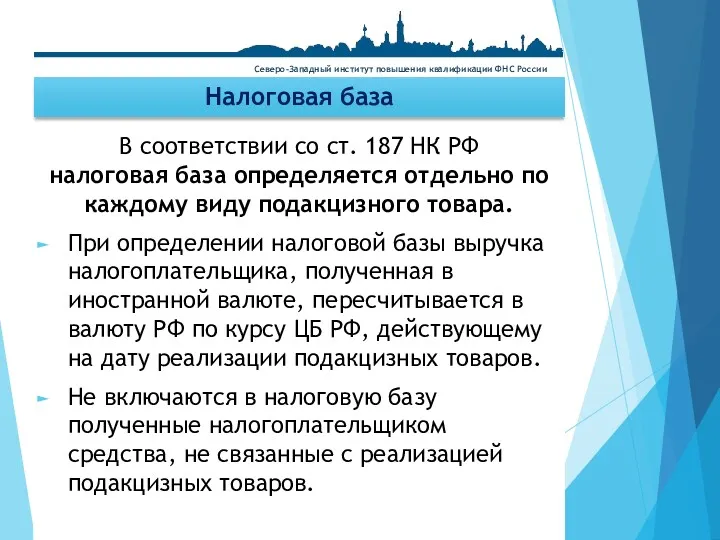

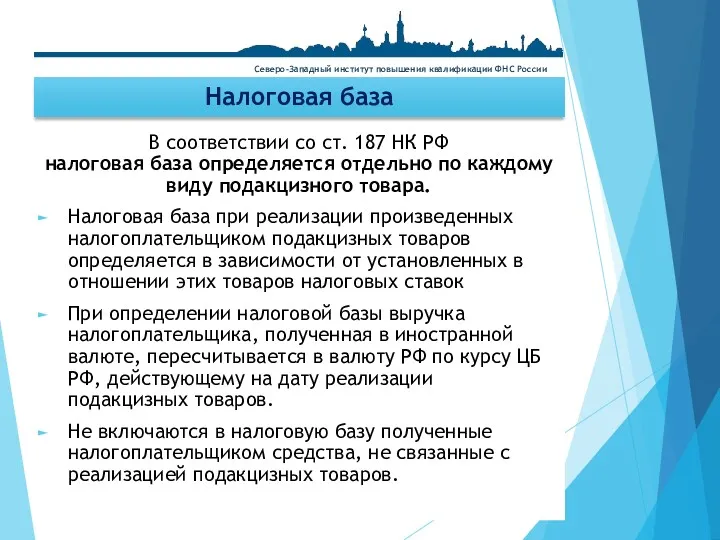

- 14. Налоговая база В соответствии со ст. 187 НК РФ налоговая база определяется отдельно по каждому виду

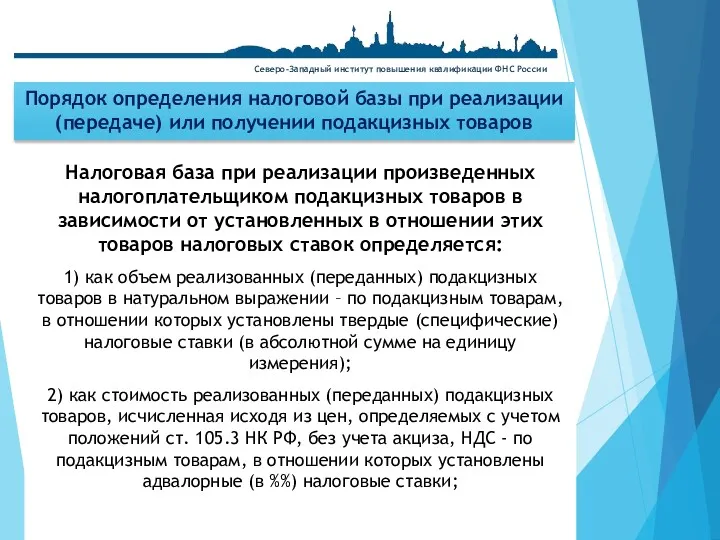

- 15. Налоговая база при реализации произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров

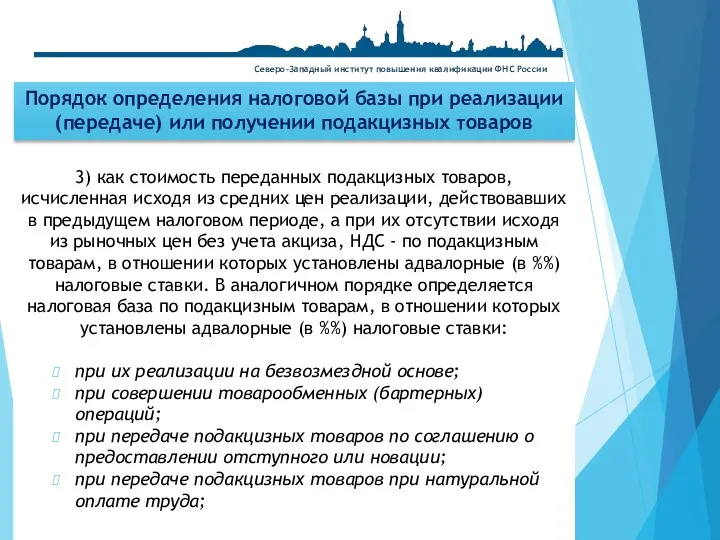

- 16. 3) как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом

- 17. 4) как объем реализованных (переданных) подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой

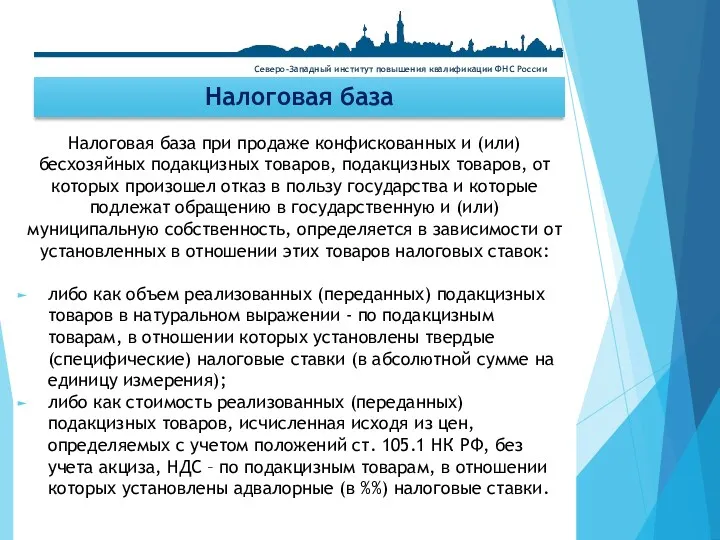

- 18. Налоговая база Налоговая база при продаже конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых

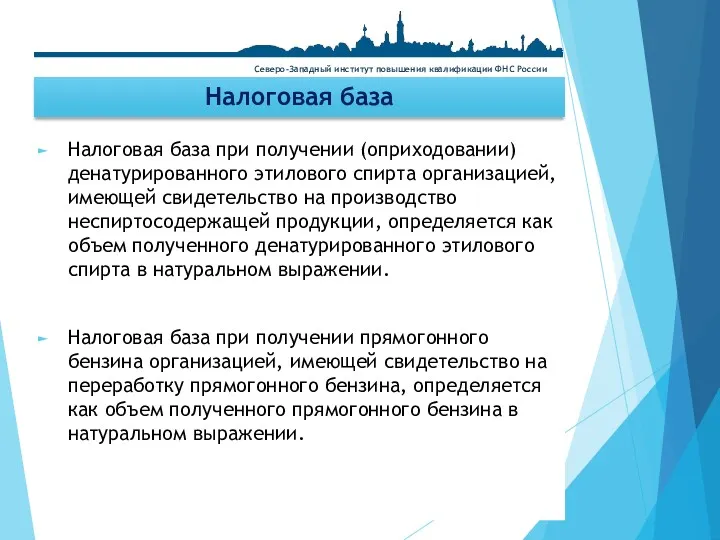

- 19. Налоговая база Налоговая база при получении (оприходовании) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей

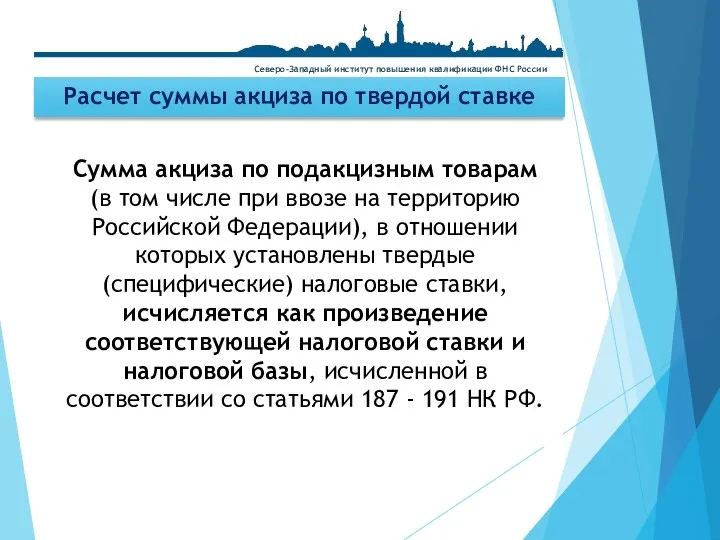

- 20. Расчет суммы акциза по твердой ставке Сумма акциза по подакцизным товарам (в том числе при ввозе

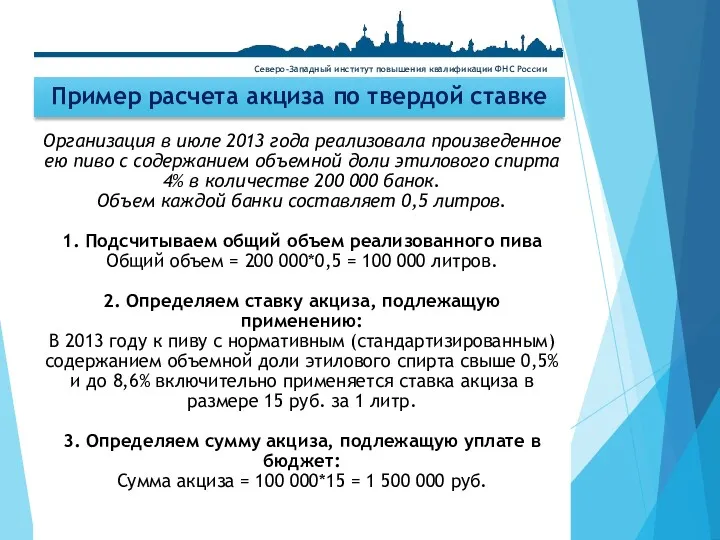

- 21. Пример расчета акциза по твердой ставке Организация в июле 2013 года реализовала произведенное ею пиво с

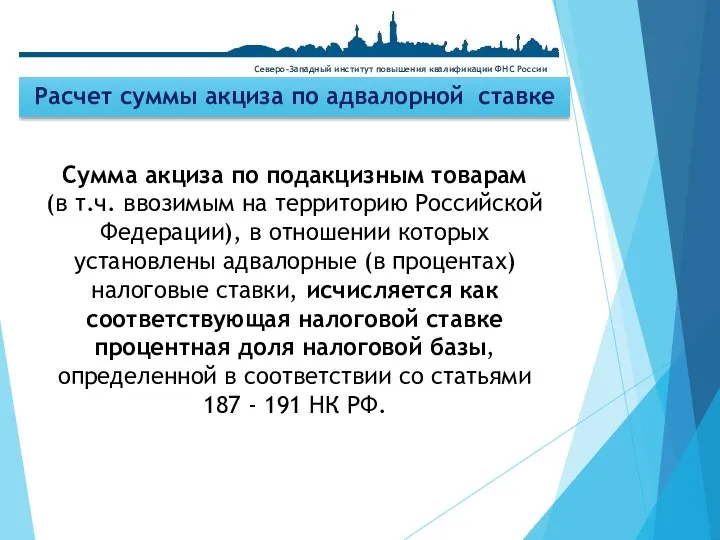

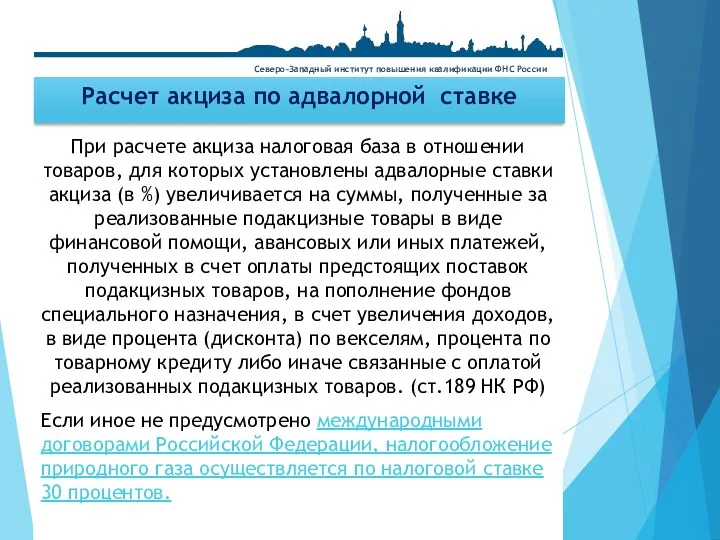

- 22. Расчет суммы акциза по адвалорной ставке Сумма акциза по подакцизным товарам (в т.ч. ввозимым на территорию

- 23. При расчете акциза налоговая база в отношении товаров, для которых установлены адвалорные ставки акциза (в %)

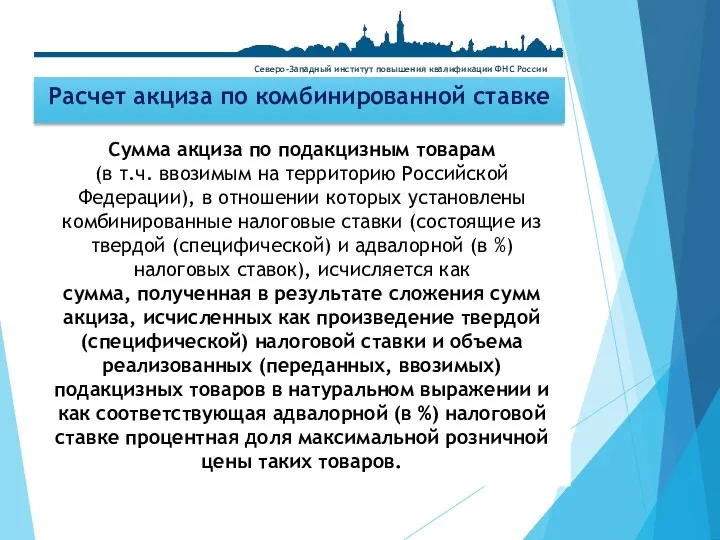

- 24. Расчет акциза по комбинированной ставке Сумма акциза по подакцизным товарам (в т.ч. ввозимым на территорию Российской

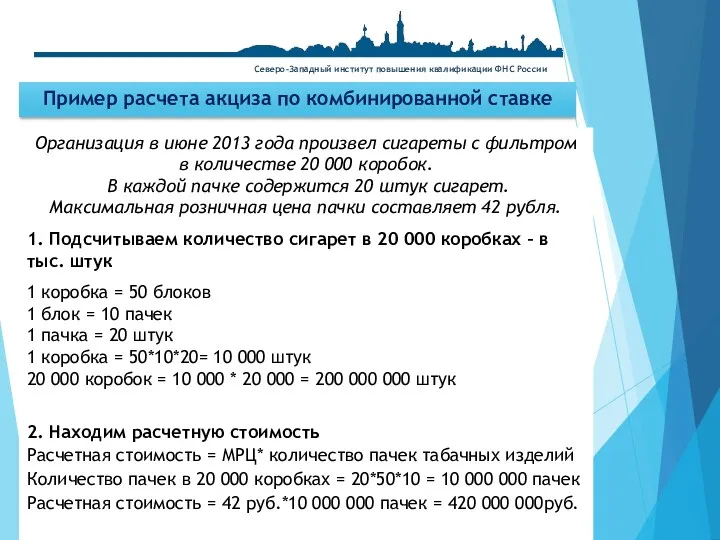

- 25. Пример расчета акциза по комбинированной ставке Организация в июне 2013 года произвел сигареты с фильтром в

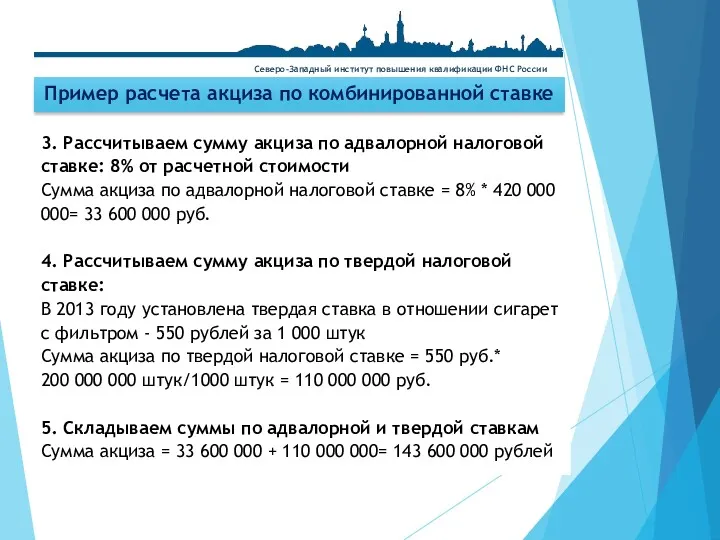

- 26. Пример расчета акциза по комбинированной ставке 3. Рассчитываем сумму акциза по адвалорной налоговой ставке: 8% от

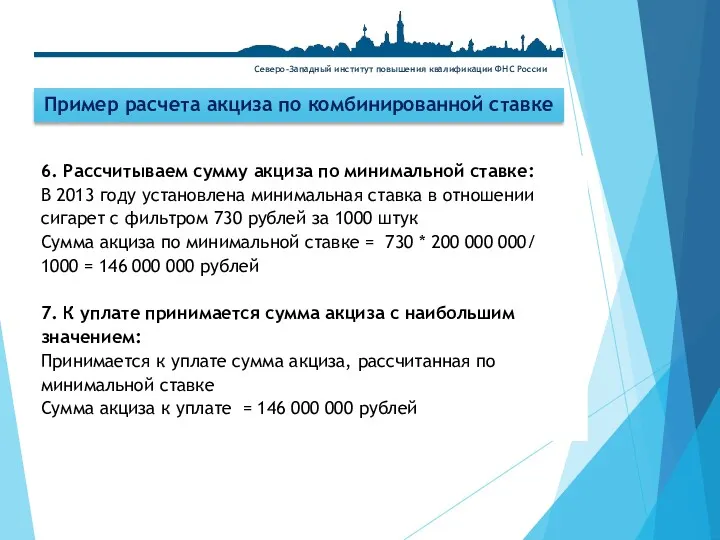

- 27. Пример расчета акциза по комбинированной ставке 6. Рассчитываем сумму акциза по минимальной ставке: В 2013 году

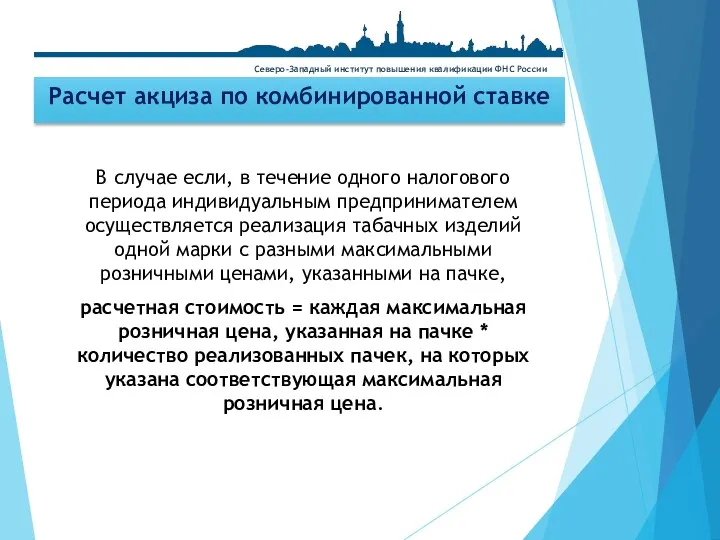

- 28. Расчет акциза по комбинированной ставке Северо-Западный институт повышения квалификации ФНС России В случае если, в течение

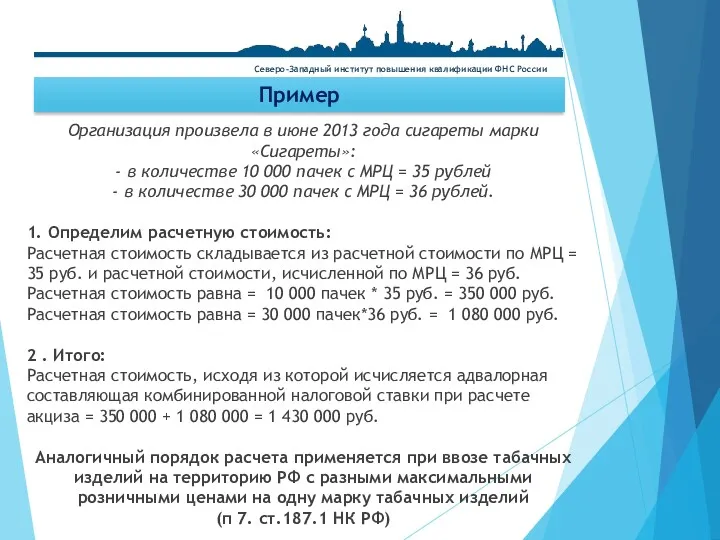

- 29. Пример Северо-Западный институт повышения квалификации ФНС России Организация произвела в июне 2013 года сигареты марки «Сигареты»:

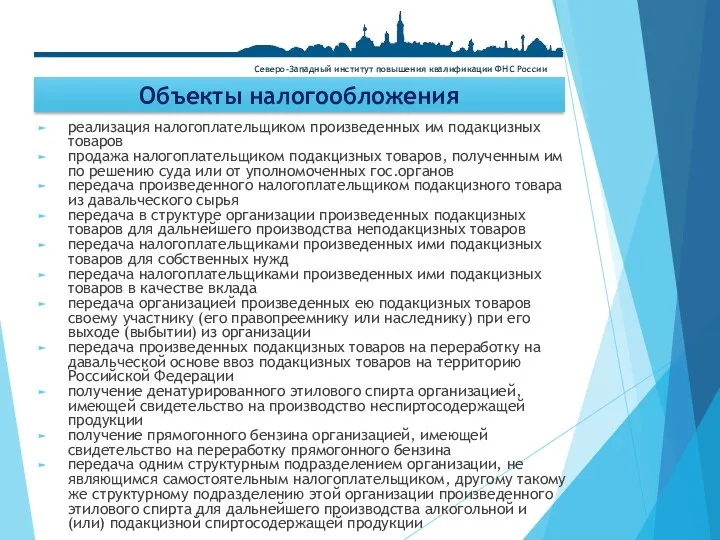

- 30. Объекты налогообложения Северо-Западный институт повышения квалификации ФНС России реализация налогоплательщиком произведенных им подакцизных товаров продажа налогоплательщиком

- 31. 1. Реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров, в том числе реализация предметов

- 32. 2. Продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных

- 33. 3. Передача на территории Российской Федерации лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику

- 34. ИСКЛЮЧЕНИЯ Передача произведенного прямогонного бензина для дальнейшего производства продукции нефтехимии в структуре организации, имеющей свидетельство о

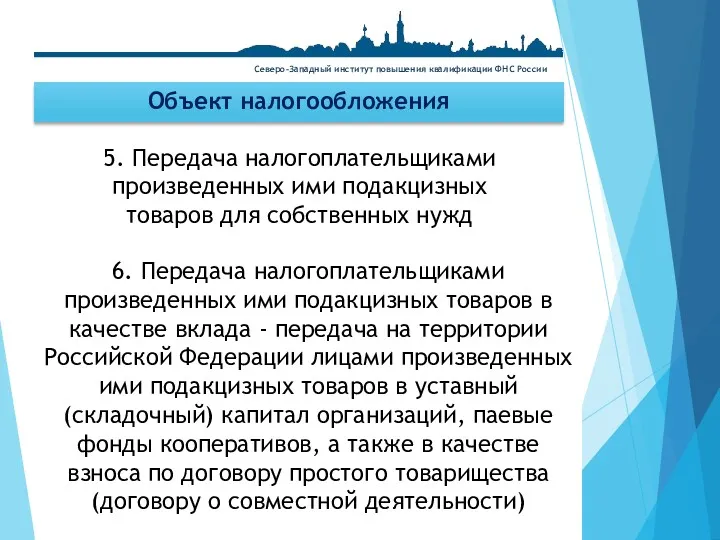

- 35. Северо-Западный институт повышения квалификации ФНС России Объект налогообложения 5. Передача налогоплательщиками произведенных ими подакцизных товаров для

- 36. 7. Передача на территории Российской Федерации организацией (хозяйственным обществом или товариществом) произведенных ею подакцизных товаров своему

- 37. 8. Передача произведенных подакцизных товаров на переработку на давальческой основе Северо-Западный институт повышения квалификации ФНС России

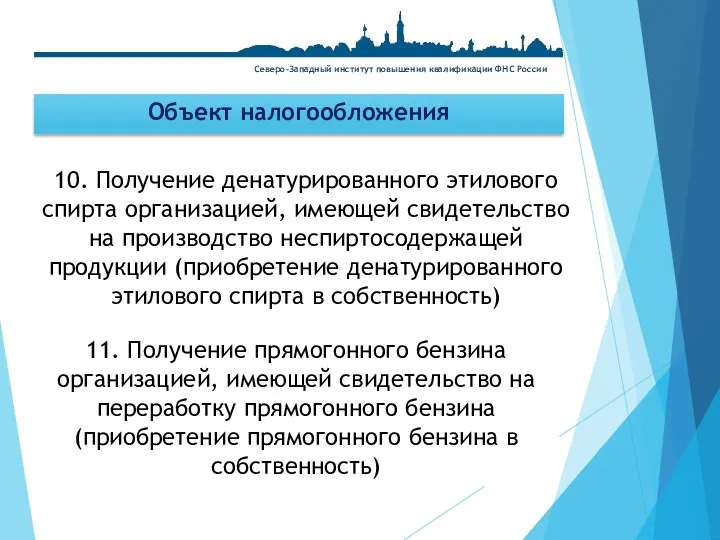

- 38. 11. Получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина (приобретение прямогонного бензина в собственность)

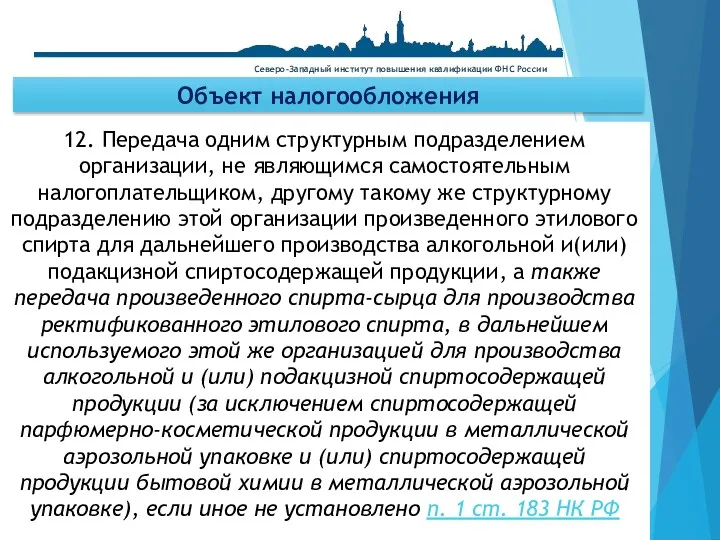

- 39. 12. Передача одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, другому такому же структурному подразделению этой

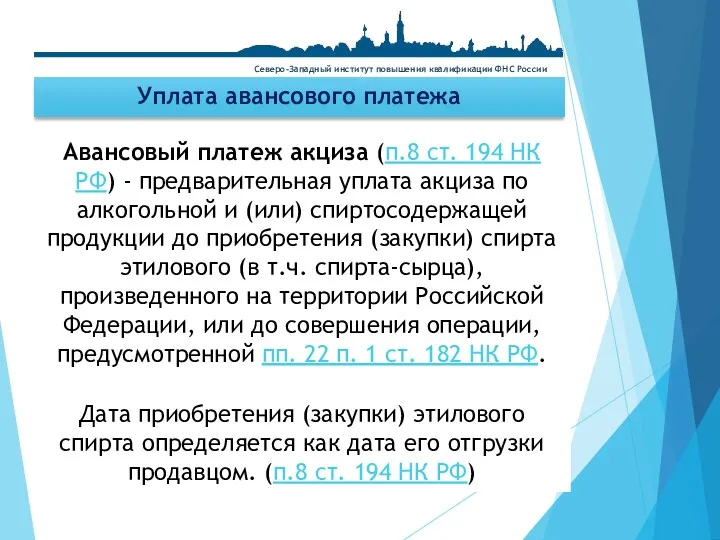

- 40. Уплата авансового платежа Авансовый платеж акциза (п.8 ст. 194 НК РФ) - предварительная уплата акциза по

- 41. Северо-Западный институт повышения квалификации ФНС России Уплачивать авансовый платеж обязаны: организации, осуществляющие на территории РФ производство

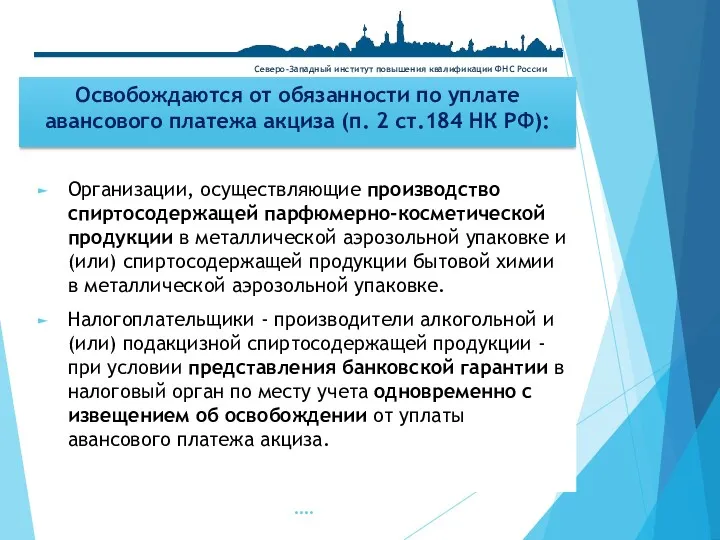

- 42. Освобождаются от обязанности по уплате авансового платежа акциза (п. 2 ст.184 НК РФ): Организации, осуществляющие производство

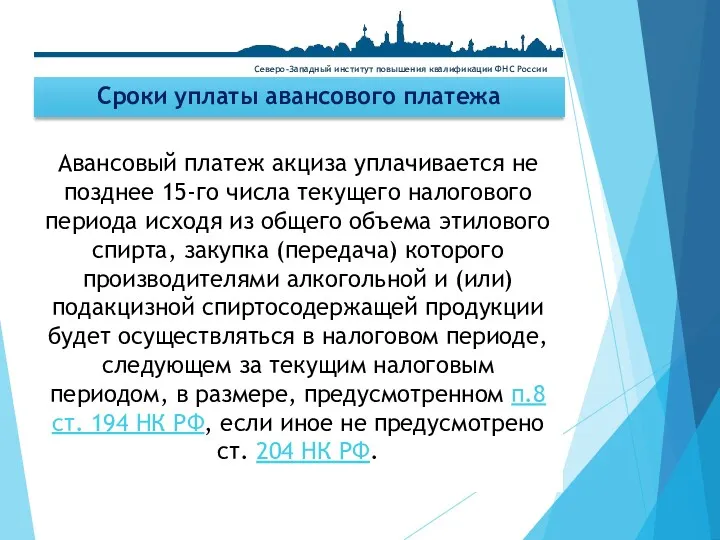

- 43. Сроки уплаты авансового платежа Авансовый платеж акциза уплачивается не позднее 15-го числа текущего налогового периода исходя

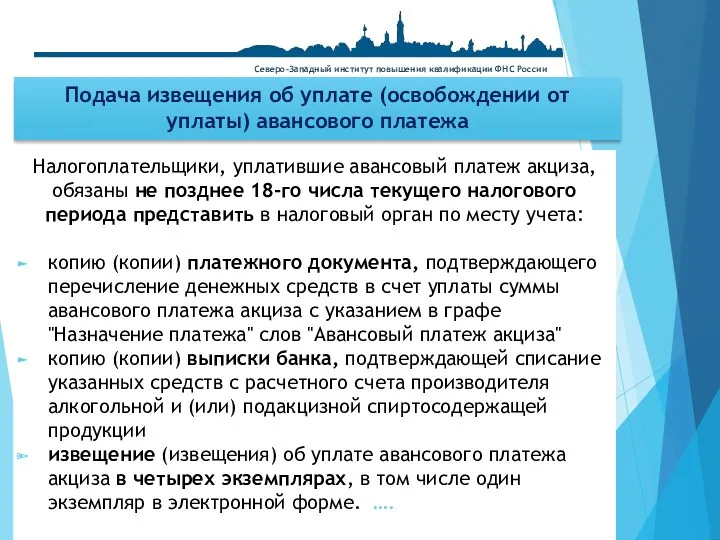

- 44. Подача извещения об уплате (освобождении от уплаты) авансового платежа Налогоплательщики, уплатившие авансовый платеж акциза, обязаны не

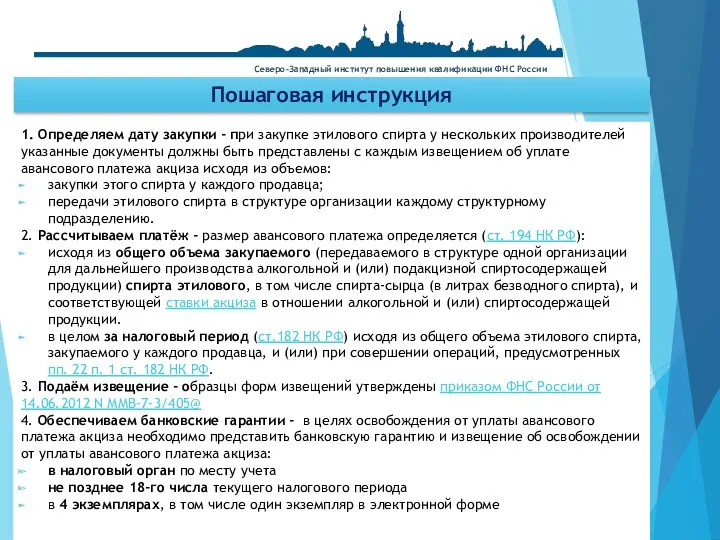

- 45. Пошаговая инструкция 1. Определяем дату закупки - при закупке этилового спирта у нескольких производителей указанные документы

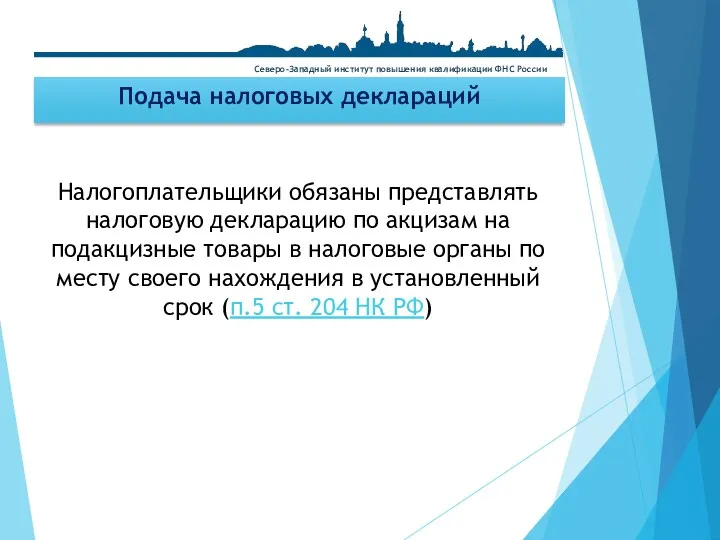

- 46. Подача налоговых деклараций Налогоплательщики обязаны представлять налоговую декларацию по акцизам на подакцизные товары в налоговые органы

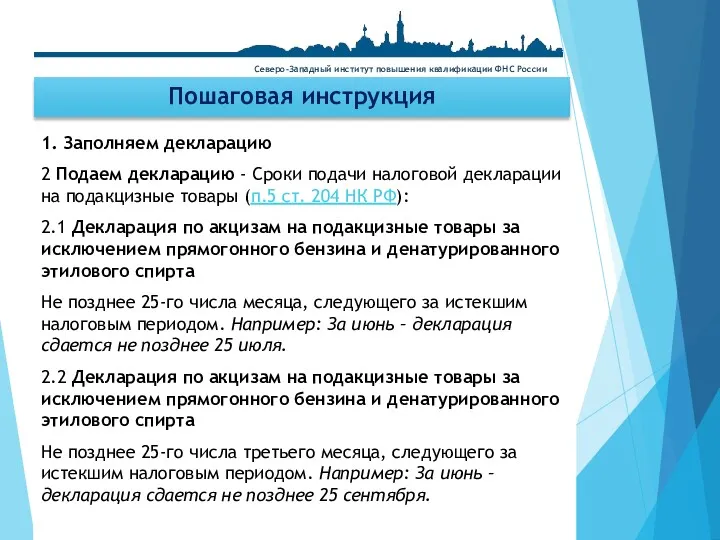

- 47. Пошаговая инструкция 1. Заполняем декларацию 2 Подаем декларацию - Сроки подачи налоговой декларации на подакцизные товары

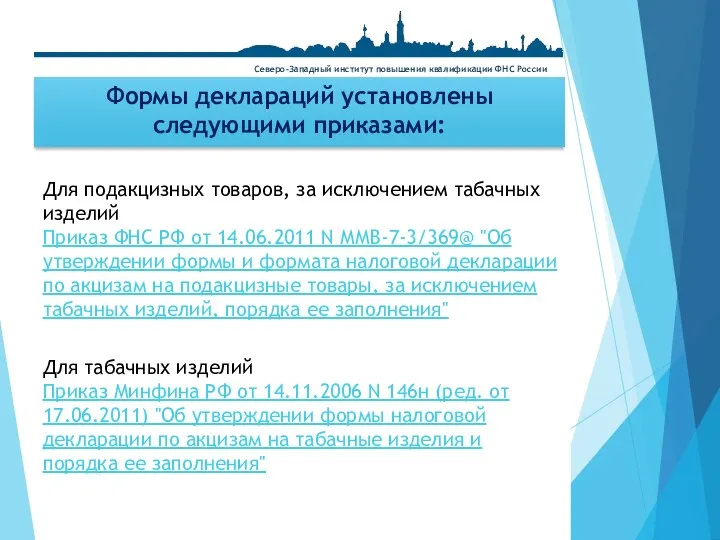

- 48. Формы деклараций установлены следующими приказами: Для подакцизных товаров, за исключением табачных изделий Приказ ФНС РФ от

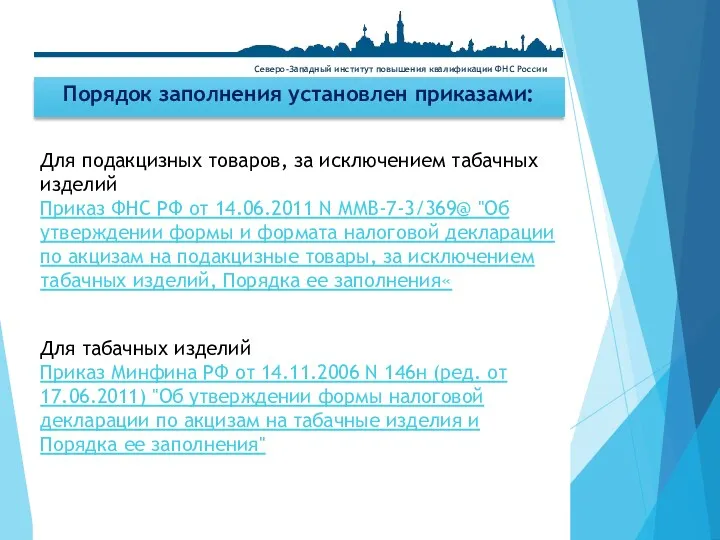

- 49. Порядок заполнения установлен приказами: Для подакцизных товаров, за исключением табачных изделий Приказ ФНС РФ от 14.06.2011

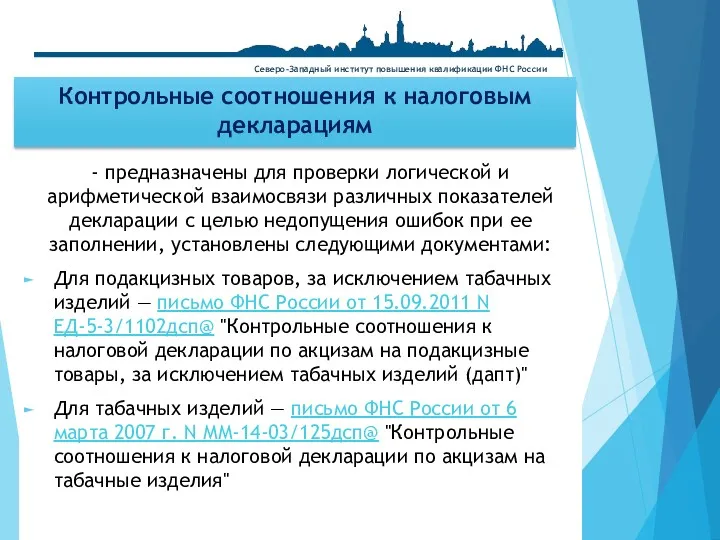

- 50. Контрольные соотношения к налоговым декларациям - предназначены для проверки логической и арифметической взаимосвязи различных показателей декларации

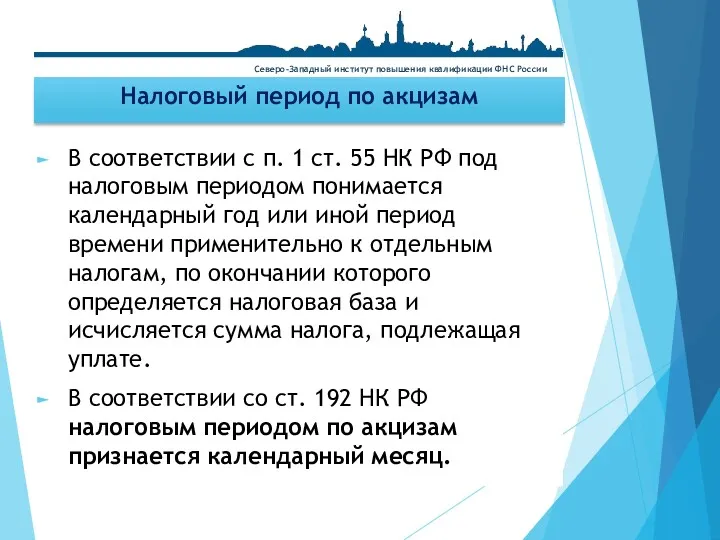

- 51. Налоговый период по акцизам В соответствии с п. 1 ст. 55 НК РФ под налоговым периодом

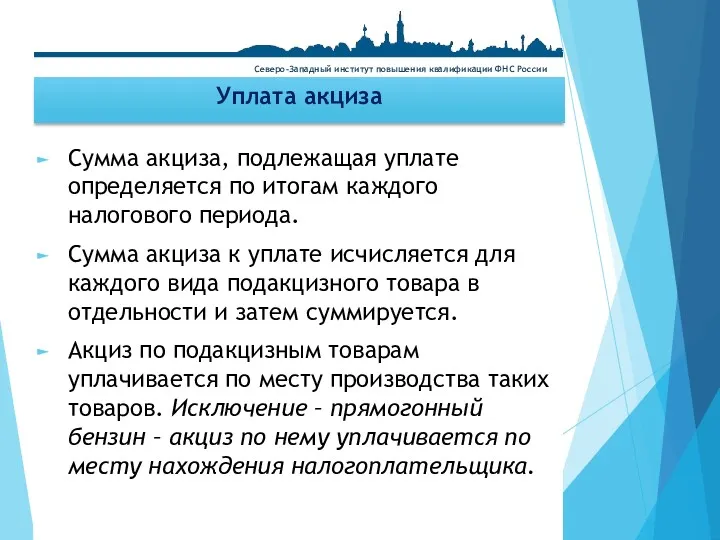

- 52. Уплата акциза Сумма акциза, подлежащая уплате определяется по итогам каждого налогового периода. Сумма акциза к уплате

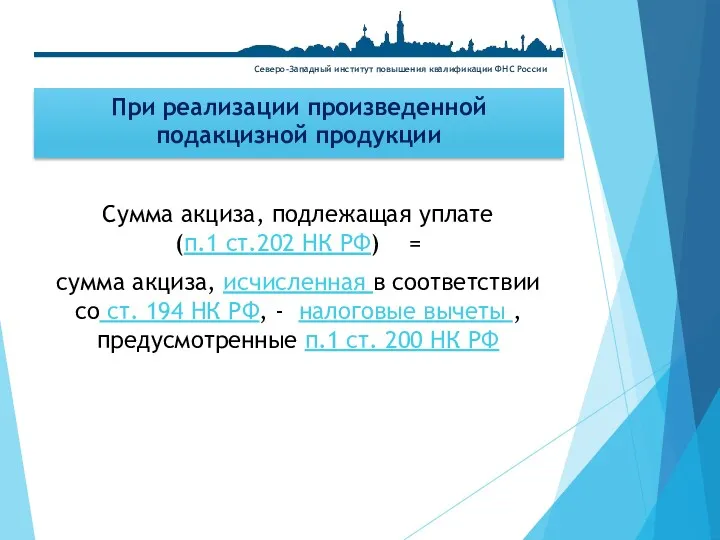

- 53. При реализации произведенной подакцизной продукции Сумма акциза, подлежащая уплате (п.1 ст.202 НК РФ) = сумма акциза,

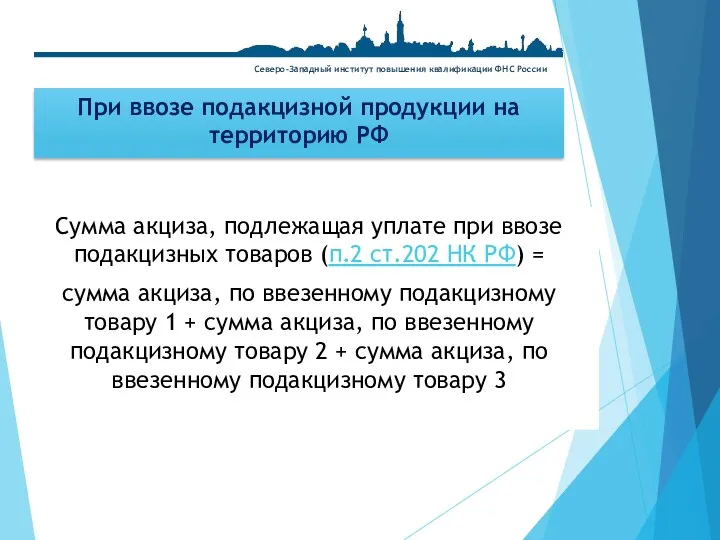

- 54. При ввозе подакцизной продукции на территорию РФ Сумма акциза, подлежащая уплате при ввозе подакцизных товаров (п.2

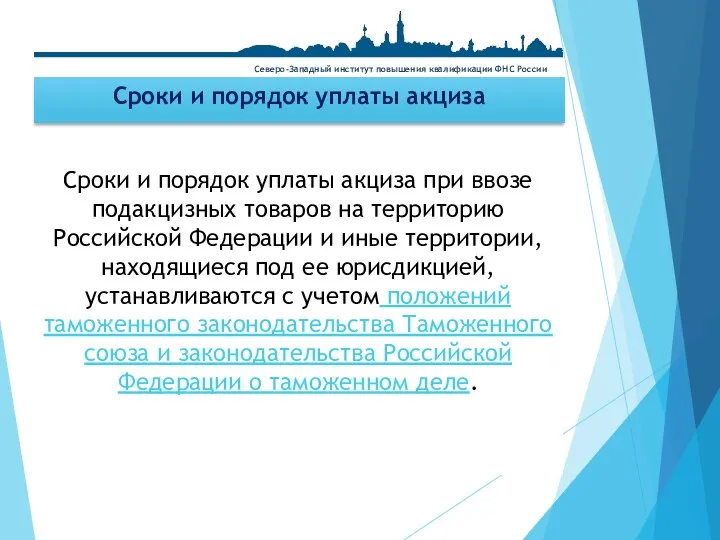

- 55. Сроки и порядок уплаты акциза Сроки и порядок уплаты акциза при ввозе подакцизных товаров на территорию

- 56. Особенности уплаты акциза Если Сумма исчисленного акциза за налоговый период Сумма превышения налоговых вычетов над суммой

- 57. Сроки уплаты акциза Северо-Западный институт повышения квалификации ФНС России Подакцизные товары за исключением прямогонного бензина и

- 58. Налогоплательщик имеет право уменьшить сумму акциза по подакцизным товарам (ст.194 НК РФ): Северо-Западный институт повышения квалификации

- 59. Налоговый база Организация обязана вести раздельный учет налоговой базы по акцизам, т.к. в отношении подакцизных товаров,

- 60. Налоговая база В соответствии со ст. 187 НК РФ налоговая база определяется отдельно по каждому виду

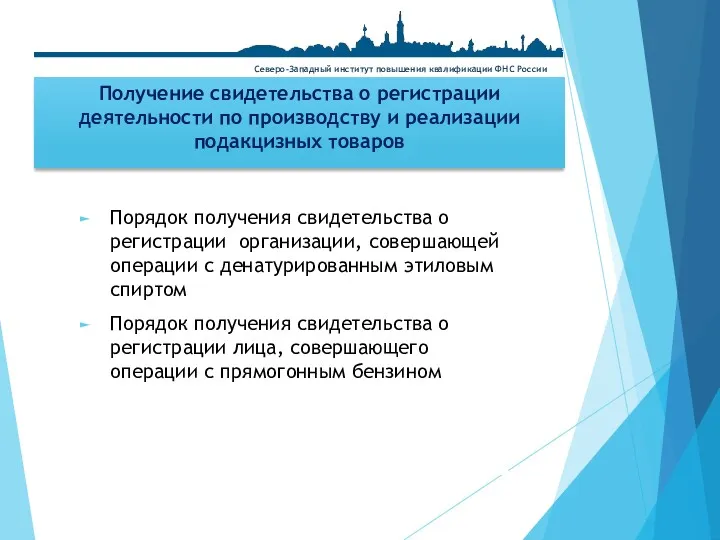

- 61. Получение свидетельства о регистрации деятельности по производству и реализации подакцизных товаров Порядок получения свидетельства о регистрации

- 63. Скачать презентацию

Общие положения

Акциз является косвенным налогом, включаемым в отпускную цену товара, таким

Общие положения

Акциз является косвенным налогом, включаемым в отпускную цену товара, таким

Плательщики акцизов

Налогоплательщиками акциза признаются

(ст. 179 НК РФ):

Организации;

Индивидуальные предприниматели;

Лица, признаваемые налогоплательщиками

Плательщики акцизов

Налогоплательщиками акциза признаются

(ст. 179 НК РФ):

Организации;

Индивидуальные предприниматели;

Лица, признаваемые налогоплательщиками

Налогоплательщики акцизов

Организации, индивидуальные предприниматели и физические лица признаются налогоплательщиками акцизов, если

Налогоплательщики акцизов

Организации, индивидуальные предприниматели и физические лица признаются налогоплательщиками акцизов, если

Перечень подакцизных товаров

этиловый спирт произведенный из пищевого

или непищевого сырья, в

Перечень подакцизных товаров

этиловый спирт произведенный из пищевого или непищевого сырья, в

Подакцизные товары

Спиртосодержащая продукция с объемной долей этилового спирта > 9 %

в частности

Подакцизные товары

Спиртосодержащая продукция с объемной долей этилового спирта > 9 %

в частности

Спиртосодержащая продукция

Северо-Западный институт повышения квалификации ФНС России

Спиртосодержащая продукция

Северо-Западный институт повышения квалификации ФНС России

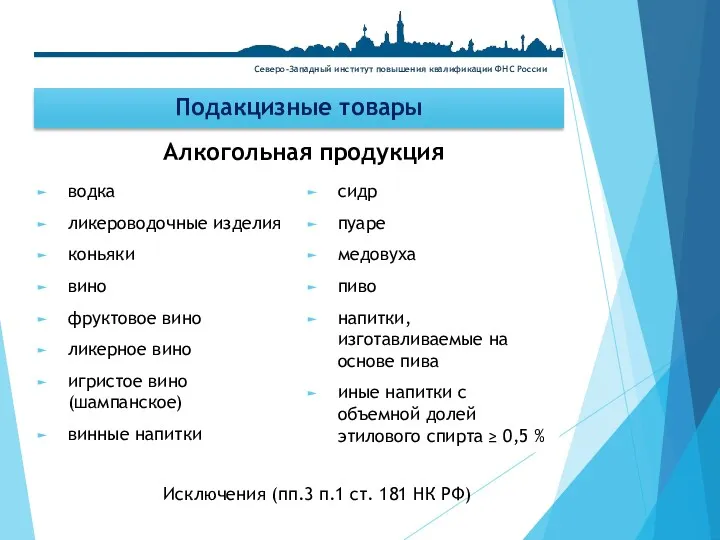

Подакцизные товары

водка

ликероводочные изделия

коньяки

вино

фруктовое вино

ликерное вино

игристое вино (шампанское)

винные напитки

Северо-Западный институт повышения квалификации

Подакцизные товары

водка

ликероводочные изделия

коньяки

вино

фруктовое вино

ликерное вино

игристое вино (шампанское)

винные напитки

Северо-Западный институт повышения квалификации

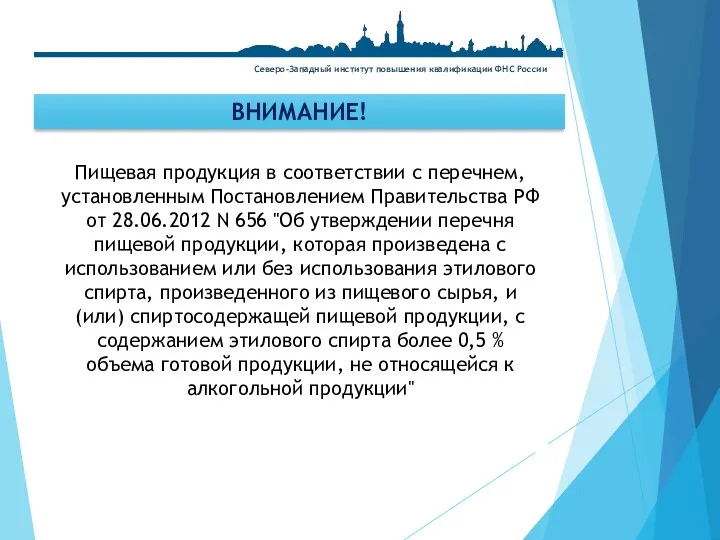

ВНИМАНИЕ!

Пищевая продукция в соответствии с перечнем, установленным Постановлением Правительства РФ от

ВНИМАНИЕ!

Пищевая продукция в соответствии с перечнем, установленным Постановлением Правительства РФ от

Порядок расчета акциза

Сумма акциза =

Ставка акциза * Налоговая база

Северо-Западный

Порядок расчета акциза

Сумма акциза =

Ставка акциза * Налоговая база

Северо-Западный

Налоговые ставки

Взимание акцизов производится по единым для всей территории РФ ставкам

Налоговые ставки

Взимание акцизов производится по единым для всей территории РФ ставкам

Налоговые ставки акцизов

специфические (твердые) - в абсолютной сумме (в рублях и

Налоговые ставки акцизов

специфические (твердые) - в абсолютной сумме (в рублях и

Налоговый база

Организация обязана вести раздельный учет налоговой базы по акцизам,

т.к. в

Налоговый база

Организация обязана вести раздельный учет налоговой базы по акцизам,

т.к. в

Налоговая база

В соответствии со ст. 187 НК РФ

налоговая база определяется

Налоговая база

В соответствии со ст. 187 НК РФ

налоговая база определяется

Налоговая база при реализации произведенных налогоплательщиком подакцизных товаров в зависимости от

Налоговая база при реализации произведенных налогоплательщиком подакцизных товаров в зависимости от

3) как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен

3) как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен

4) как объем реализованных (переданных) подакцизных товаров в натуральном выражении для

4) как объем реализованных (переданных) подакцизных товаров в натуральном выражении для

Налоговая база

Налоговая база при продаже конфискованных и (или) бесхозяйных подакцизных товаров,

Налоговая база

Налоговая база при продаже конфискованных и (или) бесхозяйных подакцизных товаров,

Налоговая база

Налоговая база при получении (оприходовании) денатурированного этилового спирта организацией, имеющей

Налоговая база

Налоговая база при получении (оприходовании) денатурированного этилового спирта организацией, имеющей

Расчет суммы акциза по твердой ставке

Сумма акциза по подакцизным товарам

(в

Расчет суммы акциза по твердой ставке

Сумма акциза по подакцизным товарам

(в

Пример расчета акциза по твердой ставке

Организация в июле 2013 года реализовала

Пример расчета акциза по твердой ставке

Организация в июле 2013 года реализовала

Расчет суммы акциза по адвалорной ставке

Сумма акциза по подакцизным товарам

(в

Расчет суммы акциза по адвалорной ставке

Сумма акциза по подакцизным товарам

(в

При расчете акциза налоговая база в отношении товаров, для которых установлены

При расчете акциза налоговая база в отношении товаров, для которых установлены

Расчет акциза по комбинированной ставке

Сумма акциза по подакцизным товарам

(в т.ч.

Расчет акциза по комбинированной ставке

Сумма акциза по подакцизным товарам

(в т.ч.

Пример расчета акциза по комбинированной ставке

Организация в июне 2013 года произвел

Пример расчета акциза по комбинированной ставке

Организация в июне 2013 года произвел

Пример расчета акциза по комбинированной ставке

3. Рассчитываем сумму акциза по адвалорной

Пример расчета акциза по комбинированной ставке

3. Рассчитываем сумму акциза по адвалорной

Пример расчета акциза по комбинированной ставке

6. Рассчитываем сумму акциза по минимальной

Пример расчета акциза по комбинированной ставке

6. Рассчитываем сумму акциза по минимальной

Расчет акциза по комбинированной ставке

Северо-Западный институт повышения квалификации ФНС России

В случае

Расчет акциза по комбинированной ставке

Северо-Западный институт повышения квалификации ФНС России

В случае

Пример

Северо-Западный институт повышения квалификации ФНС России

Организация произвела в июне 2013 года

Пример

Северо-Западный институт повышения квалификации ФНС России

Организация произвела в июне 2013 года

Объекты налогообложения

Северо-Западный институт повышения квалификации ФНС России

реализация налогоплательщиком произведенных им подакцизных

Объекты налогообложения

Северо-Западный институт повышения квалификации ФНС России

реализация налогоплательщиком произведенных им подакцизных

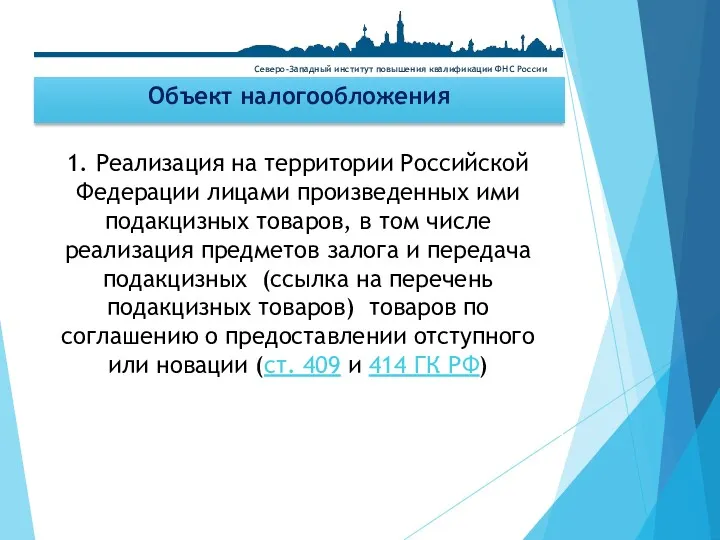

1. Реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров,

1. Реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров,

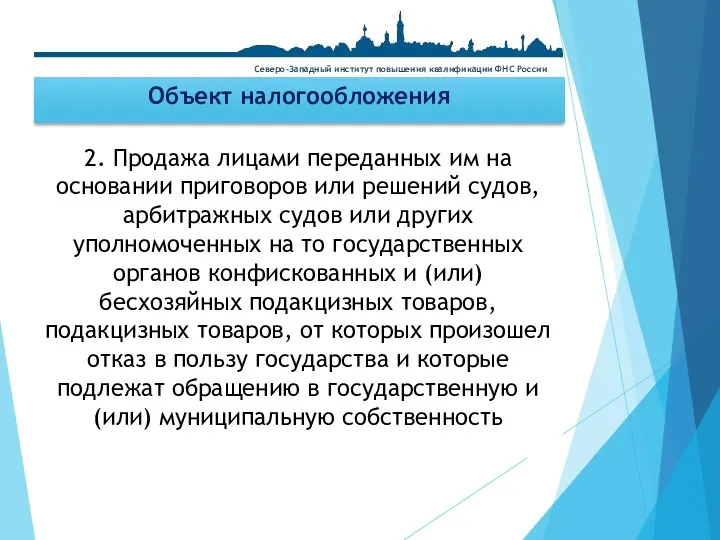

2. Продажа лицами переданных им на основании приговоров или решений судов,

2. Продажа лицами переданных им на основании приговоров или решений судов,

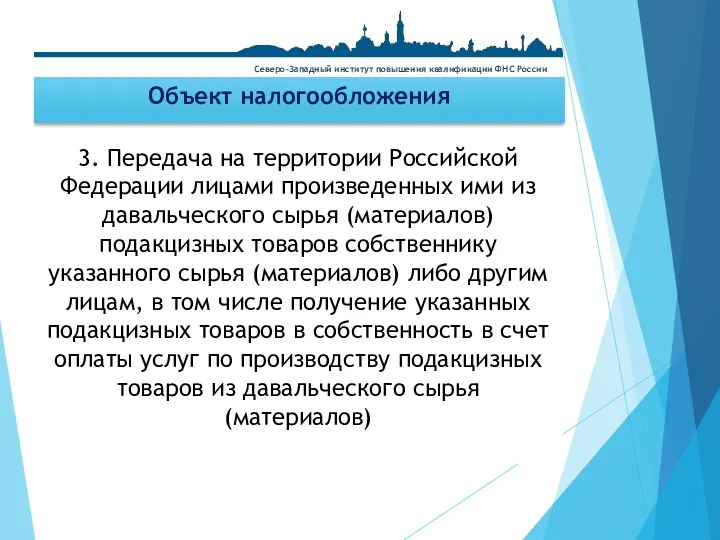

3. Передача на территории Российской Федерации лицами произведенных ими из давальческого

3. Передача на территории Российской Федерации лицами произведенных ими из давальческого

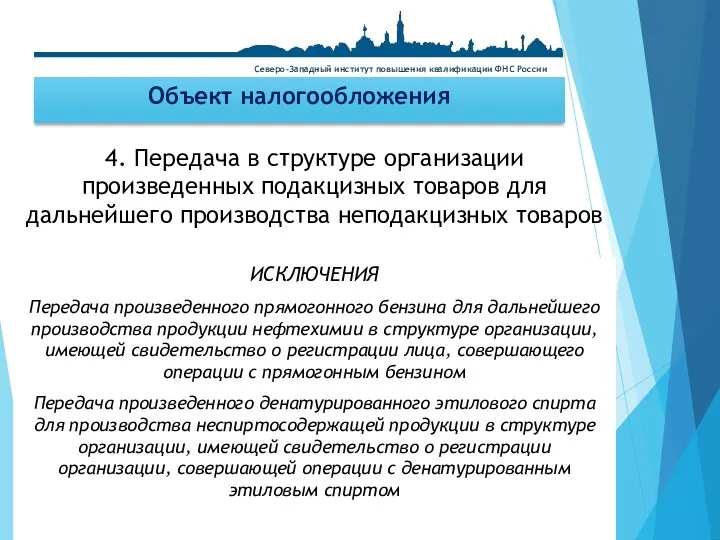

ИСКЛЮЧЕНИЯ

Передача произведенного прямогонного бензина для дальнейшего производства продукции нефтехимии в структуре

ИСКЛЮЧЕНИЯ

Передача произведенного прямогонного бензина для дальнейшего производства продукции нефтехимии в структуре

Северо-Западный институт повышения квалификации ФНС России

Объект налогообложения

5. Передача налогоплательщиками произведенных ими

Северо-Западный институт повышения квалификации ФНС России

Объект налогообложения

5. Передача налогоплательщиками произведенных ими

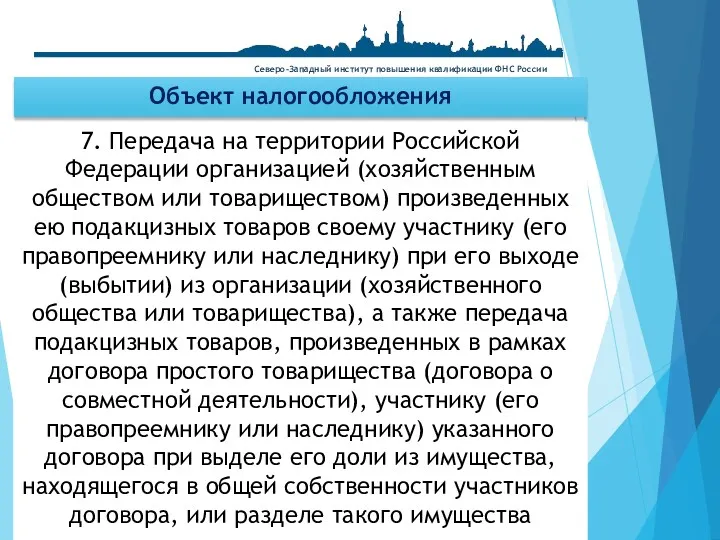

7. Передача на территории Российской Федерации организацией (хозяйственным обществом или товариществом)

7. Передача на территории Российской Федерации организацией (хозяйственным обществом или товариществом)

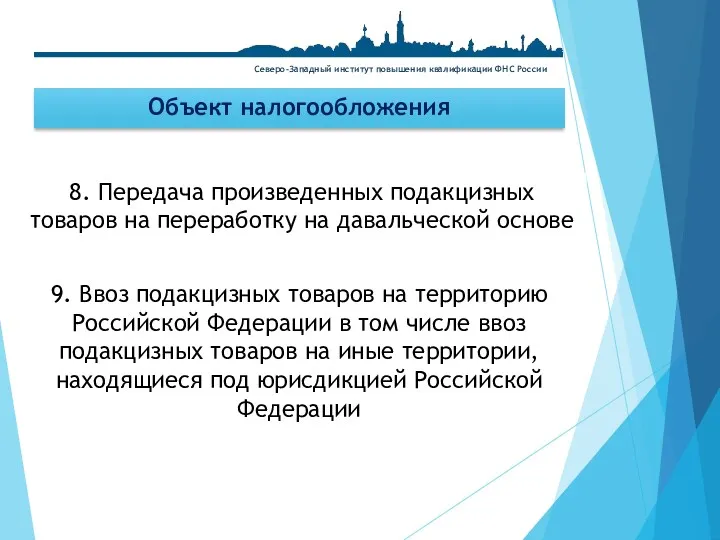

8. Передача произведенных подакцизных товаров на переработку на давальческой основе

Северо-Западный институт

8. Передача произведенных подакцизных товаров на переработку на давальческой основе

Северо-Западный институт

11. Получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина

11. Получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина

12. Передача одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, другому

12. Передача одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, другому

Уплата авансового платежа

Авансовый платеж акциза (п.8 ст. 194 НК РФ) -

Уплата авансового платежа

Авансовый платеж акциза (п.8 ст. 194 НК РФ) -

Северо-Западный институт повышения квалификации ФНС России

Уплачивать авансовый платеж обязаны:

организации, осуществляющие на

Северо-Западный институт повышения квалификации ФНС России

Уплачивать авансовый платеж обязаны:

организации, осуществляющие на

Освобождаются от обязанности по уплате авансового платежа акциза (п. 2 ст.184

Освобождаются от обязанности по уплате авансового платежа акциза (п. 2 ст.184

Сроки уплаты авансового платежа

Авансовый платеж акциза уплачивается не позднее 15-го числа

Сроки уплаты авансового платежа

Авансовый платеж акциза уплачивается не позднее 15-го числа

Подача извещения об уплате (освобождении от уплаты) авансового платежа

Налогоплательщики, уплатившие авансовый

Подача извещения об уплате (освобождении от уплаты) авансового платежа

Налогоплательщики, уплатившие авансовый

Пошаговая инструкция

1. Определяем дату закупки - при закупке этилового спирта у

Пошаговая инструкция

1. Определяем дату закупки - при закупке этилового спирта у

Подача налоговых деклараций

Налогоплательщики обязаны представлять налоговую декларацию по акцизам на подакцизные

Подача налоговых деклараций

Налогоплательщики обязаны представлять налоговую декларацию по акцизам на подакцизные

Пошаговая инструкция

1. Заполняем декларацию

2 Подаем декларацию - Сроки подачи налоговой декларации

Пошаговая инструкция

1. Заполняем декларацию

2 Подаем декларацию - Сроки подачи налоговой декларации

Формы деклараций установлены следующими приказами:

Для подакцизных товаров, за исключением табачных

Формы деклараций установлены следующими приказами:

Для подакцизных товаров, за исключением табачных

Порядок заполнения установлен приказами:

Для подакцизных товаров, за исключением табачных изделий

Приказ

Порядок заполнения установлен приказами:

Для подакцизных товаров, за исключением табачных изделий Приказ

Контрольные соотношения к налоговым декларациям

- предназначены для проверки логической и арифметической

Контрольные соотношения к налоговым декларациям

- предназначены для проверки логической и арифметической

Налоговый период по акцизам

В соответствии с п. 1 ст. 55

Налоговый период по акцизам

В соответствии с п. 1 ст. 55

Уплата акциза

Сумма акциза, подлежащая уплате определяется по итогам каждого налогового периода.

Уплата акциза

Сумма акциза, подлежащая уплате определяется по итогам каждого налогового периода.

При реализации произведенной подакцизной продукции

Сумма акциза, подлежащая уплате

(п.1 ст.202 НК РФ)

При реализации произведенной подакцизной продукции

Сумма акциза, подлежащая уплате (п.1 ст.202 НК РФ)

При ввозе подакцизной продукции на территорию РФ

Сумма акциза, подлежащая уплате при

При ввозе подакцизной продукции на территорию РФ

Сумма акциза, подлежащая уплате при

Сроки и порядок уплаты акциза

Сроки и порядок уплаты акциза при ввозе

Сроки и порядок уплаты акциза

Сроки и порядок уплаты акциза при ввозе

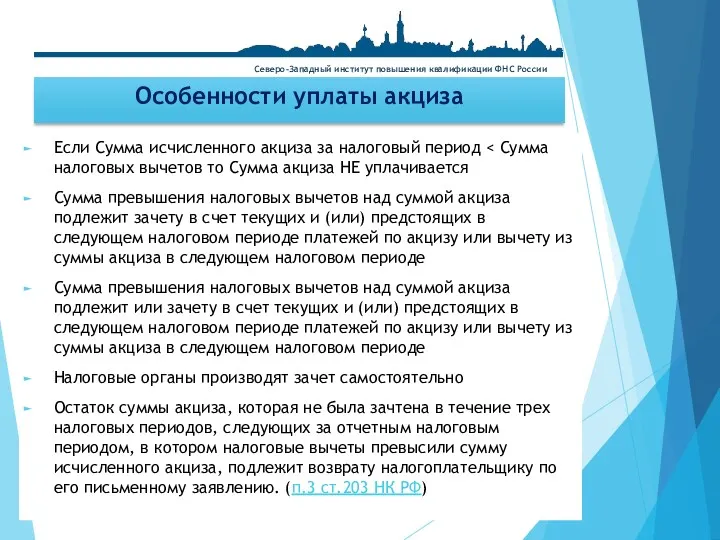

Особенности уплаты акциза

Если Сумма исчисленного акциза за налоговый период < Сумма налоговых вычетов

Особенности уплаты акциза

Если Сумма исчисленного акциза за налоговый период < Сумма налоговых вычетов

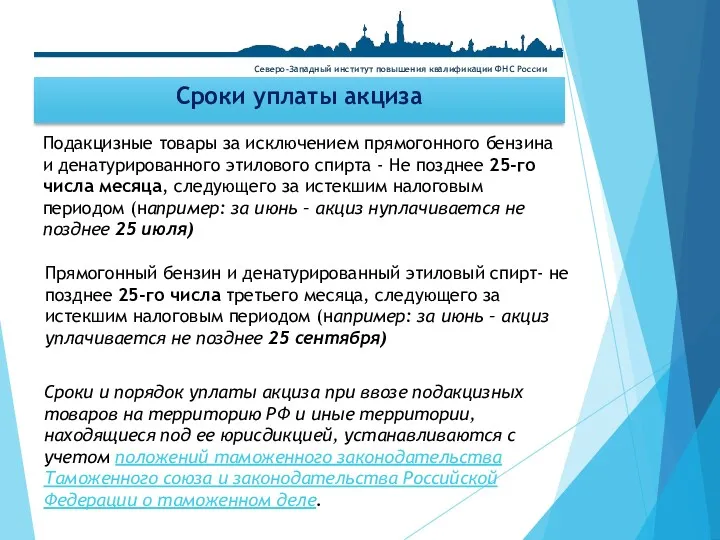

Сроки уплаты акциза

Северо-Западный институт повышения квалификации ФНС России

Подакцизные товары за исключением

Сроки уплаты акциза

Северо-Западный институт повышения квалификации ФНС России

Подакцизные товары за исключением

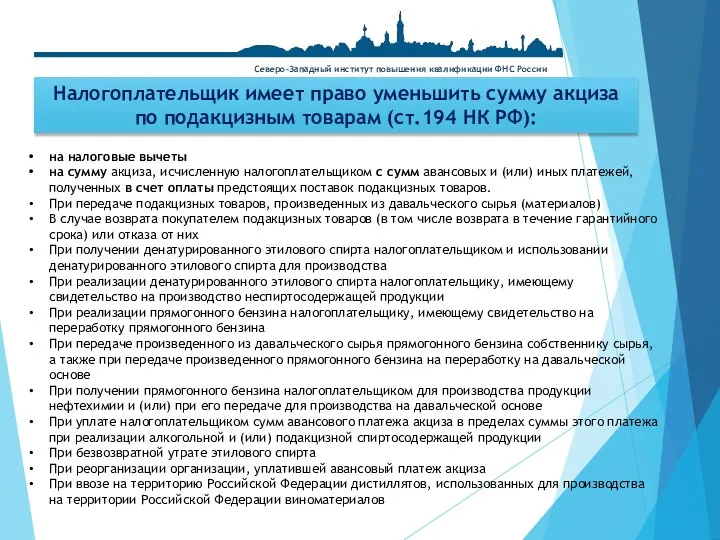

Налогоплательщик имеет право уменьшить сумму акциза по подакцизным товарам (ст.194 НК

Налогоплательщик имеет право уменьшить сумму акциза по подакцизным товарам (ст.194 НК

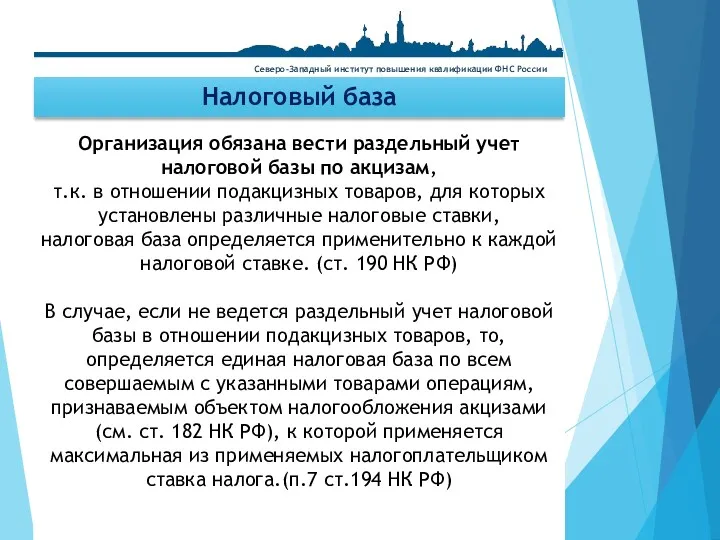

Налоговый база

Организация обязана вести раздельный учет налоговой базы по акцизам,

т.к. в

Налоговый база

Организация обязана вести раздельный учет налоговой базы по акцизам,

т.к. в

Налоговая база

В соответствии со ст. 187 НК РФ

налоговая база определяется

Налоговая база

В соответствии со ст. 187 НК РФ

налоговая база определяется

Получение свидетельства о регистрации деятельности по производству и реализации подакцизных товаров

Порядок

Получение свидетельства о регистрации деятельности по производству и реализации подакцизных товаров

Порядок

Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Суть, мета і завдання управлінського обліку (тема 1)

Суть, мета і завдання управлінського обліку (тема 1) Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент

Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года)

Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года) Финансы предприятия

Финансы предприятия Формирование уставного капитала и его назначение. Тема № 3

Формирование уставного капитала и его назначение. Тема № 3 Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь

Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь УСН

УСН Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений Кредиты. Функции кредита. Сроки кредитования

Кредиты. Функции кредита. Сроки кредитования Обесценение финансовых активов

Обесценение финансовых активов Amanat сақтандыру компаниясы

Amanat сақтандыру компаниясы Принципы кредита, основные формы и виды

Принципы кредита, основные формы и виды Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2

Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2 Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Возникновение, сущность и функции денег. Природа современных денег. Тема 3

Возникновение, сущность и функции денег. Природа современных денег. Тема 3 Износ и амортизация основных фондов

Износ и амортизация основных фондов Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33

Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33 Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Заработная плата

Заработная плата Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Smart Contract Ether Chain

Smart Contract Ether Chain Money show film - history of money

Money show film - history of money Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4)