- Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент

Содержание

- 2. Актуальность темы обусловлена: Выбранная организацией учетная политика оказывает существенное влияние на величину: показателей себестоимости продукции; прибыли;

- 3. Цель выпускной квалификационной работы Исследовать систему организации бухгалтерского учета, учетной политики - ее формирование и раскрытие;

- 4. Задачи выпускной квалификационной работы изучить необходимые информационные источники; рассмотреть вопросы порядка формирования учетной политики, сделать соответствующие

- 5. Объект, предмет методы работы Объект исследования – процедура формирования и порядок раскрытия учетной политики как инструмента

- 6. Учетная политика – это выбор методологических приемов, позволяющих отразить в отчетности финансовый результат деятельности хозяйствующего субъекта

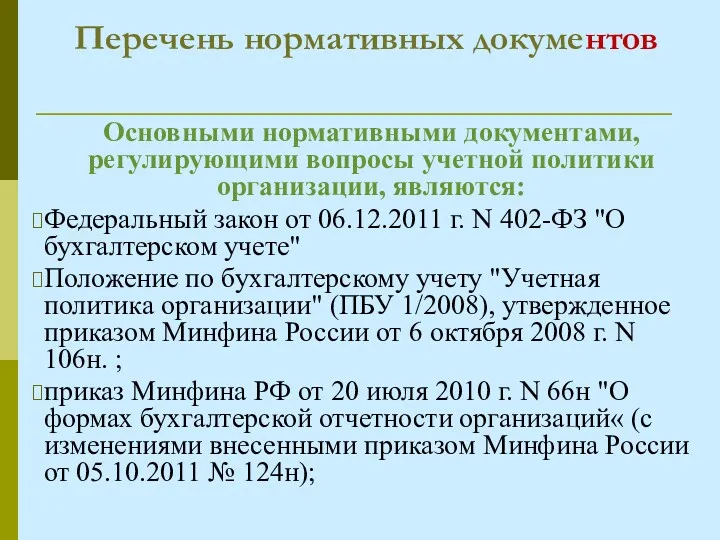

- 7. Перечень нормативных документов Основными нормативными документами, регулирующими вопросы учетной политики организации, являются: Федеральный закон от 06.12.2011

- 8. Экономические интересы и учетная политика

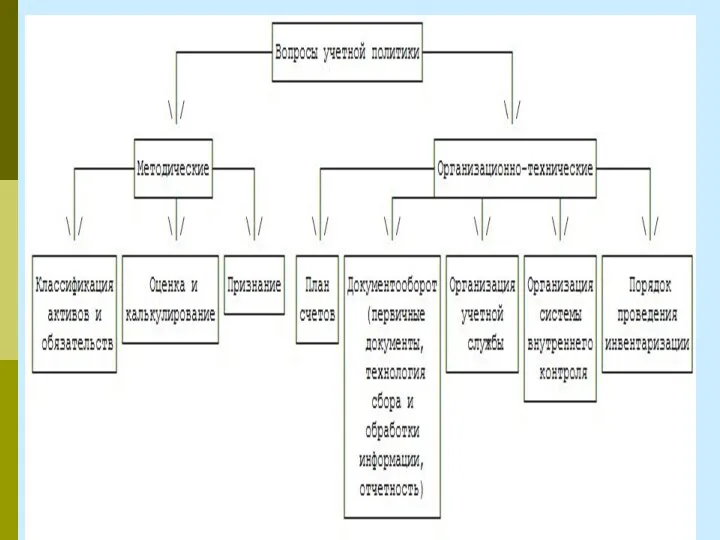

- 9. Аспекты учетной политики

- 11. Выбор способа ведения учета

- 13. Экономический субъект ОАО «НОВОРОСЦЕМЕНТ» Новоросцемент является практически единственным производителем цемента в Краснодарском крае, способным полностью удовлетворить

- 14. Учетная политика ОАО «Новоросцемент» Элемент регулирования бухгалтерского учета, позволяющий принимать во внимание отличительные черты финансово- хозяйственной

- 15. Организация бухгалтерского учета Бухгалтерский учет ведется по традиционной форме, в соответствии с Законом «О бухгалтерском учете»

- 16. Структура бухгалтерской службы

- 17. График документооборота по учету материалов

- 18. Рабочий план счетов для счета 10 «Материалы»

- 19. Заключение По результатам написания выпускной квалификационной работы сделаны следующие выводы: - определен порядок организации бухгалтерского учета

- 21. Скачать презентацию

Актуальность темы обусловлена:

Выбранная организацией учетная политика

оказывает существенное влияние на величину:

показателей себестоимости

Актуальность темы обусловлена:

Выбранная организацией учетная политика

оказывает существенное влияние на величину:

показателей себестоимости

Цель выпускной квалификационной работы

Исследовать систему организации бухгалтерского учета, учетной политики -

Цель выпускной квалификационной работы

Исследовать систему организации бухгалтерского учета, учетной политики -

Задачи выпускной квалификационной работы

изучить необходимые информационные источники;

рассмотреть вопросы порядка формирования

Задачи выпускной квалификационной работы

изучить необходимые информационные источники;

рассмотреть вопросы порядка формирования

Объект, предмет методы работы

Объект исследования – процедура формирования и порядок раскрытия

Объект, предмет методы работы

Объект исследования – процедура формирования и порядок раскрытия

Учетная политика – это выбор методологических приемов, позволяющих отразить в отчетности

Учетная политика – это выбор методологических приемов, позволяющих отразить в отчетности

Перечень нормативных документов

Основными нормативными документами, регулирующими вопросы учетной политики организации,

Перечень нормативных документов

Основными нормативными документами, регулирующими вопросы учетной политики организации,

Экономические интересы и учетная политика

Экономические интересы и учетная политика

Аспекты учетной политики

Аспекты учетной политики

Выбор способа ведения учета

Выбор способа ведения учета

Экономический субъект

ОАО «НОВОРОСЦЕМЕНТ»

Новоросцемент является практически единственным производителем цемента в Краснодарском крае,

Экономический субъект

ОАО «НОВОРОСЦЕМЕНТ»

Новоросцемент является практически единственным производителем цемента в Краснодарском крае,

Учетная политика ОАО «Новоросцемент»

Элемент регулирования бухгалтерского учета, позволяющий

принимать во внимание

Учетная политика ОАО «Новоросцемент»

Элемент регулирования бухгалтерского учета, позволяющий

принимать во внимание

Организация бухгалтерского учета

Бухгалтерский учет ведется по традиционной форме, в соответствии с

Организация бухгалтерского учета

Бухгалтерский учет ведется по традиционной форме, в соответствии с

Структура бухгалтерской службы

Структура бухгалтерской службы

График документооборота по учету материалов

График документооборота по учету материалов

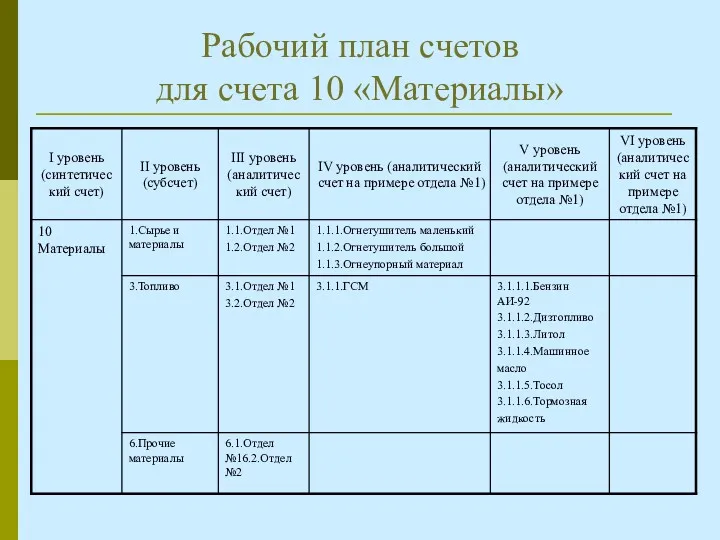

Рабочий план счетов

для счета 10 «Материалы»

Рабочий план счетов

для счета 10 «Материалы»

Заключение

По результатам написания выпускной квалификационной работы сделаны следующие выводы:

- определен порядок

Заключение

По результатам написания выпускной квалификационной работы сделаны следующие выводы:

- определен порядок

Страхование имущества юридических лиц

Страхование имущества юридических лиц Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 Мета, зміст і організація управлінського обліку

Мета, зміст і організація управлінського обліку Методы продаж банковских продуктов и услуг

Методы продаж банковских продуктов и услуг Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka” Нормативно–правовые документы Федеральные законы

Нормативно–правовые документы Федеральные законы Почта Банк. Web-анкета и E-commerce

Почта Банк. Web-анкета и E-commerce Проект Деньги. История появления.

Проект Деньги. История появления. Налог на доходы физических лиц

Налог на доходы физических лиц Тема 6. Налог на доходы физических лиц (НДФЛ)

Тема 6. Налог на доходы физических лиц (НДФЛ) Ценность денежных средств

Ценность денежных средств Суб’єкти та об’єкти біржової торгівлі. Біржові угоди

Суб’єкти та об’єкти біржової торгівлі. Біржові угоди Основы бизнес-аналитики. Лекция 11. Сбалансированная система показателей

Основы бизнес-аналитики. Лекция 11. Сбалансированная система показателей Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Организационные основы биржевой деятельности

Организационные основы биржевой деятельности Финансовое планирование

Финансовое планирование Обучающий семинар. Инициативное бюджетирование в Пермском крае

Обучающий семинар. Инициативное бюджетирование в Пермском крае Національний банк України. Платіжні системи та системи переказу коштів

Національний банк України. Платіжні системи та системи переказу коштів Фінансові ресурси інвестування та їх класифікація

Фінансові ресурси інвестування та їх класифікація Теоретические основы финансового менеджмента

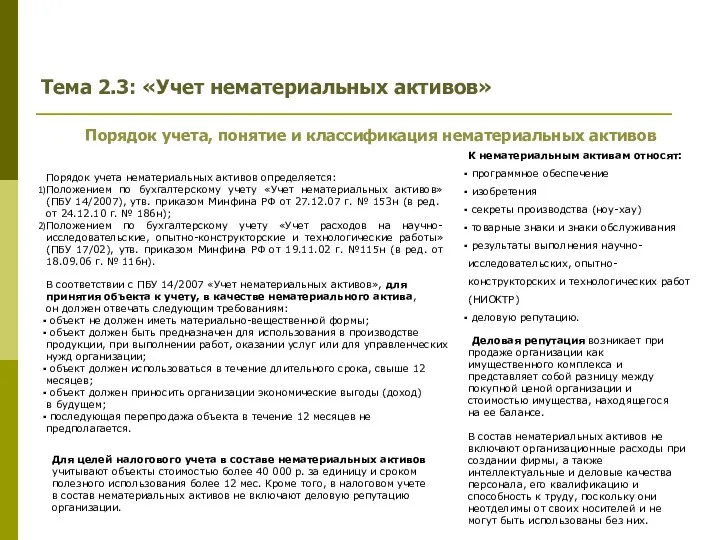

Теоретические основы финансового менеджмента Учет нематериальных активов

Учет нематериальных активов Исследование этапов определения рыночной стоимости помещения (г. Крымск ул. Адагумская д.169 кв. 60)

Исследование этапов определения рыночной стоимости помещения (г. Крымск ул. Адагумская д.169 кв. 60) Кому подходит новый режим?

Кому подходит новый режим? Новые формы индивидуального (персонифицированного) учета и примеры их заполнения

Новые формы индивидуального (персонифицированного) учета и примеры их заполнения Инициативное бюджетирование

Инициативное бюджетирование Налог на профессиональный доход

Налог на профессиональный доход Коммерческое предложение для партнеров. Банк Русский Стандарт

Коммерческое предложение для партнеров. Банк Русский Стандарт Виды налогов. Налоговый учет

Виды налогов. Налоговый учет