- Учет нематериальных активов

Содержание

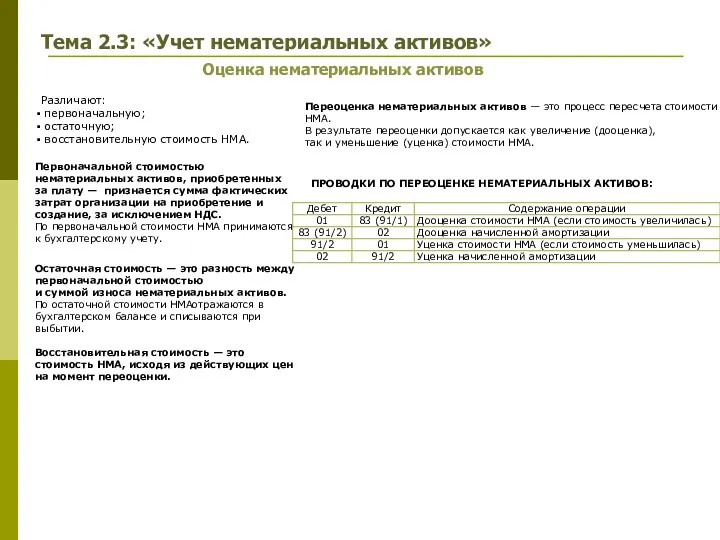

- 2. Тема 2.3: «Учет нематериальных активов» Оценка нематериальных активов Различают: первоначальную; остаточную; восстановительную стоимость НМА. Первоначальной стоимостью

- 3. Первичные документы по учету нематериальных активов Единицей учета НМА является отдельный инвентарный объект. Для учета нематериальных

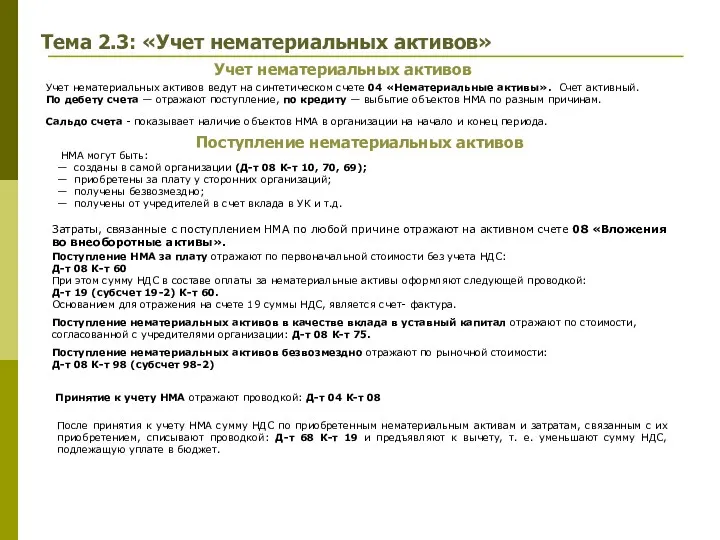

- 4. Учет нематериальных активов Учет нематериальных активов ведут на синтетическом счете 04 «Нематериальные активы». Счет активный. По

- 5. Поступление нематериальных активов Задание: Выписать корреспонденцию счетов по счету: 04 «Нематериальные активы»: Регистром синтетического учета по

- 6. Задача: Решение: (учет приобретения нематериальных активов за плату) Поступление нематериальных активов Организация приобрела исключительные права на

- 7. Задача: Решение: (учет создания нематериального актива) Поступление нематериальных активов Программисты организации разработали программное обеспечение для создания

- 8. Амортизация нематериальных активов Учет амортизации НМА ведут на синтетическом счете 05 «Амортизация нематериальных активов». Счет пассивный.

- 9. Амортизация нематериальных активов Задание: Выписать корреспонденцию счетов по счету: 05 «Амортизация нематериальных активов»: Регистром синтетического учета

- 10. Амортизация нематериальных активов Задача: Решение: (расчет амортизации нематериальных активов линейным способом) Организация включила разработку ноу-хау в

- 11. Амортизация нематериальных активов Задача: Решение: (расчет амортизации нематериальных активов способом списания стоимости по сумме чисел лет

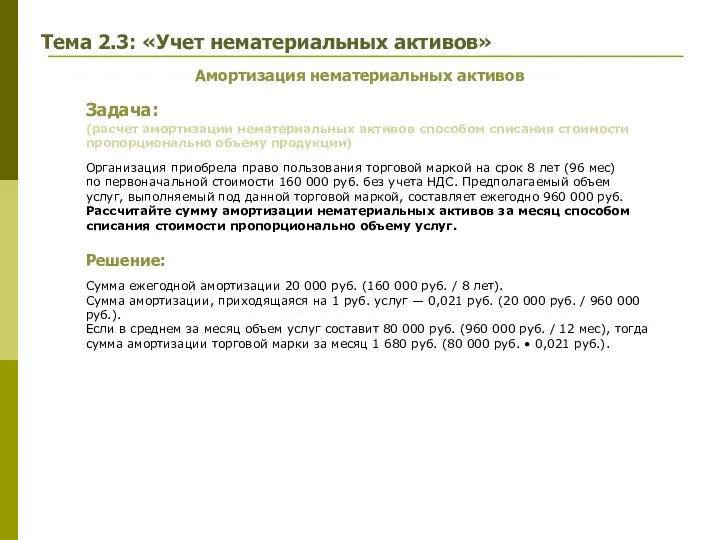

- 12. Амортизация нематериальных активов Задача: Решение: (расчет амортизации нематериальных активов способом списания стоимости пропорционально объему продукции) Организация

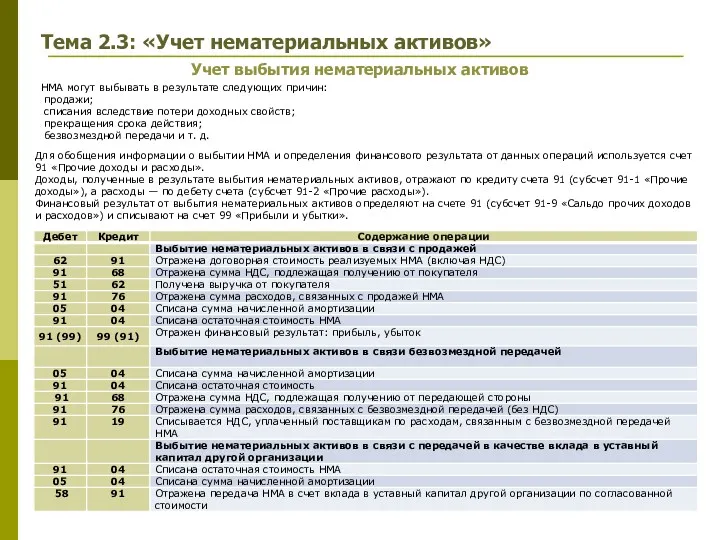

- 13. Учет выбытия нематериальных активов Для обобщения информации о выбытии НМА и определения финансового результата от данных

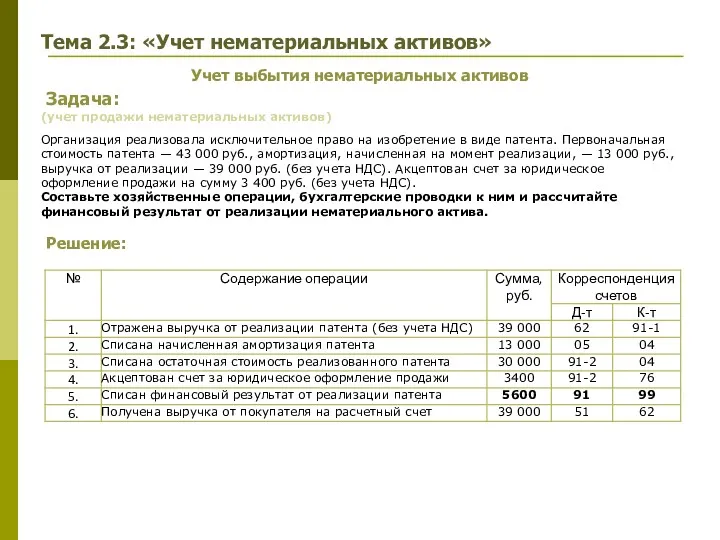

- 14. Учет выбытия нематериальных активов Задача: Решение: (учет продажи нематериальных активов) Организация реализовала исключительное право на изобретение

- 16. Скачать презентацию

Тема 2.3: «Учет нематериальных активов»

Оценка нематериальных активов

Различают:

первоначальную;

остаточную;

восстановительную стоимость

Тема 2.3: «Учет нематериальных активов»

Оценка нематериальных активов

Различают:

первоначальную;

остаточную;

восстановительную стоимость

Первичные документы по учету нематериальных

активов

Единицей учета НМА является отдельный инвентарный

Первичные документы по учету нематериальных

активов

Единицей учета НМА является отдельный инвентарный

Учет нематериальных активов

Учет нематериальных активов ведут на синтетическом счете 04 «Нематериальные

Учет нематериальных активов

Учет нематериальных активов ведут на синтетическом счете 04 «Нематериальные

Поступление нематериальных активов

Задание:

Выписать корреспонденцию счетов по счету:

04 «Нематериальные активы»:

Регистром синтетического учета

Поступление нематериальных активов

Задание:

Выписать корреспонденцию счетов по счету:

04 «Нематериальные активы»:

Регистром синтетического учета

Задача:

Решение:

(учет приобретения нематериальных активов за плату)

Поступление нематериальных активов

Организация приобрела исключительные права

Задача:

Решение:

(учет приобретения нематериальных активов за плату)

Поступление нематериальных активов

Организация приобрела исключительные права

Задача:

Решение:

(учет создания нематериального актива)

Поступление нематериальных активов

Программисты организации разработали программное обеспечение для

Задача:

Решение:

(учет создания нематериального актива)

Поступление нематериальных активов

Программисты организации разработали программное обеспечение для

Амортизация нематериальных активов

Учет амортизации НМА ведут на синтетическом счете 05 «Амортизация

Амортизация нематериальных активов

Учет амортизации НМА ведут на синтетическом счете 05 «Амортизация

Амортизация нематериальных активов

Задание:

Выписать корреспонденцию счетов по счету:

05 «Амортизация нематериальных активов»:

Регистром синтетического

Амортизация нематериальных активов

Задание:

Выписать корреспонденцию счетов по счету:

05 «Амортизация нематериальных активов»:

Регистром синтетического

Амортизация нематериальных активов

Задача:

Решение:

(расчет амортизации нематериальных активов линейным способом)

Организация включила разработку ноу-хау

Амортизация нематериальных активов

Задача:

Решение:

(расчет амортизации нематериальных активов линейным способом)

Организация включила разработку ноу-хау

Амортизация нематериальных активов

Задача:

Решение:

(расчет амортизации нематериальных активов способом списания стоимости по сумме

Амортизация нематериальных активов

Задача:

Решение:

(расчет амортизации нематериальных активов способом списания стоимости по сумме

Амортизация нематериальных активов

Задача:

Решение:

(расчет амортизации нематериальных активов способом списания стоимости пропорционально объему

Амортизация нематериальных активов

Задача:

Решение:

(расчет амортизации нематериальных активов способом списания стоимости пропорционально объему

Учет выбытия нематериальных активов

Для обобщения информации о выбытии НМА и определения

Учет выбытия нематериальных активов

Для обобщения информации о выбытии НМА и определения

Учет выбытия нематериальных активов

Задача:

Решение:

(учет продажи нематериальных активов)

Организация реализовала исключительное право на

Учет выбытия нематериальных активов

Задача:

Решение:

(учет продажи нематериальных активов)

Организация реализовала исключительное право на

Финансовая основа местного самоуправления

Финансовая основа местного самоуправления Тренинг по финасовой грамотности. Личный финансовый план. Занятие 2

Тренинг по финасовой грамотности. Личный финансовый план. Занятие 2 Вклад Альянса ФМС УрФО в развитие местных сообществ

Вклад Альянса ФМС УрФО в развитие местных сообществ Задачи органов власти и местного самоуправления по реализации ППМИ в субъекте РФ

Задачи органов власти и местного самоуправления по реализации ППМИ в субъекте РФ Характеристика основных методов снижения экономического риска. Системаа методов управления рисками предприятия

Характеристика основных методов снижения экономического риска. Системаа методов управления рисками предприятия Деньги, кредит, банки

Деньги, кредит, банки Практическая бухгалтерия

Практическая бухгалтерия Товарные потери при транспортировке, хранении, продаже товаров и при небрежном обращении

Товарные потери при транспортировке, хранении, продаже товаров и при небрежном обращении Pénzáramlások kimutatása

Pénzáramlások kimutatása Государственный бюджет как основа централизованных финансов

Государственный бюджет как основа централизованных финансов Этапы становления и развития финансовой системы

Этапы становления и развития финансовой системы Налог на добавленную стоимость (НДС) при ввозе товара, порядок его установления и применения

Налог на добавленную стоимость (НДС) при ввозе товара, порядок его установления и применения Present value essentials

Present value essentials Федеральное казначейство

Федеральное казначейство Қаржы саласындағы мемлекеттік басқару мен жоспарлау

Қаржы саласындағы мемлекеттік басқару мен жоспарлау Бухгалтерский баланс

Бухгалтерский баланс Денежное обращение и равновесие на денежном рынке

Денежное обращение и равновесие на денежном рынке Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Финансовый взлет

Финансовый взлет О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований

О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований НДФЛ и страховые взносы 2023

НДФЛ и страховые взносы 2023 Коммерческие банки: их виды, операции и регулирование деятельности

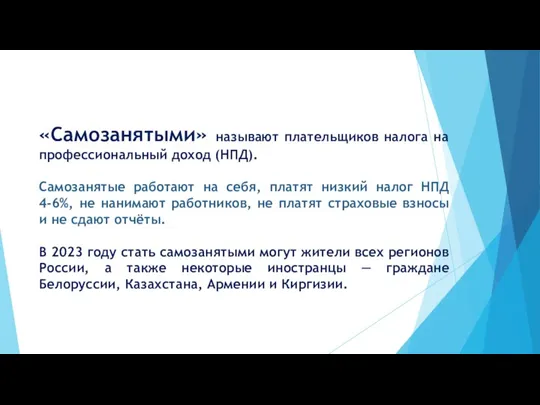

Коммерческие банки: их виды, операции и регулирование деятельности Самозанятость

Самозанятость Персональное предложение для сотрудников ГК Xsolla

Персональное предложение для сотрудников ГК Xsolla Подходы к оценке стоимости коммерческого банка. Тема 5

Подходы к оценке стоимости коммерческого банка. Тема 5 Фінансові інвестиції

Фінансові інвестиції Страхование финансовых рисков

Страхование финансовых рисков Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі