- Коммерческие банки: их виды, операции и регулирование деятельности

Содержание

- 2. Содержание Коммерческий банк, его сущность, порядок организации Функции коммерческого банка Операции коммерческих банков 3.1. Пассивные операции

- 3. 1. Коммерческий банк, его сущность, порядок организации Коммерческий банк - это коммерческое учреждение, созданное для привлечения

- 4. Принципы деятельности банка работа в пределах имеющихся ресурсов; юридическая независимость и экономическая самостоятельность кредитных учреждений; рыночный

- 5. 2. Функции коммерческого банка 1. Аккумуляция и мобилизация временно свободных денежных средств и превращение их в

- 6. 3.Операции коммерческих банков Операции коммерческих банков представляют собой конкретное проявление банковских функций на практике. Услуги коммерческих

- 7. 3.1. Пассивные операции банков Пассивные операции - это операции по привлечению средств в банки и формированию

- 8. Пассивные операции включают: привлечение средств на расчетные и текущие счета юридических и физических лиц; открытие срочных

- 9. Пассивы банка Собственные средства ( капитал); Привлеченные средства; Заемные средства.

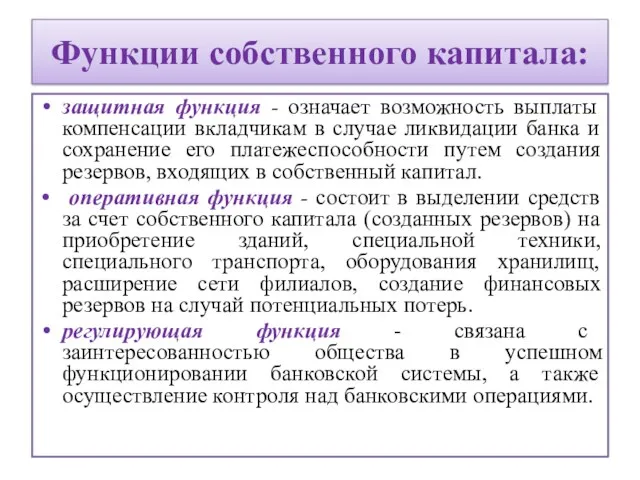

- 10. Функции собственного капитала: защитная функция - означает возможность выплаты компенсации вкладчикам в случае ликвидации банка и

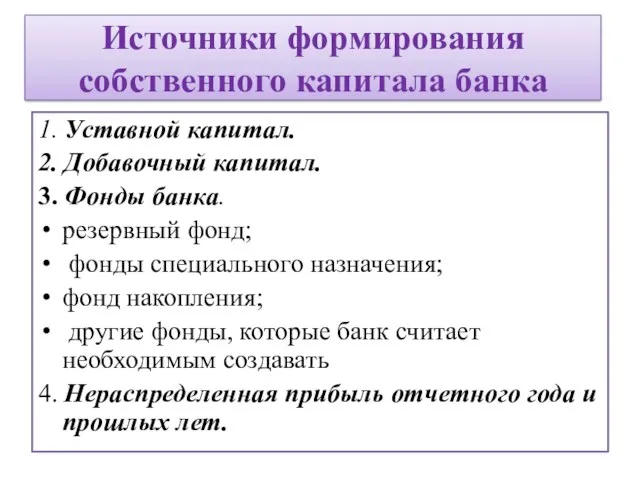

- 11. Источники формирования собственного капитала банка 1. Уставной капитал. 2. Добавочный капитал. 3. Фонды банка. резервный фонд;

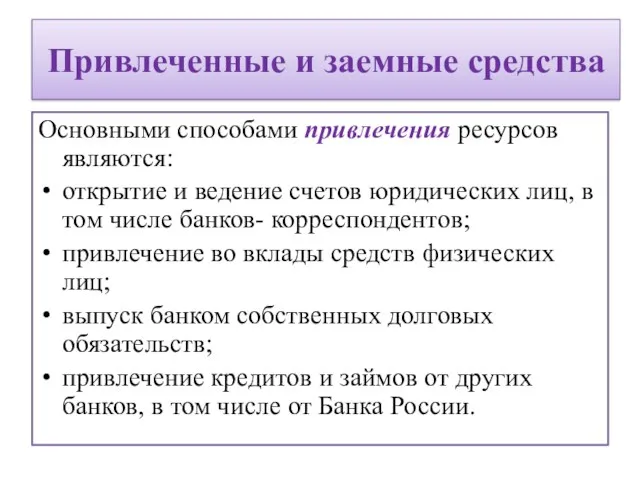

- 12. Привлеченные и заемные средства Основными способами привлечения ресурсов являются: открытие и ведение счетов юридических лиц, в

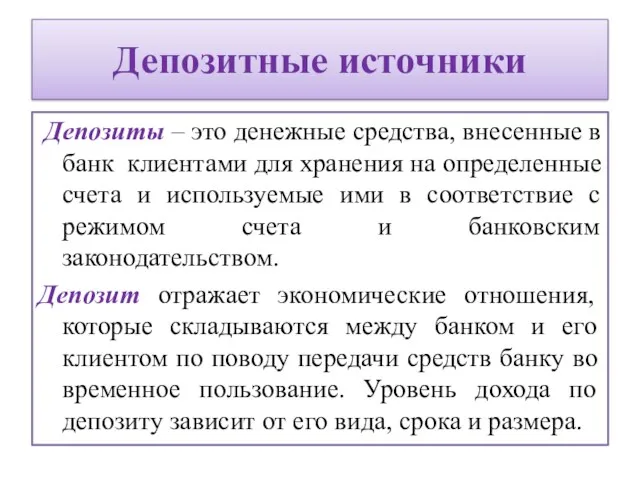

- 13. Депозитные источники Депозиты – это денежные средства, внесенные в банк клиентами для хранения на определенные счета

- 14. Виды депозитов По экономическому содержанию, форме назначения и возврата депозиты включают 3 группы: срочные депозиты –

- 15. Не депозитные (прочие) привлеченные средства В основном приобретаются на рынке на конкурсной основе для поддержания банками

- 16. 3.2. Активные операции банков Активные операции – это операции, посредством которых банки размещают имеющиеся в их

- 17. Виды активных операций По экономическому содержанию активные операции включают: ссудные и учетно-ссудные операции; расчетные; кассовые; инвестиционные

- 18. Ссудные операции Ссудные операции – это операции по предоставлению (выдаче) средств заемщику на условиях срочности, возвратности

- 19. Кредитный договор это договор банка с клиентом, в котором в письменной форме оговариваются все условия предстоящей

- 20. Активные операции Расчетные операции - это операции по зачислению и списанию средств со счетов клиентов, в

- 21. Активные операции Инвестиционные и фондовые операции – это операции по инвестированию банком своих средств в ценные

- 22. Активные операции К фондовым операциям с ценными бумагами относятся: операции с векселями; операции с ценными бумагами,

- 23. Активные операции Валютные операции - это операции по купле-продаже иностранной валюты и иных валютных ценностей, включая

- 24. Активные операции Гарантийные операции – это операции по выдаче банком гарантии (поручительства) уплаты долга клиента третьему

- 25. 3.3. Активно-пассивные операции Активно-пассивные операции банков - это комиссионные, посреднические операции, выполняемые банками по поручению клиентов

- 26. Комиссионные операции включают: операции по инкассированию дебиторской задолженности (получение денег по поручению клиента на основе различных

- 27. 4. Прибыльность и ликвидность банка Прибыль — превышение доходов от банковских услуг над затратами на их

- 28. ОПРЕДЕЛЕНИЕ ПРИБЫЛИ БАНКА Прибыль банка = доходы банка – расходы банка – налоги Прибыль банка =

- 29. Доходы банка: Доходы банка включают; процентные доходы (проценты, полученные по ссудам в рублях и иностранной валюте)

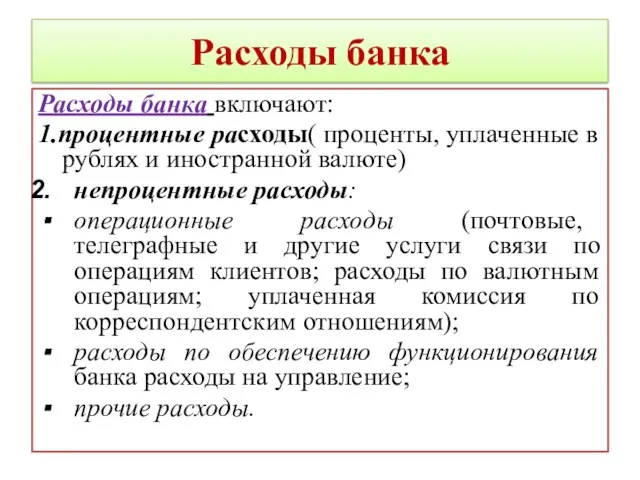

- 30. Расходы банка Расходы банка включают: 1.процентные расходы( проценты, уплаченные в рублях и иностранной валюте) непроцентные расходы:

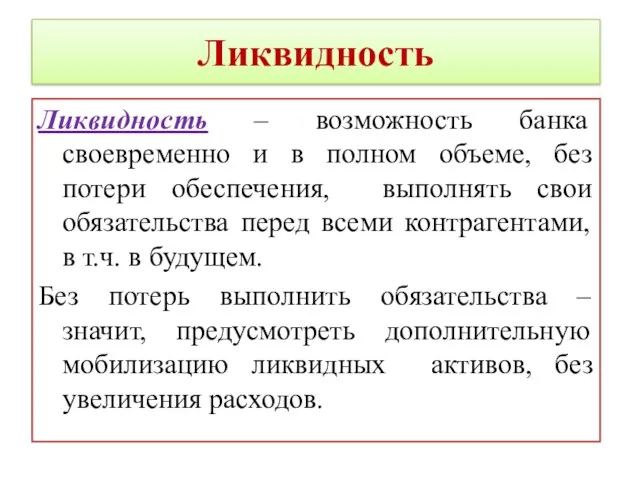

- 31. Ликвидность Ликвидность – возможность банка своевременно и в полном объеме, без потери обеспечения, выполнять свои обязательства

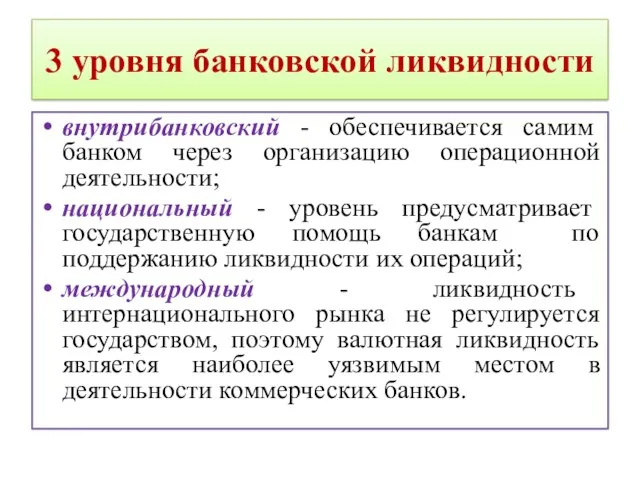

- 32. 3 уровня банковской ликвидности внутрибанковский - обеспечивается самим банком через организацию операционной деятельности; национальный - уровень

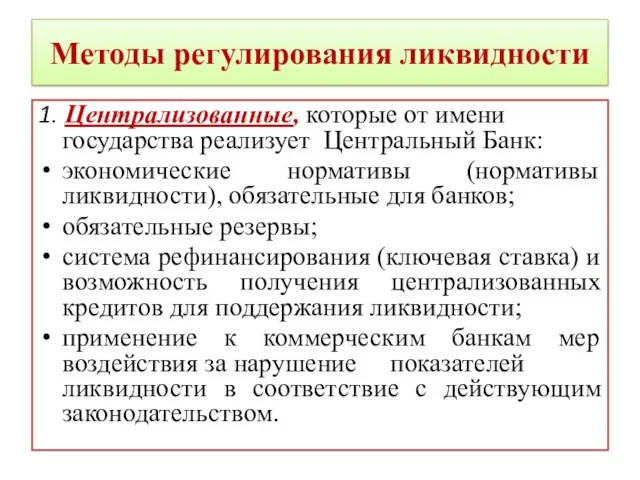

- 33. Методы регулирования ликвидности 1. Централизованные, которые от имени государства реализует Центральный Банк: экономические нормативы (нормативы ликвидности),

- 34. Методы регулирования ликвидности 2. Децентрализованные – сам банк и его персонал поддерживают ликвидность в процессе осуществления

- 35. 5. Банковские риски и управление ими Банковский риск - неопределенность в отношении будущих денежных потоков, вероятность

- 36. Банковский риск Банковский риск означает опасность (возможность) потери банком части своих ресурсов, недополучения доходов или осуществления

- 37. Три категории рисков 1. Финансовые риски. 2. Функциональные риски. 3. Прочие.

- 38. Финансовые риски Они приводят к непредвиденным изменениям в объемах, доходности, структуре активов и пассивов, перетекая один

- 39. Виды финансовых рисков: К финансовым рискам относятся: кредитный риск, риск ликвидности, рыночный риск, процентный риск, валютный

- 40. Функциональные риски Функциональные риски имеют отношение к процессу создания любого продукта или оказания услуги и им

- 41. Виды функциональных рисков К ним относятся: стратегический риск, технологический, риск операционных или накладных расходов ( риск

- 42. Прочие (внешние по отношению к банку) риски К данной группе относятся те нефинансовые риски, которые в

- 43. Прочие виды рисков К этой группе рисков относят: риск несоответствия условиям государственного регулирования; риск потери банком

- 45. Скачать презентацию

Содержание

Коммерческий банк, его сущность, порядок организации

Функции коммерческого банка

Операции

Содержание

Коммерческий банк, его сущность, порядок организации

Функции коммерческого банка

Операции

1. Коммерческий банк, его сущность, порядок организации

Коммерческий банк - это коммерческое

1. Коммерческий банк, его сущность, порядок организации

Коммерческий банк - это коммерческое

Принципы деятельности банка

работа в пределах имеющихся ресурсов;

юридическая независимость и экономическая самостоятельность

Принципы деятельности банка

работа в пределах имеющихся ресурсов;

юридическая независимость и экономическая самостоятельность

2. Функции коммерческого банка

1. Аккумуляция и мобилизация временно свободных денежных средств

2. Функции коммерческого банка

1. Аккумуляция и мобилизация временно свободных денежных средств

3.Операции коммерческих банков

Операции коммерческих банков представляют собой конкретное проявление банковских функций

3.Операции коммерческих банков

Операции коммерческих банков представляют собой конкретное проявление банковских функций

3.1. Пассивные операции банков

Пассивные операции - это операции по привлечению средств

3.1. Пассивные операции банков

Пассивные операции - это операции по привлечению средств

Пассивные операции включают:

привлечение средств на расчетные и текущие счета юридических и

Пассивные операции включают:

привлечение средств на расчетные и текущие счета юридических и

Пассивы банка

Собственные средства ( капитал);

Привлеченные средства;

Заемные средства.

Пассивы банка

Собственные средства ( капитал);

Привлеченные средства;

Заемные средства.

Функции собственного капитала:

защитная функция - означает возможность выплаты компенсации вкладчикам в

Функции собственного капитала:

защитная функция - означает возможность выплаты компенсации вкладчикам в

Источники формирования собственного капитала банка

1. Уставной капитал.

2. Добавочный капитал.

3. Фонды банка.

резервный

Источники формирования собственного капитала банка

1. Уставной капитал.

2. Добавочный капитал.

3. Фонды банка.

резервный

Привлеченные и заемные средства

Основными способами привлечения ресурсов являются:

открытие и ведение счетов

Привлеченные и заемные средства

Основными способами привлечения ресурсов являются:

открытие и ведение счетов

Депозитные источники

Депозиты – это денежные средства, внесенные в банк

Депозитные источники

Депозиты – это денежные средства, внесенные в банк

Виды депозитов

По экономическому содержанию, форме назначения и возврата депозиты включают 3

Виды депозитов

По экономическому содержанию, форме назначения и возврата депозиты включают 3

Не депозитные (прочие) привлеченные средства

В основном приобретаются на рынке на

Не депозитные (прочие) привлеченные средства

В основном приобретаются на рынке на

3.2. Активные операции банков

Активные операции – это операции, посредством которых банки

3.2. Активные операции банков

Активные операции – это операции, посредством которых банки

Виды активных операций

По экономическому содержанию активные операции включают:

ссудные и учетно-ссудные операции;

расчетные;

кассовые;

инвестиционные

Виды активных операций

По экономическому содержанию активные операции включают:

ссудные и учетно-ссудные операции;

расчетные;

кассовые;

инвестиционные

Ссудные операции

Ссудные операции – это операции по предоставлению (выдаче) средств заемщику

Ссудные операции

Ссудные операции – это операции по предоставлению (выдаче) средств заемщику

Кредитный договор

это договор банка с клиентом, в котором в письменной форме

Кредитный договор

это договор банка с клиентом, в котором в письменной форме

Активные операции

Расчетные операции - это операции по зачислению и списанию средств

Активные операции

Расчетные операции - это операции по зачислению и списанию средств

Активные операции

Инвестиционные и фондовые операции – это операции по инвестированию банком

Активные операции

Инвестиционные и фондовые операции – это операции по инвестированию банком

Активные операции

К фондовым операциям с ценными бумагами относятся: операции с векселями;

Активные операции

К фондовым операциям с ценными бумагами относятся: операции с векселями;

Активные операции

Валютные операции - это операции по купле-продаже иностранной валюты и

Активные операции

Валютные операции - это операции по купле-продаже иностранной валюты и

Активные операции

Гарантийные операции – это операции по выдаче банком гарантии (поручительства)

Активные операции

Гарантийные операции – это операции по выдаче банком гарантии (поручительства)

3.3. Активно-пассивные операции

Активно-пассивные операции банков - это комиссионные, посреднические операции,

3.3. Активно-пассивные операции

Активно-пассивные операции банков - это комиссионные, посреднические операции,

Комиссионные операции включают:

операции по инкассированию дебиторской задолженности (получение денег по поручению

Комиссионные операции включают:

операции по инкассированию дебиторской задолженности (получение денег по поручению

4. Прибыльность и ликвидность банка

Прибыль — превышение доходов от банковских услуг

4. Прибыльность и ликвидность банка

Прибыль — превышение доходов от банковских услуг

ОПРЕДЕЛЕНИЕ ПРИБЫЛИ БАНКА

Прибыль банка = доходы банка – расходы банка –

ОПРЕДЕЛЕНИЕ ПРИБЫЛИ БАНКА

Прибыль банка = доходы банка – расходы банка –

Доходы банка:

Доходы банка включают;

процентные доходы (проценты, полученные по ссудам в рублях

Доходы банка:

Доходы банка включают;

процентные доходы (проценты, полученные по ссудам в рублях

Расходы банка

Расходы банка включают:

1.процентные расходы( проценты, уплаченные в рублях и иностранной

Расходы банка

Расходы банка включают:

1.процентные расходы( проценты, уплаченные в рублях и иностранной

Ликвидность

Ликвидность – возможность банка своевременно и в полном объеме, без

Ликвидность

Ликвидность – возможность банка своевременно и в полном объеме, без

3 уровня банковской ликвидности

внутрибанковский - обеспечивается самим банком через организацию операционной

3 уровня банковской ликвидности

внутрибанковский - обеспечивается самим банком через организацию операционной

Методы регулирования ликвидности

1. Централизованные, которые от имени государства реализует Центральный Банк:

экономические

Методы регулирования ликвидности

1. Централизованные, которые от имени государства реализует Центральный Банк:

экономические

Методы регулирования ликвидности

2. Децентрализованные – сам банк и его персонал поддерживают

Методы регулирования ликвидности

2. Децентрализованные – сам банк и его персонал поддерживают

5. Банковские риски и управление ими

Банковский риск - неопределенность в отношении

5. Банковские риски и управление ими

Банковский риск - неопределенность в отношении

Банковский риск

Банковский риск означает опасность (возможность) потери банком части своих ресурсов,

Банковский риск

Банковский риск означает опасность (возможность) потери банком части своих ресурсов,

Три категории рисков

1. Финансовые риски.

2. Функциональные риски.

3. Прочие.

Три категории рисков

1. Финансовые риски.

2. Функциональные риски.

3. Прочие.

Финансовые риски

Они приводят к непредвиденным изменениям в объемах, доходности, структуре активов

Финансовые риски

Они приводят к непредвиденным изменениям в объемах, доходности, структуре активов

Виды финансовых рисков:

К финансовым рискам относятся:

кредитный риск,

риск ликвидности,

рыночный

Виды финансовых рисков:

К финансовым рискам относятся:

кредитный риск,

риск ликвидности,

рыночный

Функциональные риски

Функциональные риски имеют отношение к процессу создания любого продукта или

Функциональные риски

Функциональные риски имеют отношение к процессу создания любого продукта или

Виды функциональных рисков

К ним относятся:

стратегический риск,

технологический,

риск операционных или

Виды функциональных рисков

К ним относятся:

стратегический риск,

технологический,

риск операционных или

Прочие (внешние по отношению к банку) риски

К данной группе относятся те

Прочие (внешние по отношению к банку) риски

К данной группе относятся те

Прочие виды рисков

К этой группе рисков относят:

риск несоответствия условиям государственного

Прочие виды рисков

К этой группе рисков относят:

риск несоответствия условиям государственного

Фінансове забезпечення інвестиційних проектів. (Тема 6)

Фінансове забезпечення інвестиційних проектів. (Тема 6) Эквайринг – как элемент маркетинга 2023 год

Эквайринг – как элемент маркетинга 2023 год Налоговая льгота: понятие и классификация

Налоговая льгота: понятие и классификация Виконання Інвестиційної програми за 2016 рік м.Вінниця

Виконання Інвестиційної програми за 2016 рік м.Вінниця Управление стоимостью проекта

Управление стоимостью проекта Развитие и становление аудита в современной России

Развитие и становление аудита в современной России Материально-техническое обеспечение системы образования

Материально-техническое обеспечение системы образования Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Государственная политика в сфере регулирования доходов населения

Государственная политика в сфере регулирования доходов населения Договір про закупівлю товарів, робіт і послуг

Договір про закупівлю товарів, робіт і послуг Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями

Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями Учетные регистры и формы бухгалтерского учета

Учетные регистры и формы бухгалтерского учета Налог на доходы физических лиц (гл.23 НК РФ)

Налог на доходы физических лиц (гл.23 НК РФ) Теоретические основы операций по доставке и инкассации денежных средств

Теоретические основы операций по доставке и инкассации денежных средств Қазақстанның зейнетақы

Қазақстанның зейнетақы Client lifecycle management: specific features (a case study of Western union company)

Client lifecycle management: specific features (a case study of Western union company) Урок 53. Государственный бюджет

Урок 53. Государственный бюджет Ценные бумаги

Ценные бумаги Бюджетный процесс. Омская область

Бюджетный процесс. Омская область Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Понятие бюджетирования. Сущность и функции бюджетирования

Понятие бюджетирования. Сущность и функции бюджетирования Банкротство предприятий: сущность, проблемы и меры предупреждения

Банкротство предприятий: сущность, проблемы и меры предупреждения Фондовый рынок. Финансовый рынок

Фондовый рынок. Финансовый рынок Порядок определения Н(М)ЦК. Методика составления сметы контракта

Порядок определения Н(М)ЦК. Методика составления сметы контракта Сущность и особенности инвестиционной деятельности. Тема 1

Сущность и особенности инвестиционной деятельности. Тема 1 Вебинар. Программа страхования от НС

Вебинар. Программа страхования от НС Учет собственного капитала

Учет собственного капитала Оценка стоимости нематериальных активов и интеллектуальной собственности

Оценка стоимости нематериальных активов и интеллектуальной собственности