- Управление стоимостью проекта

Содержание

- 2. Цель лекции Бюджет проекта Методы оценки стоимости Контроль за исполнением проекта Прогноз сроков и стоимости завершения

- 3. Процессы PMBoK Стоимостная оценка – определение примерной стоимости ресурсов, необходимых для выполнения операций проекта. Разработка бюджета

- 4. Cost Estimating Стоимостная оценка Оценка стоимости Оценка затрат Составление сметы проекта … Управление стоимостью / Базовые

- 5. Стоимостная оценка: входы Факторы внешней среды предприятия Активы организационного процесса Описание содержания проекта Иерархическая структура работ

- 6. Стоимостная оценка: инструменты и техники Оценка по аналогам Определение ставок стоимости ресурсов Оценка "снизу вверх" Параметрическая

- 7. Стоимостная оценка: выходы Оценка стоимости операции Вспомогательные данные для оценки стоимости операции Запрошенные изменения План управления

- 8. План управления стоимостью План управления стоимостью определяет формат и критерии планирования, структуры, оценки, бюджета и контроля

- 9. Методы оценки Экспертная оценка Оценка по аналогам Параметрическая оценка Оценка снизу вверх

- 10. Точность оценки 75% -25% Порядок величины (Order of Magnitude) -10% -5% 25% 10% Приблизительная оценка (Preliminary)

- 11. Метод оценки по аналогам Использование опыта команды, компании, конкурентов. Схема реализации: Найти объект-аналог (проект, задачу, ресурс

- 12. Методы параметрических оценок Применение математических моделей SLIM (Software Life-cycle Model) COCOMO (COnstructive COst MOdel) Из опыта:

- 13. Методы параметрических оценок Наиболее надежен, если: для разработки модели используется достоверная историческая информация параметры, используемые в

- 14. Оценка снизу вверх Оценка снизу вверх – метод индивидуальной оценки каждого задания с последующим суммированием всех

- 15. Методы оценки от теории к практике Для оценки стоимости проекта на ранних стадия используется параметрическая оценка

- 16. Разработка бюджета расходов: входы Описание содержания проекта Иерархическая структура работ Словарь ИСР Оценка стоимости операций Вспомогательные

- 17. Разработка бюджета расходов: инструменты и техники Суммирование стоимости Анализ резервов Параметрическая оценка Согласование объемов финансирования Управление

- 18. Разработка бюджета расходов: выходы Базовый план по стоимости Требования к финансированию проекта План управления стоимостью (обновления)

- 19. Бюджет проекта Смета проекта — постатейный список доходов и расходов необходимых для осуществления проекта Бюджет проекта

- 20. Базовый план по стоимости $ Время Кумулятивные значения Базовый план по стоимости Требования к финансированию Управленческий

- 21. Управление стоимостью: входы Базовый план по стоимости Требования к финансированию проекта Отчеты об исполнении Информация об

- 22. Управление стоимостью: инструменты и техники Система управления изменениями стоимости Анализ измерения эффективности Прогнозирование Анализ эффективности исполнения

- 23. Управление стоимостью: выходы Стоимостная оценка (обновления) Базовый план по стоимости (обновления) Измерения эффективности Прогнозируемое завершение Запрошенные

- 24. Контроль за исполнением Субъективный: Ощущения менеджера и команды Ощущения заказчика Объективный: Актуальный график проекта, сравнение с

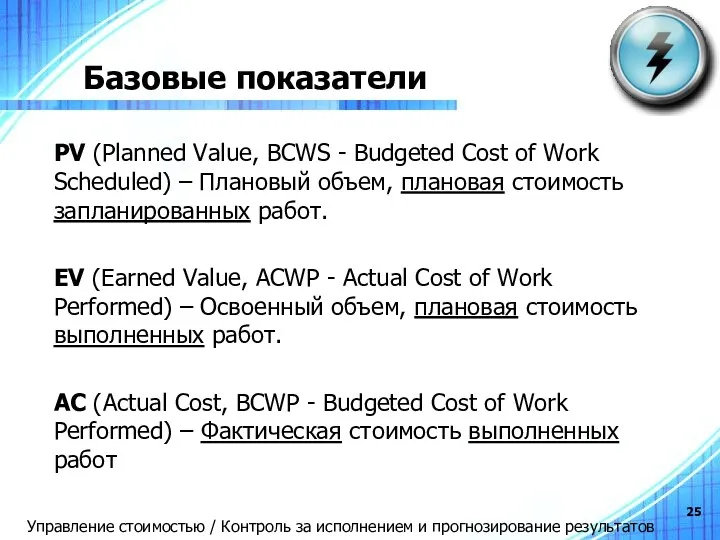

- 25. Базовые показатели PV (Planned Value, BCWS - Budgeted Cost of Work Scheduled) – Плановый объем, плановая

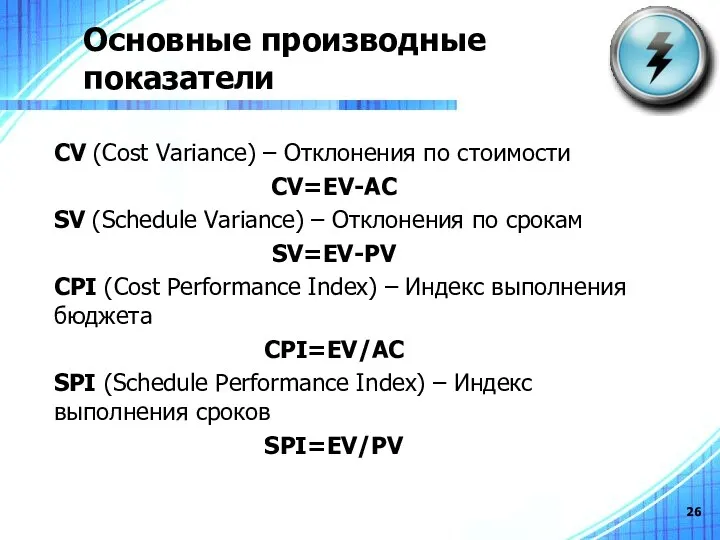

- 26. Основные производные показатели СV (Cost Variance) – Отклонения по стоимости CV=EV-AC SV (Schedule Variance) – Отклонения

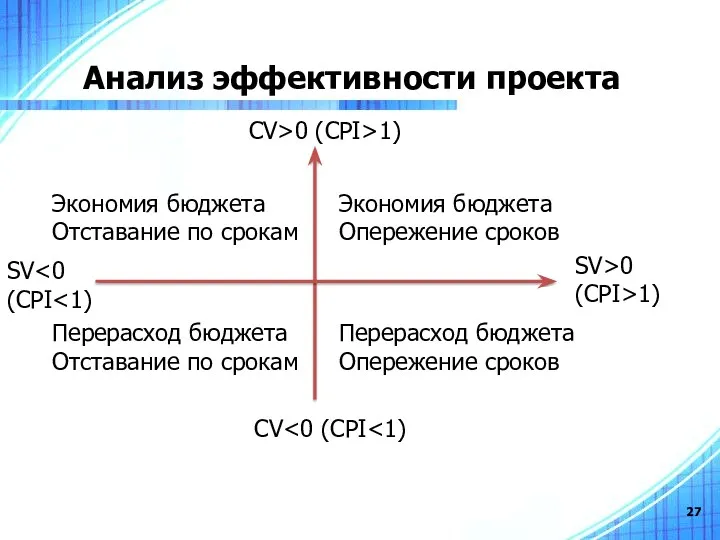

- 27. Анализ эффективности проекта Экономия бюджета Отставание по срокам Экономия бюджета Опережение сроков Перерасход бюджета Отставание по

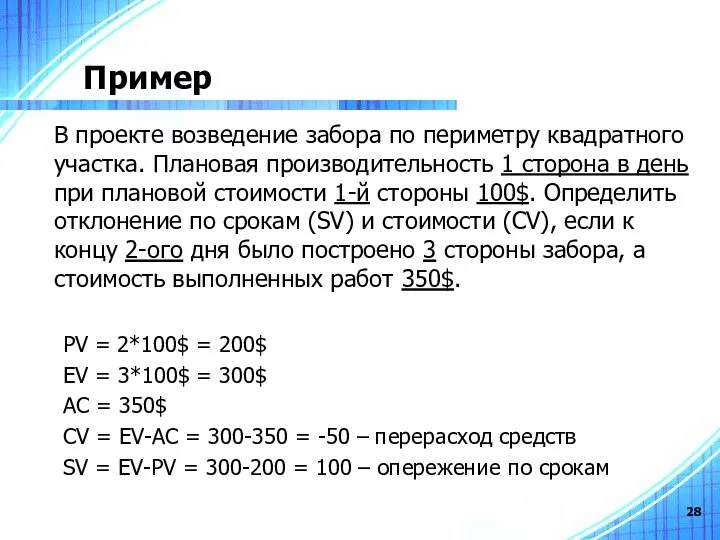

- 28. Пример В проекте возведение забора по периметру квадратного участка. Плановая производительность 1 сторона в день при

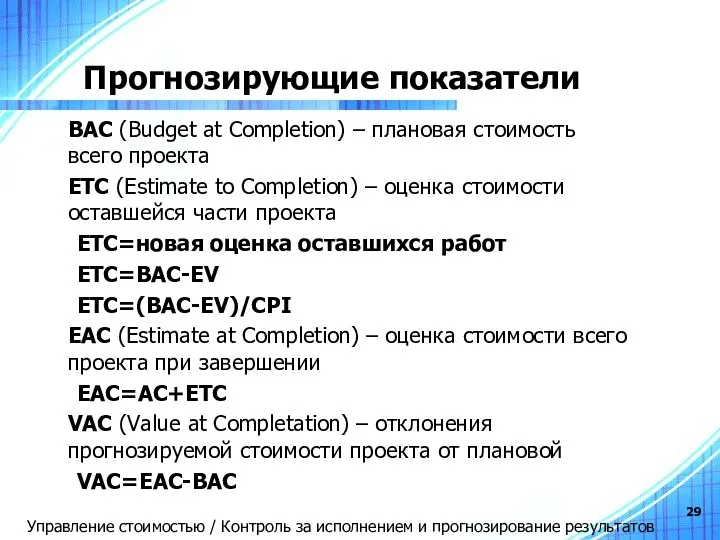

- 29. Прогнозирующие показатели BAC (Budget at Completion) – плановая стоимость всего проекта ETC (Estimate to Completion) –

- 30. Упражнение Вы должны построить квадратный забор. Чтобы построить одну сторону забора требуется потратить 1 день и

- 31. Ответ

- 32. Инвестиционная привлекательность проекта Всякий ли проект действительно нужно реализовывать? Выгоден? Как посчитать, выгоден ли проект? Как

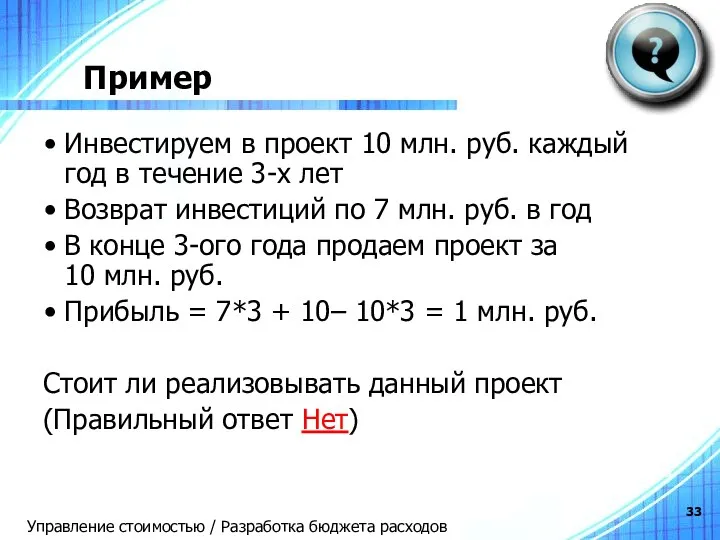

- 33. Пример Инвестируем в проект 10 млн. руб. каждый год в течение 3-х лет Возврат инвестиций по

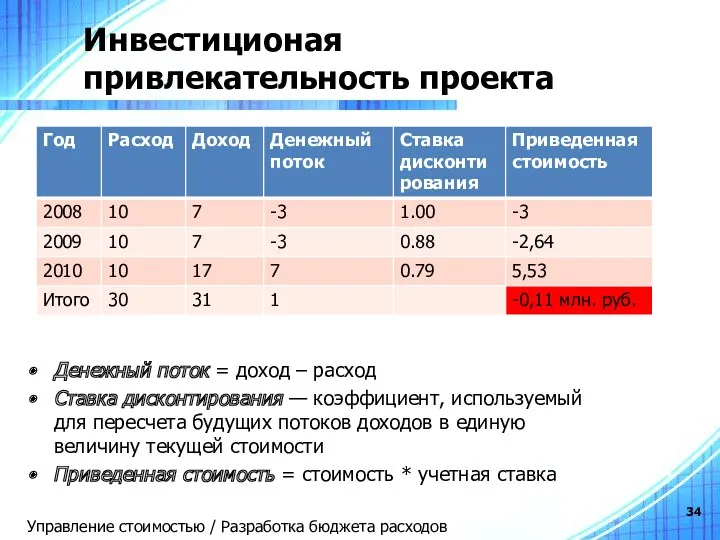

- 34. Инвестиционая привлекательность проекта Денежный поток = доход – расход Ставка дисконтирования — коэффициент, используемый для пересчета

- 35. Точка безубыточности в теории $ Время Точка безубыточности Прибыль Инвестиции

- 36. Точка безубыточности на практике $ Время Точка безубыточности Прибыль Инвестиции

- 37. Сравнение двух проектов Период окупаемости – период времени до момента, когда чистый поток денежных средств станет

- 38. Диалог из жизни Менеджер IT проекта: По моим оценкам проект будет реализован в течении 9 месяцев

- 40. Скачать презентацию

Цель лекции

Бюджет проекта

Методы оценки стоимости

Контроль за исполнением проекта

Прогноз сроков и стоимости

Цель лекции

Бюджет проекта

Методы оценки стоимости

Контроль за исполнением проекта

Прогноз сроков и стоимости

Процессы PMBoK

Стоимостная оценка – определение примерной стоимости ресурсов, необходимых для

Процессы PMBoK

Стоимостная оценка – определение примерной стоимости ресурсов, необходимых для

Cost Estimating

Стоимостная оценка

Оценка стоимости

Оценка затрат

Составление сметы проекта

…

Управление стоимостью / Базовые определения

Cost Estimating

Стоимостная оценка

Оценка стоимости

Оценка затрат

Составление сметы проекта

…

Управление стоимостью / Базовые определения

Стоимостная оценка: входы

Факторы внешней среды предприятия

Активы организационного процесса

Описание содержания проекта

Иерархическая структура

Стоимостная оценка: входы

Факторы внешней среды предприятия

Активы организационного процесса

Описание содержания проекта

Иерархическая структура

Стоимостная оценка:

инструменты и техники

Оценка по аналогам

Определение ставок стоимости ресурсов

Оценка "снизу

Стоимостная оценка:

инструменты и техники

Оценка по аналогам

Определение ставок стоимости ресурсов

Оценка "снизу

Стоимостная оценка: выходы

Оценка стоимости операции

Вспомогательные данные для оценки стоимости операции

Запрошенные изменения

План

Стоимостная оценка: выходы

Оценка стоимости операции

Вспомогательные данные для оценки стоимости операции

Запрошенные изменения

План

План управления стоимостью

План управления стоимостью определяет формат и критерии планирования, структуры,

План управления стоимостью

План управления стоимостью определяет формат и критерии планирования, структуры,

Методы оценки

Экспертная оценка

Оценка по аналогам

Параметрическая оценка

Оценка снизу вверх

Методы оценки

Экспертная оценка

Оценка по аналогам

Параметрическая оценка

Оценка снизу вверх

Точность оценки

75%

-25%

Порядок величины

(Order of Magnitude)

-10%

-5%

25%

10%

Приблизительная оценка

(Preliminary)

Окончательная оценка

(Definitive)

Время

%

Управление стоимостью / Методы оценки

Точность оценки

75%

-25%

Порядок величины

(Order of Magnitude)

-10%

-5%

25%

10%

Приблизительная оценка

(Preliminary)

Окончательная оценка

(Definitive)

Время

%

Управление стоимостью / Методы оценки

Метод оценки по аналогам

Использование опыта команды, компании, конкурентов.

Схема реализации:

Найти объект-аналог (проект,

Метод оценки по аналогам

Использование опыта команды, компании, конкурентов.

Схема реализации:

Найти объект-аналог (проект,

Методы

параметрических оценок

Применение математических моделей

SLIM (Software Life-cycle Model)

COCOMO (COnstructive COst MOdel)

Из

Методы

параметрических оценок

Применение математических моделей

SLIM (Software Life-cycle Model)

COCOMO (COnstructive COst MOdel)

Из

Методы

параметрических оценок

Наиболее надежен, если:

для разработки модели используется достоверная историческая информация

параметры,

Методы

параметрических оценок

Наиболее надежен, если:

для разработки модели используется достоверная историческая информация

параметры,

Оценка снизу вверх

Оценка снизу вверх – метод индивидуальной оценки каждого задания

Оценка снизу вверх

Оценка снизу вверх – метод индивидуальной оценки каждого задания

Методы оценки

от теории к практике

Для оценки стоимости проекта на ранних

Методы оценки

от теории к практике

Для оценки стоимости проекта на ранних

Разработка бюджета расходов: входы

Описание содержания проекта

Иерархическая структура работ

Словарь ИСР

Оценка стоимости операций

Вспомогательные

Разработка бюджета расходов: входы

Описание содержания проекта

Иерархическая структура работ

Словарь ИСР

Оценка стоимости операций

Вспомогательные

Разработка бюджета расходов:

инструменты и техники

Суммирование стоимости

Анализ резервов

Параметрическая оценка

Согласование объемов финансирования

Управление

Разработка бюджета расходов:

инструменты и техники

Суммирование стоимости

Анализ резервов

Параметрическая оценка

Согласование объемов финансирования

Управление

Разработка бюджета расходов: выходы

Базовый план по стоимости

Требования к финансированию проекта

План управления

Разработка бюджета расходов: выходы

Базовый план по стоимости

Требования к финансированию проекта

План управления

Бюджет проекта

Смета проекта — постатейный список доходов и расходов необходимых для

Бюджет проекта

Смета проекта — постатейный список доходов и расходов необходимых для

Базовый план по стоимости

$

Время

Кумулятивные значения

Базовый план

по стоимости

Требования

к финансированию

Управленческий

резерв

Базовый план по стоимости

$

Время

Кумулятивные значения

Базовый план

по стоимости

Требования

к финансированию

Управленческий

резерв

Управление стоимостью: входы

Базовый план по стоимости

Требования к финансированию проекта

Отчеты об исполнении

Информация

Управление стоимостью: входы

Базовый план по стоимости

Требования к финансированию проекта

Отчеты об исполнении

Информация

Управление стоимостью:

инструменты и техники

Система управления изменениями стоимости

Анализ измерения эффективности

Прогнозирование

Анализ эффективности

Управление стоимостью:

инструменты и техники

Система управления изменениями стоимости

Анализ измерения эффективности

Прогнозирование

Анализ эффективности

Управление стоимостью: выходы

Стоимостная оценка (обновления)

Базовый план по стоимости (обновления)

Измерения эффективности

Прогнозируемое завершение

Запрошенные

Управление стоимостью: выходы

Стоимостная оценка (обновления)

Базовый план по стоимости (обновления)

Измерения эффективности

Прогнозируемое завершение

Запрошенные

Контроль за исполнением

Субъективный:

Ощущения менеджера и команды

Ощущения заказчика

Объективный:

Актуальный график проекта, сравнение

Контроль за исполнением

Субъективный:

Ощущения менеджера и команды

Ощущения заказчика

Объективный:

Актуальный график проекта, сравнение

Базовые показатели

PV (Planned Value, BCWS - Budgeted Cost of Work Scheduled)

Базовые показатели

PV (Planned Value, BCWS - Budgeted Cost of Work Scheduled)

Основные производные показатели

СV (Cost Variance) – Отклонения по стоимости

CV=EV-AC

SV (Schedule

Основные производные показатели

СV (Cost Variance) – Отклонения по стоимости

CV=EV-AC

SV (Schedule

Анализ эффективности проекта

Экономия бюджета

Отставание по срокам

Экономия бюджета

Опережение сроков

Перерасход бюджета

Отставание по срокам

Перерасход

Анализ эффективности проекта

Экономия бюджета

Отставание по срокам

Экономия бюджета

Опережение сроков

Перерасход бюджета

Отставание по срокам

Перерасход

Пример

В проекте возведение забора по периметру квадратного участка. Плановая производительность 1

Пример

В проекте возведение забора по периметру квадратного участка. Плановая производительность 1

Прогнозирующие показатели

BAC (Budget at Completion) – плановая стоимость всего проекта

ETC (Estimate

Прогнозирующие показатели

BAC (Budget at Completion) – плановая стоимость всего проекта

ETC (Estimate

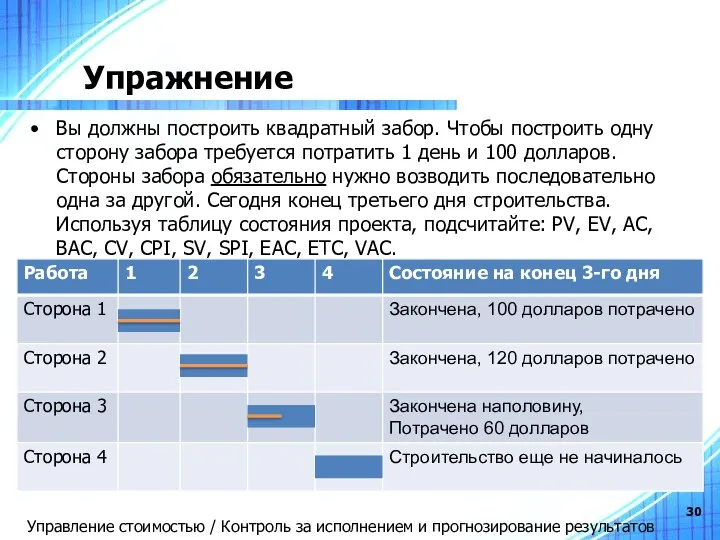

Упражнение

Вы должны построить квадратный забор. Чтобы построить одну сторону забора требуется

Упражнение

Вы должны построить квадратный забор. Чтобы построить одну сторону забора требуется

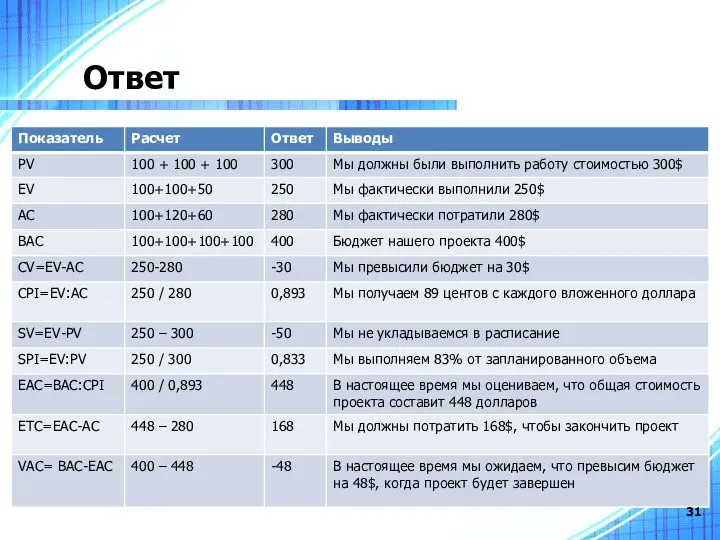

Ответ

Ответ

Инвестиционная привлекательность проекта

Всякий ли проект действительно нужно реализовывать? Выгоден?

Как посчитать, выгоден

Инвестиционная привлекательность проекта

Всякий ли проект действительно нужно реализовывать? Выгоден?

Как посчитать, выгоден

Пример

Инвестируем в проект 10 млн. руб. каждый год в течение 3-х

Пример

Инвестируем в проект 10 млн. руб. каждый год в течение 3-х

Инвестиционая привлекательность проекта

Денежный поток = доход – расход

Ставка дисконтирования — коэффициент,

Инвестиционая привлекательность проекта

Денежный поток = доход – расход

Ставка дисконтирования — коэффициент,

Точка безубыточности в теории

$

Время

Точка безубыточности

Прибыль

Инвестиции

Точка безубыточности в теории

$

Время

Точка безубыточности

Прибыль

Инвестиции

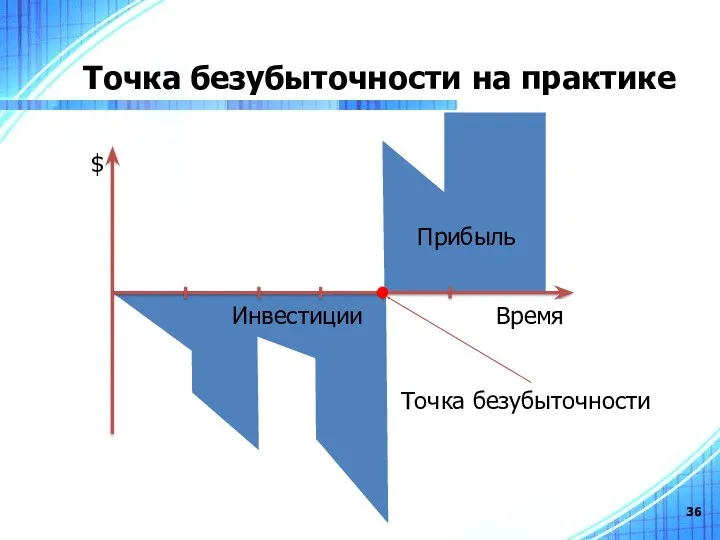

Точка безубыточности на практике

$

Время

Точка безубыточности

Прибыль

Инвестиции

Точка безубыточности на практике

$

Время

Точка безубыточности

Прибыль

Инвестиции

Сравнение двух проектов

Период окупаемости – период времени до момента, когда чистый

Сравнение двух проектов

Период окупаемости – период времени до момента, когда чистый

Диалог из жизни

Менеджер IT проекта: По моим оценкам проект будет реализован

Диалог из жизни

Менеджер IT проекта: По моим оценкам проект будет реализован

Програмно-цільове бюджетування місцевих бюджетів в умовах децентралізації. Правові засади

Програмно-цільове бюджетування місцевих бюджетів в умовах децентралізації. Правові засади Антикризисное управление кредитными организациями

Антикризисное управление кредитными организациями Оборотні активи підприємства

Оборотні активи підприємства Кредитный продукт Овердрафт. Альфа-Банк

Кредитный продукт Овердрафт. Альфа-Банк Затраты как объект управленческого учета. Объекты управленческого учета

Затраты как объект управленческого учета. Объекты управленческого учета Салық механизмі

Салық механизмі МСП БАНК. Продукты банка

МСП БАНК. Продукты банка Пояснение к плановому бюджету на 2018 год

Пояснение к плановому бюджету на 2018 год Структура рынка ценных бумаг

Структура рынка ценных бумаг Урок-игра по финансовой грамотости

Урок-игра по финансовой грамотости Javne finansije. Lekcija 10

Javne finansije. Lekcija 10 Эволюция мировой валютной системы

Эволюция мировой валютной системы Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2

Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2 Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля

Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Подоходный налог

Подоходный налог Практическая бухгалтерия

Практическая бухгалтерия Податкова система

Податкова система Договор в налоговом праве

Договор в налоговом праве Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6)

Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6) Бухгалтерский учет денежных средств

Бухгалтерский учет денежных средств Токійська фондова біржа

Токійська фондова біржа Доходы предприятия

Доходы предприятия Инструменты финансового рынка

Инструменты финансового рынка Самострахування. Недоліки та переваги

Самострахування. Недоліки та переваги Банковские услуги

Банковские услуги Роль банків і небанківських фінансових установ в активізації соціально-економічного розвитку України та регіонів

Роль банків і небанківських фінансових установ в активізації соціально-економічного розвитку України та регіонів Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт

Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт