- Оборотні активи підприємства

Содержание

- 2. 1. Поняття та склад оборотних фондів підприємства Оборотні кошти (активи) – сукупність коштів підприємства, що авансуються

- 3. Оборотний капітал проходить три стадії кругообігу: грошову, виробничу й товарну. Г — Т ... В ...

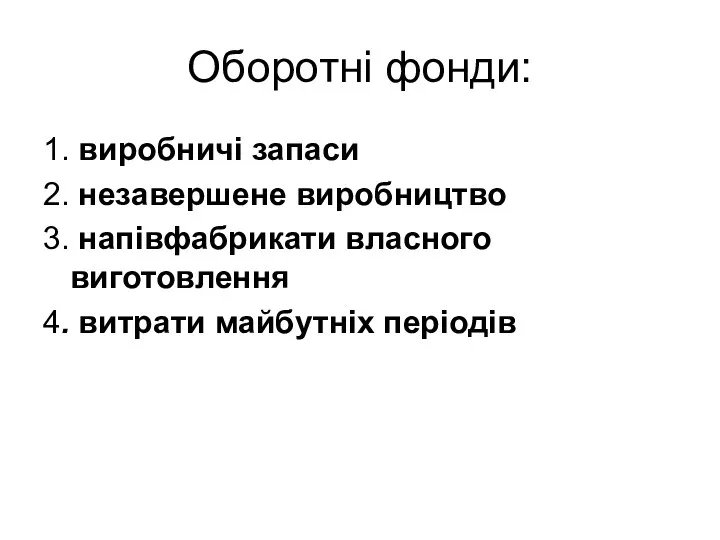

- 5. Оборотні фонди: 1. виробничі запаси 2. незавершене виробництво 3. напівфабрикати власного виготовлення 4. витрати майбутніх періодів

- 6. Фонди обігу: готова продукція товари на складі дебіторська заборгованість гроші у розрахунках

- 7. Структура оборотних коштів — це питома вага вартості окремих статей оборотних виробничих фондів і фондів обігу

- 8. Залежно від методів планування ОбК бувають: 1. Нормовані (оборотні кошти у виробничих запасах, незавершеному виробництві та

- 9. Система організації оборотних коштів 1. самостійність щодо управління ОбК 2. розрахунок оптимальної потреби в ОбК 3.

- 10. 2. Нормування оборотних коштів Значення: Безперебійність процесу виробництва Ефективне використання Виконання плану виробництва Режим економії, мінімізація

- 11. Методи нормування: Аналітичний (дослідно-статистичний) метод Коефіцієнтний метод Метод прямого рахунку

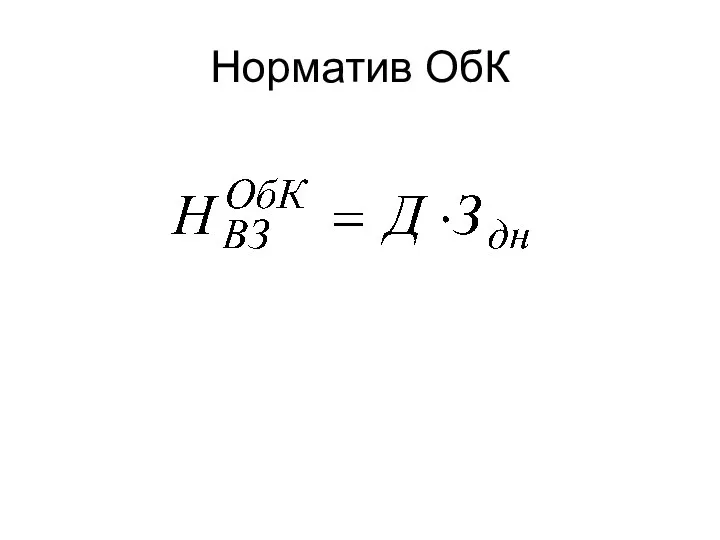

- 12. Норматив ОбК

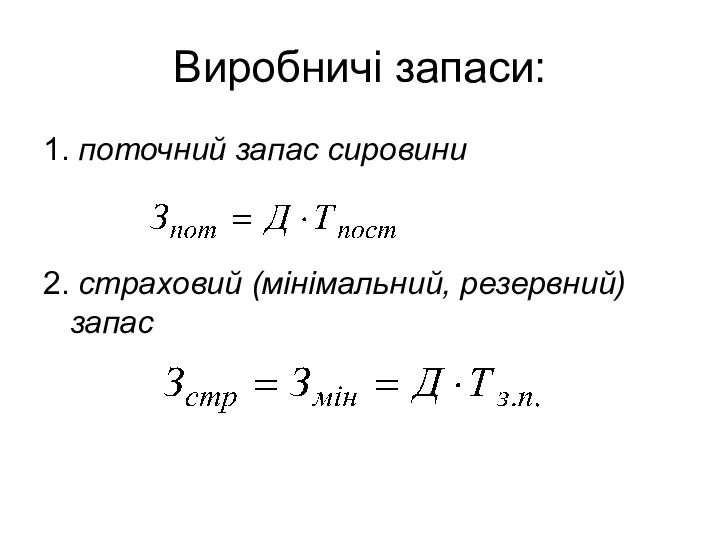

- 13. Виробничі запаси: 1. поточний запас сировини 2. страховий (мінімальний, резервний) запас

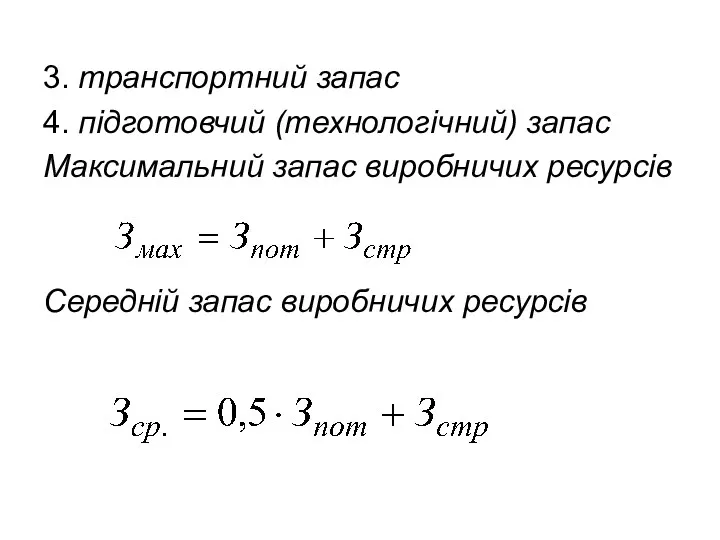

- 14. 3. транспортний запас 4. підготовчий (технологічний) запас Максимальний запас виробничих ресурсів Середній запас виробничих ресурсів

- 15. 3. ДЖЕРЕЛА ФОРМУВАННЯ ОБОРОТНИХ КОШТІВ Власні джерела формування оборотних коштів: статутний капітал (фонд), відрахування від прибутку

- 16. Використання банківських кредитів для формування оборотних коштів Сума кредиту з урахуванням залишку нормованих товарно-матеріальних цінностей визначається

- 17. Залучення коштів інших суб’єктів господарювання: Кошти інших кредиторів, Комерційний кредит

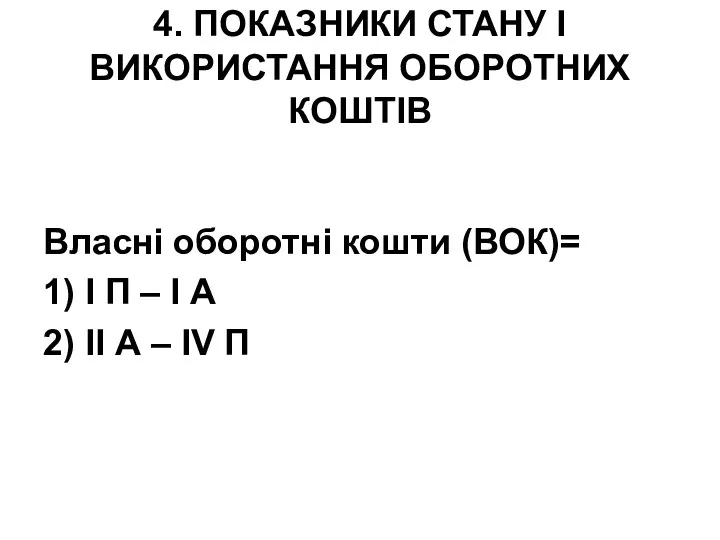

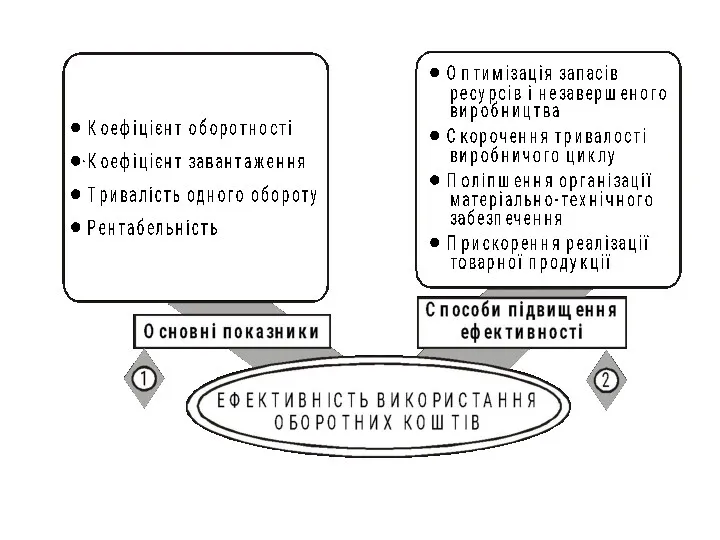

- 18. 4. ПОКАЗНИКИ СТАНУ І ВИКОРИСТАННЯ ОБОРОТНИХ КОШТІВ Власні оборотні кошти (ВОК)= 1) І П – І

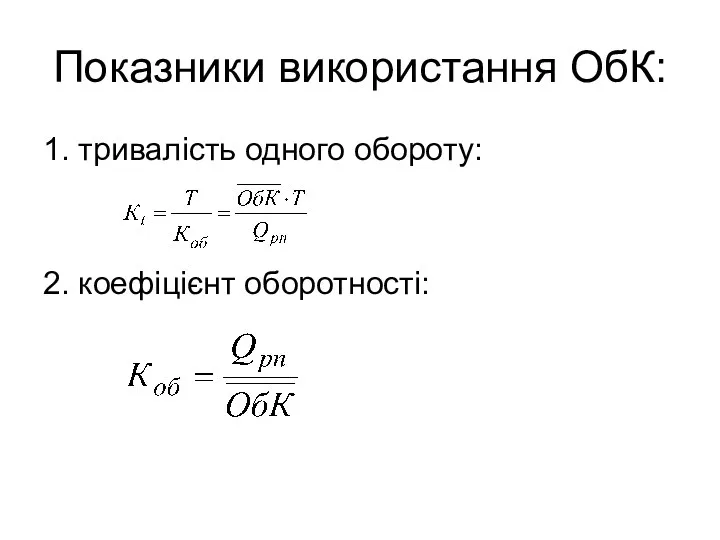

- 19. Показники використання ОбК: 1. тривалість одного обороту: 2. коефіцієнт оборотності:

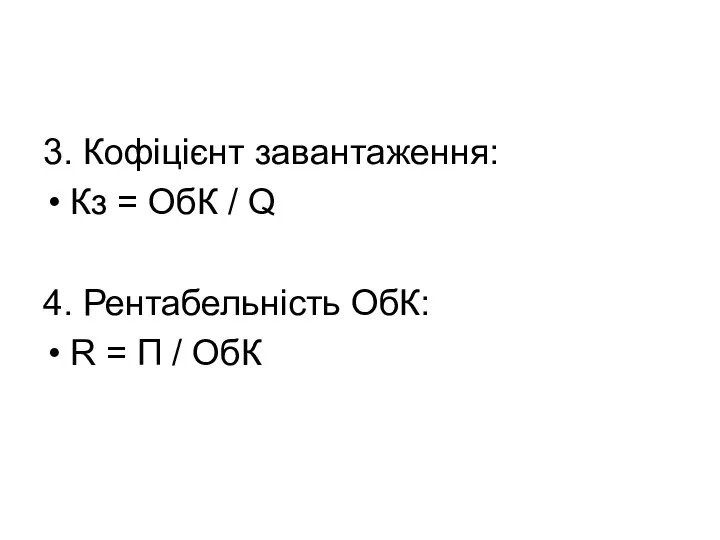

- 20. 3. Кофіцієнт завантаження: Кз = ОбК / Q 4. Рентабельність ОбК: R = П / ОбК

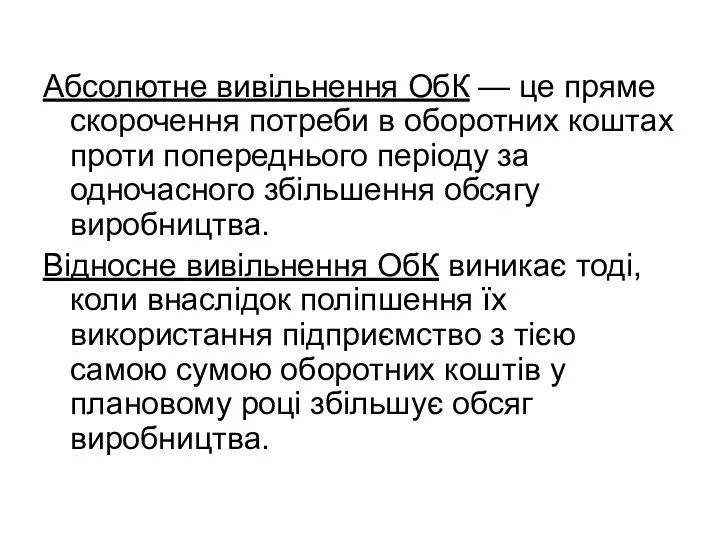

- 21. Абсолютне вивільнення ОбК — це пряме скорочення потреби в оборотних коштах проти попереднього періоду за одночасного

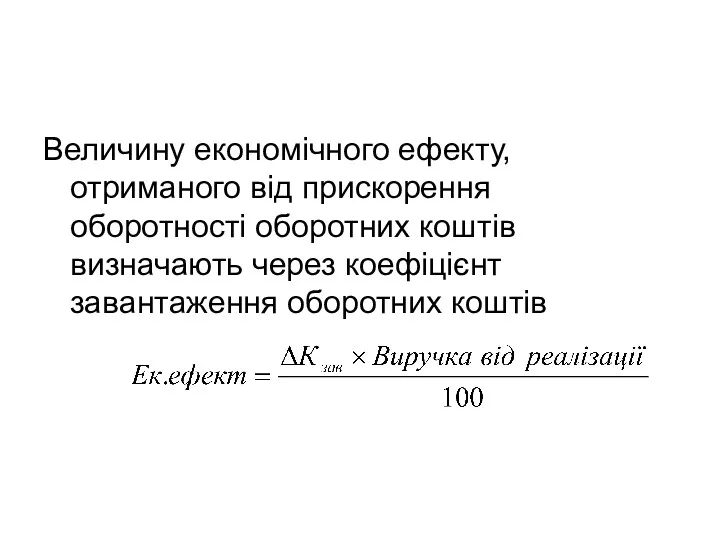

- 22. Величину економічного ефекту, отриманого від прискорення оборотності оборотних коштів визначають через коефіцієнт завантаження оборотних коштів

- 24. 5.Дебіторська заборгованість як складова економічних ресурсів Дебіторська заборгованість — це сума заборгованості юридичних та фізичних осіб

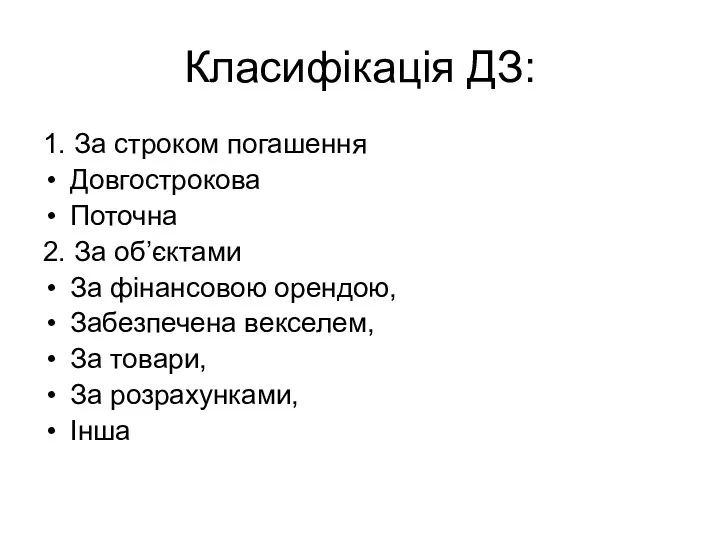

- 26. Класифікація ДЗ: 1. За строком погашення Довгострокова Поточна 2. За об’єктами За фінансовою орендою, Забезпечена векселем,

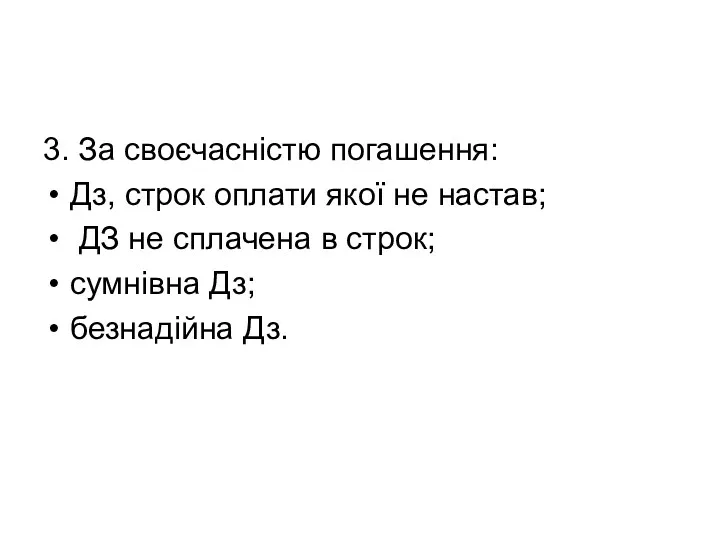

- 27. 3. За своєчасністю погашення: Дз, строк оплати якої не настав; ДЗ не сплачена в строк; сумнівна

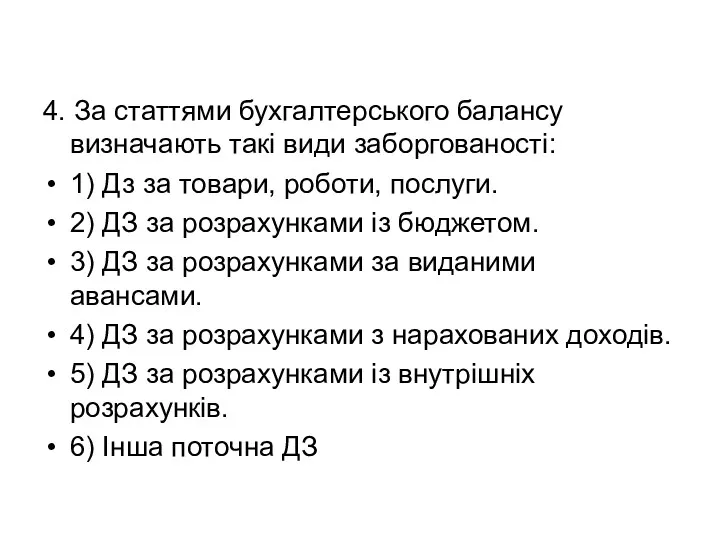

- 28. 4. За статтями бухгалтерського балансу визначають такі види заборгованості: 1) Дз за товари, роботи, послуги. 2)

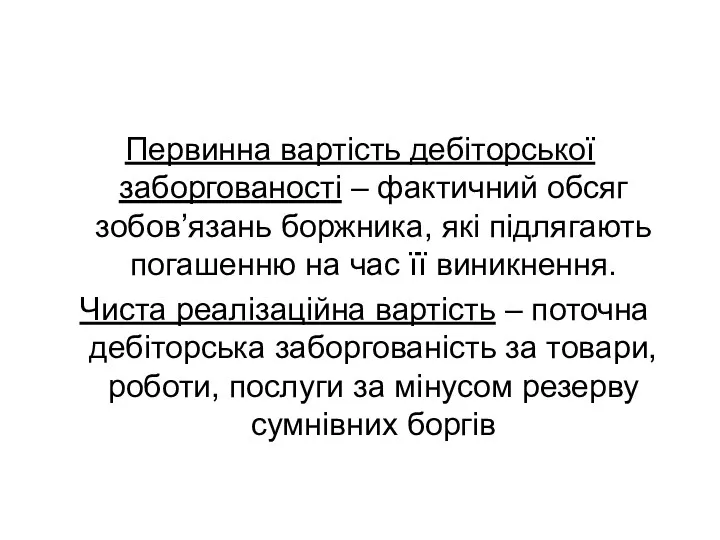

- 29. Первинна вартість дебіторської заборгованості – фактичний обсяг зобов’язань боржника, які підлягають погашенню на час її виникнення.

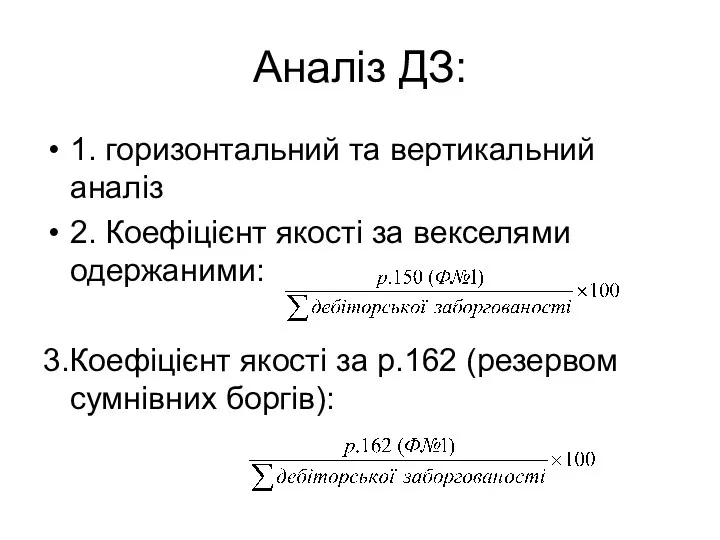

- 30. Аналіз ДЗ: 1. горизонтальний та вертикальний аналіз 2. Коефіцієнт якості за векселями одержаними: 3.Коефіцієнт якості за

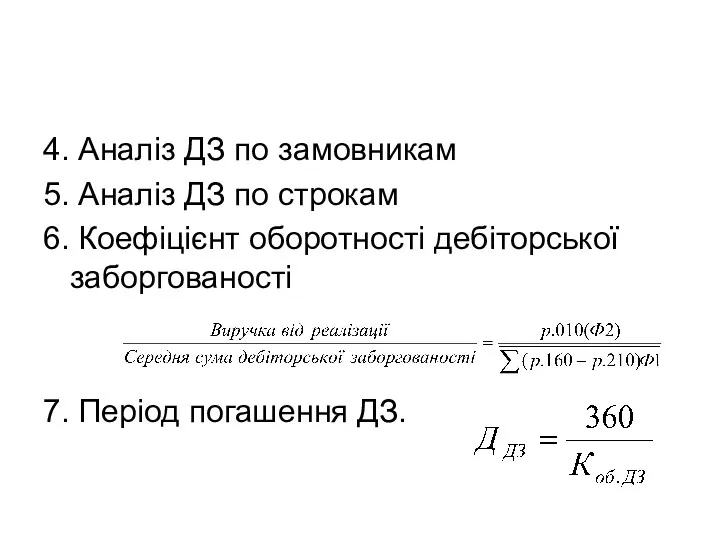

- 31. 4. Аналіз ДЗ по замовникам 5. Аналіз ДЗ по строкам 6. Коефіцієнт оборотності дебіторської заборгованості 7.

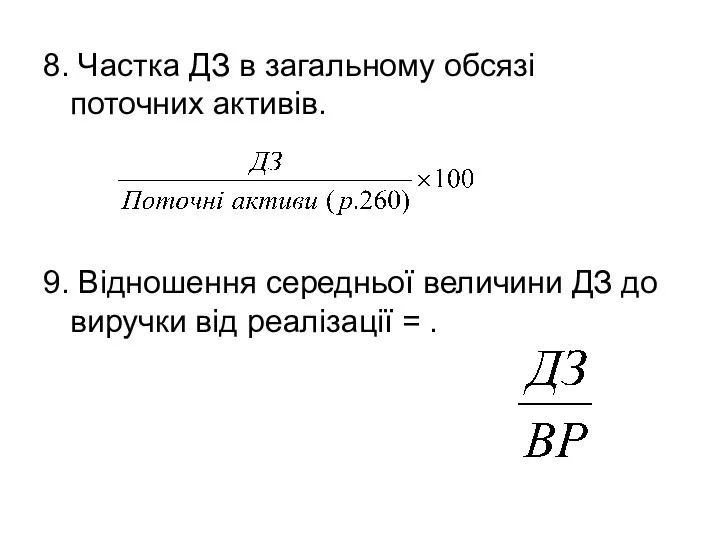

- 32. 8. Частка ДЗ в загальному обсязі поточних активів. 9. Відношення середньої величини ДЗ до виручки від

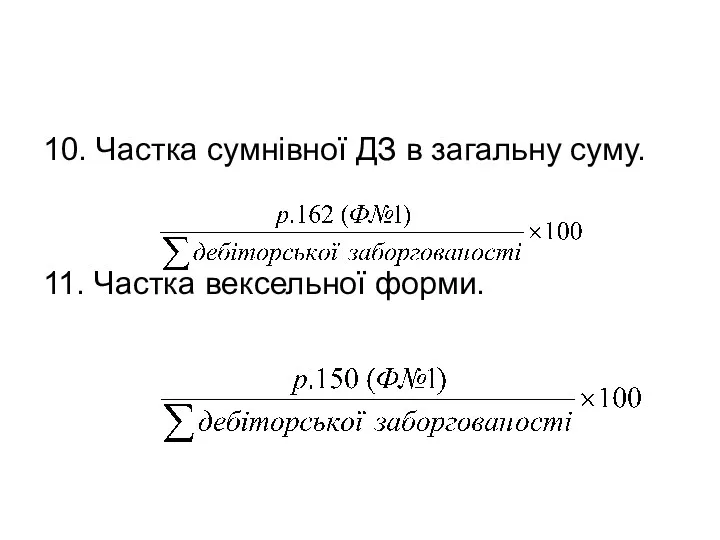

- 33. 10. Частка сумнівної ДЗ в загальну суму. 11. Частка вексельної форми.

- 34. 6.Сутність грошових активів підприємства та їх відображення у фінансовій звітності гроші – це специфічний товар, що

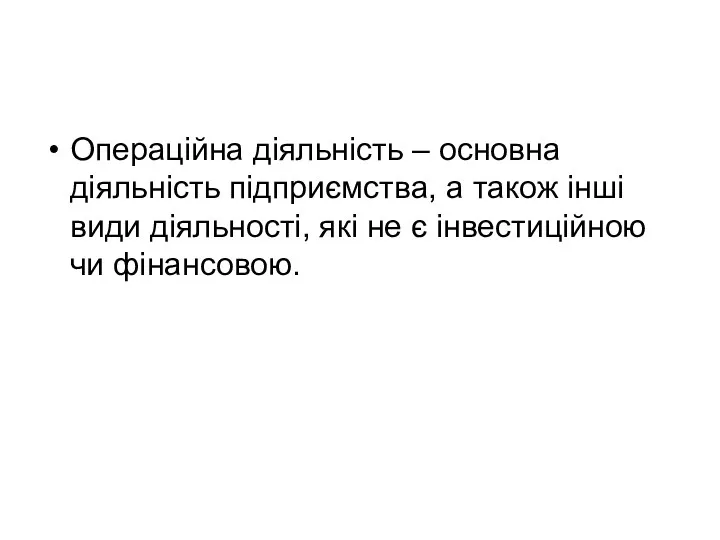

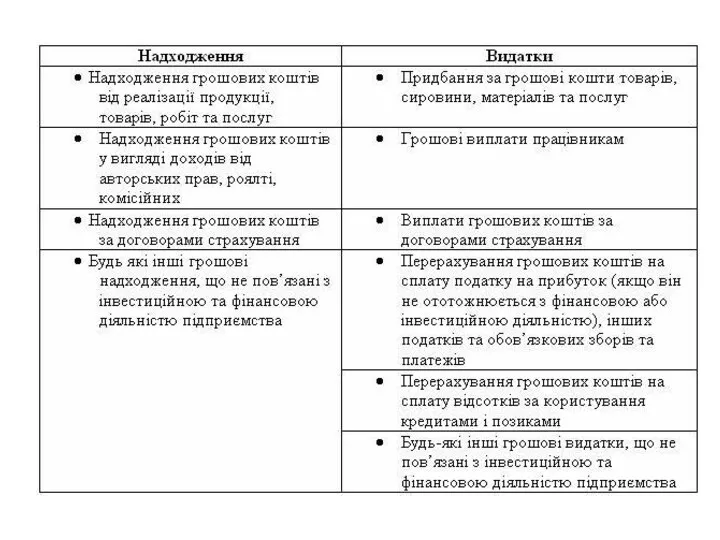

- 35. Операційна діяльність – основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи

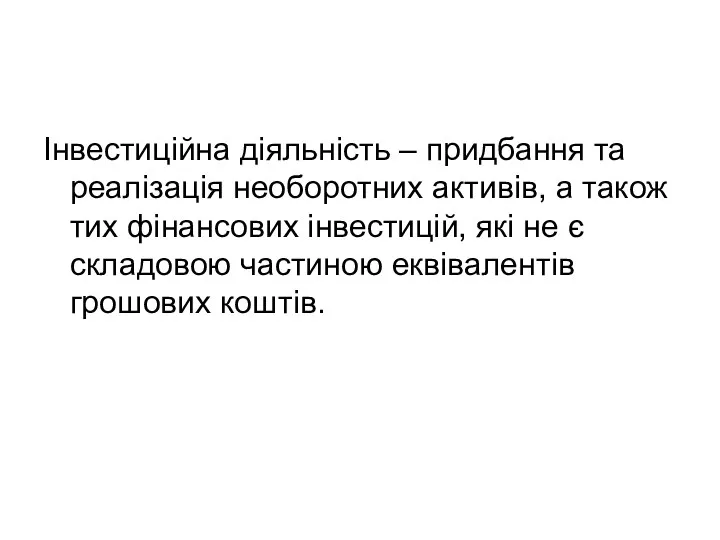

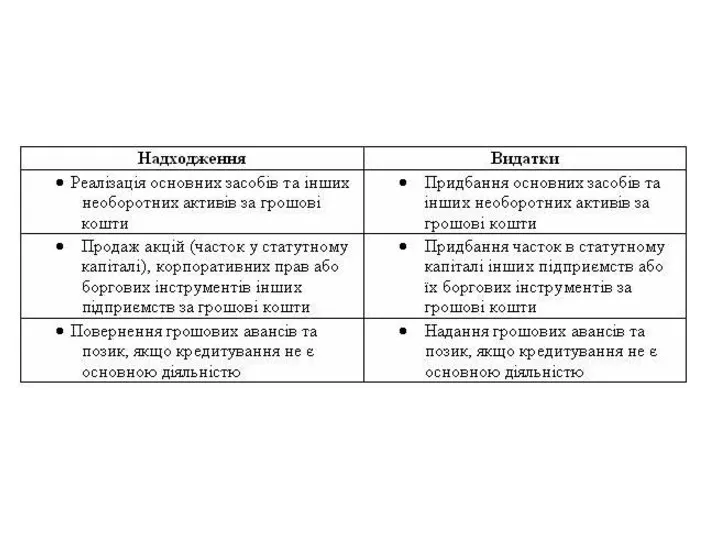

- 37. Інвестиційна діяльність – придбання та реалізація необоротних активів, а також тих фінансових інвестицій, які не є

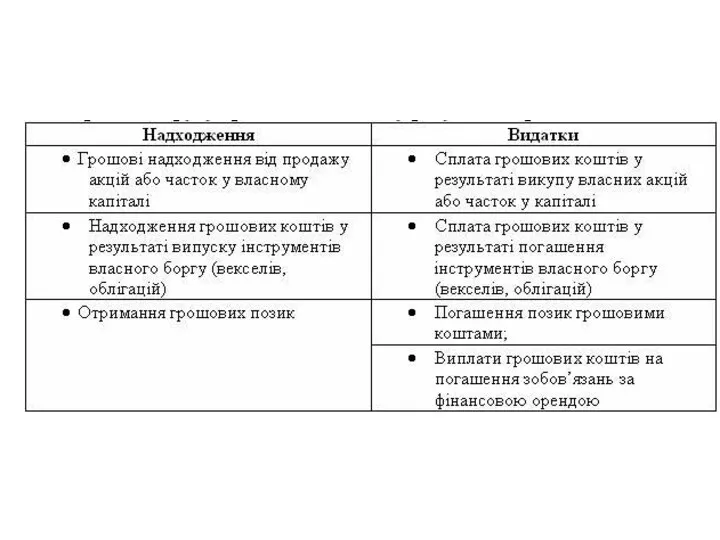

- 39. Фінансова діяльність – діяльність, яка приводить до змін розміру і складу власного та позикового капіталу підприємства.

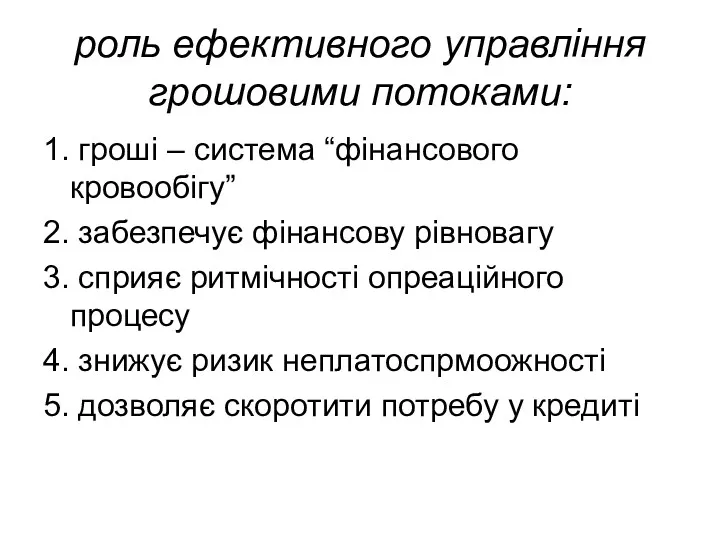

- 41. роль ефективного управління грошовими потоками: 1. гроші – система “фінансового кровообігу” 2. забезпечує фінансову рівновагу 3.

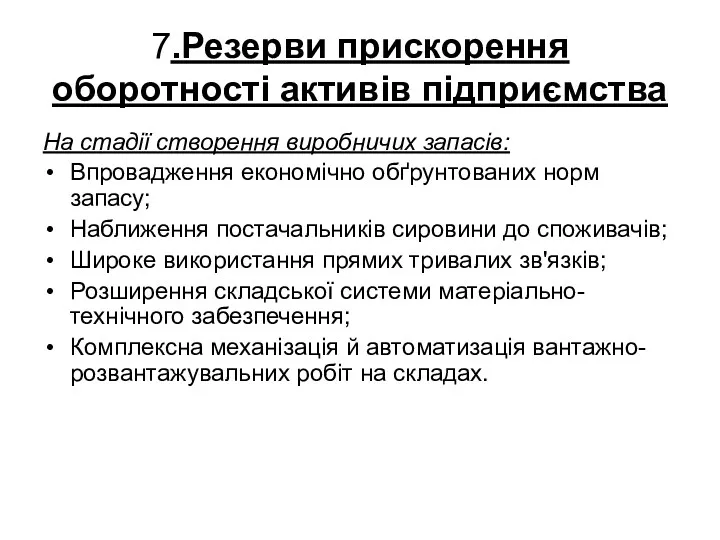

- 42. 7.Резерви прискорення оборотності активів підприємства На стадії створення виробничих запасів: Впровадження економічно обґрунтованих норм запасу; Наближення

- 43. На стадії незавершеного виробництва: Прискорення науково-технічного прогресу; Розвиток стандартизації, уніфікації, типізації; Удосконалювання форм організації промислового виробництва;

- 45. Скачать презентацию

1. Поняття та склад оборотних фондів підприємства

Оборотні кошти (активи) –

1. Поняття та склад оборотних фондів підприємства

Оборотні кошти (активи) –

Оборотний капітал проходить три стадії кругообігу: грошову, виробничу й товарну.

Г

Оборотний капітал проходить три стадії кругообігу: грошову, виробничу й товарну.

Г

Оборотні фонди:

1. виробничі запаси

2. незавершене виробництво

3. напівфабрикати власного виготовлення

Оборотні фонди:

1. виробничі запаси

2. незавершене виробництво

3. напівфабрикати власного виготовлення

Фонди обігу:

готова продукція

товари на складі

дебіторська заборгованість

гроші у розрахунках

Фонди обігу:

готова продукція

товари на складі

дебіторська заборгованість

гроші у розрахунках

Структура оборотних коштів — це питома вага вартості окремих статей оборотних

Структура оборотних коштів — це питома вага вартості окремих статей оборотних

Залежно від методів планування ОбК бувають:

1. Нормовані (оборотні кошти у виробничих

Залежно від методів планування ОбК бувають:

1. Нормовані (оборотні кошти у виробничих

Система організації оборотних коштів

1. самостійність щодо управління ОбК

2. розрахунок оптимальної

Система організації оборотних коштів

1. самостійність щодо управління ОбК

2. розрахунок оптимальної

2. Нормування оборотних коштів

Значення:

Безперебійність процесу виробництва

Ефективне використання

Виконання плану виробництва

Режим економії, мінімізація

2. Нормування оборотних коштів

Значення:

Безперебійність процесу виробництва

Ефективне використання

Виконання плану виробництва

Режим економії, мінімізація

Методи нормування:

Аналітичний (дослідно-статистичний) метод

Коефіцієнтний метод

Метод прямого рахунку

Методи нормування:

Аналітичний (дослідно-статистичний) метод

Коефіцієнтний метод

Метод прямого рахунку

Норматив ОбК

Норматив ОбК

Виробничі запаси:

1. поточний запас сировини

2. страховий (мінімальний, резервний) запас

Виробничі запаси:

1. поточний запас сировини

2. страховий (мінімальний, резервний) запас

3. транспортний запас

4. підготовчий (технологічний) запас

Максимальний запас виробничих ресурсів

3. транспортний запас

4. підготовчий (технологічний) запас

Максимальний запас виробничих ресурсів

3. ДЖЕРЕЛА ФОРМУВАННЯ ОБОРОТНИХ КОШТІВ

Власні джерела формування оборотних коштів:

статутний капітал (фонд),

3. ДЖЕРЕЛА ФОРМУВАННЯ ОБОРОТНИХ КОШТІВ

Власні джерела формування оборотних коштів:

статутний капітал (фонд),

Використання банківських кредитів для формування оборотних коштів

Сума кредиту з урахуванням залишку

Використання банківських кредитів для формування оборотних коштів

Сума кредиту з урахуванням залишку

Залучення коштів інших суб’єктів господарювання:

Кошти інших кредиторів,

Комерційний кредит

Залучення коштів інших суб’єктів господарювання:

Кошти інших кредиторів,

Комерційний кредит

4. ПОКАЗНИКИ СТАНУ І ВИКОРИСТАННЯ ОБОРОТНИХ КОШТІВ

Власні оборотні кошти (ВОК)=

1) І

4. ПОКАЗНИКИ СТАНУ І ВИКОРИСТАННЯ ОБОРОТНИХ КОШТІВ

Власні оборотні кошти (ВОК)=

1) І

Показники використання ОбК:

1. тривалість одного обороту:

2. коефіцієнт оборотності:

Показники використання ОбК:

1. тривалість одного обороту:

2. коефіцієнт оборотності:

3. Кофіцієнт завантаження:

Кз = ОбК / Q

4. Рентабельність ОбК:

R = П

3. Кофіцієнт завантаження:

Кз = ОбК / Q

4. Рентабельність ОбК:

R = П

Абсолютне вивільнення ОбК — це пряме скорочення потреби в оборотних коштах

Абсолютне вивільнення ОбК — це пряме скорочення потреби в оборотних коштах

Величину економічного ефекту, отриманого від прискорення оборотності оборотних коштів визначають через

Величину економічного ефекту, отриманого від прискорення оборотності оборотних коштів визначають через

5.Дебіторська заборгованість як складова економічних ресурсів

Дебіторська заборгованість — це сума

5.Дебіторська заборгованість як складова економічних ресурсів

Дебіторська заборгованість — це сума

Класифікація ДЗ:

1. За строком погашення

Довгострокова

Поточна

2. За об’єктами

За

Класифікація ДЗ:

1. За строком погашення

Довгострокова

Поточна

2. За об’єктами

За

3. За своєчасністю погашення:

Дз, строк оплати якої не настав;

ДЗ

3. За своєчасністю погашення:

Дз, строк оплати якої не настав;

ДЗ

4. За статтями бухгалтерського балансу визначають такі види заборгованості:

1) Дз за

4. За статтями бухгалтерського балансу визначають такі види заборгованості:

1) Дз за

Первинна вартість дебіторської заборгованості – фактичний обсяг зобов’язань боржника, які підлягають

Первинна вартість дебіторської заборгованості – фактичний обсяг зобов’язань боржника, які підлягають

Аналіз ДЗ:

1. горизонтальний та вертикальний аналіз

2. Коефіцієнт якості за векселями одержаними:

3.Коефіцієнт

Аналіз ДЗ:

1. горизонтальний та вертикальний аналіз

2. Коефіцієнт якості за векселями одержаними:

3.Коефіцієнт

4. Аналіз ДЗ по замовникам

5. Аналіз ДЗ по строкам

6. Коефіцієнт оборотності

4. Аналіз ДЗ по замовникам

5. Аналіз ДЗ по строкам

6. Коефіцієнт оборотності

8. Частка ДЗ в загальному обсязі поточних активів.

9. Відношення середньої величини

8. Частка ДЗ в загальному обсязі поточних активів.

9. Відношення середньої величини

10. Частка сумнівної ДЗ в загальну суму.

11. Частка вексельної форми.

10. Частка сумнівної ДЗ в загальну суму.

11. Частка вексельної форми.

6.Сутність грошових активів підприємства та їх відображення у фінансовій звітності

гроші –

6.Сутність грошових активів підприємства та їх відображення у фінансовій звітності

гроші –

Операційна діяльність – основна діяльність підприємства, а також інші види діяльності,

Операційна діяльність – основна діяльність підприємства, а також інші види діяльності,

Інвестиційна діяльність – придбання та реалізація необоротних активів, а також тих фінансових

Інвестиційна діяльність – придбання та реалізація необоротних активів, а також тих фінансових

Фінансова діяльність – діяльність, яка приводить до змін розміру і складу

Фінансова діяльність – діяльність, яка приводить до змін розміру і складу

роль ефективного управління грошовими потоками:

1. гроші – система “фінансового кровообігу”

2. забезпечує

роль ефективного управління грошовими потоками:

1. гроші – система “фінансового кровообігу”

2. забезпечує

7.Резерви прискорення оборотності активів підприємства

На стадії створення виробничих запасів:

Впровадження економічно обґрунтованих

7.Резерви прискорення оборотності активів підприємства

На стадії створення виробничих запасів:

Впровадження економічно обґрунтованих

На стадії незавершеного виробництва:

Прискорення науково-технічного прогресу;

Розвиток стандартизації, уніфікації, типізації;

Удосконалювання форм організації

На стадії незавершеного виробництва:

Прискорення науково-технічного прогресу;

Розвиток стандартизації, уніфікації, типізації;

Удосконалювання форм організації

Денежные переводы физических лиц

Денежные переводы физических лиц Обов'язкові види страхування від нещасних випадків і професійних захворювань

Обов'язкові види страхування від нещасних випадків і професійних захворювань Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности

Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности Анализ размещения капитала и оценка имущественного состояния предприятия

Анализ размещения капитала и оценка имущественного состояния предприятия КРИСТИНА_Презентация кредитование по Бвд Декабрь 2024 г_

КРИСТИНА_Презентация кредитование по Бвд Декабрь 2024 г_ Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения

Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения Обоснование закупок (ст. 18 Федерального закона № 44-ФЗ)

Обоснование закупок (ст. 18 Федерального закона № 44-ФЗ) Учет по МСФО

Учет по МСФО Коммерческие банки и основы их деятельности

Коммерческие банки и основы их деятельности Таможенный контроль товаров и транспортных средств, перемещаемся через гос границу

Таможенный контроль товаров и транспортных средств, перемещаемся через гос границу Жалпы және таза табыс

Жалпы және таза табыс Установление цены на основе ценности товара

Установление цены на основе ценности товара Подготовка и проведение инвентаризации активов, имущества, учитыв. на забалансовых счетах, иных объектов бухгалтерского учета

Подготовка и проведение инвентаризации активов, имущества, учитыв. на забалансовых счетах, иных объектов бухгалтерского учета Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия

Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия Статистика денежного обращения

Статистика денежного обращения Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России

Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России Денежные реформы

Денежные реформы Mathematics in Finance

Mathematics in Finance Антикризисное предложение по КАСКО

Антикризисное предложение по КАСКО Бухгалтерлік есеп ақпараттық жүйе ретінде. Бухгалтерлік есептің пәні және әдісі

Бухгалтерлік есеп ақпараттық жүйе ретінде. Бухгалтерлік есептің пәні және әдісі Международные стандарты аудита 500, 501. Аудиторские доказательства. Дополнительное рассмотрение особых статей

Международные стандарты аудита 500, 501. Аудиторские доказательства. Дополнительное рассмотрение особых статей Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды

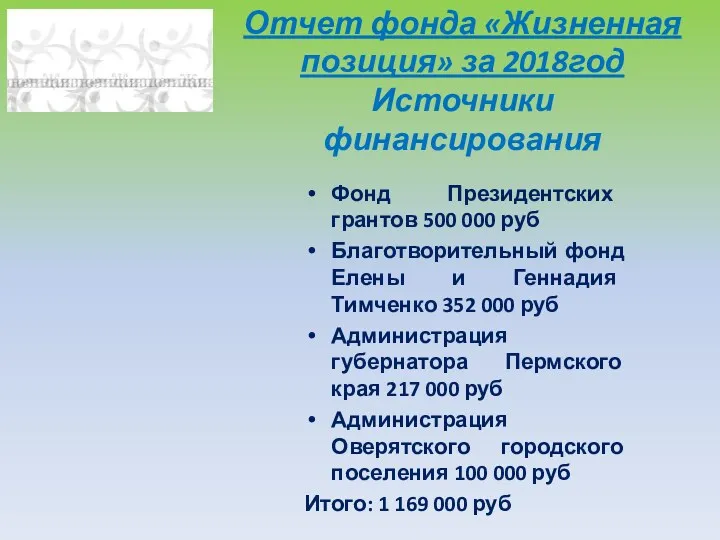

Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды Отчет фонда Жизненная позиция за 2018 год. Источники финансирования

Отчет фонда Жизненная позиция за 2018 год. Источники финансирования Аудит финансовых результатов

Аудит финансовых результатов Государственный бюджет. Урок 53

Государственный бюджет. Урок 53 Корпорации. Формы организации корпорации:

Корпорации. Формы организации корпорации: Пенсионный фонд Российской Федерации. Страховая пенсия

Пенсионный фонд Российской Федерации. Страховая пенсия