- Коммерческие банки и основы их деятельности

Содержание

- 2. 1. Коммерческие банк как субъект экономики, его функции и принципы. В соответствии со своими функциями как

- 3. Иные признаки, отличающие банки от небанковских финансово-кредитных институтов: для банков характерен двойной обмен долговыми обязательствами. Это

- 4. По российскому законодательству к числу основных видов банковских операций относят следующие: 1) привлечение денежных средств юридических

- 5. Принципы деятельности коммерческого банка Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально

- 6. Функции коммерческого банка 1. Одной из важнейших функций коммерческого банка является посредничество в кредите, которое они

- 7. 2. Обеспечение устойчивости развития коммерческих банков Под устойчивостью банка следует понимать такое его динамичное состояние, которое

- 8. Виды устойчивости банков можно классифицировать по ряду признаков: по характеру - экономическая, политическая, моральная устойчивость; исходя

- 9. Ликвидность (от лат. liquidus — жидкий, текучий) в буквальном смысле означает легкость реализации, продажи, превращения материальных

- 10. Термин платежеспособность несколько шире: подразумевается не только и не столько возможность превращения активов в быстрореализуемые, сколько

- 11. К основным макроэкономическим факторам, определяющим ликвидность и платежеспособность банка, относят: - геополитическую и макроэкономическую обстановку в

- 12. На ликвидность и платежеспособность коммерческого банка влияют и микроэкономические факторы. К числу основных таких факторов относят:

- 13. В мировой банковской практике существуют два основных подхода к оценке деятельности коммерческих банков: 1) на основе

- 14. 3. Пассивные операции коммерческого банка, их виды. Ресурсы банка. В условиях рыночной экономики все операции коммерческого

- 15. К пассивным операциям банка относят: - привлечение средств на расчетные и текущие счета юридических и физических

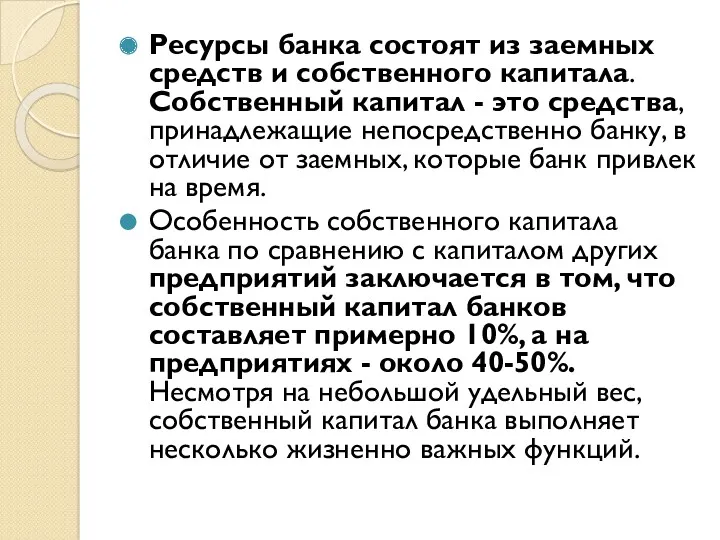

- 16. Ресурсы банка состоят из заемных средств и собственного капитала. Собственный капитал - это средства, принадлежащие непосредственно

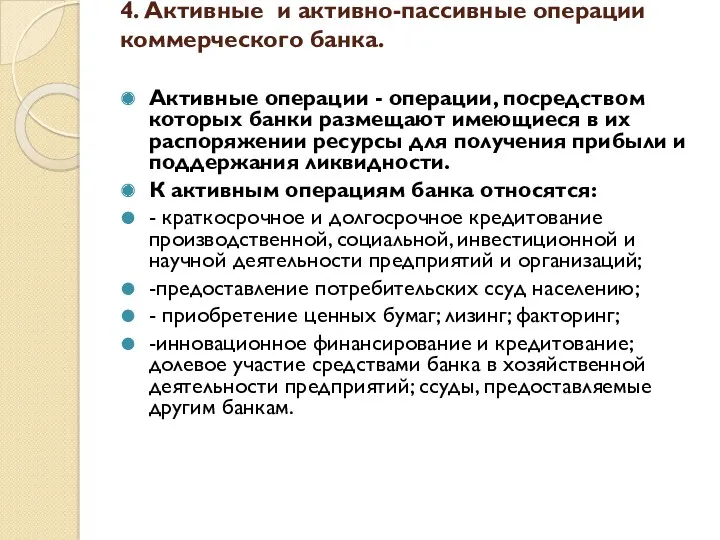

- 17. 4. Активные и активно-пассивные операции коммерческого банка. Активные операции - операции, посредством которых банки размещают имеющиеся

- 18. Активные операции банка по экономическому содержанию делят на: • ссудные (учетно-ссудные); • расчетные; • кассовые; •

- 19. Активно-пассивные операции банков - комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату -

- 21. Скачать презентацию

1. Коммерческие банк как субъект экономики, его функции и принципы.

В

1. Коммерческие банк как субъект экономики, его функции и принципы.

В

Иные признаки, отличающие банки от небанковских финансово-кредитных институтов:

для банков характерен

Иные признаки, отличающие банки от небанковских финансово-кредитных институтов:

для банков характерен

По российскому законодательству к числу основных видов банковских операций относят следующие:

1)

По российскому законодательству к числу основных видов банковских операций относят следующие:

1)

Принципы деятельности коммерческого банка

Первым и основополагающим принципом деятельности коммерческого банка является

Принципы деятельности коммерческого банка

Первым и основополагающим принципом деятельности коммерческого банка является

Функции коммерческого банка

1. Одной из важнейших функций коммерческого банка является посредничество

Функции коммерческого банка

1. Одной из важнейших функций коммерческого банка является посредничество

2. Обеспечение устойчивости развития коммерческих банков

Под устойчивостью банка следует понимать

2. Обеспечение устойчивости развития коммерческих банков

Под устойчивостью банка следует понимать

Виды устойчивости банков можно классифицировать по ряду признаков:

по характеру - экономическая,

Виды устойчивости банков можно классифицировать по ряду признаков:

по характеру - экономическая,

Ликвидность (от лат. liquidus — жидкий, текучий) в буквальном смысле означает

Ликвидность (от лат. liquidus — жидкий, текучий) в буквальном смысле означает

Термин платежеспособность несколько шире: подразумевается не только и не столько возможность

Термин платежеспособность несколько шире: подразумевается не только и не столько возможность

К основным макроэкономическим факторам, определяющим ликвидность и платежеспособность банка, относят:

- геополитическую

К основным макроэкономическим факторам, определяющим ликвидность и платежеспособность банка, относят:

- геополитическую

На ликвидность и платежеспособность коммерческого банка влияют и микроэкономические факторы.

К

На ликвидность и платежеспособность коммерческого банка влияют и микроэкономические факторы.

К

В мировой банковской практике существуют два основных подхода к оценке деятельности

В мировой банковской практике существуют два основных подхода к оценке деятельности

3. Пассивные операции коммерческого банка, их виды. Ресурсы банка.

В условиях рыночной

3. Пассивные операции коммерческого банка, их виды. Ресурсы банка.

В условиях рыночной

К пассивным операциям банка относят:

- привлечение средств на расчетные и текущие

К пассивным операциям банка относят:

- привлечение средств на расчетные и текущие

Ресурсы банка состоят из заемных средств и собственного капитала. Собственный капитал

Ресурсы банка состоят из заемных средств и собственного капитала. Собственный капитал

4. Активные и активно-пассивные операции коммерческого банка.

Активные операции - операции,

4. Активные и активно-пассивные операции коммерческого банка.

Активные операции - операции,

Активные операции банка по экономическому содержанию делят на:

• ссудные (учетно-ссудные);

•

Активные операции банка по экономическому содержанию делят на:

• ссудные (учетно-ссудные);

•

Активно-пассивные операции банков - комиссионные, посреднические операции, выполняемые банками по поручению

Активно-пассивные операции банков - комиссионные, посреднические операции, выполняемые банками по поручению

Денежно-кредитная система и монетарная политика государства

Денежно-кредитная система и монетарная политика государства Финансовое планирование

Финансовое планирование Новая система мотивации

Новая система мотивации Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО

Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО Money Idioms

Money Idioms Страховые пенсии в РФ

Страховые пенсии в РФ Отчет об исполнении бюджета муниципального района. Стерлитамакский район Республики Башкортоста

Отчет об исполнении бюджета муниципального района. Стерлитамакский район Республики Башкортоста Организация налоговых проверок

Организация налоговых проверок Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Эффективность функционирования организации

Эффективность функционирования организации Виды ценных бумаг. Другие основные ценные бумаги

Виды ценных бумаг. Другие основные ценные бумаги Учет амортизации и методы ее начисления

Учет амортизации и методы ее начисления Проблемы расчета внешнего износа промышленных предприятий

Проблемы расчета внешнего износа промышленных предприятий Формирование и анализ финансовой отчетности

Формирование и анализ финансовой отчетности Финансы. Сущность, функции, роль

Финансы. Сущность, функции, роль Специализированные кредитно-финансовые институты

Специализированные кредитно-финансовые институты Системы учета производственных затрат и калькулирования себестоимости продукции

Системы учета производственных затрат и калькулирования себестоимости продукции Налоги и налоговая система

Налоги и налоговая система Газпромбанк (Акционерное общество)

Газпромбанк (Акционерное общество) Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни

Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни Практика применения ФСБУ 5/2019 Запасы

Практика применения ФСБУ 5/2019 Запасы Понятие и развитие социального обеспечения

Понятие и развитие социального обеспечения Structuring. Transaction Framework

Structuring. Transaction Framework Правовые основы финансового контроля

Правовые основы финансового контроля Деньги. Кредит. Банки

Деньги. Кредит. Банки Резервы роста прибыли и уровня рентабельности

Резервы роста прибыли и уровня рентабельности Управление финансами

Управление финансами