- Организация налоговых проверок

Содержание

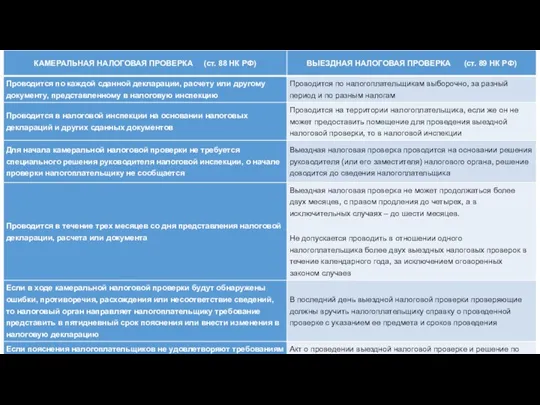

- 5. ПОРЯДОК ПРОВЕДЕНИЯ

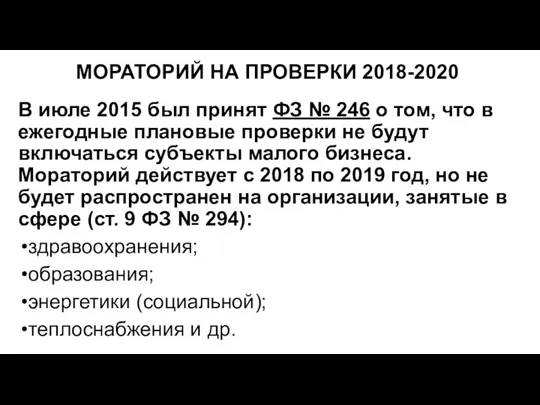

- 6. МОРАТОРИЙ НА ПРОВЕРКИ 2018-2020 В июле 2015 был принят ФЗ № 246 о том, что в

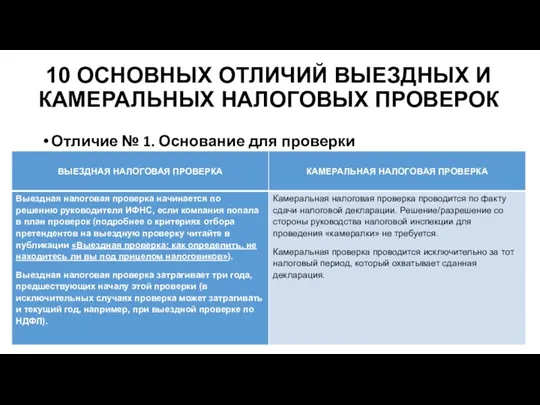

- 8. 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК Отличие № 1. Основание для проверки

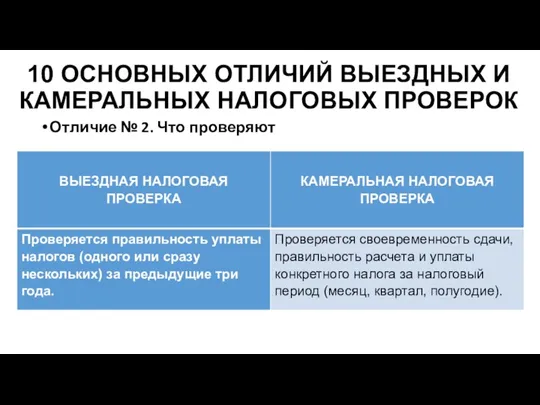

- 9. Отличие № 2. Что проверяют 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

- 10. Отличие № 3. Место проведения 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

- 11. Отличие № 4. Срок проверки 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

- 12. Отличие № 5. Периодичность проверки 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

- 13. Отличие № 6. Кто проверяет 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

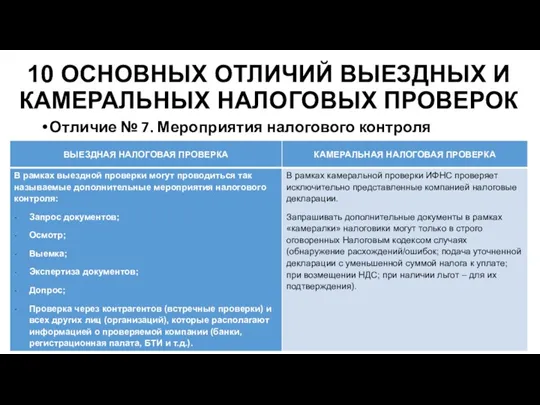

- 14. Отличие № 7. Мероприятия налогового контроля 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

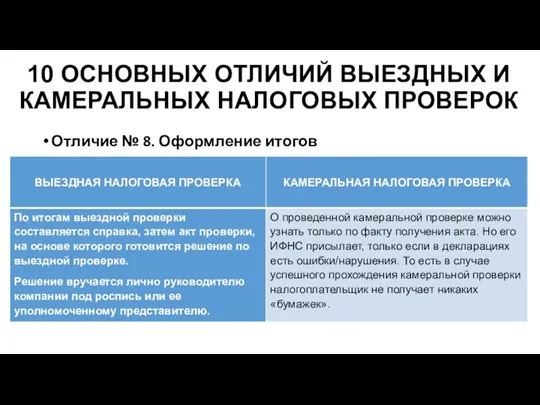

- 15. Отличие № 8. Оформление итогов 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

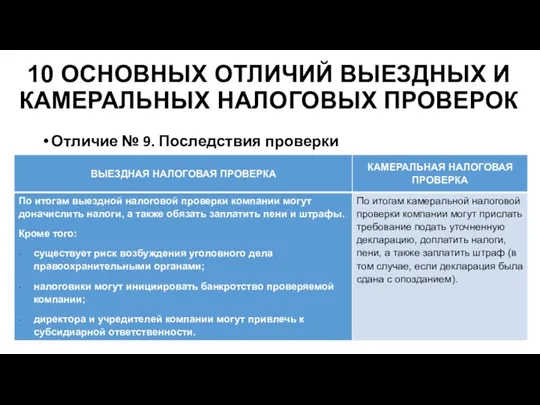

- 16. Отличие № 9. Последствия проверки 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

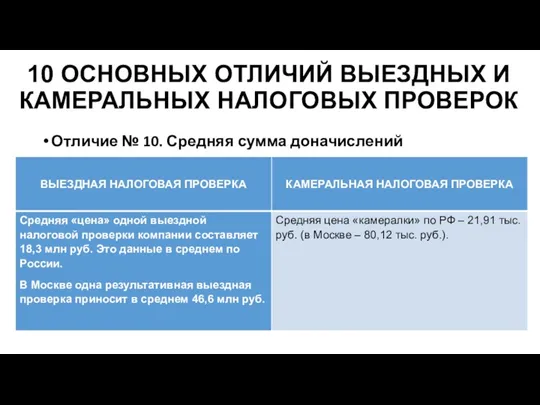

- 17. Отличие № 10. Средняя сумма доначислений 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

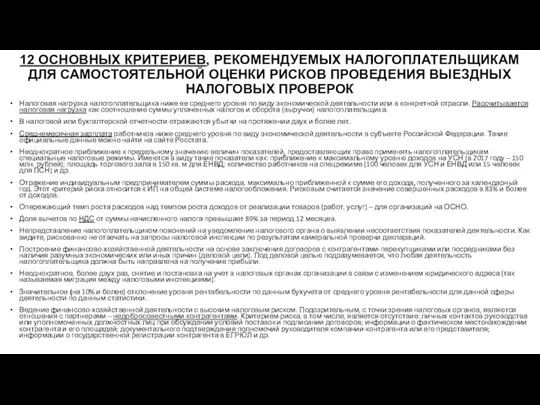

- 18. 12 ОСНОВНЫХ КРИТЕРИЕВ, РЕКОМЕНДУЕМЫХ НАЛОГОПЛАТЕЛЬЩИКАМ ДЛЯ САМОСТОЯТЕЛЬНОЙ ОЦЕНКИ РИСКОВ ПРОВЕДЕНИЯ ВЫЕЗДНЫХ НАЛОГОВЫХ ПРОВЕРОК Налоговая нагрузка налогоплательщика

- 20. Скачать презентацию

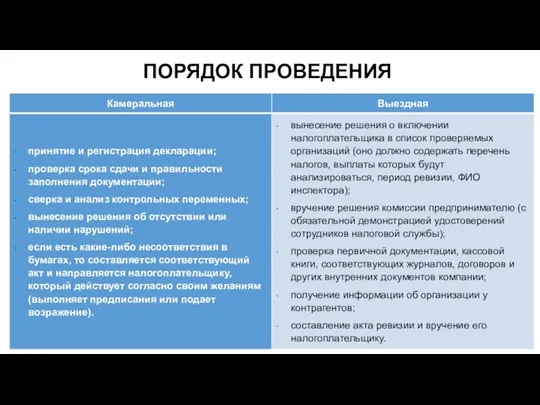

ПОРЯДОК ПРОВЕДЕНИЯ

ПОРЯДОК ПРОВЕДЕНИЯ

МОРАТОРИЙ НА ПРОВЕРКИ 2018-2020

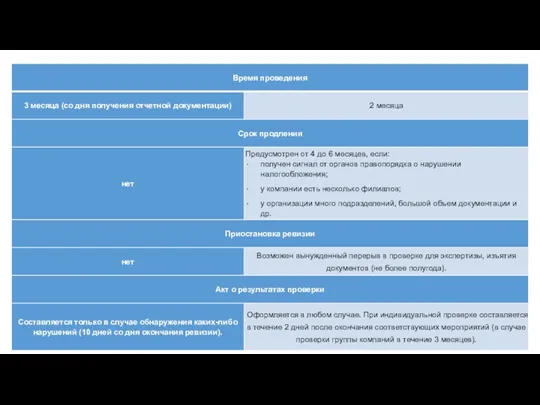

В июле 2015 был принят ФЗ № 246 о том,

МОРАТОРИЙ НА ПРОВЕРКИ 2018-2020

В июле 2015 был принят ФЗ № 246 о том,

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

Отличие № 1. Основание

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

Отличие № 1. Основание

Отличие № 2. Что проверяют

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ

Отличие № 2. Что проверяют

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ

Отличие № 3. Место проведения

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ

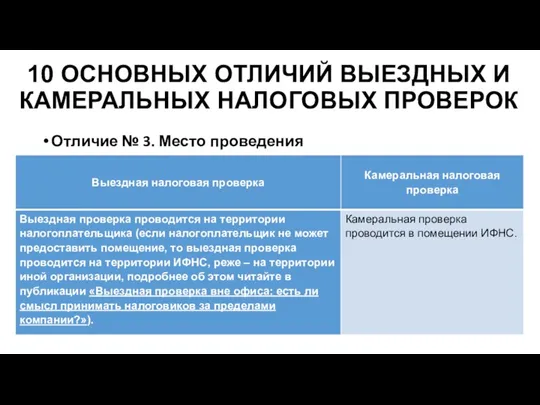

Отличие № 3. Место проведения

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ

Отличие № 4. Срок проверки

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ

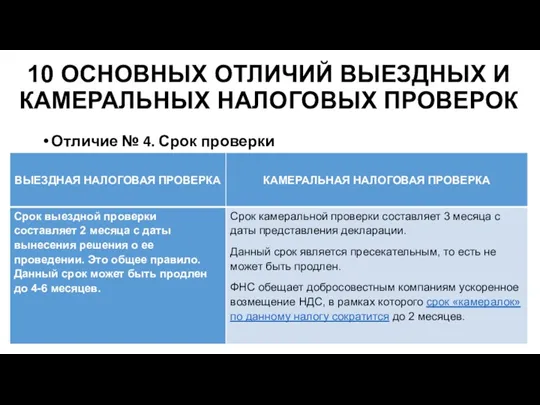

Отличие № 4. Срок проверки

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ

Отличие № 5. Периодичность проверки

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ

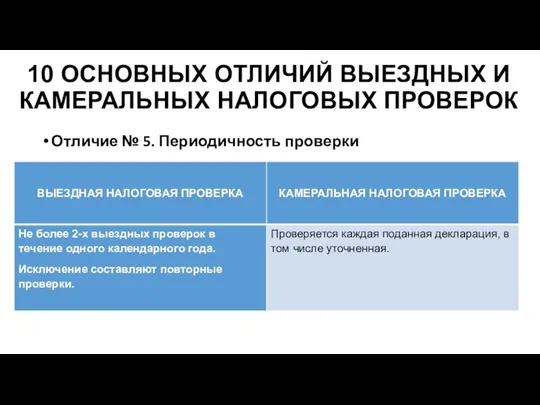

Отличие № 5. Периодичность проверки

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ

Отличие № 6. Кто проверяет

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ

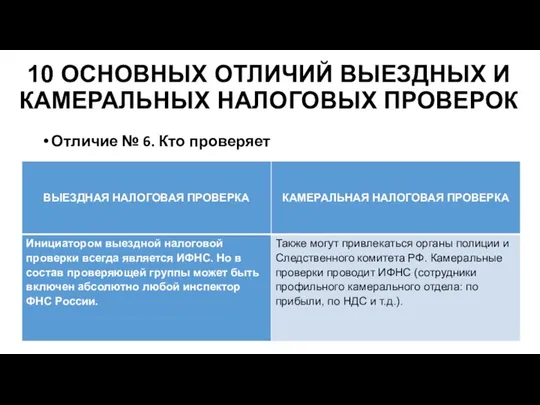

Отличие № 6. Кто проверяет

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ

Отличие № 7. Мероприятия налогового контроля

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ

Отличие № 7. Мероприятия налогового контроля

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ

Отличие № 8. Оформление итогов

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ

Отличие № 8. Оформление итогов

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ

Отличие № 9. Последствия проверки

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ

Отличие № 9. Последствия проверки

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ

Отличие № 10. Средняя сумма доначислений

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ

Отличие № 10. Средняя сумма доначислений

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ

12 ОСНОВНЫХ КРИТЕРИЕВ, РЕКОМЕНДУЕМЫХ НАЛОГОПЛАТЕЛЬЩИКАМ ДЛЯ САМОСТОЯТЕЛЬНОЙ ОЦЕНКИ РИСКОВ ПРОВЕДЕНИЯ ВЫЕЗДНЫХ

12 ОСНОВНЫХ КРИТЕРИЕВ, РЕКОМЕНДУЕМЫХ НАЛОГОПЛАТЕЛЬЩИКАМ ДЛЯ САМОСТОЯТЕЛЬНОЙ ОЦЕНКИ РИСКОВ ПРОВЕДЕНИЯ ВЫЕЗДНЫХ

Банк ВТБ24

Банк ВТБ24 Инвестициялық шешімдер қабылдау

Инвестициялық шешімдер қабылдау Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области

Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества

Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества Что такое деньги и бюджет

Что такое деньги и бюджет Инвестиционная деятельность осуществляемая в форме капитальных вложений

Инвестиционная деятельность осуществляемая в форме капитальных вложений Акциз. Понятие акциза

Акциз. Понятие акциза Субсидии на зарплату: кому дадут и как получить

Субсидии на зарплату: кому дадут и как получить Контрактная система. Запрос котировок

Контрактная система. Запрос котировок Методы ценообразования

Методы ценообразования Фонд Русский мир. Гранты

Фонд Русский мир. Гранты Валютный контроль и валютные операции уполномоченных банков

Валютный контроль и валютные операции уполномоченных банков Государственная академическая стипендия

Государственная академическая стипендия Инициативное бюджетирование

Инициативное бюджетирование Формы и организация стимулирования труда

Формы и организация стимулирования труда Операции коммерческих банков на фондовом рынке

Операции коммерческих банков на фондовом рынке Государственная программа: Развитие физической культуры и спорта

Государственная программа: Развитие физической культуры и спорта Статистика оплаты труда на предприятии

Статистика оплаты труда на предприятии Donate-back

Donate-back Грошові системи

Грошові системи Основы финансовой системы Великобритании

Основы финансовой системы Великобритании Оценка недвижимости. Задачник для подготовки к экзамену

Оценка недвижимости. Задачник для подготовки к экзамену Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі

Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі Оценка кредитных операций банка и их совершенствование

Оценка кредитных операций банка и их совершенствование Платежи во внебюджетные фонды

Платежи во внебюджетные фонды Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства

Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства Программно-целевое планирование. Новый государственный менеджмент

Программно-целевое планирование. Новый государственный менеджмент Халықаралық валюта жүйесі

Халықаралық валюта жүйесі