- Акциз. Понятие акциза

Содержание

- 2. План: 1. Понятие акциза 2. Подакцизные товары 3. Налоговая ставка с 1.01.16-31.03.16 4. Примеры 5. Приложение

- 3. Акциз — это вид косвенного налога на определённые группы товаров, производимых внутри страны. В России государство

- 4. Подакцизными товарами в соответствии со статьей 181 НК РФ признаются: спирт этиловый из всех видов сырья;

- 5. Налогообложение подакцизных товаров с 1 января 2016 года по 31 марта 2016 года

- 7. Примеры 1) ООО «Арарат» путем смешения бензина с октановым числом 80 с высокооктановыми присадками повышает октановое

- 8. 2) ООО «Карго» добавляет в автомобильный бензин с октановым числом 92 моющую присадку. Она улучшает потребительские

- 9. Если возникнет ситуация, изложенная в примере 1, то такой процесс смешения будет по-прежнему признан производством подакцизных

- 10. Ставки на бензин 2015г. автобензин ниже 3-го класса – 13 332 рубля; 3-го класса – 12

- 11. Ставка акцизов на бензин Расчёт акциза на бензин (определяется согласно 194 статье НК): СА = БН

- 12. Ставка на основную алкогольную продукцию из расчёта на литр следующая: На этиловый спирт, использующийся в косметических

- 13. Алкоголь Перед тем, как производить расчёты, требуется узнать налоговую ставку. Формула: СА = ОРП * СА

- 14. База налога рассчитывается, ориентируясь на сигарету или килограмм табака. Ставки на сигареты в 2015г. составляют: Сигары

- 15. Сигареты Акцизы на сигареты: Са = (Ос * Ас) + (Оа * Аа) где Са –

- 16. Приложение: http://www.consultant.ru/document/cons_doc_LAW_52453/cd9b235d10ec1d02ed5e019d62b593df18b0c2bd/ http://www.grandars.ru/student/nalogi/akciz.html http://vedinform.com/customs/payments/akcizy.html https://ru.wikipedia.org/wiki/%D0%90%D0%BA%D1%86%D0%B8%D0%B7

- 18. Скачать презентацию

Валюталық операциялар

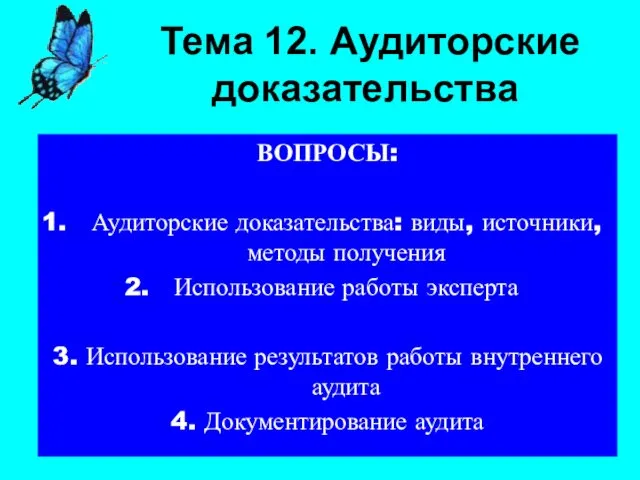

Валюталық операциялар Аудиторские доказательства. (Тема 12)

Аудиторские доказательства. (Тема 12) Налоговая система Китая

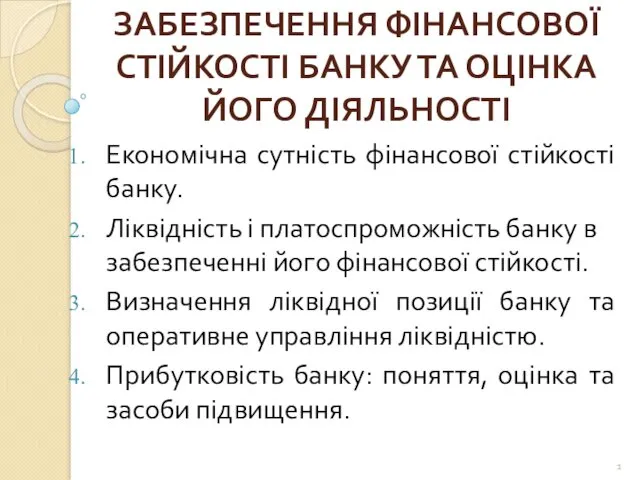

Налоговая система Китая Забезпечення фінансової стійкості банку та оцінка його діяльност

Забезпечення фінансової стійкості банку та оцінка його діяльност Проект Единая карта школьника

Проект Единая карта школьника Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России

Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России Plant and intangible assets. (Chapter 9)

Plant and intangible assets. (Chapter 9) Налог на добавленную стоимость. Декларация

Налог на добавленную стоимость. Декларация Презентация по теме_ _Происхождение и сущность денег_

Презентация по теме_ _Происхождение и сущность денег_ Налоговая система Швейцарии

Налоговая система Швейцарии Сущность, виды и функции денег

Сущность, виды и функции денег Некоторые процедуры на заключительной стадии аудиторской проверки

Некоторые процедуры на заключительной стадии аудиторской проверки Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски Javne finansije. Lekcija 3

Javne finansije. Lekcija 3 General Situation in Shipping

General Situation in Shipping Антикризисное управление. Лекция № 1

Антикризисное управление. Лекция № 1 Фінансовий ринок

Фінансовий ринок Налоговый учет. Цели налогового учета

Налоговый учет. Цели налогового учета Результаты деятельности группы ОГК-2 по МСФО за 6 месяцев 2017 г

Результаты деятельности группы ОГК-2 по МСФО за 6 месяцев 2017 г Фридом Финанс компаниясының қаржылық жағдайын талдау

Фридом Финанс компаниясының қаржылық жағдайын талдау Формирование и учет финансовых результатов деятельности страховых организаций. Тема 6

Формирование и учет финансовых результатов деятельности страховых организаций. Тема 6 Базовые концепции финансового менеджмента

Базовые концепции финансового менеджмента Анализ финансовой отчетности

Анализ финансовой отчетности Оптова та роздрібна торгівля

Оптова та роздрібна торгівля Схема размещения СФР

Схема размещения СФР Финансовые институты. Банковская система

Финансовые институты. Банковская система Грошові надходження підприємств

Грошові надходження підприємств IMO member state audit scheme workshop for maritime administrations. Procedures

IMO member state audit scheme workshop for maritime administrations. Procedures