- Налоговый учет. Цели налогового учета

Содержание

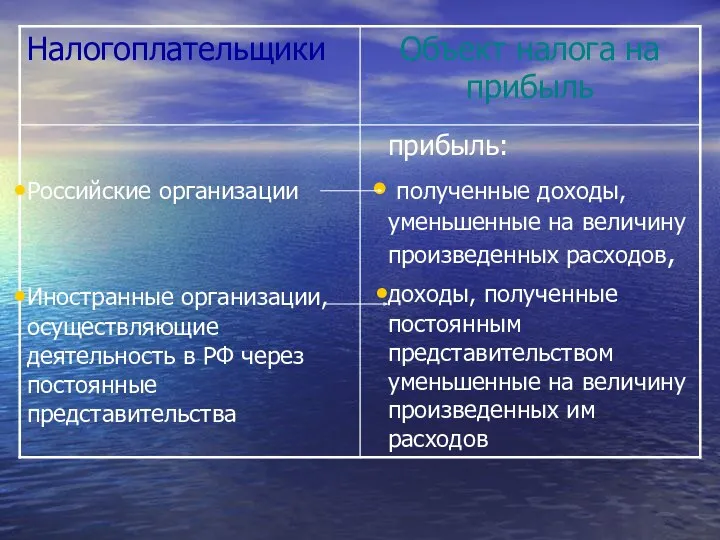

- 2. Цели налогового учета Формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций

- 3. Задачи налогового учета Порядок формирования суммы дохода и расхода Распределение расходов по налоговым (отчетным) периодам Формирование

- 4. Принципы организации НУ Система налогового учета организуется самостоятельно Нормы и правила налогового учета применяются последовательно от

- 5. Способы организации НУ В рамках бухгалтерского учета, включая в учетные регистры дополнительные графы и строки для

- 6. Носители информации для налогового учета Первичные учетные документы (включая справку бухгалтера) Аналитические регистры налогового учета Расчет

- 7. Определение налоговых регистров Аналитические налоговые регистры- это сводные формы систематизации данных налогового учета за отчетный (налоговый)

- 8. Порядок записей в аналитические регистры налогового учета В хронологическом порядке Непрерывно во времени Раскрывая содержание налогооблагаемой

- 9. Обязательные реквизиты налоговых регистров Наименование регистра Период (дата) составления Измерители операции в натуральных показателях и денежном

- 10. Исправление ошибок В регистрах налогового учета исправления ошибок должны быть обоснованы и скреплены подписями ответственных лиц,

- 11. Конфиденциальность Данные налогового учета являются налоговой тайной Лица, получившие доступ к налоговым регистрам, обязаны хранить налоговую

- 12. Налоговую учетную политику утверждают по: Налогу на добавленную стоимость - ст. 167 НК РФ; Налогу на

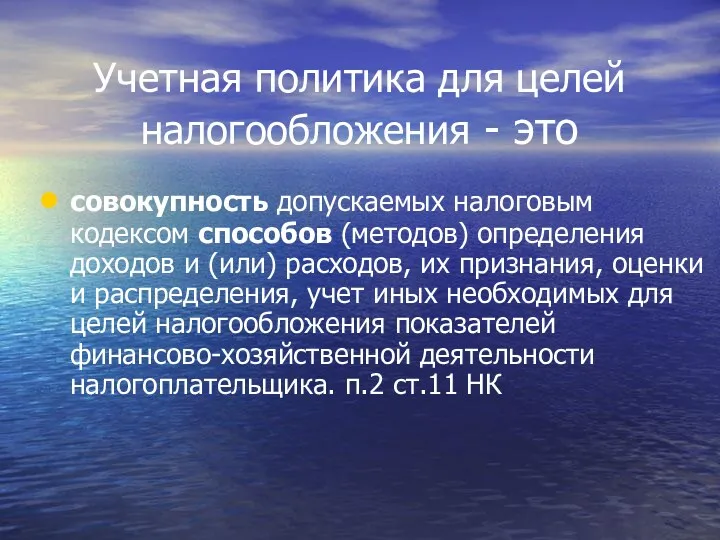

- 13. Учетная политика для целей налогообложения - это совокупность допускаемых налоговым кодексом способов (методов) определения доходов и

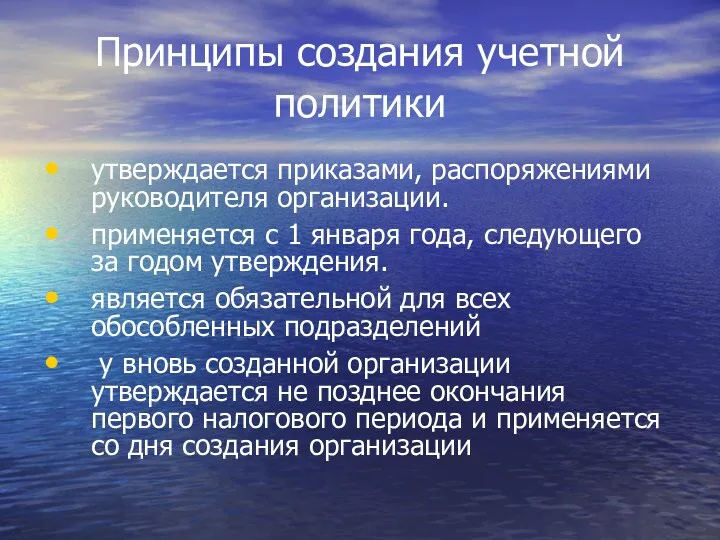

- 14. Принципы создания учетной политики утверждается приказами, распоряжениями руководителя организации. применяется с 1 января года, следующего за

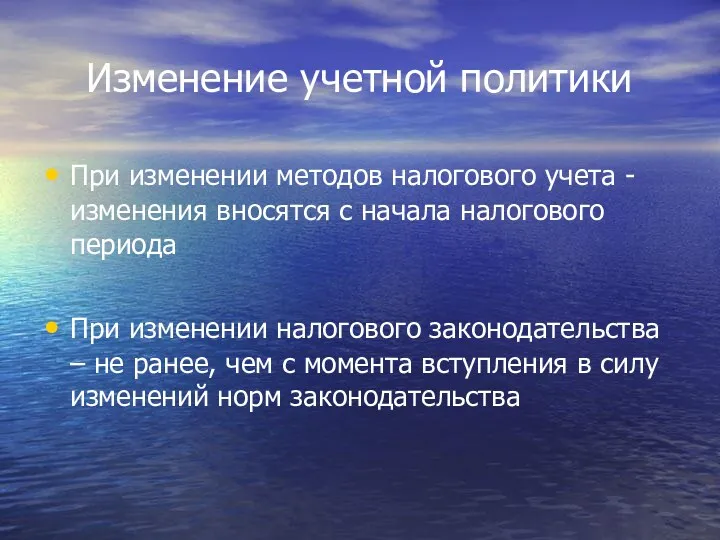

- 15. Изменение учетной политики При изменении методов налогового учета - изменения вносятся с начала налогового периода При

- 18. Классификация доходов и расходов В бухгалтерском учете: Доходы и расходы от обычных видов деятельности Прочие В

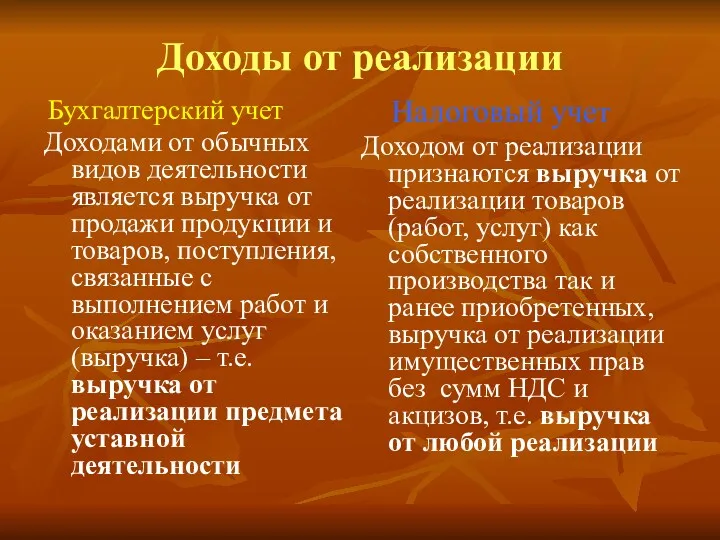

- 19. Доходы от реализации Бухгалтерский учет Доходами от обычных видов деятельности является выручка от продажи продукции и

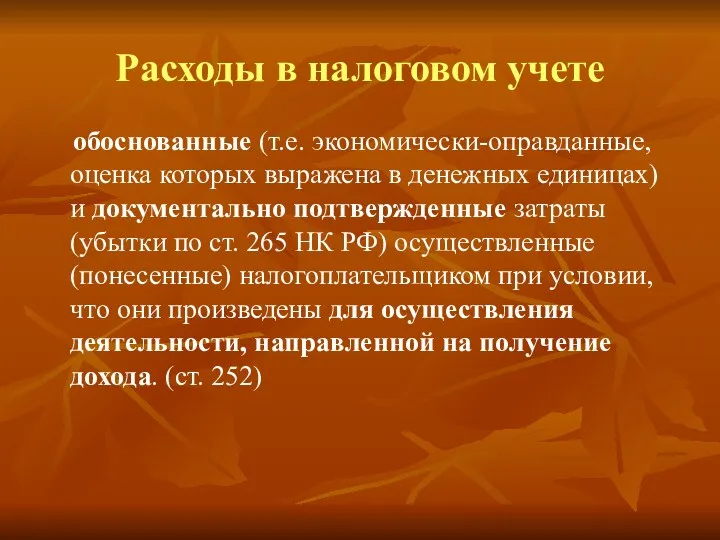

- 20. Расходы в налоговом учете обоснованные (т.е. экономически-оправданные, оценка которых выражена в денежных единицах) и документально подтвержденные

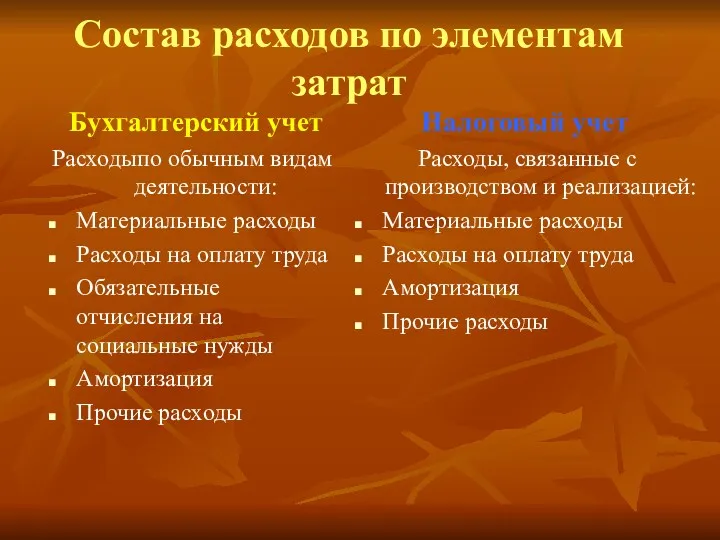

- 21. Состав расходов по элементам затрат Бухгалтерский учет Налоговый учет Расходыпо обычным видам деятельности: Материальные расходы Расходы

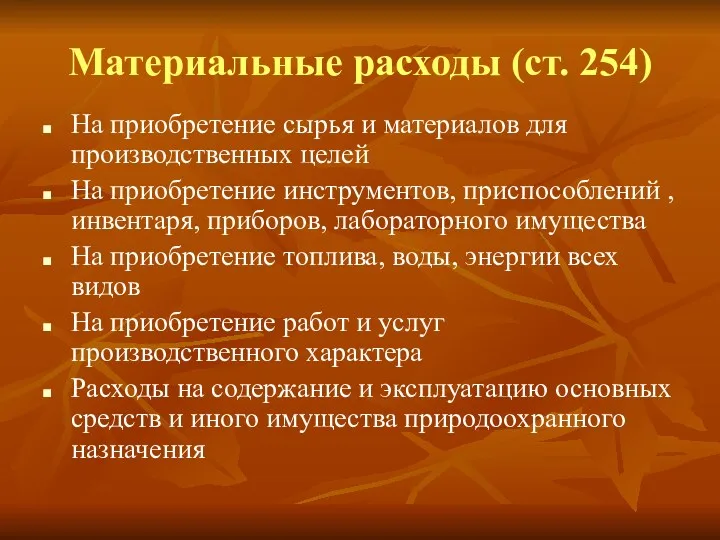

- 22. Материальные расходы (ст. 254) На приобретение сырья и материалов для производственных целей На приобретение инструментов, приспособлений

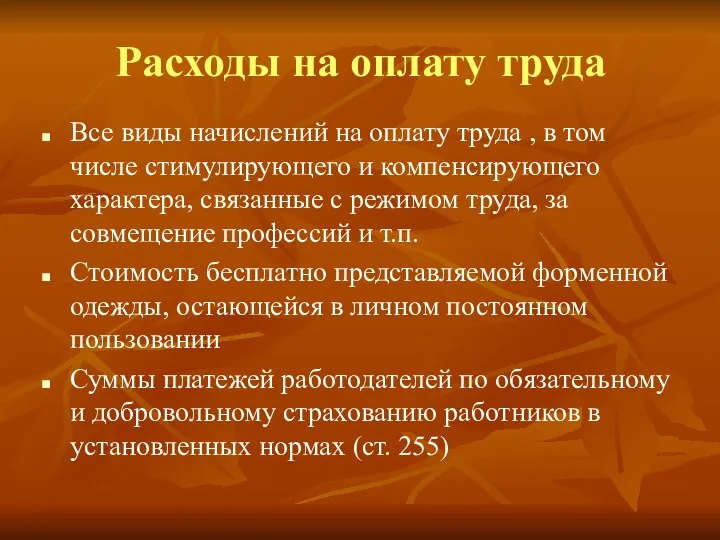

- 23. Расходы на оплату труда Все виды начислений на оплату труда , в том числе стимулирующего и

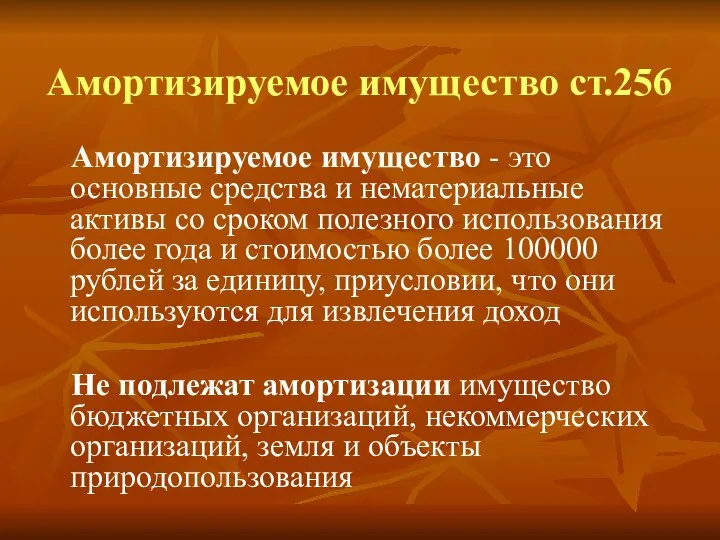

- 24. Амортизируемое имущество ст.256 Амортизируемое имущество - это основные средства и нематериальные активы со сроком полезного использования

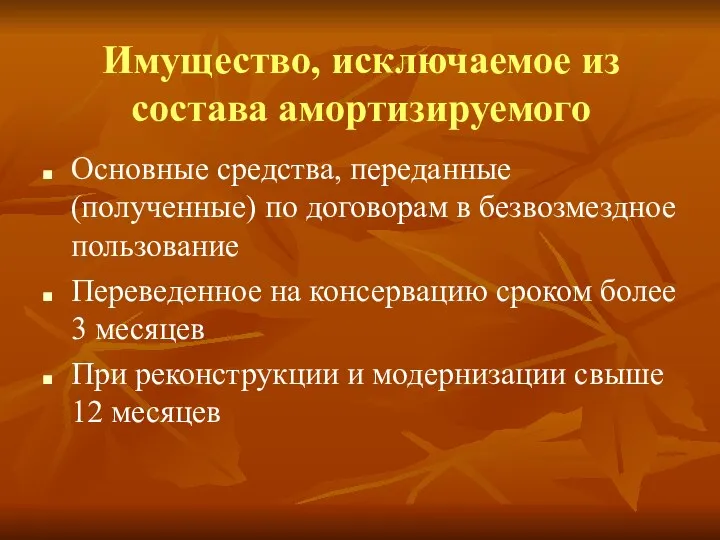

- 25. Имущество, исключаемое из состава амортизируемого Основные средства, переданные (полученные) по договорам в безвозмездное пользование Переведенное на

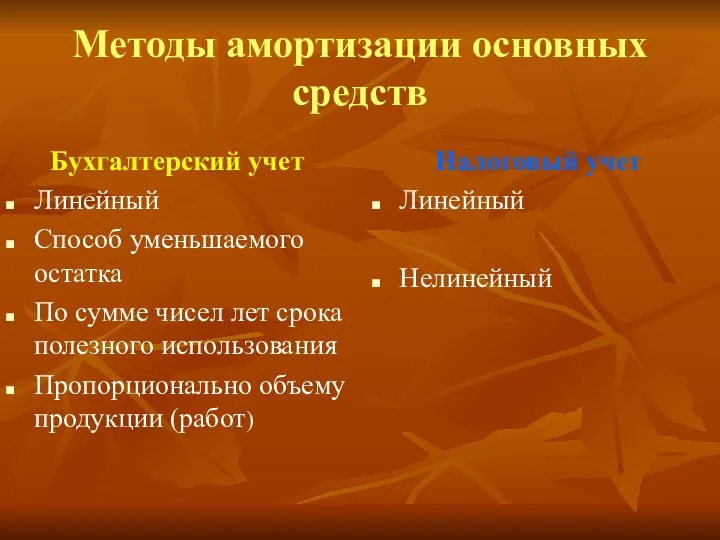

- 26. Методы амортизации, возможность перехода с одного на другой Линейный Не чаще 1 каждый раза в 5

- 27. Методы амортизации основных средств Бухгалтерский учет Линейный Способ уменьшаемого остатка По сумме чисел лет срока полезного

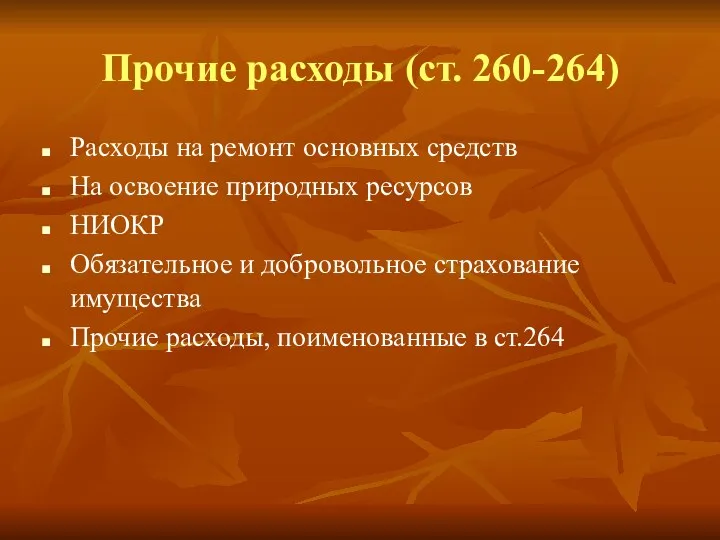

- 28. Прочие расходы (ст. 260-264) Расходы на ремонт основных средств На освоение природных ресурсов НИОКР Обязательное и

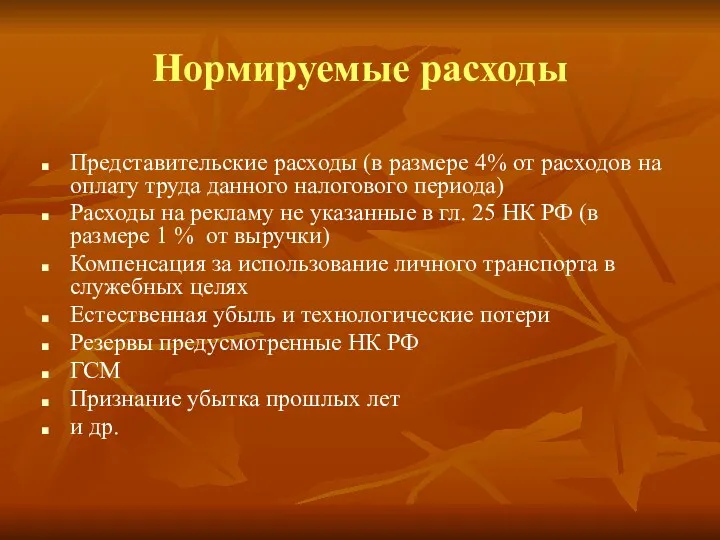

- 29. Нормируемые расходы Представительские расходы (в размере 4% от расходов на оплату труда данного налогового периода) Расходы

- 30. Резерв по сомнительным долгам Проводится инвентаризация дебиторской задолженности по срокам уплаты: Со сроком неуплаты до 45

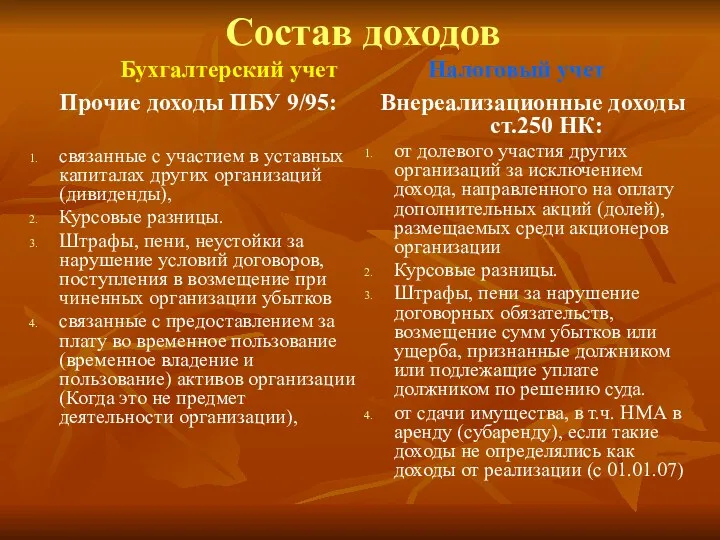

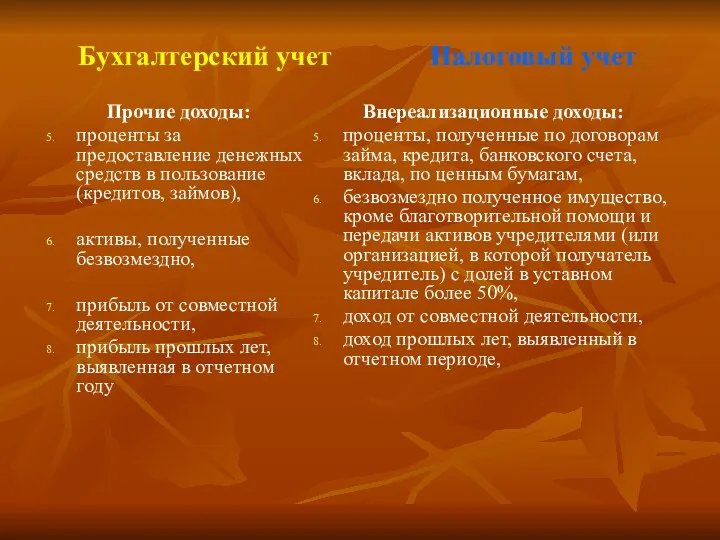

- 31. Состав доходов Бухгалтерский учет Налоговый учет Прочие доходы ПБУ 9/95: связанные с участием в уставных капиталах

- 32. Бухгалтерский учет Налоговый учет Прочие доходы: проценты за предоставление денежных средств в пользование (кредитов, займов), активы,

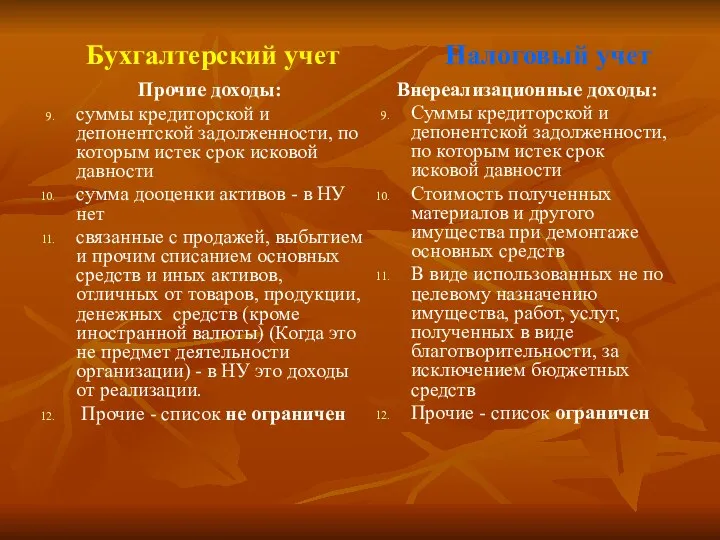

- 33. Бухгалтерский учет Налоговый учет Прочие доходы: суммы кредиторской и депонентской задолженности, по которым истек срок исковой

- 34. Порядок признания доходов и расходов Метод начислений Кассовый метод

- 35. Метод начисления (ст. 271,272) Доходы и расходы признаются в том налоговом периоде, которому они принадлежат Датой

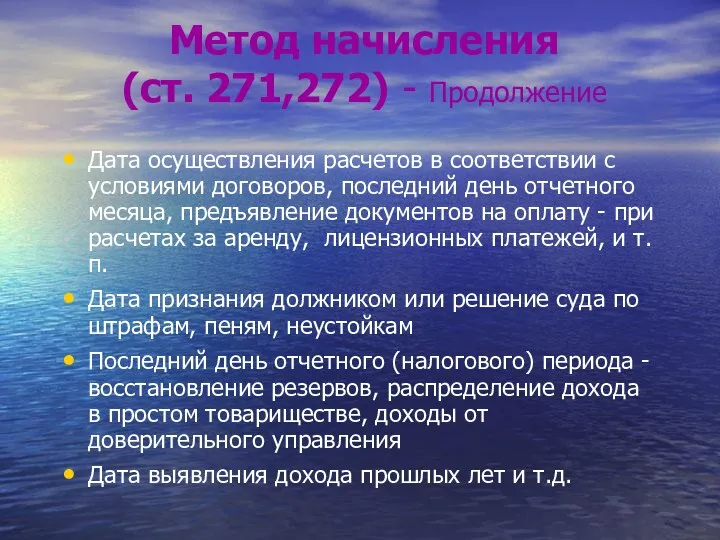

- 36. Метод начисления (ст. 271,272) - Продолжение Дата осуществления расчетов в соответствии с условиями договоров, последний день

- 37. Кассовый метод (ст. 273) доходы (расходы) признаются после оплаты или получения (передачи) имущества. (Использовать его могут

- 39. Скачать презентацию

Цели налогового учета

Формирование полной и достоверной информации о порядке учета

Цели налогового учета

Формирование полной и достоверной информации о порядке учета

Задачи налогового учета

Порядок формирования суммы дохода и расхода

Распределение расходов по налоговым

Задачи налогового учета

Порядок формирования суммы дохода и расхода

Распределение расходов по налоговым

Принципы организации НУ

Система налогового учета организуется самостоятельно

Нормы и правила налогового учета

Принципы организации НУ

Система налогового учета организуется самостоятельно

Нормы и правила налогового учета

Способы организации НУ

В рамках бухгалтерского учета, включая в учетные регистры

Способы организации НУ

В рамках бухгалтерского учета, включая в учетные регистры

Носители информации для налогового учета

Первичные учетные документы (включая справку бухгалтера)

Аналитические

Носители информации для налогового учета

Первичные учетные документы (включая справку бухгалтера)

Аналитические

Определение налоговых регистров

Аналитические налоговые регистры- это сводные формы систематизации данных налогового

Определение налоговых регистров

Аналитические налоговые регистры- это сводные формы систематизации данных налогового

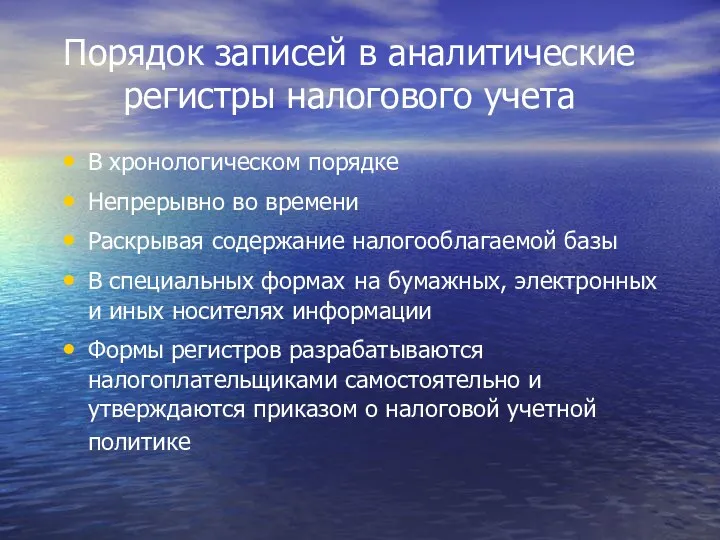

Порядок записей в аналитические регистры налогового учета

В хронологическом порядке

Непрерывно во времени

Раскрывая

Порядок записей в аналитические регистры налогового учета

В хронологическом порядке

Непрерывно во времени

Раскрывая

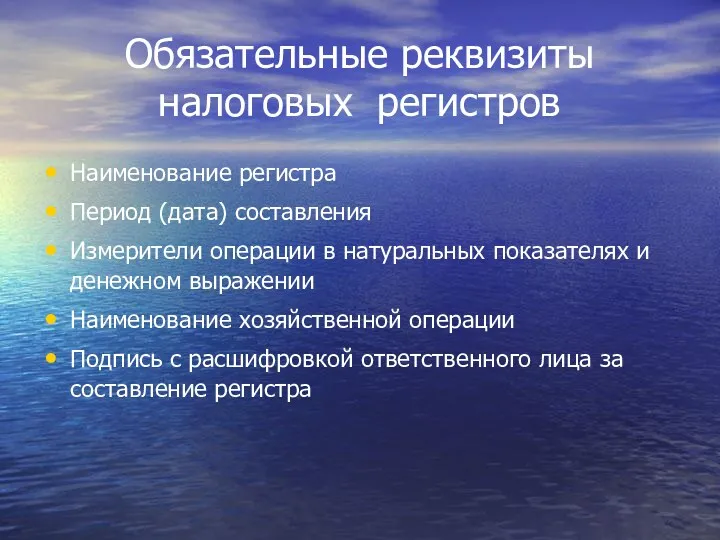

Обязательные реквизиты налоговых регистров

Наименование регистра

Период (дата) составления

Измерители операции в натуральных показателях

Обязательные реквизиты налоговых регистров

Наименование регистра

Период (дата) составления

Измерители операции в натуральных показателях

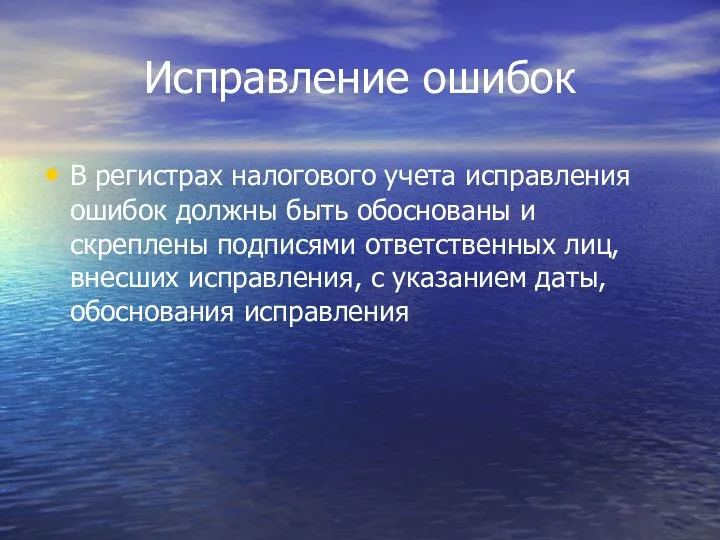

Исправление ошибок

В регистрах налогового учета исправления ошибок должны быть обоснованы и

Исправление ошибок

В регистрах налогового учета исправления ошибок должны быть обоснованы и

Конфиденциальность

Данные налогового учета являются налоговой тайной

Лица, получившие доступ к налоговым регистрам,

Конфиденциальность

Данные налогового учета являются налоговой тайной

Лица, получившие доступ к налоговым регистрам,

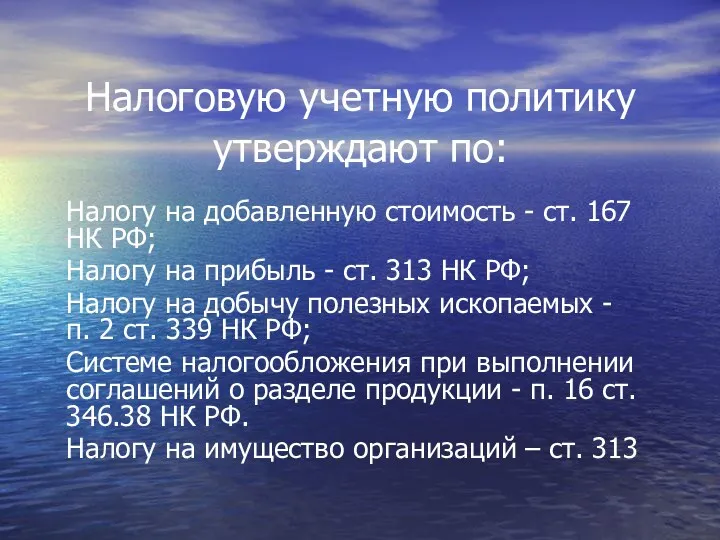

Налоговую учетную политику утверждают по:

Налогу на добавленную стоимость - ст.

Налоговую учетную политику утверждают по:

Налогу на добавленную стоимость - ст.

Учетная политика для целей налогообложения - это

совокупность допускаемых налоговым кодексом способов

Учетная политика для целей налогообложения - это

совокупность допускаемых налоговым кодексом способов

Принципы создания учетной политики

утверждается приказами, распоряжениями руководителя организации.

применяется с

Принципы создания учетной политики

утверждается приказами, распоряжениями руководителя организации.

применяется с

Изменение учетной политики

При изменении методов налогового учета - изменения вносятся с

Изменение учетной политики

При изменении методов налогового учета - изменения вносятся с

Классификация доходов и расходов

В бухгалтерском учете:

Доходы и расходы от обычных

Классификация доходов и расходов

В бухгалтерском учете:

Доходы и расходы от обычных

Доходы от реализации

Бухгалтерский учет

Доходами от обычных видов деятельности является выручка

Доходы от реализации

Бухгалтерский учет

Доходами от обычных видов деятельности является выручка

Расходы в налоговом учете

обоснованные (т.е. экономически-оправданные, оценка которых выражена в

Расходы в налоговом учете

обоснованные (т.е. экономически-оправданные, оценка которых выражена в

Состав расходов по элементам затрат

Бухгалтерский учет Налоговый учет

Расходыпо обычным видам деятельности:

Материальные

Состав расходов по элементам затрат

Бухгалтерский учет Налоговый учет

Расходыпо обычным видам деятельности:

Материальные

Материальные расходы (ст. 254)

На приобретение сырья и материалов для производственных целей

На

Материальные расходы (ст. 254)

На приобретение сырья и материалов для производственных целей

На

Расходы на оплату труда

Все виды начислений на оплату труда , в

Расходы на оплату труда

Все виды начислений на оплату труда , в

Амортизируемое имущество ст.256

Амортизируемое имущество - это основные средства и нематериальные активы

Амортизируемое имущество ст.256

Амортизируемое имущество - это основные средства и нематериальные активы

Имущество, исключаемое из состава амортизируемого

Основные средства, переданные (полученные) по договорам в

Имущество, исключаемое из состава амортизируемого

Основные средства, переданные (полученные) по договорам в

Методы амортизации, возможность перехода с одного на другой

Линейный

Не чаще 1 каждый

раза

Методы амортизации, возможность перехода с одного на другой

Линейный

Не чаще 1 каждый

раза

Методы амортизации основных средств

Бухгалтерский учет

Линейный

Способ уменьшаемого остатка

По сумме чисел лет срока

Методы амортизации основных средств

Бухгалтерский учет

Линейный

Способ уменьшаемого остатка

По сумме чисел лет срока

Прочие расходы (ст. 260-264)

Расходы на ремонт основных средств

На освоение природных ресурсов

НИОКР

Обязательное

Прочие расходы (ст. 260-264)

Расходы на ремонт основных средств

На освоение природных ресурсов

НИОКР

Обязательное

Нормируемые расходы

Представительские расходы (в размере 4% от расходов на оплату труда

Нормируемые расходы

Представительские расходы (в размере 4% от расходов на оплату труда

Резерв по сомнительным долгам

Проводится инвентаризация дебиторской задолженности по срокам уплаты:

Со сроком

Резерв по сомнительным долгам

Проводится инвентаризация дебиторской задолженности по срокам уплаты:

Со сроком

Состав доходов

Бухгалтерский учет Налоговый учет

Прочие доходы ПБУ 9/95:

связанные с участием в

Состав доходов

Бухгалтерский учет Налоговый учет

Прочие доходы ПБУ 9/95:

связанные с участием в

Бухгалтерский учет Налоговый учет

Прочие доходы:

проценты за предоставление денежных средств в пользование

Бухгалтерский учет Налоговый учет

Прочие доходы:

проценты за предоставление денежных средств в пользование

Бухгалтерский учет Налоговый учет

Прочие доходы:

суммы кредиторской и депонентской задолженности, по которым

Бухгалтерский учет Налоговый учет

Прочие доходы:

суммы кредиторской и депонентской задолженности, по которым

Порядок признания доходов и расходов

Метод начислений

Кассовый метод

Порядок признания доходов и расходов

Метод начислений

Кассовый метод

Метод начисления

(ст. 271,272)

Доходы и расходы признаются в том налоговом периоде,

Метод начисления

(ст. 271,272)

Доходы и расходы признаются в том налоговом периоде,

Метод начисления

(ст. 271,272) - Продолжение

Дата осуществления расчетов в соответствии с

Метод начисления

(ст. 271,272) - Продолжение

Дата осуществления расчетов в соответствии с

Кассовый метод

(ст. 273)

доходы (расходы) признаются после оплаты или получения

Кассовый метод

(ст. 273)

доходы (расходы) признаются после оплаты или получения

Финансы для инвесторов

Финансы для инвесторов Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ Начало работы. Индикаторы

Начало работы. Индикаторы Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС)

Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС) Стипендіальне забезпечення

Стипендіальне забезпечення Проект бюджета городского округа Судак на 2015 год

Проект бюджета городского округа Судак на 2015 год Проведение операций по потребительскому кредитованию физических лиц

Проведение операций по потребительскому кредитованию физических лиц Нематериальные активы

Нематериальные активы Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Бухгалтерский баланс

Бухгалтерский баланс Отложенные налоги

Отложенные налоги Практическое занятие Лизинг. Расчет лизинговых платежей

Практическое занятие Лизинг. Расчет лизинговых платежей Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России Классификации ценных бумаг

Классификации ценных бумаг Современная цифровая инфраструктура финансовой сферы

Современная цифровая инфраструктура финансовой сферы Охрана труда. Финансирование

Охрана труда. Финансирование Издержки производства

Издержки производства Тема 11. Учет материально-производственных запасов

Тема 11. Учет материально-производственных запасов Интернет мошенничество кража средств

Интернет мошенничество кража средств Ипотека. Евразийский банк

Ипотека. Евразийский банк Немецкая система бухгалтерского учета

Немецкая система бухгалтерского учета Блог молодого трейдера

Блог молодого трейдера Единый налоговый платеж. Основные термины и понятия

Единый налоговый платеж. Основные термины и понятия Развитие потребительского кредитования физических лиц в ПАО Совкомбанк

Развитие потребительского кредитования физических лиц в ПАО Совкомбанк Бухучет в строительстве. Долевое строительство жилья: правовое регулирование,

Бухучет в строительстве. Долевое строительство жилья: правовое регулирование, Факторинг для МСБ, ООО Открытие Факторинг

Факторинг для МСБ, ООО Открытие Факторинг Ломбард

Ломбард Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс