- Ломбард

Содержание

- 2. - это специализированная коммерческая организация, основными видами деятельности которой являются предоставление краткосрочных займов под залог движимого

- 3. Законодательство, регулирующее работу ломбардов Центральным нормативным правовым актом, регулирующим деятельность ломбардов, является Федеральный закон «О ломбардах»;

- 4. Права и обязанности ломбарда Ломбард не вправе пользоваться и распоряжаться заложенными вещами; Ломбард несет ответственность за

- 5. Права и обязанности заёмщика Главная обязанность человека, взявшего кредит, – обеспечить своевременные выплаты; Предоставление полной и

- 6. Какие вещи можно сдавать в ломбард? В ломбард можно сдать лом золота и любые ювелирные изделия.

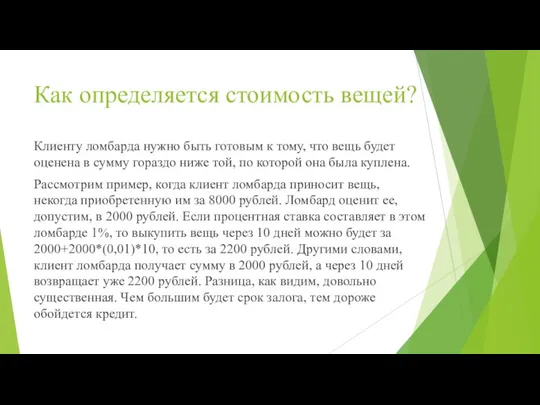

- 7. Как определяется стоимость вещей? Клиенту ломбарда нужно быть готовым к тому, что вещь будет оценена в

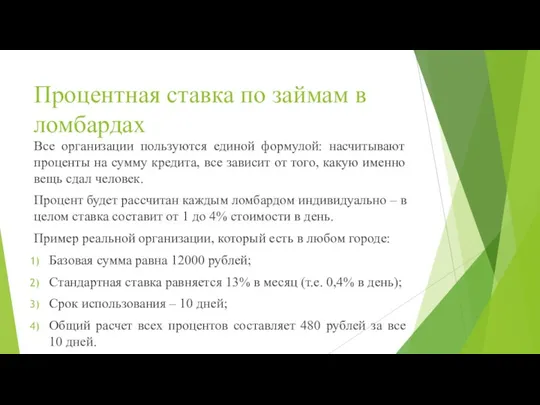

- 8. Процентная ставка по займам в ломбардах Все организации пользуются единой формулой: насчитывают проценты на сумму кредита,

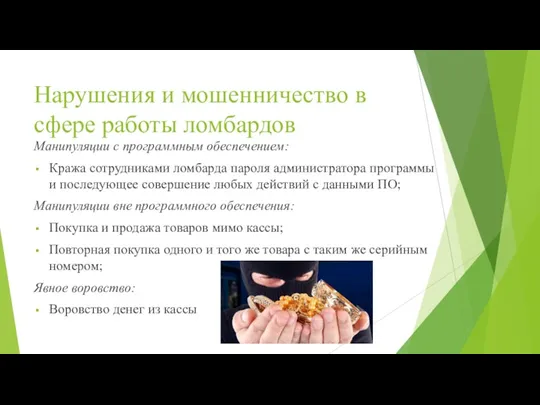

- 9. Нарушения и мошенничество в сфере работы ломбардов Манипуляции с программным обеспечением: Кража сотрудниками ломбарда пароля администратора

- 10. Критерии выбора ломбардов В качестве основных критериев выбора надежного ломбарда, стоит учитывать: установленные условия кредитования; оперативность

- 12. Скачать презентацию

- это специализированная коммерческая организация, основными видами деятельности которой являются предоставление

- это специализированная коммерческая организация, основными видами деятельности которой являются предоставление

Законодательство, регулирующее работу ломбардов

Центральным нормативным правовым актом, регулирующим деятельность ломбардов, является

Законодательство, регулирующее работу ломбардов

Центральным нормативным правовым актом, регулирующим деятельность ломбардов, является

Права и обязанности ломбарда

Ломбард не вправе пользоваться и распоряжаться заложенными вещами;

Ломбард

Права и обязанности ломбарда

Ломбард не вправе пользоваться и распоряжаться заложенными вещами;

Ломбард

Права и обязанности заёмщика

Главная обязанность человека, взявшего кредит, – обеспечить

Права и обязанности заёмщика

Главная обязанность человека, взявшего кредит, – обеспечить

Какие вещи можно сдавать в ломбард?

В ломбард можно сдать лом золота

Какие вещи можно сдавать в ломбард?

В ломбард можно сдать лом золота

Как определяется стоимость вещей?

Клиенту ломбарда нужно быть готовым к тому, что

Как определяется стоимость вещей?

Клиенту ломбарда нужно быть готовым к тому, что

Процентная ставка по займам в ломбардах

Все организации пользуются единой формулой: насчитывают

Процентная ставка по займам в ломбардах

Все организации пользуются единой формулой: насчитывают

Нарушения и мошенничество в сфере работы ломбардов

Манипуляции с программным обеспечением:

Кража сотрудниками

Нарушения и мошенничество в сфере работы ломбардов

Манипуляции с программным обеспечением:

Кража сотрудниками

Критерии выбора ломбардов

В качестве основных критериев выбора надежного ломбарда, стоит учитывать:

установленные

Критерии выбора ломбардов

В качестве основных критериев выбора надежного ломбарда, стоит учитывать:

установленные

Поняття валютного регулювання. (Тема 8)

Поняття валютного регулювання. (Тема 8) Проект бюджета Устюженского муниципального района на 2017 год и плановый период 2018-2019 годы

Проект бюджета Устюженского муниципального района на 2017 год и плановый период 2018-2019 годы Перевод пенсии/зарплаты и подключение программы лояльности

Перевод пенсии/зарплаты и подключение программы лояльности Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Bank Revival

Bank Revival Аудит достоверности строк финансовой отчетности организации

Аудит достоверности строк финансовой отчетности организации Інвентарізація основних засобів

Інвентарізація основних засобів IPO (Initial Public Offering)

IPO (Initial Public Offering) Программа для моряков ПАО МТБ БАНК

Программа для моряков ПАО МТБ БАНК Общие правила определения доходов для целей налогообложения

Общие правила определения доходов для целей налогообложения Облік доходів, витрат і фінансових результатів діяльності. Лекція 5

Облік доходів, витрат і фінансових результатів діяльності. Лекція 5 Счета и двойная запись

Счета и двойная запись Итоги деятельности ФНС России за 2019 год

Итоги деятельности ФНС России за 2019 год Моя будущая профессия - бухгалтер

Моя будущая профессия - бухгалтер Ежемесячное пособие на ребенка

Ежемесячное пособие на ребенка Банковские гарантии

Банковские гарантии Государственная политика в сфере регулирования доходов населения

Государственная политика в сфере регулирования доходов населения Методика по определению величины накладных расходов в строительстве (ресурсный метод)

Методика по определению величины накладных расходов в строительстве (ресурсный метод) Облік грошових коштів. Тема. Облік касових операцій

Облік грошових коштів. Тема. Облік касових операцій Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Депозит нарығы

Депозит нарығы Современные методы и инструменты финансирования деятельности компании

Современные методы и инструменты финансирования деятельности компании ВТБ24. Лизинг оборудования

ВТБ24. Лизинг оборудования Кадастровая оценка недвижимости

Кадастровая оценка недвижимости Рынок денег. Банковская система

Рынок денег. Банковская система Загальні принципи та відповідальність МСА 200-299

Загальні принципи та відповідальність МСА 200-299 Форма 6-НДФЛ: практические ситуации

Форма 6-НДФЛ: практические ситуации Банковские риски

Банковские риски