- Інвентарізація основних засобів

Содержание

- 2. Актуальність цієї роботи полягає в тому, що для забезпечення контролю за збереженням господарських засобів, для повної

- 3. Метою курсової роботи є вивчення проведення інвентаризації основних засобів. Завдання при виконанні роботи ставляться наступним чином:

- 4. Інвентаризація — це перевірка і документальне підтвердження наявності та стану основних засобів, оцінка активів та майна

- 5. До основних засобів відносяться: будівлі, споруди, машини і обладнання, транспортні засоби, прилади та пристрої, обчислювальна техніка,

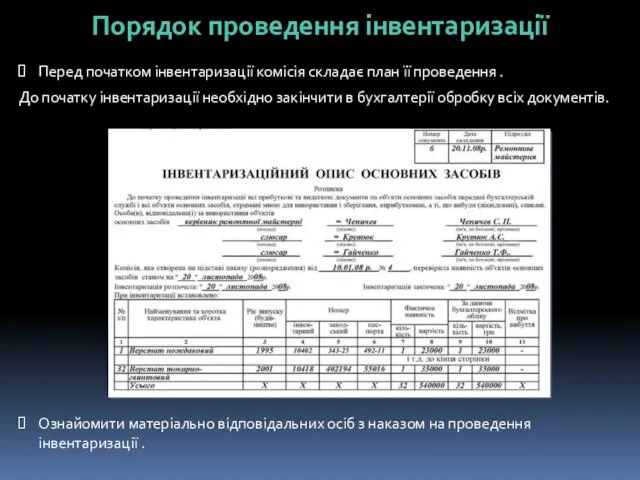

- 6. Порядок проведення інвентаризації Перед початком інвентаризації комісія складає план її проведення . До початку інвентаризації необхідно

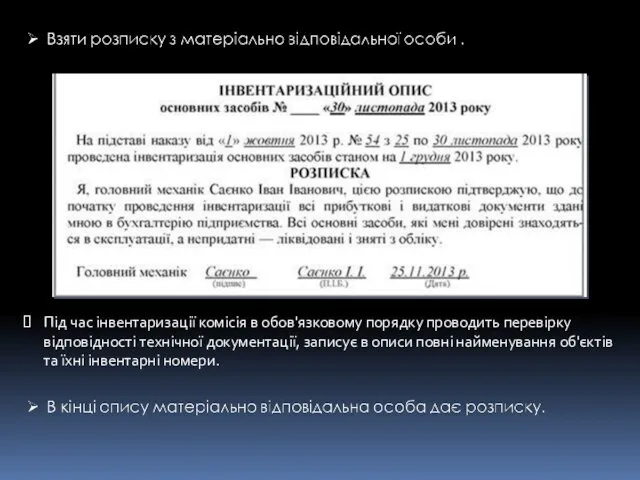

- 7. Під час інвентаризації комісія в обов'язковому порядку проводить перевірку відповідності технічної документації, записує в описи повні

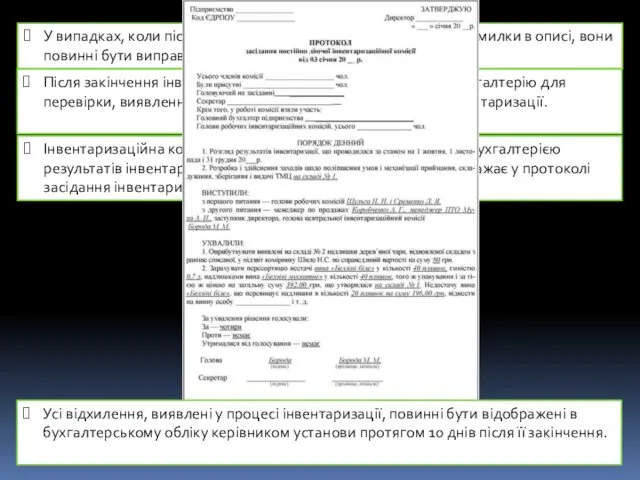

- 8. У випадках, коли після проведення інвентаризації виявлено помилки в описі, вони повинні бути виправлені . Після

- 9. Висновок Підводячи підсумки роботи над курсовим проектом можна зробити наступні висновки: В умовах ринкової економіки важливими

- 11. Скачать презентацию

Актуальність цієї роботи полягає в тому, що для забезпечення контролю за

Актуальність цієї роботи полягає в тому, що для забезпечення контролю за

Метою курсової роботи є вивчення проведення інвентаризації основних засобів. Завдання при

Метою курсової роботи є вивчення проведення інвентаризації основних засобів. Завдання при

Інвентаризація — це перевірка і документальне підтвердження наявності та стану основних

Інвентаризація — це перевірка і документальне підтвердження наявності та стану основних

До основних засобів відносяться: будівлі, споруди, машини і обладнання, транспортні засоби,

До основних засобів відносяться: будівлі, споруди, машини і обладнання, транспортні засоби,

Порядок проведення інвентаризації

Перед початком інвентаризації комісія складає план її проведення .

До

Порядок проведення інвентаризації

Перед початком інвентаризації комісія складає план її проведення .

До

Під час інвентаризації комісія в обов'язковому порядку проводить перевірку відповідності технічної

Під час інвентаризації комісія в обов'язковому порядку проводить перевірку відповідності технічної

У випадках, коли після проведення інвентаризації виявлено помилки в описі, вони

У випадках, коли після проведення інвентаризації виявлено помилки в описі, вони

Висновок

Підводячи підсумки роботи над курсовим проектом можна зробити наступні висновки:

В

Висновок

Підводячи підсумки роботи над курсовим проектом можна зробити наступні висновки:

В

Личный бюджет

Личный бюджет Ценообразование и ценовая политика

Ценообразование и ценовая политика Антикризове управління у забезпеченні фінансової стійкості банківської системи

Антикризове управління у забезпеченні фінансової стійкості банківської системи Задачи, цели и организация финансового управления. (Тема 1.1)

Задачи, цели и организация финансового управления. (Тема 1.1) ФСБУ 6_2020_1

ФСБУ 6_2020_1 О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями)

О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями) Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования

Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Заработная плата: юридический аспект

Заработная плата: юридический аспект Систематизация источников права социального обеспечения

Систематизация источников права социального обеспечения Финансовая отчетность коммерческих организаций

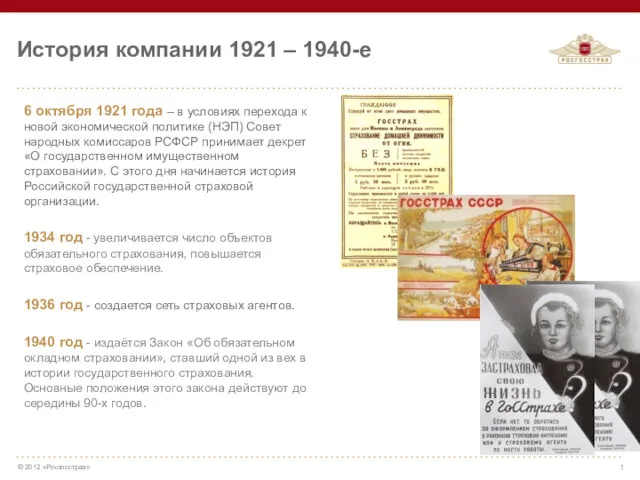

Финансовая отчетность коммерческих организаций Компания Росгосстрах

Компания Росгосстрах Бюджет для граждан

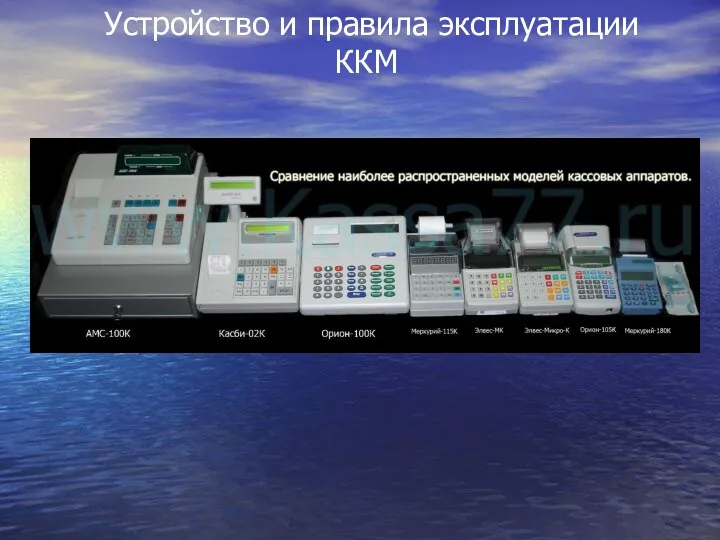

Бюджет для граждан Устройство и правила эксплуатации контрольно-кассовых машин

Устройство и правила эксплуатации контрольно-кассовых машин Сущность, элементы и этапы эволюции мировой валютной системы

Сущность, элементы и этапы эволюции мировой валютной системы Федеральная Резервная Система США 1914

Федеральная Резервная Система США 1914 Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению

Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению Защита покупки. Группа АльфаСтрахование

Защита покупки. Группа АльфаСтрахование Piemērotākās uzņēmējdarbības formas izvēle un darbības uzsākšana

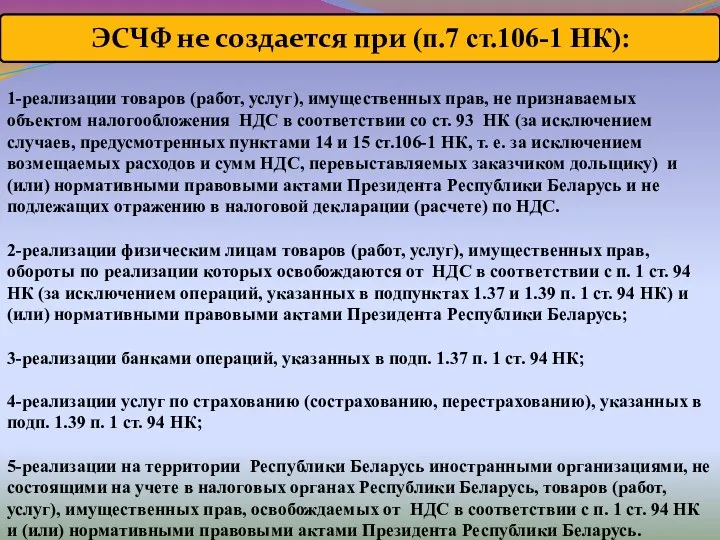

Piemērotākās uzņēmējdarbības formas izvēle un darbības uzsākšana Электронный счет-фактура (ЭСЧФ)

Электронный счет-фактура (ЭСЧФ) Дивидендная политика различных компаний (4). Microsoft

Дивидендная политика различных компаний (4). Microsoft Сущность денег. Функции денег и их проявления на современном этапе экономического развития

Сущность денег. Функции денег и их проявления на современном этапе экономического развития Учет расчетов по налогу на прибыль (ПБУ 18/02)

Учет расчетов по налогу на прибыль (ПБУ 18/02) Розрахунки прибутку та рентабельностi

Розрахунки прибутку та рентабельностi Понятие, сущность и функции финансов

Понятие, сущность и функции финансов Рынок недвижимости

Рынок недвижимости Состав и характеристика источников финансирования

Состав и характеристика источников финансирования Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции