- Финансовая отчетность коммерческих организаций

Содержание

- 2. Состав финансовой отчетности в России и в международной практике (таблица 1):

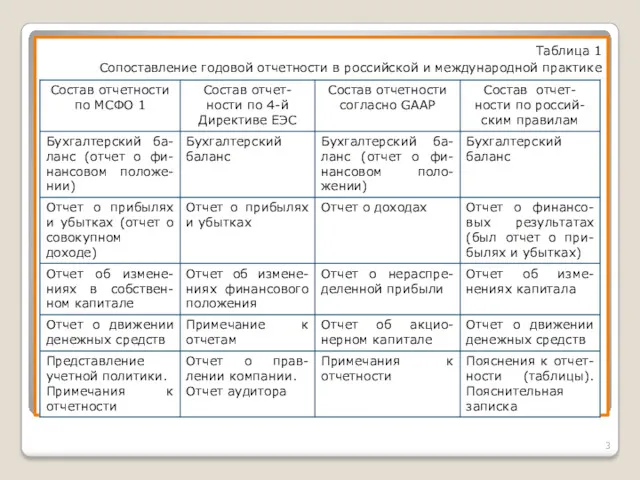

- 3. Таблица 1 Сопоставление годовой отчетности в российской и международной практике

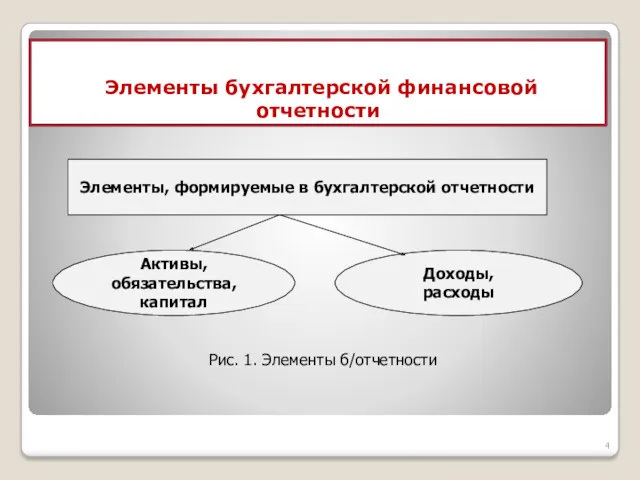

- 4. Элементы бухгалтерской финансовой отчетности Элементы, формируемые в бухгалтерской отчетности Активы, обязательства, капитал Доходы, расходы Рис. 1.

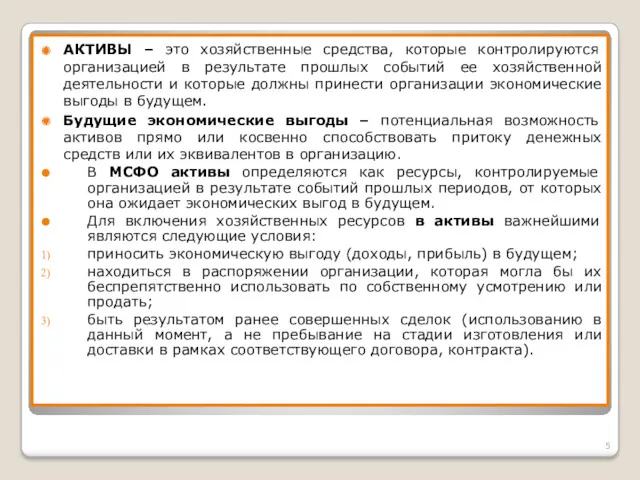

- 5. АКТИВЫ – это хозяйственные средства, которые контролируются организацией в результате прошлых событий ее хозяйственной деятельности и

- 6. АКТИВ принесет в будущем экономические выгоды организации, если он может быть: использован обособленно или в сочетании

- 7. ОБЯЗАТЕЛЬСТВА – реальная (текущая) задолженность организации, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку

- 8. Внешние обязательства подразделяются: займы авансы полу- ченные обязательства кре- дитным учреждениям Обязательства за постав- ленную продукцию

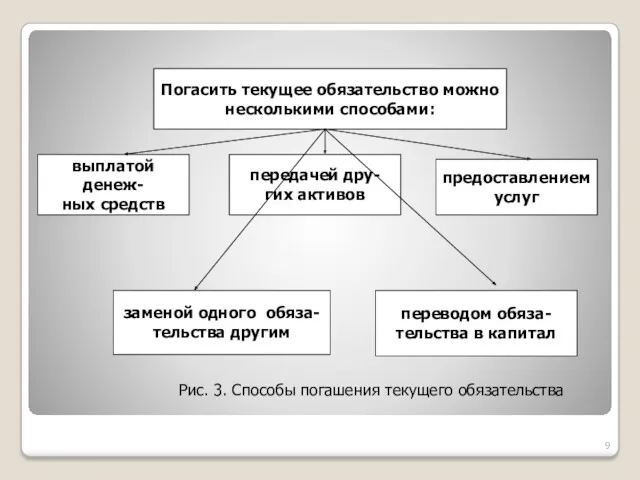

- 9. Погасить текущее обязательство можно несколькими способами: выплатой денеж- ных средств передачей дру- гих активов предоставлением услуг

- 10. КАПИТАЛ – это финансовые ресурсы, прямо или косвенно инвестированные собственниками фирмы в ее активы КАПИТАЛ ООО

- 11. ДОХОДАМИ организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или)

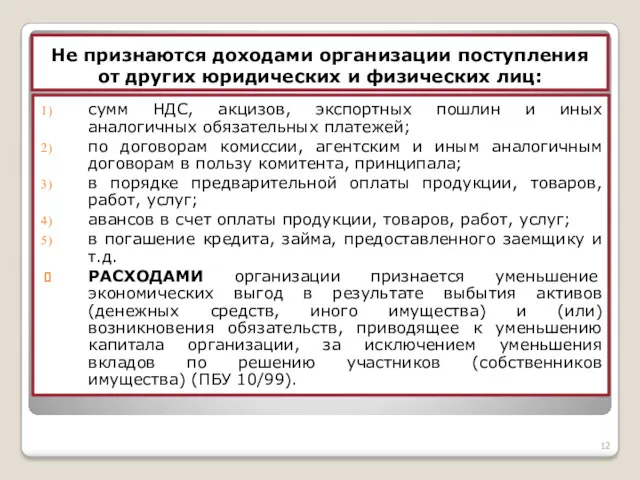

- 12. Не признаются доходами организации поступления от других юридических и физических лиц: сумм НДС, акцизов, экспортных пошлин

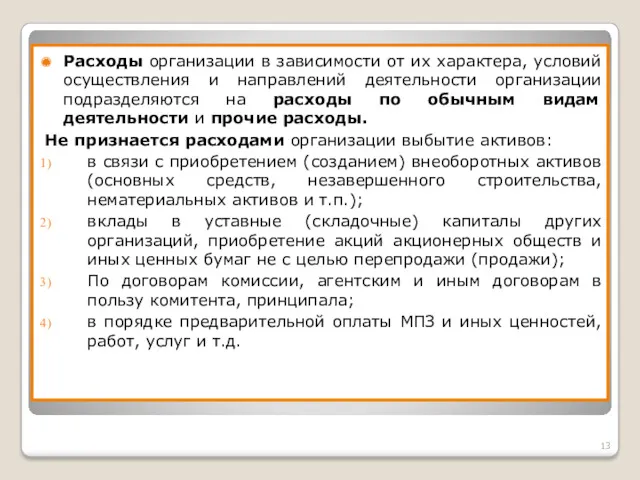

- 13. Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на расходы

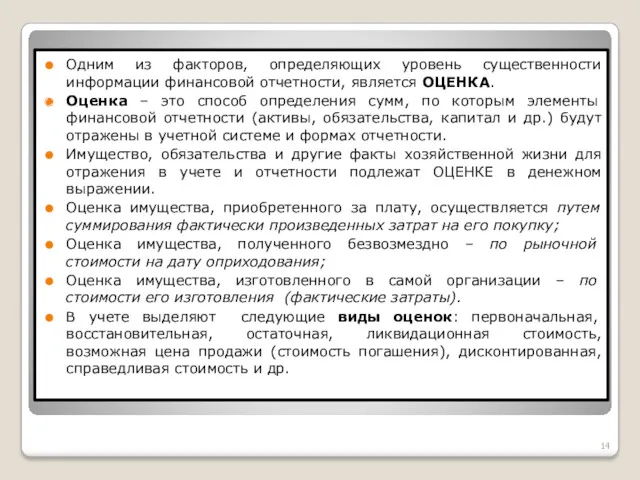

- 14. Одним из факторов, определяющих уровень существенности информации финансовой отчетности, является ОЦЕНКА. Оценка – это способ определения

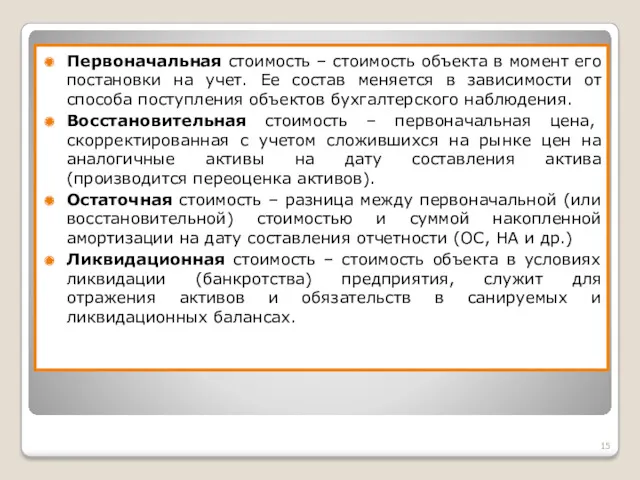

- 15. Первоначальная стоимость – стоимость объекта в момент его постановки на учет. Ее состав меняется в зависимости

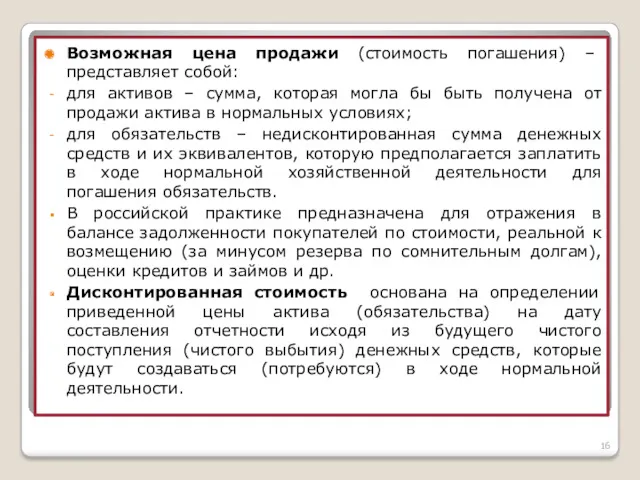

- 16. Возможная цена продажи (стоимость погашения) – представляет собой: для активов – сумма, которая могла бы быть

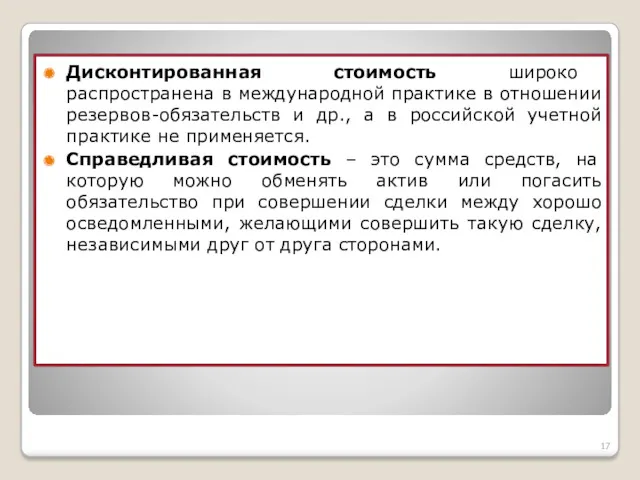

- 17. Дисконтированная стоимость широко распространена в международной практике в отношении резервов-обязательств и др., а в российской учетной

- 18. Этапы подготовительной работы, предшествующие составлению бухгалтерской (финансовой) отчетности Составление годовой и промежуточной бухгалтерской отчетности состоит из

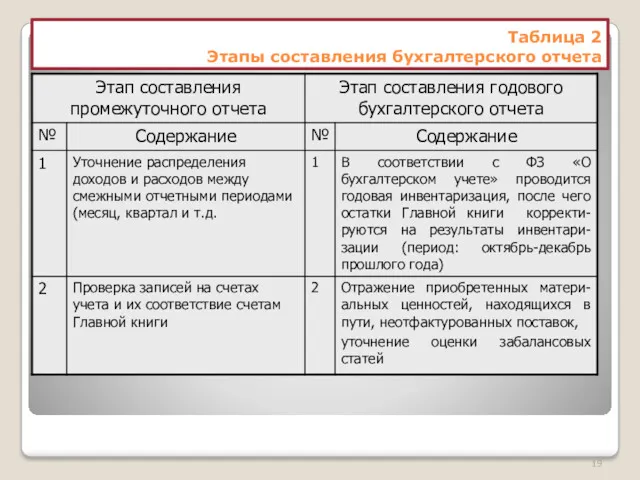

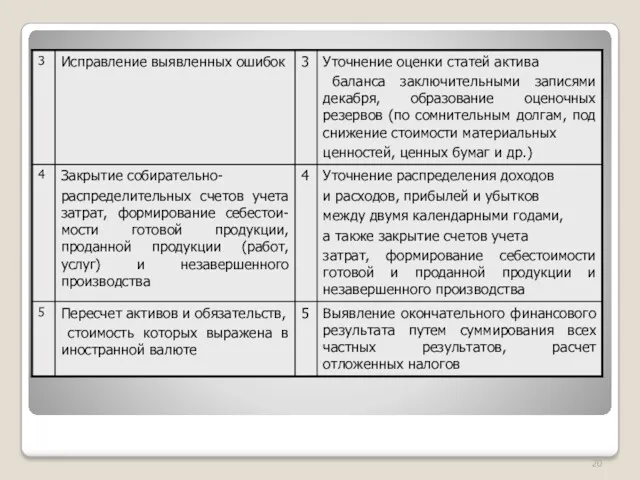

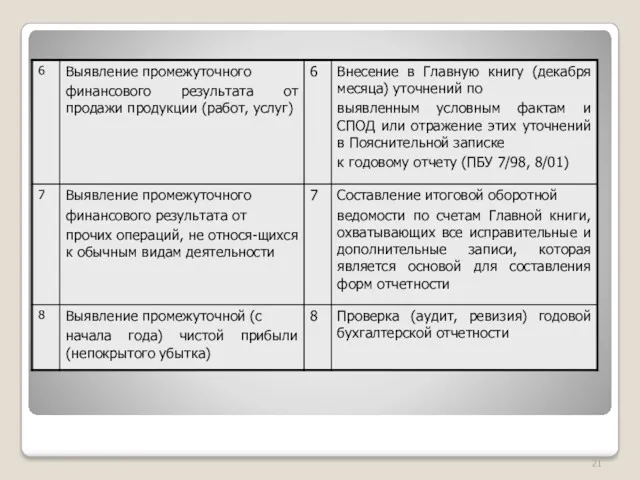

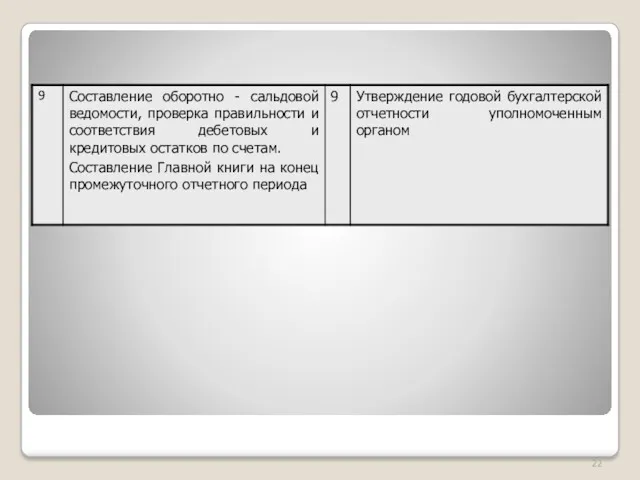

- 19. Таблица 2 Этапы составления бухгалтерского отчета

- 23. В процессе составления промежуточной и годовой бухгалтерской отчетности имеются существенные расхождения. Промежуточная отчетность составляется по данным

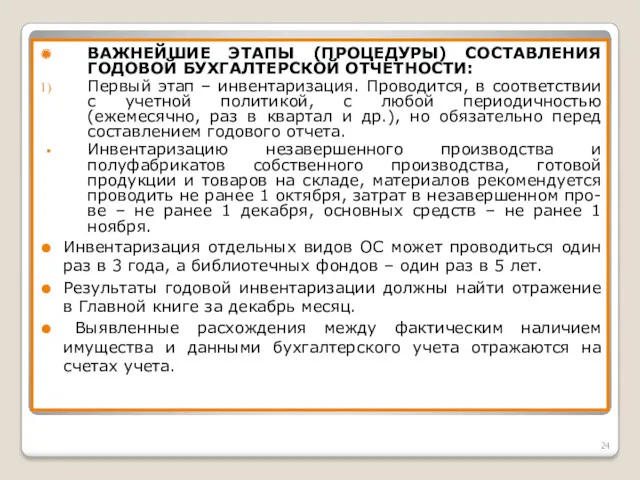

- 24. ВАЖНЕЙШИЕ ЭТАПЫ (ПРОЦЕДУРЫ) СОСТАВЛЕНИЯ ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ: Первый этап – инвентаризация. Проводится, в соответствии с учетной

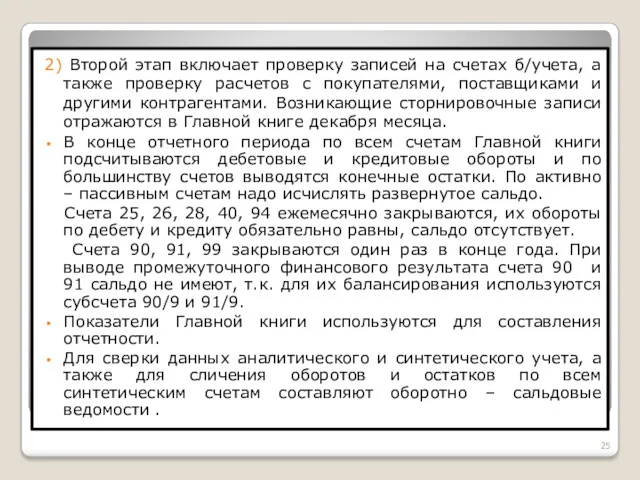

- 25. 2) Второй этап включает проверку записей на счетах б/учета, а также проверку расчетов с покупателями, поставщиками

- 27. Скачать презентацию

Состав финансовой отчетности в России и в международной практике (таблица 1):

Состав финансовой отчетности в России и в международной практике (таблица 1):

Таблица 1

Сопоставление годовой отчетности в российской и международной практике

Таблица 1

Сопоставление годовой отчетности в российской и международной практике

Элементы бухгалтерской финансовой отчетности

Элементы, формируемые в бухгалтерской отчетности

Активы, обязательства,

капитал

Доходы,

Элементы бухгалтерской финансовой отчетности

Элементы, формируемые в бухгалтерской отчетности

Активы, обязательства,

капитал

Доходы,

АКТИВЫ – это хозяйственные средства, которые контролируются организацией в результате прошлых

АКТИВЫ – это хозяйственные средства, которые контролируются организацией в результате прошлых

АКТИВ принесет в будущем экономические

выгоды организации, если он

АКТИВ принесет в будущем экономические

выгоды организации, если он

ОБЯЗАТЕЛЬСТВА – реальная (текущая) задолженность организации, возникающая из событий прошлых периодов,

ОБЯЗАТЕЛЬСТВА – реальная (текущая) задолженность организации, возникающая из событий прошлых периодов,

Внешние обязательства

подразделяются:

займы

авансы полу-

ченные

обязательства кре-

дитным учреждениям

Обязательства за постав-

ленную продукцию (услуги)

вексельные

обязательства

Обязательства перед

дочерними обществами

обязательства

Внешние обязательства

подразделяются:

займы

авансы полу-

ченные

обязательства кре-

дитным учреждениям

Обязательства за постав-

ленную продукцию (услуги)

вексельные

обязательства

Обязательства перед

дочерними обществами

обязательства

Погасить текущее обязательство можно

несколькими способами:

выплатой денеж-

ных средств

передачей дру-

гих активов

предоставлением

услуг

заменой одного обяза-

тельства

Погасить текущее обязательство можно

несколькими способами:

выплатой денеж-

ных средств

передачей дру-

гих активов

предоставлением

услуг

заменой одного обяза-

тельства

КАПИТАЛ – это финансовые ресурсы, прямо или косвенно инвестированные собственниками фирмы

КАПИТАЛ – это финансовые ресурсы, прямо или косвенно инвестированные собственниками фирмы

ДОХОДАМИ организации признается увеличение экономических выгод в результате поступления активов (денежных

ДОХОДАМИ организации признается увеличение экономических выгод в результате поступления активов (денежных

Не признаются доходами организации поступления от других юридических и физических лиц:

сумм

Не признаются доходами организации поступления от других юридических и физических лиц:

сумм

Расходы организации в зависимости от их характера, условий осуществления и направлений

Расходы организации в зависимости от их характера, условий осуществления и направлений

Одним из факторов, определяющих уровень существенности информации финансовой отчетности, является ОЦЕНКА.

Оценка

Одним из факторов, определяющих уровень существенности информации финансовой отчетности, является ОЦЕНКА.

Оценка

Первоначальная стоимость – стоимость объекта в момент его постановки на учет.

Первоначальная стоимость – стоимость объекта в момент его постановки на учет.

Возможная цена продажи (стоимость погашения) – представляет собой:

для активов – сумма,

Возможная цена продажи (стоимость погашения) – представляет собой:

для активов – сумма,

Дисконтированная стоимость широко распространена в международной практике в отношении резервов-обязательств и

Дисконтированная стоимость широко распространена в международной практике в отношении резервов-обязательств и

Этапы подготовительной работы, предшествующие составлению бухгалтерской (финансовой) отчетности

Составление годовой и

Этапы подготовительной работы, предшествующие составлению бухгалтерской (финансовой) отчетности

Составление годовой и

Таблица 2

Этапы составления бухгалтерского отчета

Таблица 2

Этапы составления бухгалтерского отчета

В процессе составления промежуточной и годовой бухгалтерской отчетности имеются существенные расхождения.

Промежуточная

В процессе составления промежуточной и годовой бухгалтерской отчетности имеются существенные расхождения.

Промежуточная

ВАЖНЕЙШИЕ ЭТАПЫ (ПРОЦЕДУРЫ) СОСТАВЛЕНИЯ ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ:

Первый этап – инвентаризация. Проводится,

ВАЖНЕЙШИЕ ЭТАПЫ (ПРОЦЕДУРЫ) СОСТАВЛЕНИЯ ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ:

Первый этап – инвентаризация. Проводится,

2) Второй этап включает проверку записей на счетах б/учета, а также

2) Второй этап включает проверку записей на счетах б/учета, а также

Направление продаж. Крупные организации города Воронеж

Направление продаж. Крупные организации города Воронеж Теоретические основы страхования по КАСКО

Теоретические основы страхования по КАСКО Бюджет для граждан

Бюджет для граждан Калькулирование по полноте. Управленческий учет. Тема 6

Калькулирование по полноте. Управленческий учет. Тема 6 Семейная экономика

Семейная экономика Обов'язкові види страхування від нещасних випадків і професійних захворювань

Обов'язкові види страхування від нещасних випадків і професійних захворювань Анализ финансово-хозяйственной деятельности предприятия на примере ООО Фурла Рус

Анализ финансово-хозяйственной деятельности предприятия на примере ООО Фурла Рус Банки, их виды и причины появления

Банки, их виды и причины появления Prospects stimulation for investment activity in Russia

Prospects stimulation for investment activity in Russia Сбалансированность бюджетов

Сбалансированность бюджетов Потери грузов. Причины потерь и способы их предотвращения

Потери грузов. Причины потерь и способы их предотвращения Бухгалтерлік есеп ақпараттық жүйе ретінде. Бухгалтерлік есептің пәні және әдісі

Бухгалтерлік есеп ақпараттық жүйе ретінде. Бухгалтерлік есептің пәні және әдісі О государственном аудите

О государственном аудите Вводный курс. Потребительское кредитование. Дополнительные услуги

Вводный курс. Потребительское кредитование. Дополнительные услуги Заем Проектный в рамках программы социально-экономического развития РМ

Заем Проектный в рамках программы социально-экономического развития РМ Производственный план

Производственный план Бюджет для граждан. Финансовый отдел администрации Красноармейского района Чувашской Республики

Бюджет для граждан. Финансовый отдел администрации Красноармейского района Чувашской Республики Роль денег в экономике

Роль денег в экономике Налогообложение индивидуальных предпринимателей в РФ

Налогообложение индивидуальных предпринимателей в РФ Финансовые рынки и финансовые институты

Финансовые рынки и финансовые институты Венчурная деятельность

Венчурная деятельность Ұйымның қысқа мерзімді міндеттемелерінің есебі және аудиті

Ұйымның қысқа мерзімді міндеттемелерінің есебі және аудиті Стратегия, методы и этапы ценообразования

Стратегия, методы и этапы ценообразования Договор лизинга (понятие, содержание, виды)

Договор лизинга (понятие, содержание, виды) Классификация счетов бухгалтерского учета

Классификация счетов бухгалтерского учета Бизнес. Трейдинг. Инвестирование. Облигации

Бизнес. Трейдинг. Инвестирование. Облигации Банковские карты

Банковские карты Банковские гарантии

Банковские гарантии