- О государственном аудите

Содержание

- 2. Категориальный аппарат Государственный аудит (далее – гос.аудит) – это система внешней и независимой проверки (оценки) деятельности

- 3. Государственный контроль и государственный аудит: отличия 1. Государственный контроль: самоконтроль государства, инструмент в руках государства, с

- 4. Условия функционирования государственного аудита 1. Реальное функционирование системы гос. аудита требует высокого уровня развития гражданского общества

- 5. Высшие органы аудита 1. Обязательные характеристики высших органов аудита: наличие особого конституционно-правового статуса в системе органов

- 6. Обязательные элементы статуса высшего органа аудита Специальная процедура назначения на должность единоличного или коллективного руководящего органа.

- 7. Гарантии независимости деятельности высшего органа аудита Наделение высшего органа аудита правами юридического лица. Наличие высокого персонального

- 8. Модели государственного аудита 1. Идеальная модель вытекает из анализа наиболее общих принципов организации и функционирования современных

- 9. Фактическая модель государственного аудита в России Существуют серьезные проблемы, затрудняющие адекватность реализации принципиальной и конституционной моделей

- 10. Рекомендуемая литература и источники Шахрай С.М. Государственный аудит и эффективность государства // Государственный аудит. Право. Экономика.

- 12. Скачать презентацию

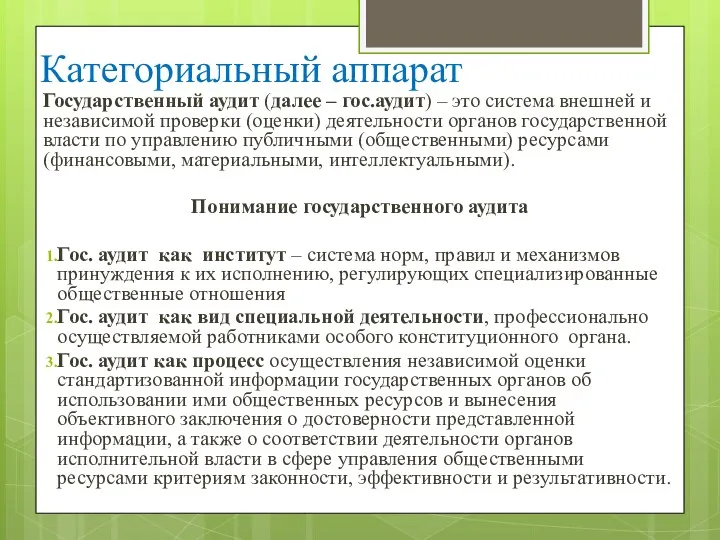

Категориальный аппарат

Государственный аудит (далее – гос.аудит) – это система внешней и

Категориальный аппарат

Государственный аудит (далее – гос.аудит) – это система внешней и

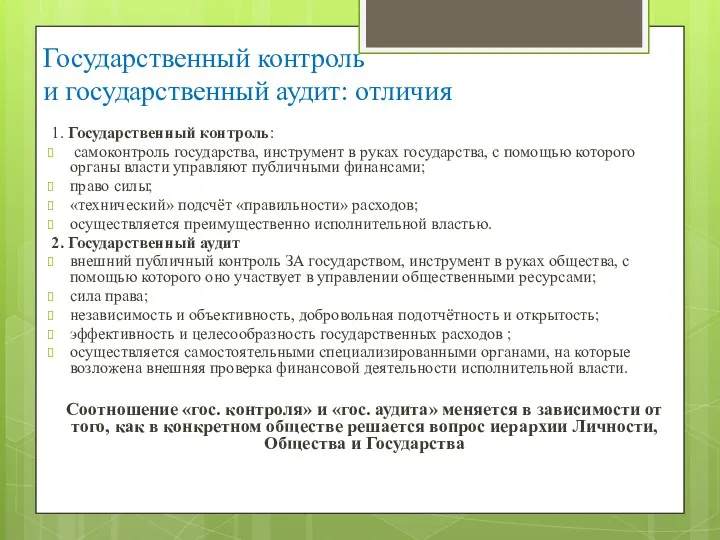

Государственный контроль

и государственный аудит: отличия

1. Государственный контроль:

самоконтроль государства, инструмент

Государственный контроль

и государственный аудит: отличия

1. Государственный контроль:

самоконтроль государства, инструмент

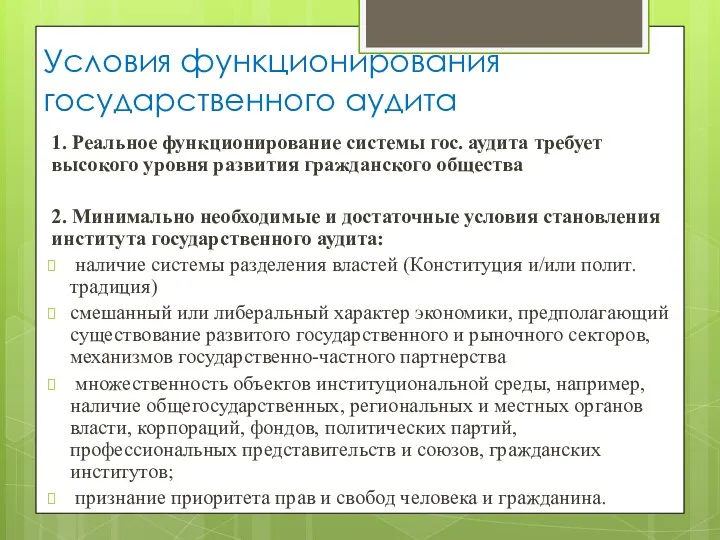

Условия функционирования государственного аудита

1. Реальное функционирование системы гос. аудита требует высокого

Условия функционирования государственного аудита

1. Реальное функционирование системы гос. аудита требует высокого

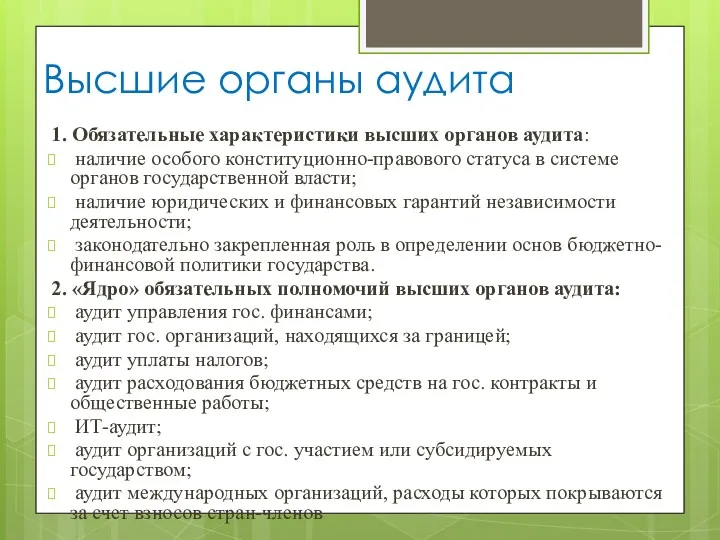

Высшие органы аудита

1. Обязательные характеристики высших органов аудита:

наличие особого конституционно-правового

Высшие органы аудита

1. Обязательные характеристики высших органов аудита:

наличие особого конституционно-правового

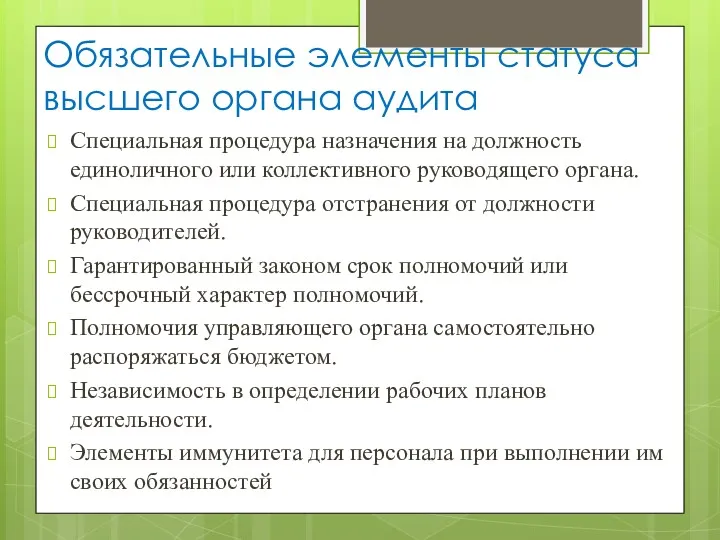

Обязательные элементы статуса высшего органа аудита

Специальная процедура назначения на должность единоличного

Обязательные элементы статуса высшего органа аудита

Специальная процедура назначения на должность единоличного

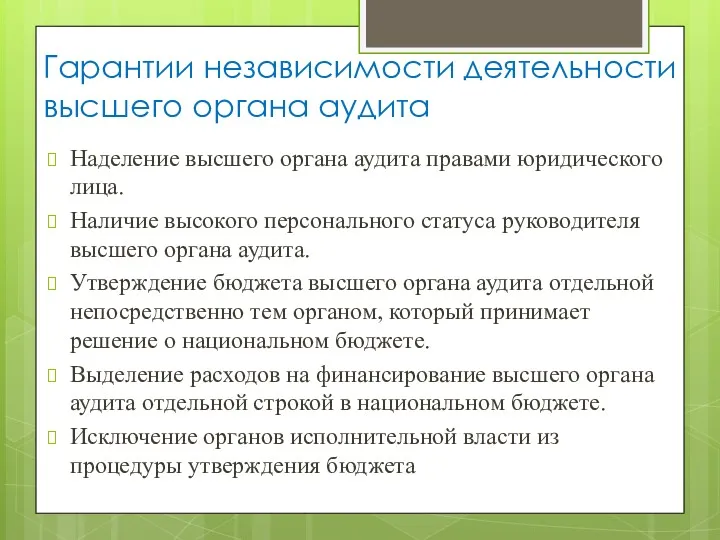

Гарантии независимости деятельности высшего органа аудита

Наделение высшего органа аудита правами юридического

Гарантии независимости деятельности высшего органа аудита

Наделение высшего органа аудита правами юридического

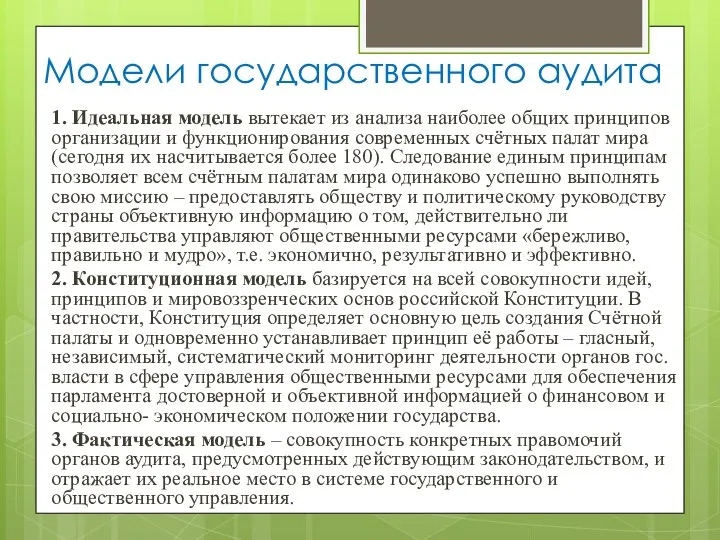

Модели государственного аудита

1. Идеальная модель вытекает из анализа наиболее общих принципов

Модели государственного аудита

1. Идеальная модель вытекает из анализа наиболее общих принципов

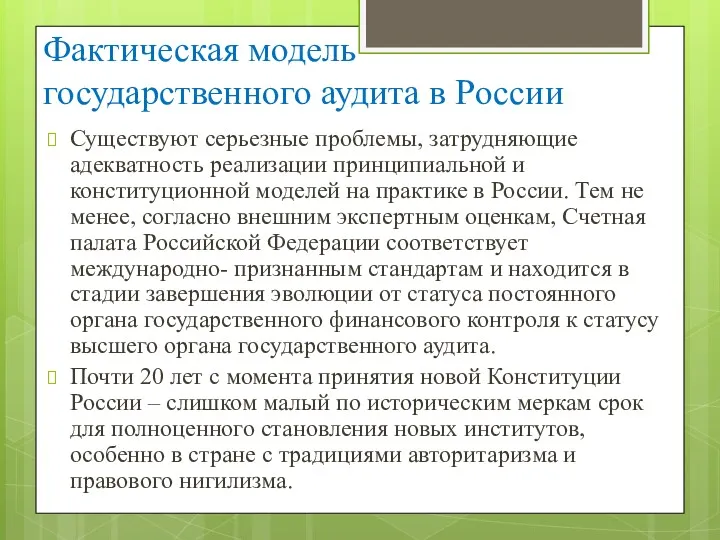

Фактическая модель

государственного аудита в России

Существуют серьезные проблемы, затрудняющие адекватность реализации

Фактическая модель

государственного аудита в России

Существуют серьезные проблемы, затрудняющие адекватность реализации

Рекомендуемая

литература и источники

Шахрай С.М. Государственный аудит и эффективность государства //

Рекомендуемая

литература и источники

Шахрай С.М. Государственный аудит и эффективность государства //

Похожие презентации

Сутність біржової діяльності. (Лекція 1-2)

Сутність біржової діяльності. (Лекція 1-2) Учет удержаний из заработной платы работников на примете ООО Биопласт

Учет удержаний из заработной платы работников на примете ООО Биопласт Траст Капитал Банк КБ (АО)

Траст Капитал Банк КБ (АО) Аналіз інвестиційної привабливості проекту модернізації обладнання птахофабрики

Аналіз інвестиційної привабливості проекту модернізації обладнання птахофабрики Классификация налогов

Классификация налогов Ақша

Ақша Облік у зарубіжних кранах

Облік у зарубіжних кранах Отчет главы муниципального образования Малопургинского района о своей деятельности и деятельности администрации за 2019 год

Отчет главы муниципального образования Малопургинского района о своей деятельности и деятельности администрации за 2019 год

Инвестиционный портфель

Инвестиционный портфель Зміст та структура звіту про власний капітал

Зміст та структура звіту про власний капітал Тема 7. Планирование, учет и контроль материальных затрат

Тема 7. Планирование, учет и контроль материальных затрат Финансовый рынок Forex

Финансовый рынок Forex Фінансовий менеджмент

Фінансовий менеджмент Итоги рынка недвижимости 2015 года г. Екатеринбург

Итоги рынка недвижимости 2015 года г. Екатеринбург Принципы оценочной деятельности

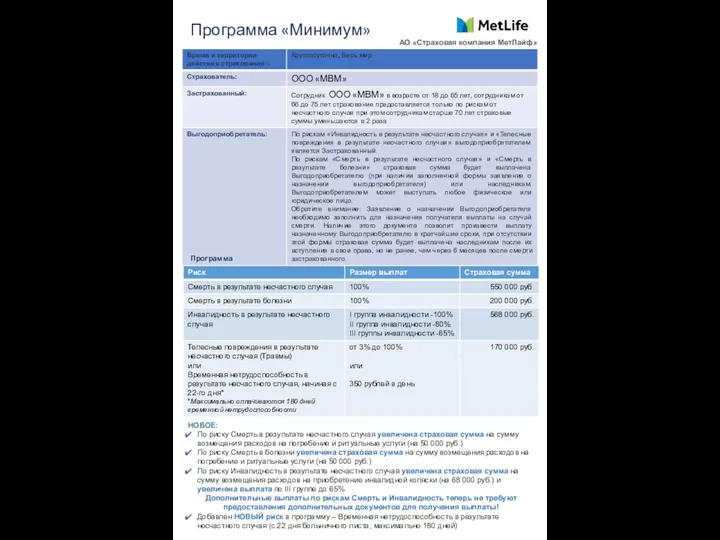

Принципы оценочной деятельности Программа Минимум АО Страховая компания МетЛайф

Программа Минимум АО Страховая компания МетЛайф Оборотні активи підприємства

Оборотні активи підприємства Ценовая политика, как объект финансового менеджмента

Ценовая политика, как объект финансового менеджмента Социальная помощь. Распределение доходов

Социальная помощь. Распределение доходов Соціальний і правовий захист військовослужбовців та членів їх сімей. Грошове забезпечення в 2016 році

Соціальний і правовий захист військовослужбовців та членів їх сімей. Грошове забезпечення в 2016 році Собственный капитал организации

Собственный капитал организации Организация финансирования деятельности предприятия. IPO

Организация финансирования деятельности предприятия. IPO Операции банков на фондовом рынке. (Тема 14)

Операции банков на фондовом рынке. (Тема 14) Инструменты денежно-кредитной политики Европейского Центрального Банка (ЕЦБ)

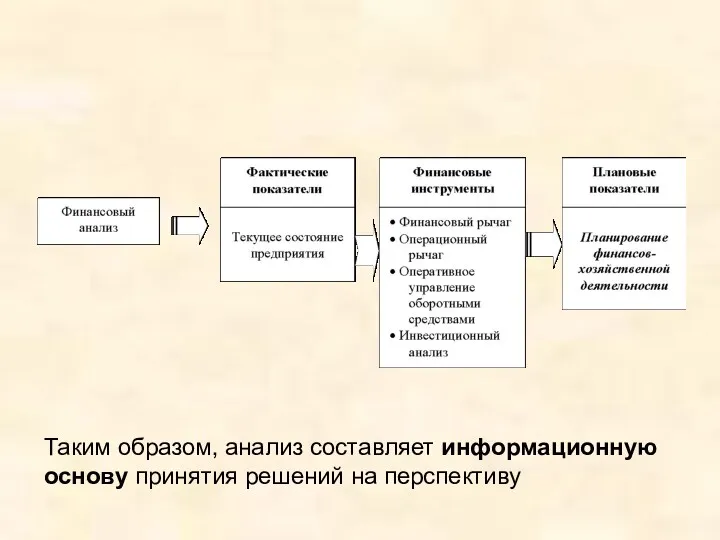

Инструменты денежно-кредитной политики Европейского Центрального Банка (ЕЦБ) Финансовый анализ

Финансовый анализ Отчет об исполнении бюджета МО МР Сыктывдинский

Отчет об исполнении бюджета МО МР Сыктывдинский Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан

Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан