- Учет удержаний из заработной платы работников на примете ООО Биопласт

Содержание

- 2. Целью выпускной квалификационной работы является исследование теоретических организаций учета удержаний из заработной платы работников. Для достижения

- 3. Классификация удержаний Обязательные Налог на доходы физических лиц По исполнительным листам, выданным судом По инициативе администрации

- 4. ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "БИОПЛАСТ" Виды деятельности ООО «БИОПЛАСТ»: Зарегистрирована 15 апреля 2009 года. Компания находится

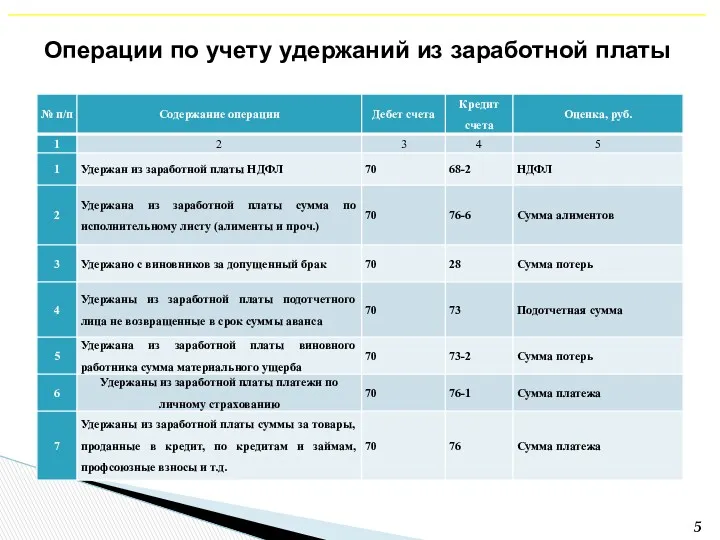

- 5. Операции по учету удержаний из заработной платы

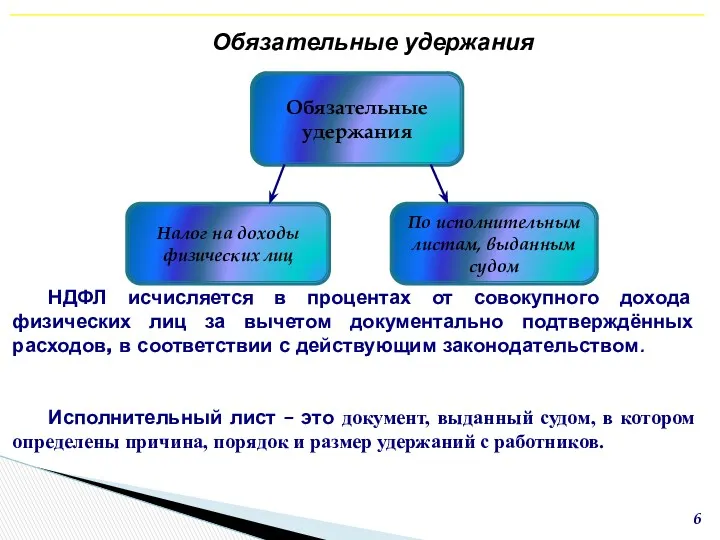

- 6. Обязательные удержания Налог на доходы физических лиц По исполнительным листам, выданным судом НДФЛ исчисляется в процентах

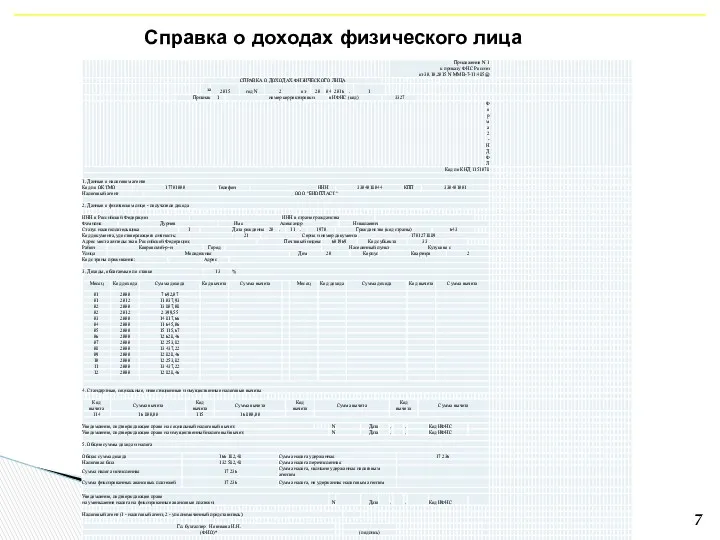

- 7. Справка о доходах физического лица

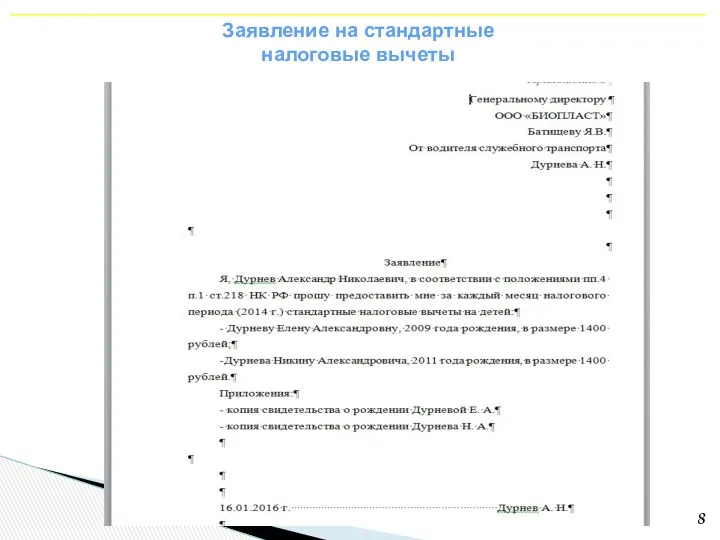

- 8. Заявление на стандартные налоговые вычеты

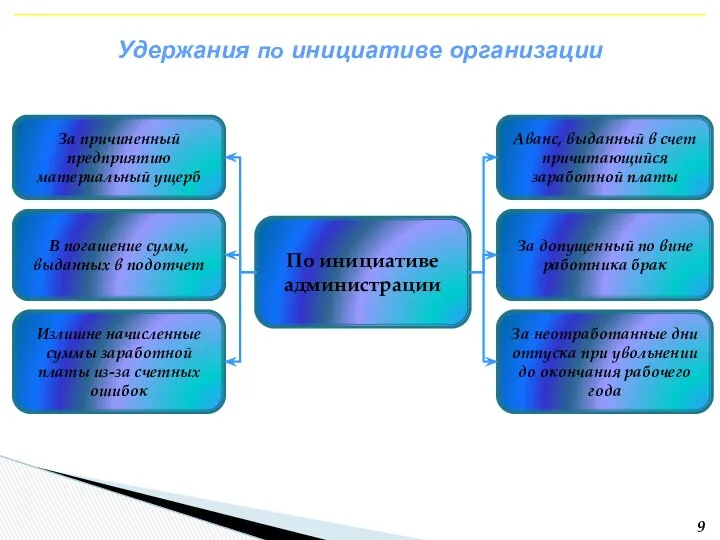

- 9. Удержания по инициативе организации

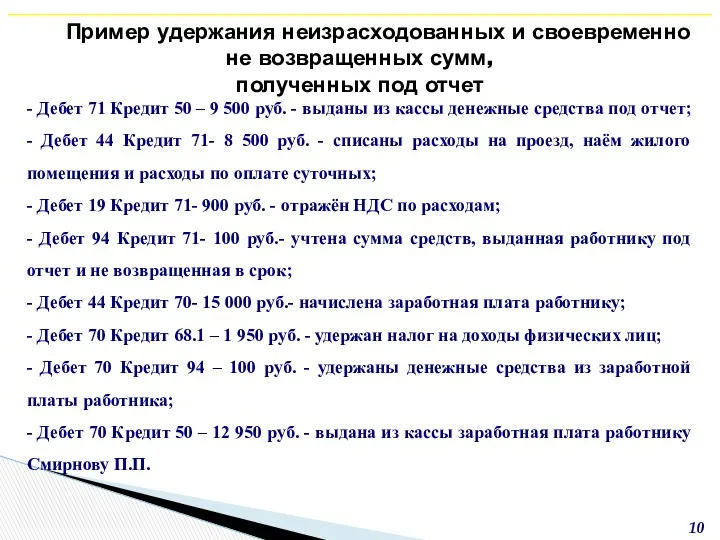

- 10. Пример удержания неизрасходованных и своевременно не возвращенных сумм, полученных под отчет - Дебет 71 Кредит 50

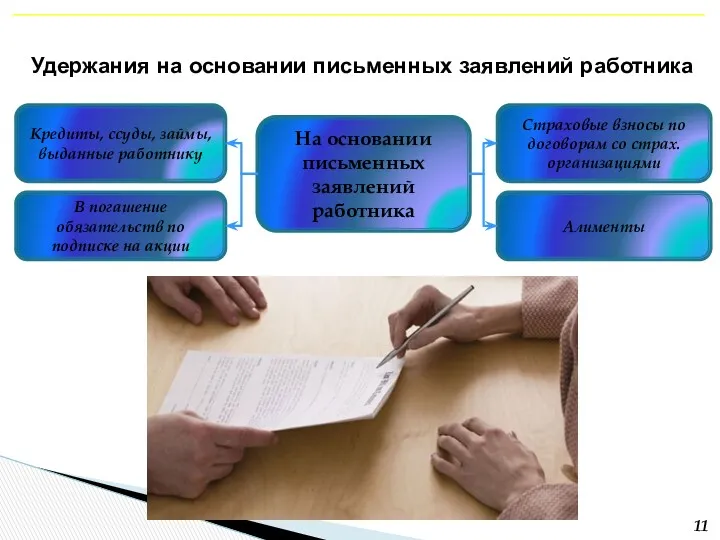

- 11. Удержания на основании письменных заявлений работника

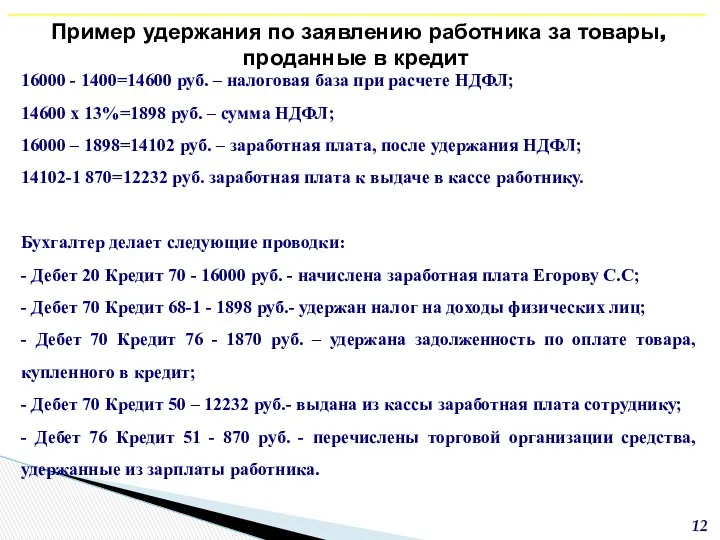

- 12. Пример удержания по заявлению работника за товары, проданные в кредит 16000 - 1400=14600 руб. – налоговая

- 14. Скачать презентацию

Целью выпускной квалификационной работы является исследование теоретических организаций учета удержаний из

Целью выпускной квалификационной работы является исследование теоретических организаций учета удержаний из

Классификация удержаний

Обязательные

Налог на доходы физических лиц

По исполнительным листам, выданным судом

По инициативе

Классификация удержаний

Обязательные

Налог на доходы физических лиц

По исполнительным листам, выданным судом

По инициативе

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "БИОПЛАСТ"

Виды деятельности ООО «БИОПЛАСТ»:

Зарегистрирована 15 апреля

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "БИОПЛАСТ"

Виды деятельности ООО «БИОПЛАСТ»:

Зарегистрирована 15 апреля

Операции по учету удержаний из заработной платы

Операции по учету удержаний из заработной платы

Обязательные удержания

Налог на доходы физических лиц

По исполнительным листам, выданным судом

НДФЛ исчисляется

Обязательные удержания

Налог на доходы физических лиц

По исполнительным листам, выданным судом

НДФЛ исчисляется

Справка о доходах физического лица

Справка о доходах физического лица

Заявление на стандартные

налоговые вычеты

Заявление на стандартные

налоговые вычеты

Удержания по инициативе организации

Удержания по инициативе организации

Пример удержания неизрасходованных и своевременно не возвращенных сумм,

полученных под отчет

-

Пример удержания неизрасходованных и своевременно не возвращенных сумм,

полученных под отчет

-

Удержания на основании письменных заявлений работника

Удержания на основании письменных заявлений работника

Пример удержания по заявлению работника за товары, проданные в кредит

16000

Пример удержания по заявлению работника за товары, проданные в кредит

16000

Нормативный метод учета и калькулирования как инструмент контроля за производственными затратами

Нормативный метод учета и калькулирования как инструмент контроля за производственными затратами Недвижимость в Ивановской области по программе сельская ипотека

Недвижимость в Ивановской области по программе сельская ипотека Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3

Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3 Система налогообложения при выполнении соглашений о разделе продукции

Система налогообложения при выполнении соглашений о разделе продукции Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги

Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система

ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система Банк. Определение по закону О банках и банковской деятельности

Банк. Определение по закону О банках и банковской деятельности Кредитная система и банки

Кредитная система и банки Учет операций по договору комиссии

Учет операций по договору комиссии Виды и формы заработной платы

Виды и формы заработной платы Envoys Vision

Envoys Vision Шығын айналымын болжау

Шығын айналымын болжау Инструкция Банка России. Валютный контроль

Инструкция Банка России. Валютный контроль Javne finansije. Lekcija 9

Javne finansije. Lekcija 9 Анализ платежеспособности на основе показателей ликвидности и диагностика риска банкротства организации

Анализ платежеспособности на основе показателей ликвидности и диагностика риска банкротства организации PREZENTATsIYa_DIPLOM

PREZENTATsIYa_DIPLOM Учет валютных операций. Виды таможенных режимов

Учет валютных операций. Виды таможенных режимов Текущее состояние и перспективы развития платежной системы Банка России

Текущее состояние и перспективы развития платежной системы Банка России Фигуры технического анализа. Обучение Романа Новикова. Урок 3

Фигуры технического анализа. Обучение Романа Новикова. Урок 3 Кроссворд по финансовой грамотности дошкольников 5-7 лет

Кроссворд по финансовой грамотности дошкольников 5-7 лет Зарплатный проект

Зарплатный проект Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области

Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области Пояснение к плановому бюджету на 2018 год

Пояснение к плановому бюджету на 2018 год Правовое регулирование бюджетного процесса. Тема 5

Правовое регулирование бюджетного процесса. Тема 5 Составление отчетности организации

Составление отчетности организации Развитие потребительского кредитования физических лиц в ПАО Совкомбанк

Развитие потребительского кредитования физических лиц в ПАО Совкомбанк Валюта бағамының өзгерісінің салдары-21ҚЕХС

Валюта бағамының өзгерісінің салдары-21ҚЕХС Тема: Податки і податкове право в Україні

Тема: Податки і податкове право в Україні