- Шығын айналымын болжау

Содержание

- 2. Білім алушыларды шығын түрлерімен және жіктелуімен таныстыру. МАҚСАТЫ

- 3. 1. Шығынның түрлері және жіктелуі. 2. Жалпы, ауыспалы және тұрақты шығындар. ЖОСПАР

- 4. Кез келген тауарды, оның ішінде дәрілік заттарды өндіру және сату экономикалық ресурстарлың белгілі бір шығынын талап

- 5. Тиімді жұмыс істеу үшін кез келген ұйым өз шығындарын дәл болжауы керек. Мұндай болжамдар келесілер үшін

- 6. Дәріхана шығыны – бұл өндіру кезінде өзіндік құнына кіретін, сонымен бірге ДП мен ММБ өндірушіден тұтынушыға

- 7. Бұл сатудың (өндірістің) әрбір теңгесіне шығынды анықтайтын сапалық экономикалық көрсеткіш. Осы көрсеткіш экономикалық талдау үшін негізгісі

- 8. Жалпы шығындар (TC – total cost) екі компоненттен тұрады: тұрақты және ауыспалы. Тұрақты шығындар (FC –

- 9. Ауыспалы шығындар (VC – variable cost) шығарылатын өнімнің көлемінің өзгеруіне байланысты өзгеріп отырады. Оған шикізатқа, транспортқа

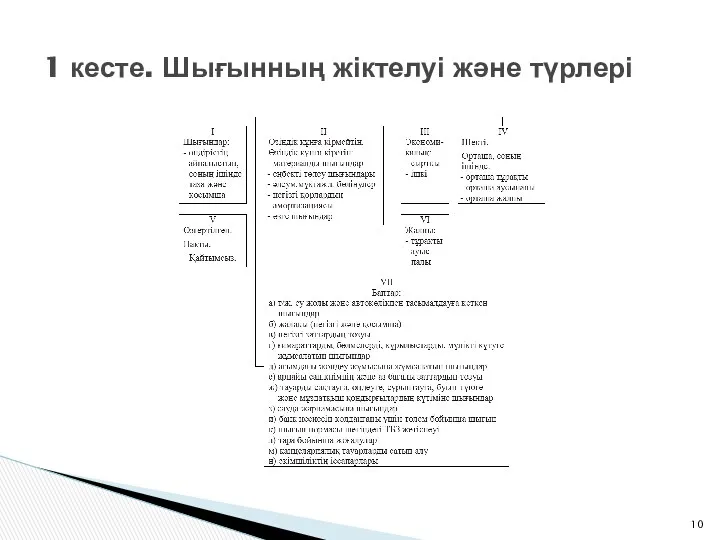

- 10. 1 кесте. Шығынның жіктелуі және түрлері

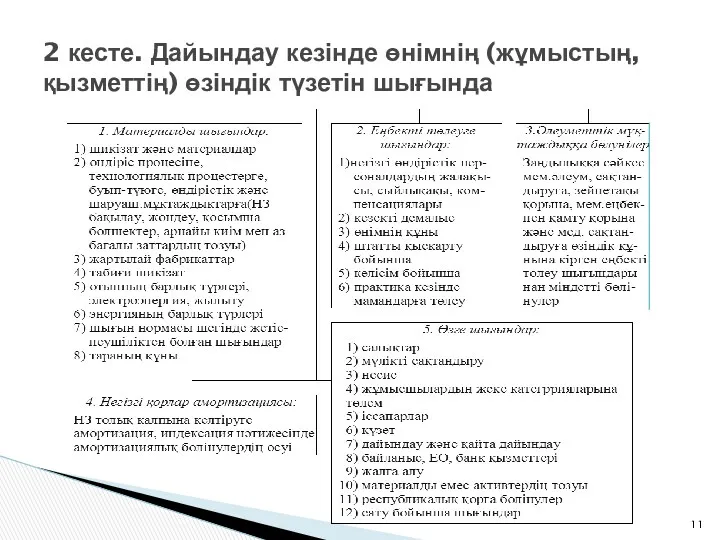

- 11. 2 кесте. Дайындау кезінде өнімнің (жұмыстың, қызметтің) өзіндік түзетін шығында

- 12. Негізгі: 1. Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. – 716 с. 2.

- 13. 1. Шығын деген не? 2. Шығынды болжау не үшін қажет? 3. Шығын қандай көресткіштерде болжанады? 4.

- 15. Скачать презентацию

Білім алушыларды шығын түрлерімен және жіктелуімен таныстыру.

МАҚСАТЫ

Білім алушыларды шығын түрлерімен және жіктелуімен таныстыру.

МАҚСАТЫ

1. Шығынның түрлері және жіктелуі.

2. Жалпы, ауыспалы және тұрақты шығындар.

ЖОСПАР

1. Шығынның түрлері және жіктелуі.

2. Жалпы, ауыспалы және тұрақты шығындар.

ЖОСПАР

Кез келген тауарды, оның ішінде дәрілік заттарды өндіру және сату экономикалық

Кез келген тауарды, оның ішінде дәрілік заттарды өндіру және сату экономикалық

Тиімді жұмыс істеу үшін кез келген ұйым өз шығындарын дәл болжауы

Тиімді жұмыс істеу үшін кез келген ұйым өз шығындарын дәл болжауы

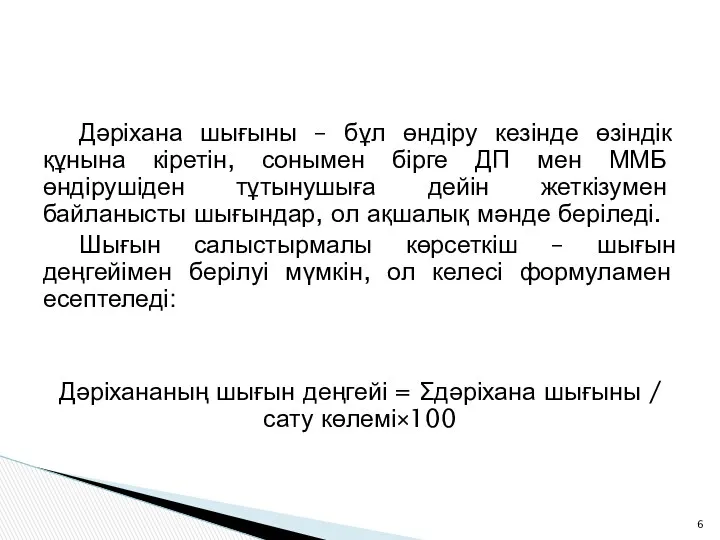

Дәріхана шығыны – бұл өндіру кезінде өзіндік құнына кіретін, сонымен бірге

Дәріхана шығыны – бұл өндіру кезінде өзіндік құнына кіретін, сонымен бірге

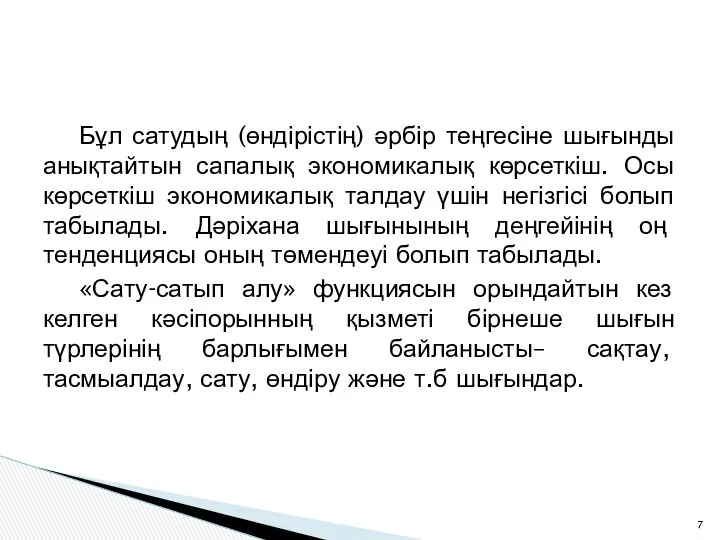

Бұл сатудың (өндірістің) әрбір теңгесіне шығынды анықтайтын сапалық экономикалық көрсеткіш. Осы

Бұл сатудың (өндірістің) әрбір теңгесіне шығынды анықтайтын сапалық экономикалық көрсеткіш. Осы

Жалпы шығындар (TC – total cost) екі компоненттен тұрады: тұрақты және

Жалпы шығындар (TC – total cost) екі компоненттен тұрады: тұрақты және

Ауыспалы шығындар (VC – variable cost) шығарылатын өнімнің көлемінің өзгеруіне байланысты

Ауыспалы шығындар (VC – variable cost) шығарылатын өнімнің көлемінің өзгеруіне байланысты

1 кесте. Шығынның жіктелуі және түрлері

1 кесте. Шығынның жіктелуі және түрлері

2 кесте. Дайындау кезінде өнімнің (жұмыстың, қызметтің) өзіндік түзетін шығында

2 кесте. Дайындау кезінде өнімнің (жұмыстың, қызметтің) өзіндік түзетін шығында

Негізгі:

1. Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. –

Негізгі:

1. Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. –

1. Шығын деген не?

2. Шығынды болжау не үшін қажет?

3. Шығын қандай көресткіштерде болжанады?

4. Шығынның жіктелуі.

5. Шығынның

1. Шығын деген не?

2. Шығынды болжау не үшін қажет?

3. Шығын қандай көресткіштерде болжанады?

4. Шығынның жіктелуі.

5. Шығынның

Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Бюджетное устройство и бюджетная система. Тема 2

Бюджетное устройство и бюджетная система. Тема 2 Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года)

Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года) Государственные внебюджетные фонды

Государственные внебюджетные фонды Бюджет организации и его проблемы

Бюджет организации и его проблемы Larry Williams in Moscow

Larry Williams in Moscow Современный государственный бюджет РФ, проблемы формирования и исполнения

Современный государственный бюджет РФ, проблемы формирования и исполнения Сопроводительные документы

Сопроводительные документы Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов Проект государственной программы Республики Тыва. Комплексное развитие сельских территорий Республики Тыва на 2020-2025 годы

Проект государственной программы Республики Тыва. Комплексное развитие сельских территорий Республики Тыва на 2020-2025 годы Финансовый контроль в зарубежных странах. (Лекция 4)

Финансовый контроль в зарубежных странах. (Лекция 4) Налоги. Кодификатор

Налоги. Кодификатор Виды облигаций и их оценка

Виды облигаций и их оценка Кредитная система: понятие, сущность, функции

Кредитная система: понятие, сущность, функции “Евразия” Сақтандыру компаниясы

“Евразия” Сақтандыру компаниясы Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования

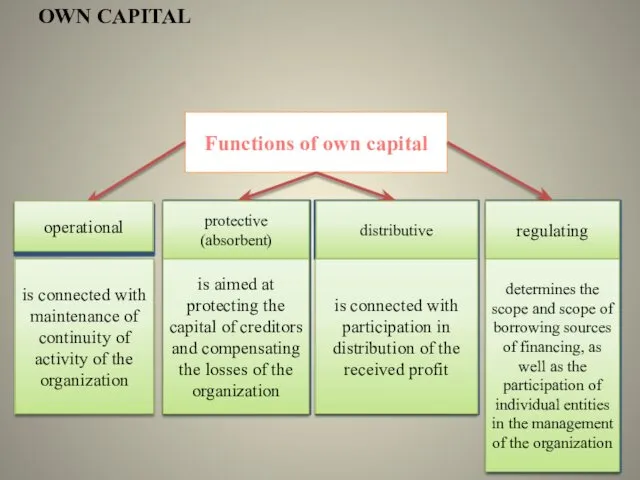

Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования Functions of own capital

Functions of own capital Заведение контрагента в систему 1С

Заведение контрагента в систему 1С Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов

Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов Державне регулювання ринків фінансових послуг. Фінансові компанії

Державне регулювання ринків фінансових послуг. Фінансові компанії Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни

Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни Money loves to be counted…

Money loves to be counted… Учет и анализ финансовых результатов и использование прибыли организации

Учет и анализ финансовых результатов и использование прибыли организации Механизмы реабилитации клиентов банков

Механизмы реабилитации клиентов банков Финансовый менеджмент

Финансовый менеджмент Инициативное бюджетирование

Инициативное бюджетирование Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета