- Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года)

Содержание

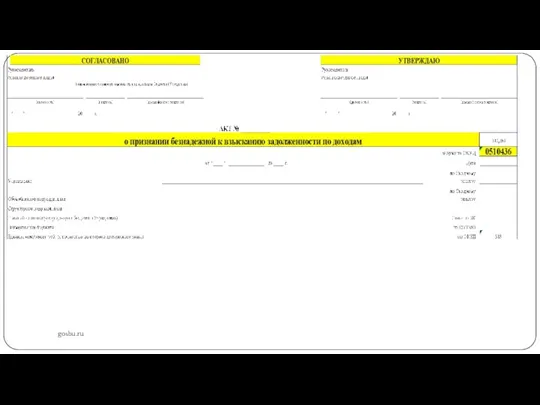

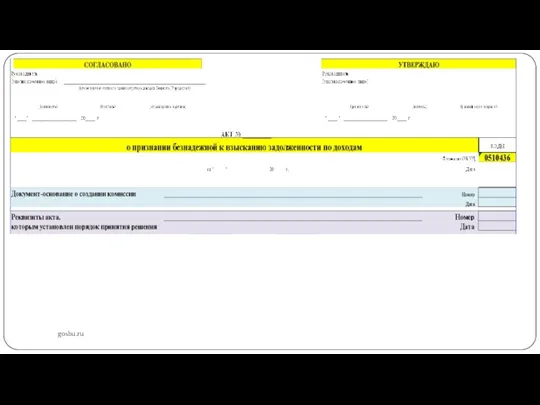

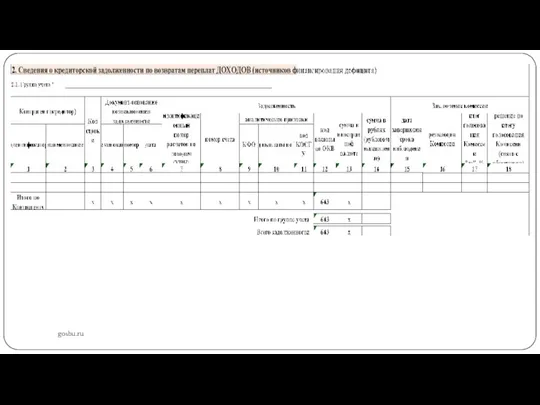

- 2. gosbu.ru Решение (ф. 0510439) формируется в форме электронного документа субъектом учета

- 3. gosbu.ru Решение (ф. 0510439) утверждается руководителем учреждения (иным уполномоченным им лицом) и подписывается ЭЦП.

- 4. gosbu.ru Решение заполняется на основании информации, представленной в документах: определяющих порядок (положение) о проведении инвентаризации, списочный

- 5. gosbu.ru На основании Решения (ф. 0510439) осуществляется автоматическое заполнение реквизитов в - инвентаризационных описях (сличительных ведомостях),

- 6. gosbu.ru законодательство Российской Федерации

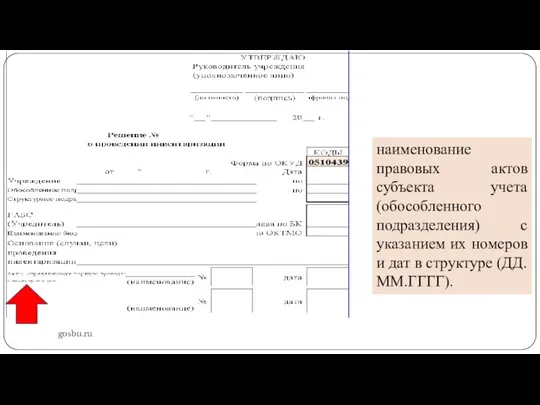

- 7. gosbu.ru наименование правовых актов субъекта учета (обособленного подразделения) с указанием их номеров и дат в структуре

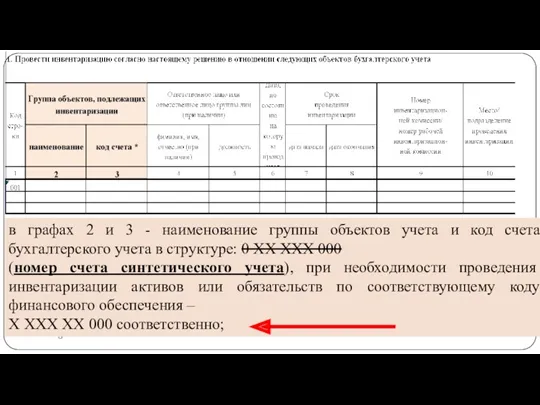

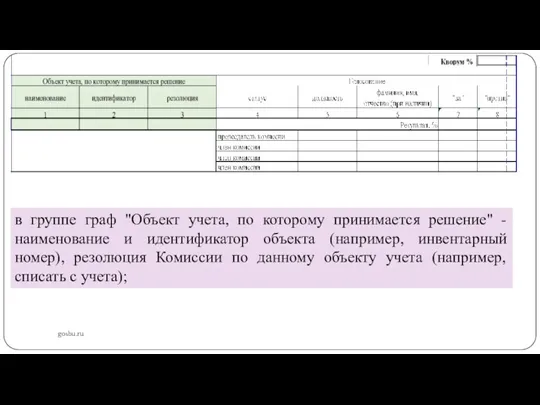

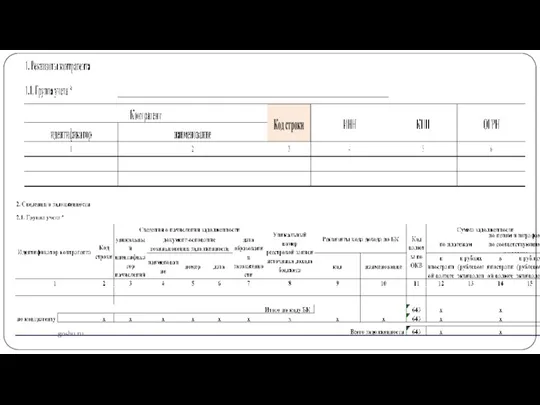

- 8. gosbu.ru в графах 2 и 3 - наименование группы объектов учета и код счета бухгалтерского учета

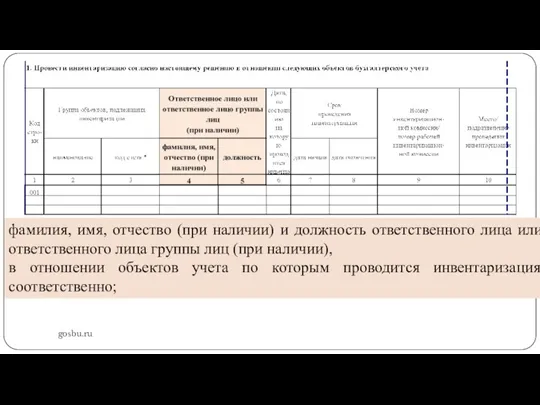

- 9. gosbu.ru фамилия, имя, отчество (при наличии) и должность ответственного лица или ответственного лица группы лиц (при

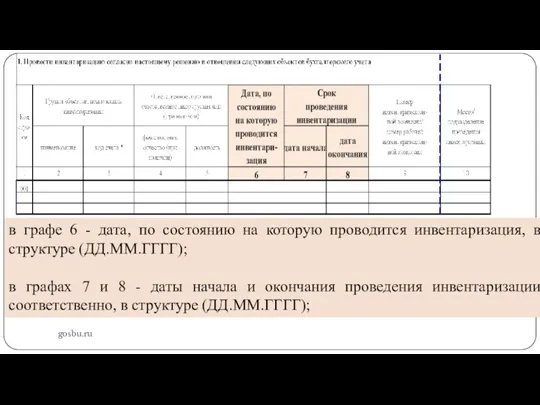

- 10. gosbu.ru в графе 6 - дата, по состоянию на которую проводится инвентаризация, в структуре (ДД.ММ.ГГГГ); в

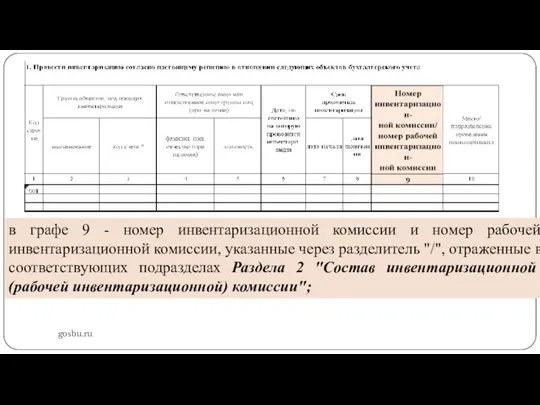

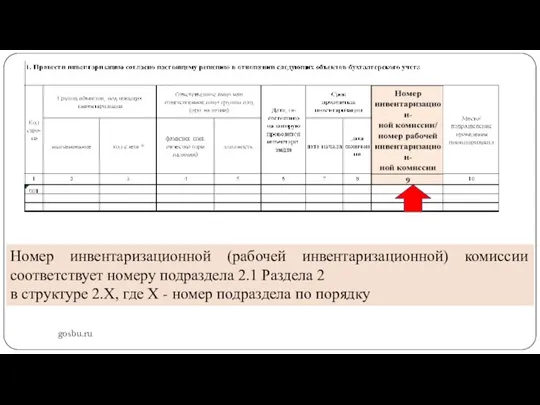

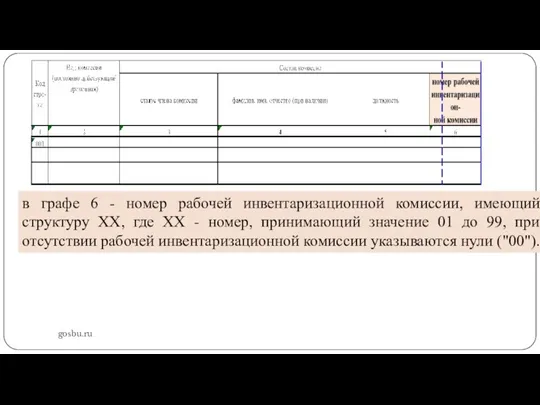

- 11. gosbu.ru в графе 9 - номер инвентаризационной комиссии и номер рабочей инвентаризационной комиссии, указанные через разделитель

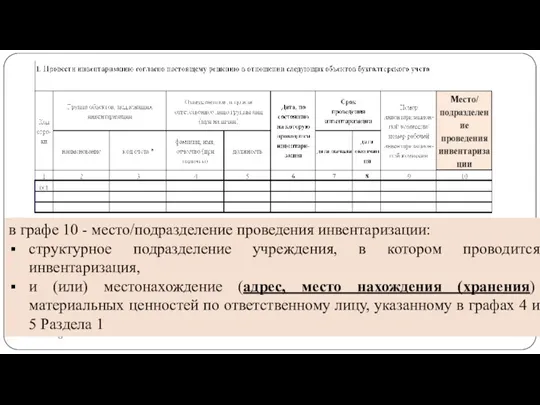

- 12. gosbu.ru в графе 10 - место/подразделение проведения инвентаризации: структурное подразделение учреждения, в котором проводится инвентаризация, и

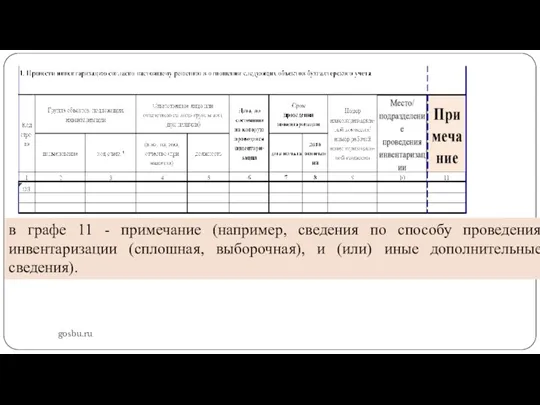

- 13. gosbu.ru в графе 11 - примечание (например, сведения по способу проведения инвентаризации (сплошная, выборочная), и (или)

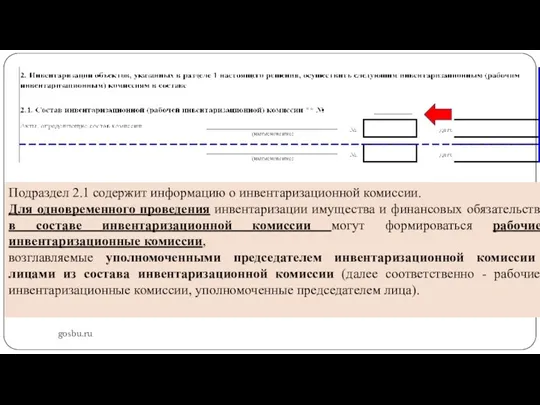

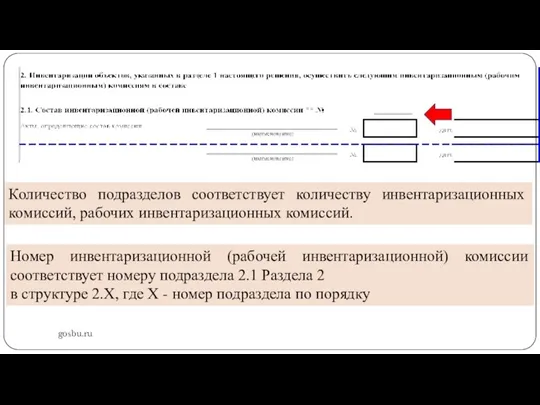

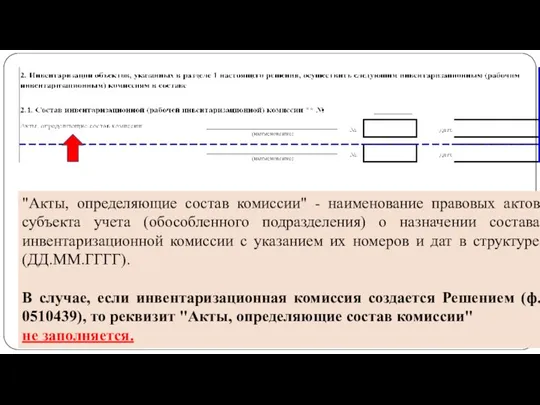

- 14. gosbu.ru Подраздел 2.1 содержит информацию о инвентаризационной комиссии. Для одновременного проведения инвентаризации имущества и финансовых обязательств

- 15. gosbu.ru Количество подразделов соответствует количеству инвентаризационных комиссий, рабочих инвентаризационных комиссий. Номер инвентаризационной (рабочей инвентаризационной) комиссии соответствует

- 16. gosbu.ru Номер инвентаризационной (рабочей инвентаризационной) комиссии соответствует номеру подраздела 2.1 Раздела 2 в структуре 2.X, где

- 17. gosbu.ru "Акты, определяющие состав комиссии" - наименование правовых актов субъекта учета (обособленного подразделения) о назначении состава

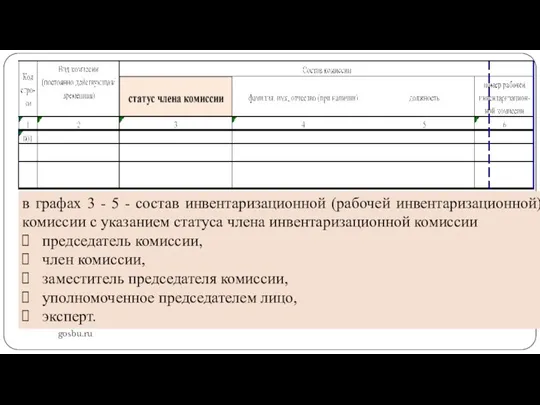

- 18. gosbu.ru в графах 3 - 5 - состав инвентаризационной (рабочей инвентаризационной) комиссии с указанием статуса члена

- 19. gosbu.ru в графе 6 - номер рабочей инвентаризационной комиссии, имеющий структуру XX, где XX - номер,

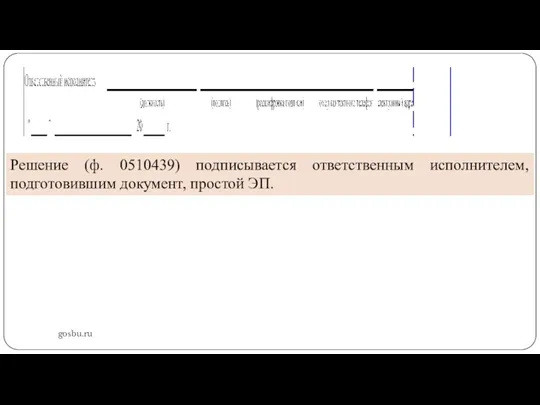

- 20. gosbu.ru Решение (ф. 0510439) подписывается ответственным исполнителем, подготовившим документ, простой ЭП.

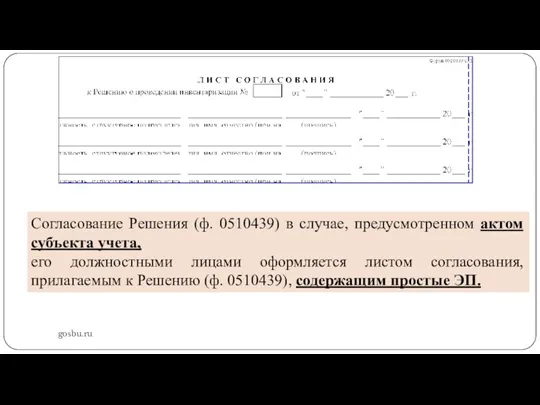

- 21. gosbu.ru Согласование Решения (ф. 0510439) в случае, предусмотренном актом субъекта учета, его должностными лицами оформляется листом

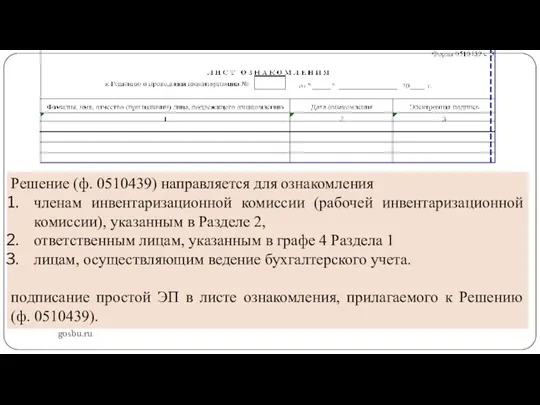

- 22. gosbu.ru Решение (ф. 0510439) направляется для ознакомления членам инвентаризационной комиссии (рабочей инвентаризационной комиссии), указанным в Разделе

- 23. gosbu.ru Изменение Решения (ф. 0510447) формируется субъектом учета на основании Решения о проведении инвентаризации (ф. 0510439)

- 24. gosbu.ru Изменение Решения (ф. 0510447), которым изменяются, отменяются или дополняются отдельные строки Решения (ф. 0510439) является

- 25. gosbu.ru Утвержденное корректирующее Изменение Решения (ф. 0510447) для ознакомления направляется тем лицам (членам комиссии, ответственным лицам),

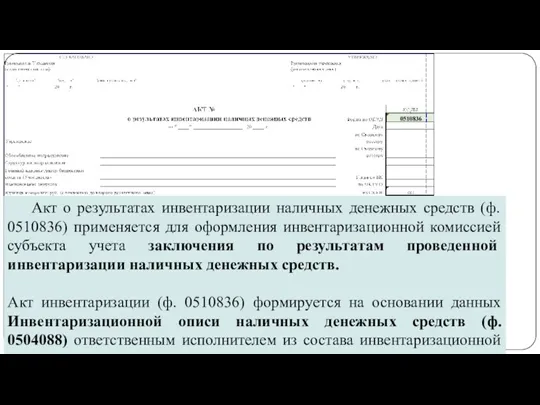

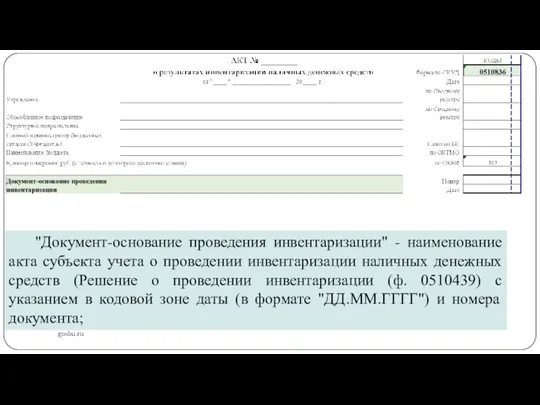

- 26. gosbu.ru Акт о результатах инвентаризации наличных денежных средств (ф. 0510836) применяется для оформления инвентаризационной комиссией субъекта

- 27. gosbu.ru "Документ-основание проведения инвентаризации" - наименование акта субъекта учета о проведении инвентаризации наличных денежных средств (Решение

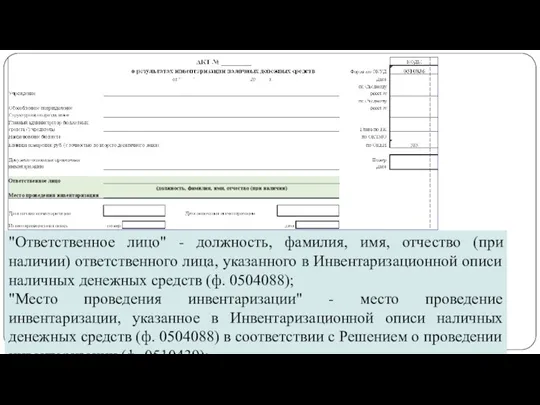

- 28. gosbu.ru "Ответственное лицо" - должность, фамилия, имя, отчество (при наличии) ответственного лица, указанного в Инвентаризационной описи

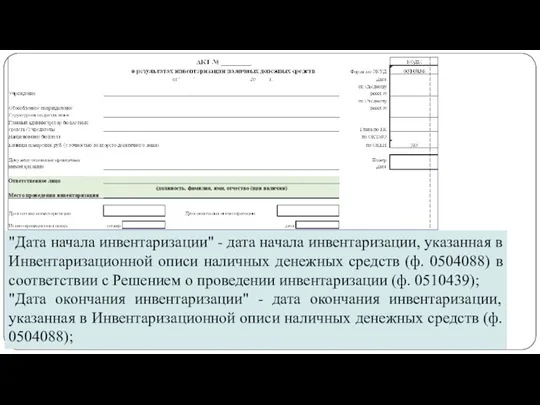

- 29. gosbu.ru "Дата начала инвентаризации" - дата начала инвентаризации, указанная в Инвентаризационной описи наличных денежных средств (ф.

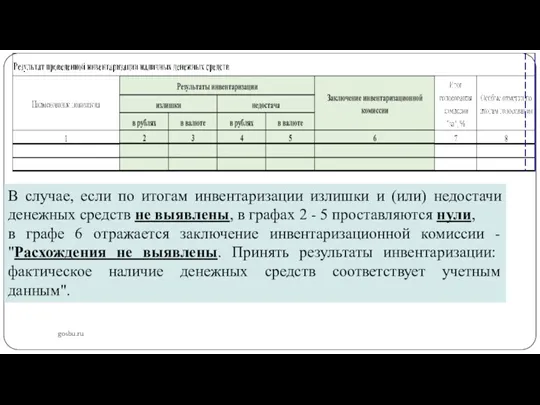

- 30. gosbu.ru В случае, если по итогам инвентаризации излишки и (или) недостачи денежных средств не выявлены, в

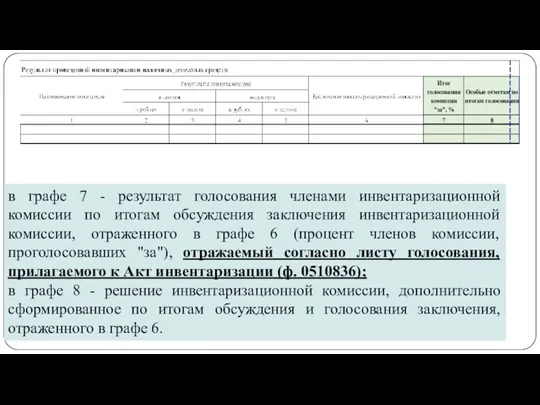

- 31. gosbu.ru в графе 7 - результат голосования членами инвентаризационной комиссии по итогам обсуждения заключения инвентаризационной комиссии,

- 32. gosbu.ru Акт инвентаризации (ф. 0510836) подписывается членами инвентаризационной комиссии простой ЭП, председателем инвентаризационной комиссии - ЭЦП.

- 33. gosbu.ru

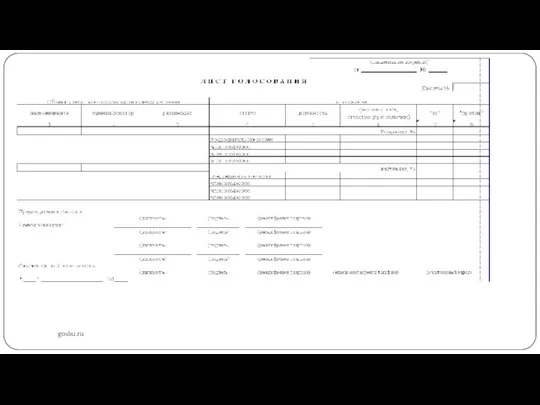

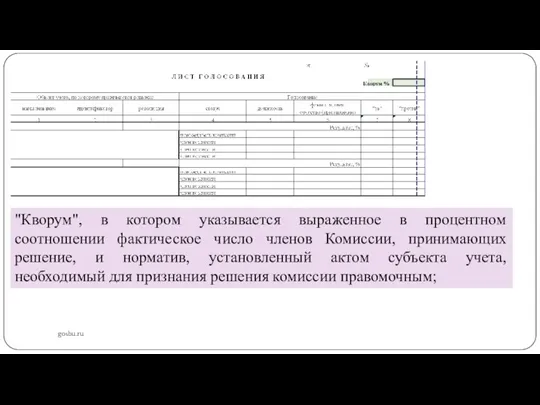

- 34. gosbu.ru "Кворум", в котором указывается выраженное в процентном соотношении фактическое число членов Комиссии, принимающих решение, и

- 35. gosbu.ru в группе граф "Объект учета, по которому принимается решение" - наименование и идентификатор объекта (например,

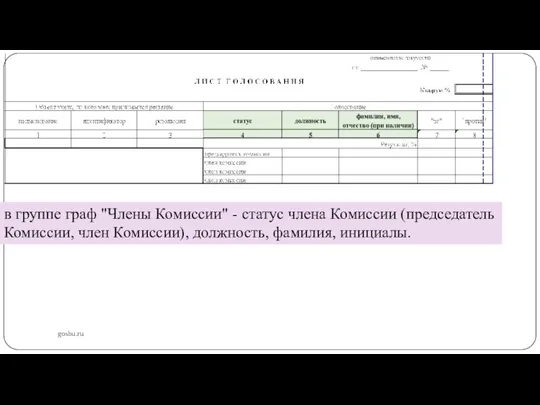

- 36. gosbu.ru в группе граф "Члены Комиссии" - статус члена Комиссии (председатель Комиссии, член Комиссии), должность, фамилия,

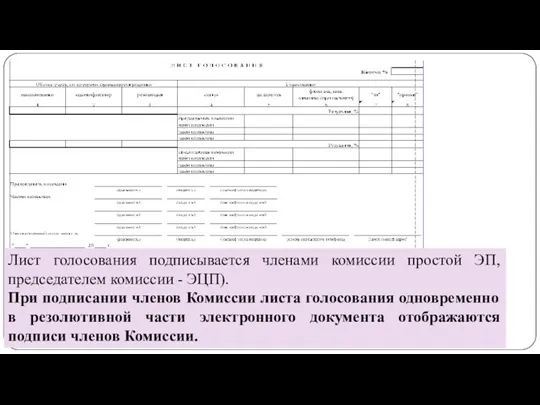

- 37. gosbu.ru Лист голосования подписывается членами комиссии простой ЭП, председателем комиссии - ЭЦП). При подписании членов Комиссии

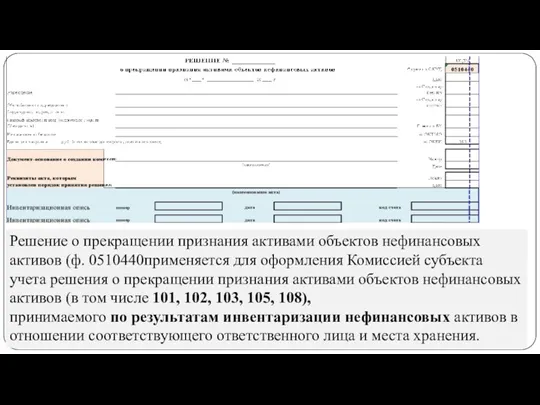

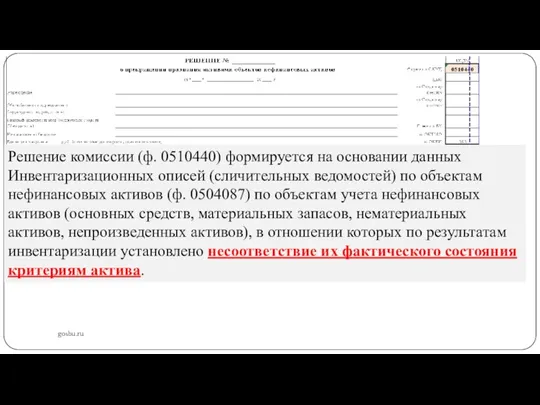

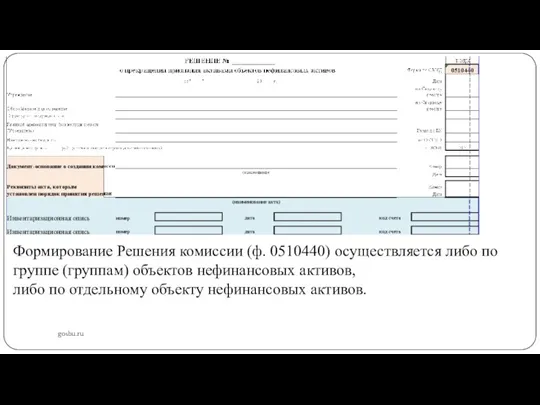

- 38. gosbu.ru Решение о прекращении признания активами объектов нефинансовых активов (ф. 0510440применяется для оформления Комиссией субъекта учета

- 39. gosbu.ru Решение комиссии (ф. 0510440) формируется на основании данных Инвентаризационных описей (сличительных ведомостей) по объектам нефинансовых

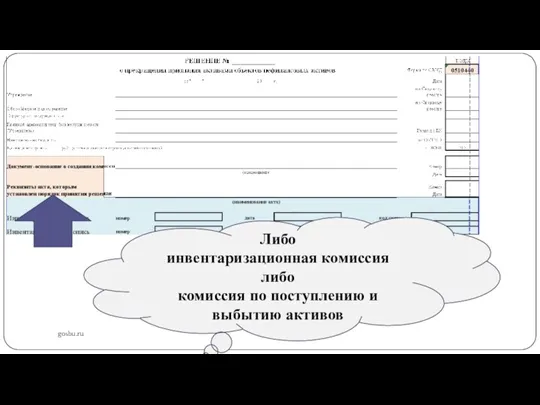

- 40. gosbu.ru Либо инвентаризационная комиссия либо комиссия по поступлению и выбытию активов

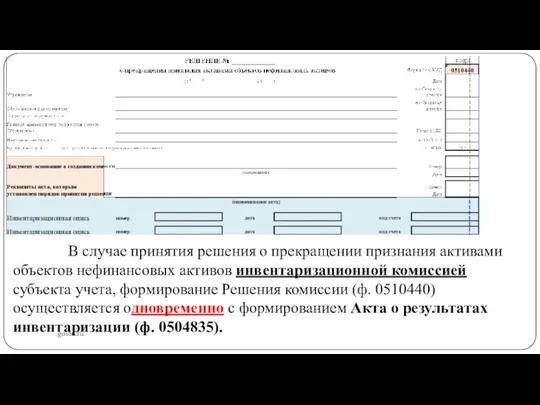

- 41. gosbu.ru В случае принятия решения о прекращении признания активами объектов нефинансовых активов инвентаризационной комиссией субъекта учета,

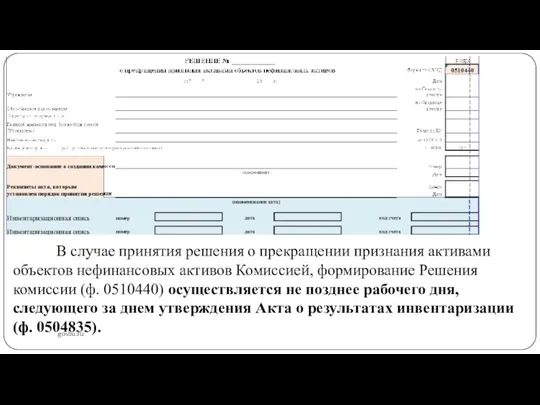

- 42. gosbu.ru В случае принятия решения о прекращении признания активами объектов нефинансовых активов Комиссией, формирование Решения комиссии

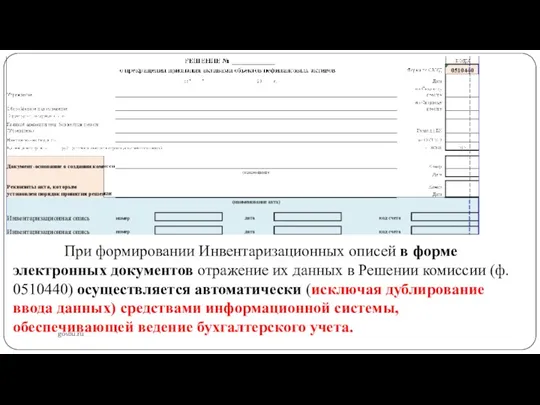

- 43. gosbu.ru При формировании Инвентаризационных описей в форме электронных документов отражение их данных в Решении комиссии (ф.

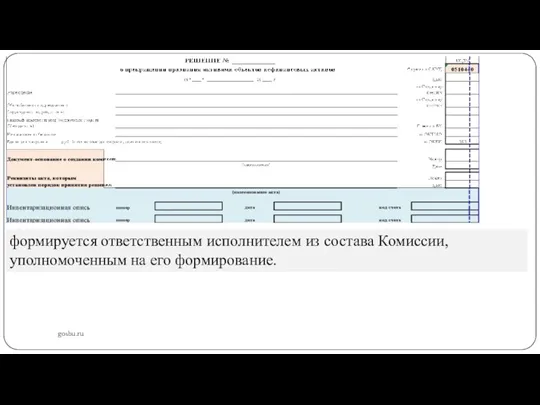

- 44. gosbu.ru формируется ответственным исполнителем из состава Комиссии, уполномоченным на его формирование.

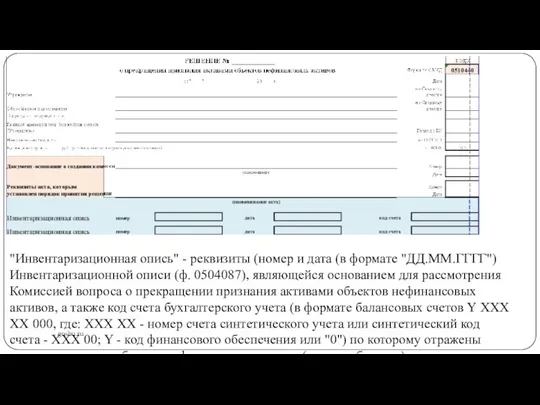

- 45. gosbu.ru "Инвентаризационная опись" - реквизиты (номер и дата (в формате "ДД.ММ.ГГГГ") Инвентаризационной описи (ф. 0504087), являющейся

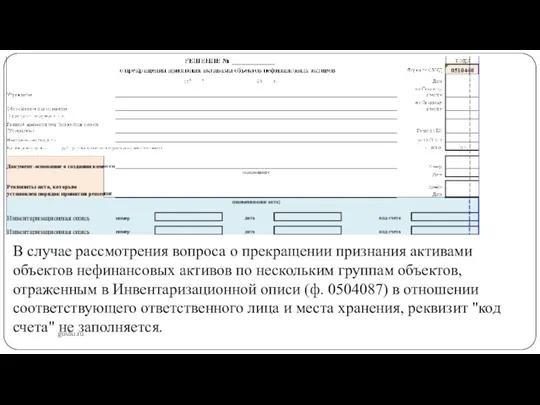

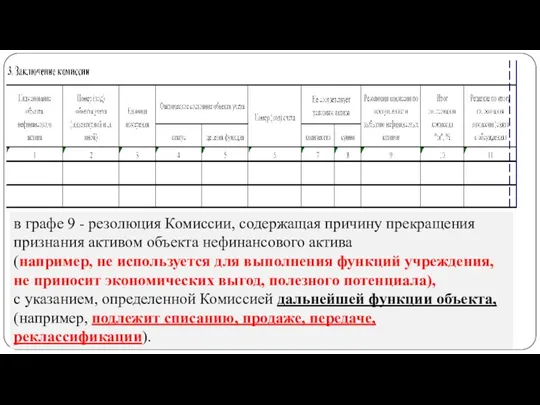

- 46. gosbu.ru В случае рассмотрения вопроса о прекращении признания активами объектов нефинансовых активов по нескольким группам объектов,

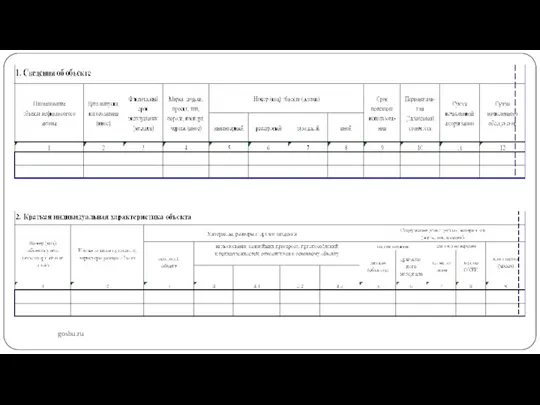

- 47. gosbu.ru Формирование Решения комиссии (ф. 0510440) по инвентарным объектам осуществляется обособленно от Решения комиссии (ф. 0510440)

- 48. gosbu.ru При формировании Решения комиссии (ф. 0510440) по инвентарным объектам (основным средствам, нематериальным активам, непроизведенным активам)

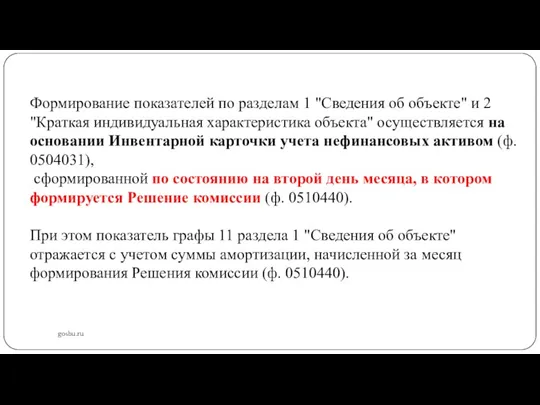

- 49. gosbu.ru Формирование показателей по разделам 1 "Сведения об объекте" и 2 "Краткая индивидуальная характеристика объекта" осуществляется

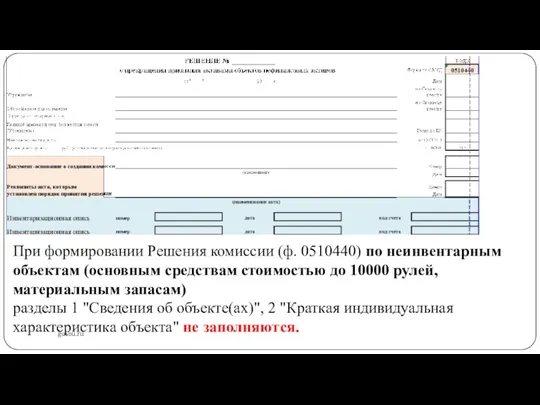

- 50. gosbu.ru При формировании Решения комиссии (ф. 0510440) по неинвентарным объектам (основным средствам стоимостью до 10000 рулей,

- 51. gosbu.ru Формирование Решения комиссии (ф. 0510440) осуществляется либо по группе (группам) объектов нефинансовых активов, либо по

- 52. gosbu.ru

- 53. gosbu.ru в графе 9 - резолюция Комиссии, содержащая причину прекращения признания активом объекта нефинансового актива (например,

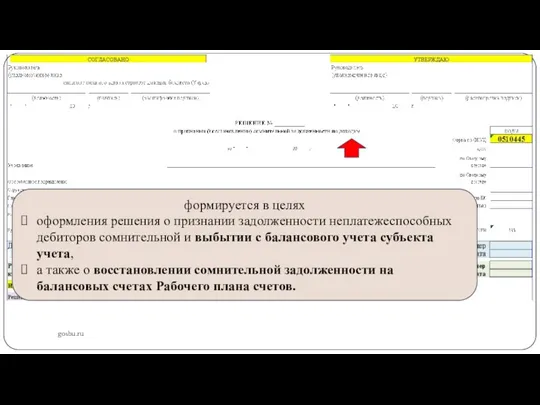

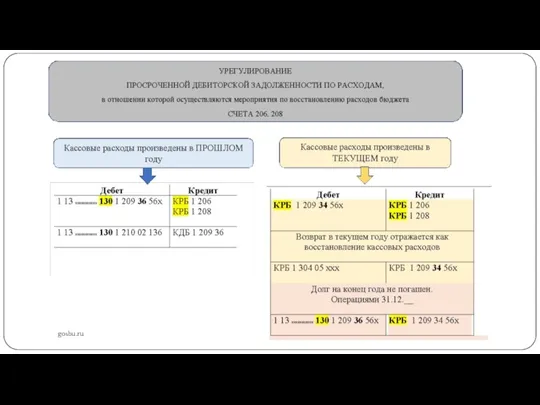

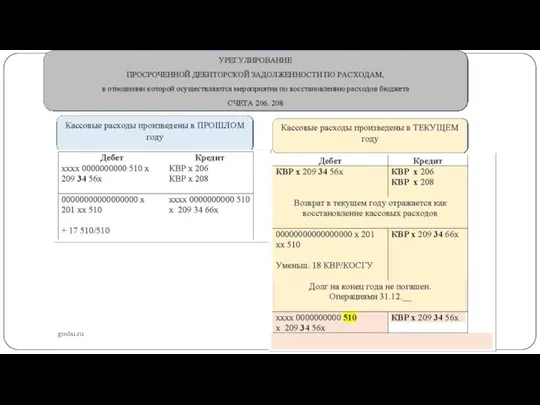

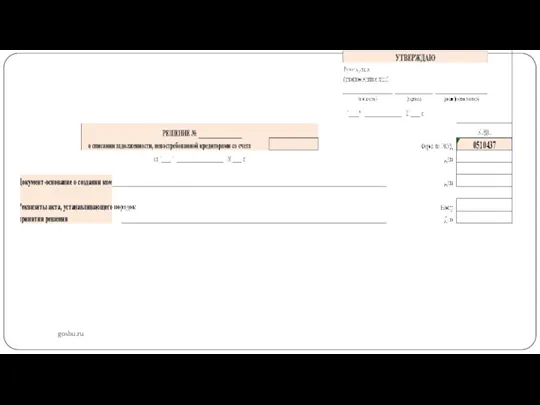

- 54. gosbu.ru формируется в целях оформления решения о признании задолженности неплатежеспособных дебиторов сомнительной и выбытии с балансового

- 55. gosbu.ru

- 56. gosbu.ru

- 57. gosbu.ru

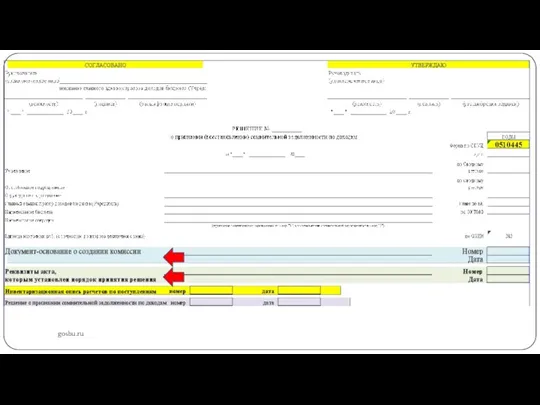

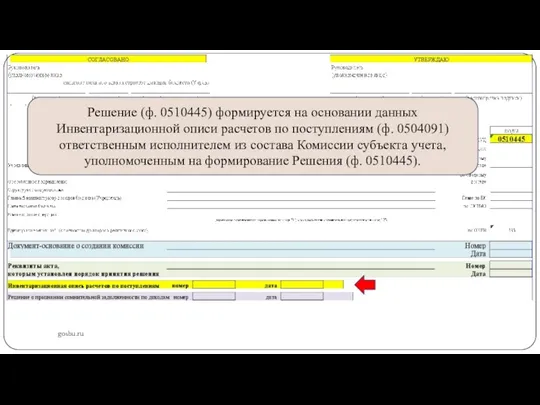

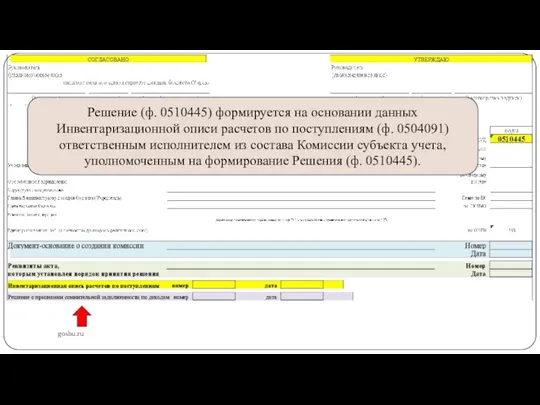

- 58. gosbu.ru Решение (ф. 0510445) формируется на основании данных Инвентаризационной описи расчетов по поступлениям (ф. 0504091) ответственным

- 59. gosbu.ru Решение (ф. 0510445) формируется на основании данных Инвентаризационной описи расчетов по поступлениям (ф. 0504091) ответственным

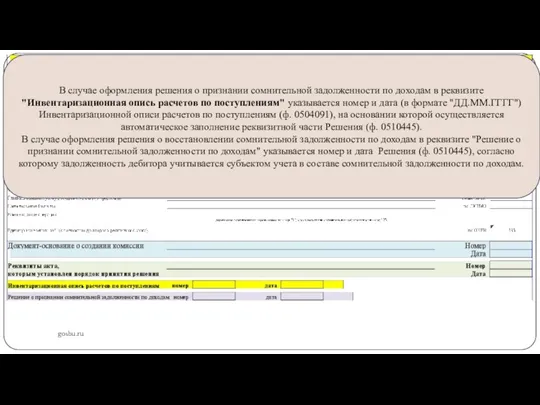

- 60. gosbu.ru В случае оформления решения о признании сомнительной задолженности по доходам в реквизите "Инвентаризационная опись расчетов

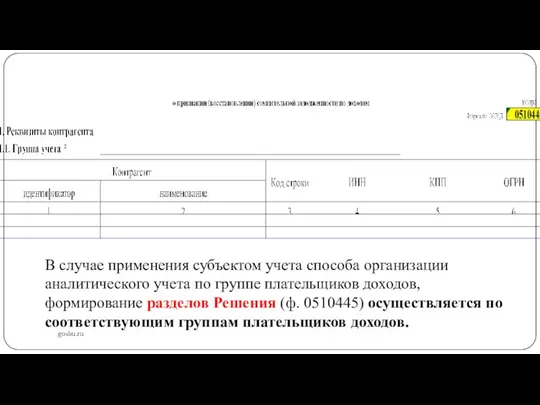

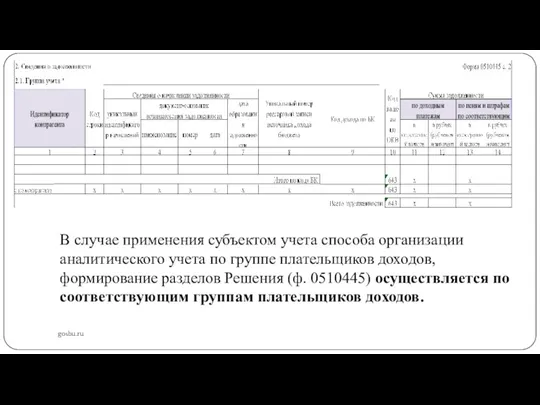

- 61. gosbu.ru В случае применения субъектом учета способа организации аналитического учета по группе плательщиков доходов, формирование разделов

- 62. gosbu.ru В случае применения субъектом учета способа организации аналитического учета по группе плательщиков доходов, формирование разделов

- 63. gosbu.ru

- 64. gosbu.ru

- 65. gosbu.ru

- 66. gosbu.ru

- 67. gosbu.ru

- 68. gosbu.ru

- 69. gosbu.ru

- 70. gosbu.ru

- 71. gosbu.ru

- 72. gosbu.ru

- 74. Скачать презентацию

gosbu.ru

Решение (ф. 0510439) формируется в форме электронного документа

субъектом учета

gosbu.ru

Решение (ф. 0510439) формируется в форме электронного документа

субъектом учета

gosbu.ru

Решение (ф. 0510439) утверждается руководителем учреждения (иным уполномоченным им лицом) и

gosbu.ru

Решение (ф. 0510439) утверждается руководителем учреждения (иным уполномоченным им лицом) и

gosbu.ru

Решение заполняется на основании информации, представленной в документах:

определяющих порядок (положение) о

gosbu.ru

Решение заполняется на основании информации, представленной в документах:

определяющих порядок (положение) о

gosbu.ru

На основании Решения (ф. 0510439) осуществляется автоматическое заполнение реквизитов в

-

gosbu.ru

На основании Решения (ф. 0510439) осуществляется автоматическое заполнение реквизитов в

-

gosbu.ru

законодательство Российской Федерации

gosbu.ru

законодательство Российской Федерации

gosbu.ru

наименование правовых актов субъекта учета (обособленного подразделения) с указанием их номеров

gosbu.ru

наименование правовых актов субъекта учета (обособленного подразделения) с указанием их номеров

gosbu.ru

в графах 2 и 3 - наименование группы объектов учета и

gosbu.ru

в графах 2 и 3 - наименование группы объектов учета и

gosbu.ru

фамилия, имя, отчество (при наличии) и должность ответственного лица или ответственного

gosbu.ru

фамилия, имя, отчество (при наличии) и должность ответственного лица или ответственного

gosbu.ru

в графе 6 - дата, по состоянию на которую проводится инвентаризация,

gosbu.ru

в графе 6 - дата, по состоянию на которую проводится инвентаризация,

gosbu.ru

в графе 9 - номер инвентаризационной комиссии и номер рабочей инвентаризационной

gosbu.ru

в графе 9 - номер инвентаризационной комиссии и номер рабочей инвентаризационной

gosbu.ru

в графе 10 - место/подразделение проведения инвентаризации:

структурное подразделение учреждения, в

gosbu.ru

в графе 10 - место/подразделение проведения инвентаризации:

структурное подразделение учреждения, в

gosbu.ru

в графе 11 - примечание (например, сведения по способу проведения инвентаризации

gosbu.ru

в графе 11 - примечание (например, сведения по способу проведения инвентаризации

gosbu.ru

Подраздел 2.1 содержит информацию о инвентаризационной комиссии.

Для одновременного проведения инвентаризации

gosbu.ru

Подраздел 2.1 содержит информацию о инвентаризационной комиссии.

Для одновременного проведения инвентаризации

gosbu.ru

Количество подразделов соответствует количеству инвентаризационных комиссий, рабочих инвентаризационных комиссий.

Номер инвентаризационной (рабочей

gosbu.ru

Количество подразделов соответствует количеству инвентаризационных комиссий, рабочих инвентаризационных комиссий.

Номер инвентаризационной (рабочей

gosbu.ru

Номер инвентаризационной (рабочей инвентаризационной) комиссии соответствует номеру подраздела 2.1 Раздела 2

gosbu.ru

Номер инвентаризационной (рабочей инвентаризационной) комиссии соответствует номеру подраздела 2.1 Раздела 2

gosbu.ru

"Акты, определяющие состав комиссии" - наименование правовых актов субъекта учета (обособленного

gosbu.ru

"Акты, определяющие состав комиссии" - наименование правовых актов субъекта учета (обособленного

gosbu.ru

в графах 3 - 5 - состав инвентаризационной (рабочей инвентаризационной) комиссии

gosbu.ru

в графах 3 - 5 - состав инвентаризационной (рабочей инвентаризационной) комиссии

gosbu.ru

в графе 6 - номер рабочей инвентаризационной комиссии, имеющий структуру XX,

gosbu.ru

в графе 6 - номер рабочей инвентаризационной комиссии, имеющий структуру XX,

gosbu.ru

Решение (ф. 0510439) подписывается ответственным исполнителем, подготовившим документ, простой ЭП.

gosbu.ru

Решение (ф. 0510439) подписывается ответственным исполнителем, подготовившим документ, простой ЭП.

gosbu.ru

Согласование Решения (ф. 0510439) в случае, предусмотренном актом субъекта учета,

его

gosbu.ru

Согласование Решения (ф. 0510439) в случае, предусмотренном актом субъекта учета,

его

gosbu.ru

Решение (ф. 0510439) направляется для ознакомления

членам инвентаризационной комиссии (рабочей инвентаризационной

gosbu.ru

Решение (ф. 0510439) направляется для ознакомления

членам инвентаризационной комиссии (рабочей инвентаризационной

gosbu.ru

Изменение Решения (ф. 0510447) формируется субъектом учета на основании

Решения о

gosbu.ru

Изменение Решения (ф. 0510447) формируется субъектом учета на основании

Решения о

gosbu.ru

Изменение Решения (ф. 0510447), которым изменяются, отменяются или дополняются отдельные

gosbu.ru

Изменение Решения (ф. 0510447), которым изменяются, отменяются или дополняются отдельные

gosbu.ru

Утвержденное корректирующее Изменение Решения (ф. 0510447) для ознакомления направляется тем лицам

gosbu.ru

Утвержденное корректирующее Изменение Решения (ф. 0510447) для ознакомления направляется тем лицам

gosbu.ru

Акт о результатах инвентаризации наличных денежных средств (ф. 0510836) применяется

gosbu.ru

Акт о результатах инвентаризации наличных денежных средств (ф. 0510836) применяется

gosbu.ru

"Документ-основание проведения инвентаризации" - наименование акта субъекта учета о проведении

gosbu.ru

"Документ-основание проведения инвентаризации" - наименование акта субъекта учета о проведении

gosbu.ru

"Ответственное лицо" - должность, фамилия, имя, отчество (при наличии) ответственного лица,

gosbu.ru

"Ответственное лицо" - должность, фамилия, имя, отчество (при наличии) ответственного лица,

gosbu.ru

"Дата начала инвентаризации" - дата начала инвентаризации, указанная в Инвентаризационной описи

gosbu.ru

"Дата начала инвентаризации" - дата начала инвентаризации, указанная в Инвентаризационной описи

gosbu.ru

В случае, если по итогам инвентаризации излишки и (или) недостачи денежных

gosbu.ru

В случае, если по итогам инвентаризации излишки и (или) недостачи денежных

gosbu.ru

в графе 7 - результат голосования членами инвентаризационной комиссии по итогам

gosbu.ru

в графе 7 - результат голосования членами инвентаризационной комиссии по итогам

gosbu.ru

Акт инвентаризации (ф. 0510836) подписывается членами инвентаризационной комиссии простой ЭП, председателем

gosbu.ru

Акт инвентаризации (ф. 0510836) подписывается членами инвентаризационной комиссии простой ЭП, председателем

gosbu.ru

gosbu.ru

gosbu.ru

"Кворум", в котором указывается выраженное в процентном соотношении фактическое число членов

gosbu.ru

"Кворум", в котором указывается выраженное в процентном соотношении фактическое число членов

gosbu.ru

в группе граф "Объект учета, по которому принимается решение" - наименование

gosbu.ru

в группе граф "Объект учета, по которому принимается решение" - наименование

gosbu.ru

в группе граф "Члены Комиссии" - статус члена Комиссии (председатель Комиссии,

gosbu.ru

в группе граф "Члены Комиссии" - статус члена Комиссии (председатель Комиссии,

gosbu.ru

Лист голосования подписывается членами комиссии простой ЭП, председателем комиссии - ЭЦП).

gosbu.ru

Лист голосования подписывается членами комиссии простой ЭП, председателем комиссии - ЭЦП).

gosbu.ru

Решение о прекращении признания активами объектов нефинансовых активов (ф. 0510440применяется для

gosbu.ru

Решение о прекращении признания активами объектов нефинансовых активов (ф. 0510440применяется для

gosbu.ru

Решение комиссии (ф. 0510440) формируется на основании данных Инвентаризационных описей (сличительных

gosbu.ru

Решение комиссии (ф. 0510440) формируется на основании данных Инвентаризационных описей (сличительных

gosbu.ru

Либо

инвентаризационная комиссия

либо

комиссия по поступлению и выбытию активов

gosbu.ru

Либо

инвентаризационная комиссия

либо

комиссия по поступлению и выбытию активов

gosbu.ru

В случае принятия решения о прекращении признания активами объектов нефинансовых

gosbu.ru

В случае принятия решения о прекращении признания активами объектов нефинансовых

gosbu.ru

В случае принятия решения о прекращении признания активами объектов нефинансовых

gosbu.ru

В случае принятия решения о прекращении признания активами объектов нефинансовых

gosbu.ru

При формировании Инвентаризационных описей в форме электронных документов отражение их

gosbu.ru

При формировании Инвентаризационных описей в форме электронных документов отражение их

gosbu.ru

формируется ответственным исполнителем из состава Комиссии, уполномоченным на его формирование.

gosbu.ru

формируется ответственным исполнителем из состава Комиссии, уполномоченным на его формирование.

gosbu.ru

"Инвентаризационная опись" - реквизиты (номер и дата (в формате "ДД.ММ.ГГГГ") Инвентаризационной

gosbu.ru

"Инвентаризационная опись" - реквизиты (номер и дата (в формате "ДД.ММ.ГГГГ") Инвентаризационной

gosbu.ru

В случае рассмотрения вопроса о прекращении признания активами объектов нефинансовых активов

gosbu.ru

В случае рассмотрения вопроса о прекращении признания активами объектов нефинансовых активов

gosbu.ru

Формирование Решения комиссии (ф. 0510440) по инвентарным объектам осуществляется обособленно от

gosbu.ru

Формирование Решения комиссии (ф. 0510440) по инвентарным объектам осуществляется обособленно от

gosbu.ru

При формировании Решения комиссии (ф. 0510440) по инвентарным объектам (основным средствам,

gosbu.ru

При формировании Решения комиссии (ф. 0510440) по инвентарным объектам (основным средствам,

gosbu.ru

Формирование показателей по разделам 1 "Сведения об объекте" и 2 "Краткая

gosbu.ru

Формирование показателей по разделам 1 "Сведения об объекте" и 2 "Краткая

gosbu.ru

При формировании Решения комиссии (ф. 0510440) по неинвентарным объектам (основным средствам

gosbu.ru

При формировании Решения комиссии (ф. 0510440) по неинвентарным объектам (основным средствам

gosbu.ru

Формирование Решения комиссии (ф. 0510440) осуществляется либо по группе (группам) объектов

gosbu.ru

Формирование Решения комиссии (ф. 0510440) осуществляется либо по группе (группам) объектов

gosbu.ru

gosbu.ru

gosbu.ru

в графе 9 - резолюция Комиссии, содержащая причину прекращения признания активом

gosbu.ru

в графе 9 - резолюция Комиссии, содержащая причину прекращения признания активом

gosbu.ru

формируется в целях

оформления решения о признании задолженности неплатежеспособных дебиторов сомнительной

gosbu.ru

формируется в целях

оформления решения о признании задолженности неплатежеспособных дебиторов сомнительной

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

Решение (ф. 0510445) формируется на основании данных Инвентаризационной описи расчетов по

gosbu.ru

Решение (ф. 0510445) формируется на основании данных Инвентаризационной описи расчетов по

gosbu.ru

Решение (ф. 0510445) формируется на основании данных Инвентаризационной описи расчетов по

gosbu.ru

Решение (ф. 0510445) формируется на основании данных Инвентаризационной описи расчетов по

gosbu.ru

В случае оформления решения о признании сомнительной задолженности по доходам в

gosbu.ru

В случае оформления решения о признании сомнительной задолженности по доходам в

gosbu.ru

В случае применения субъектом учета способа организации аналитического учета по группе

gosbu.ru

В случае применения субъектом учета способа организации аналитического учета по группе

gosbu.ru

В случае применения субъектом учета способа организации аналитического учета по группе

gosbu.ru

В случае применения субъектом учета способа организации аналитического учета по группе

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

Проблемы России

Проблемы России Виды смет

Виды смет Моделирование процентного дохода банка

Моделирование процентного дохода банка Fundamental legal principles

Fundamental legal principles Малі проекти Вишеградського фонду

Малі проекти Вишеградського фонду Инвестиционный процесс в Волгоградской области

Инвестиционный процесс в Волгоградской области Облік і аудит витрат підриємства

Облік і аудит витрат підриємства Технико-экономическое обоснование целесообразности разработки ПО

Технико-экономическое обоснование целесообразности разработки ПО Расчет отпускных. Начисление отпускных

Расчет отпускных. Начисление отпускных Анализ и оценка финансовых результатов деятельности предприятия

Анализ и оценка финансовых результатов деятельности предприятия Критерии оценки инвестиционных проектов

Критерии оценки инвестиционных проектов Количественный (факторный) анализ

Количественный (факторный) анализ Управление рисками. Банк Санкт- Петербург

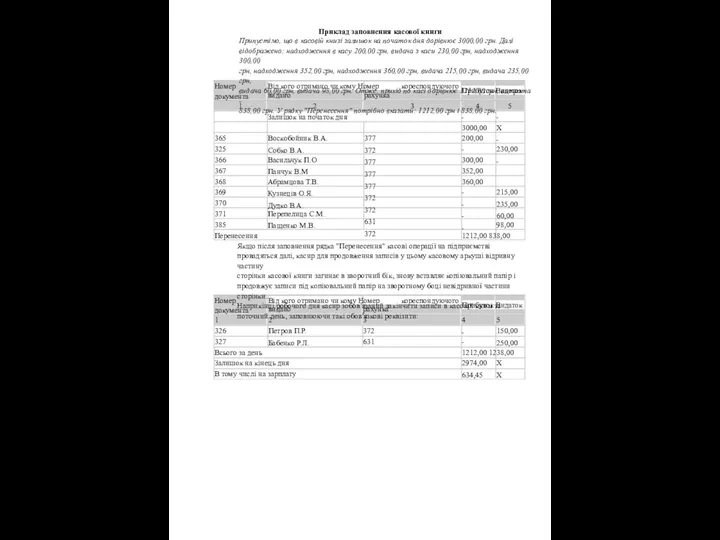

Управление рисками. Банк Санкт- Петербург Приклад заповнення касової книги

Приклад заповнення касової книги Международный проект логистики

Международный проект логистики Технический анализ - основы

Технический анализ - основы Инициативное бюджетирование

Инициативное бюджетирование Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Государственный и муниципальный кредит

Государственный и муниципальный кредит Что такое финансовая грамотность?

Что такое финансовая грамотность? Ценовая политика государства

Ценовая политика государства Бюджет для граждан (2021-2023)

Бюджет для граждан (2021-2023) Инвентаризация дебиторской и кредиторской задолженности по состоянию на 30 июня 2018 года. Желдоручет ОАО РЖД

Инвентаризация дебиторской и кредиторской задолженности по состоянию на 30 июня 2018 года. Желдоручет ОАО РЖД HV - podle našich účetních systémů

HV - podle našich účetních systémů Основные операции и услуги коммерческих банков

Основные операции и услуги коммерческих банков Инвестирование в недвижимость. (Тема 2.3)

Инвестирование в недвижимость. (Тема 2.3) Учет текущих операций и расчетов на примере ООО Галла К

Учет текущих операций и расчетов на примере ООО Галла К Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод