- HV - podle našich účetních systémů

Содержание

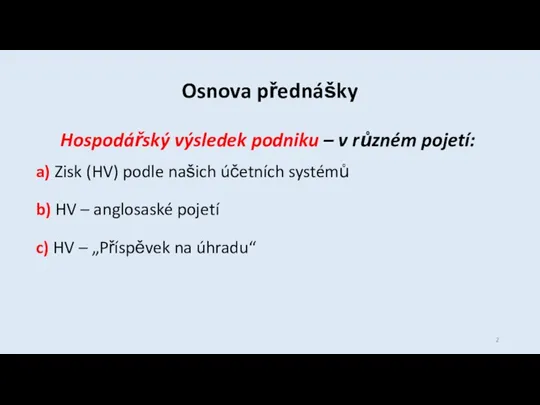

- 2. Osnova přednášky Hospodářský výsledek podniku – v různém pojetí: a) Zisk (HV) podle našich účetních systémů

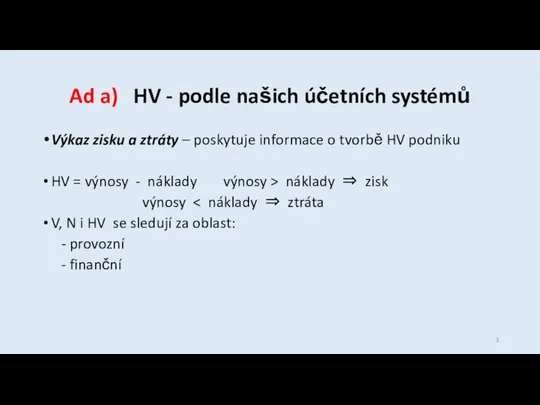

- 3. Ad a) HV - podle našich účetních systémů Výkaz zisku a ztráty – poskytuje informace o

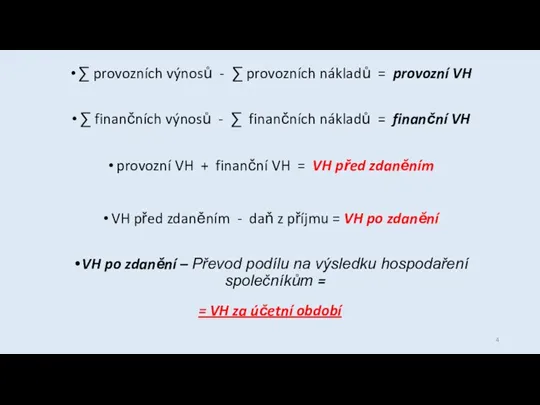

- 4. ∑ provozních výnosů - ∑ provozních nákladů = provozní VH ∑ finančních výnosů - ∑ finančních

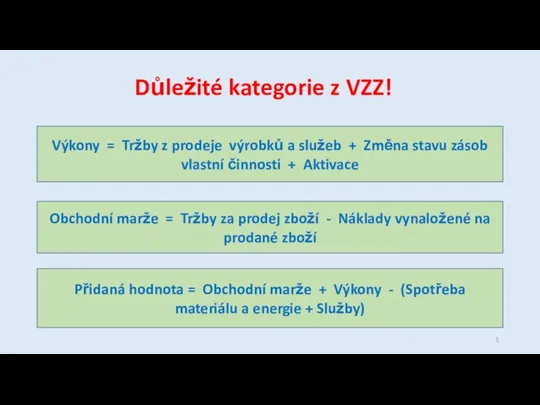

- 5. Důležité kategorie z VZZ! Výkony = Tržby z prodeje výrobků a služeb + Změna stavu zásob

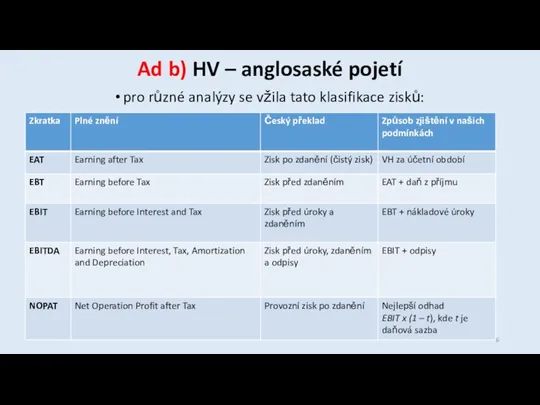

- 6. Ad b) HV – anglosaské pojetí pro různé analýzy se vžila tato klasifikace zisků:

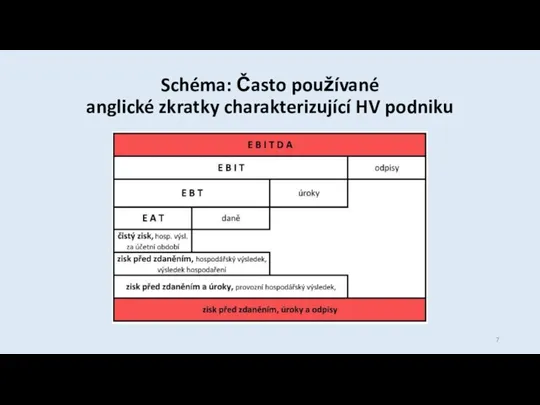

- 7. Schéma: Často používané anglické zkratky charakterizující HV podniku

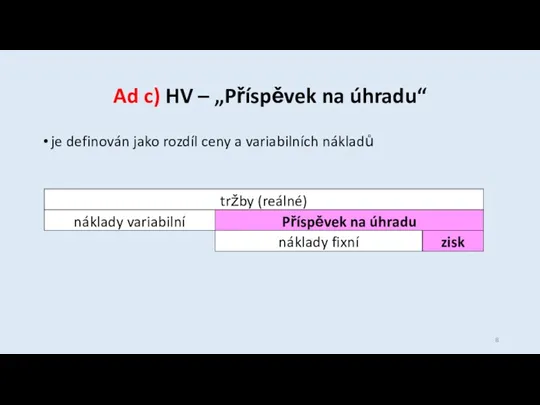

- 8. Ad c) HV – „Příspěvek na úhradu“ je definován jako rozdíl ceny a variabilních nákladů

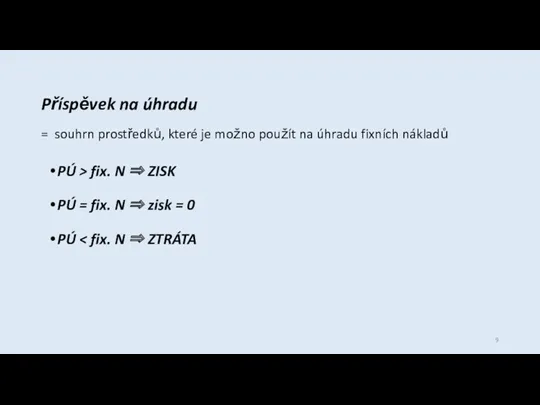

- 9. Příspěvek na úhradu = souhrn prostředků, které je možno použít na úhradu fixních nákladů PÚ >

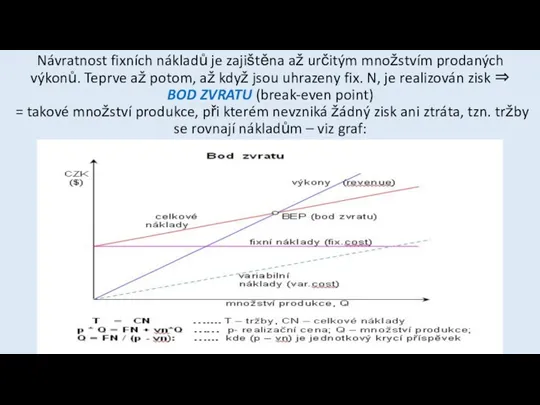

- 10. Návratnost fixních nákladů je zajištěna až určitým množstvím prodaných výkonů. Teprve až potom, až když jsou

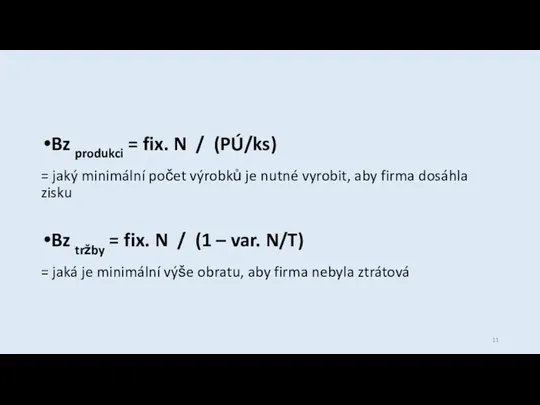

- 11. Bz produkci = fix. N / (PÚ/ks) = jaký minimální počet výrobků je nutné vyrobit, aby

- 12. PŘ: Využití analýzy bodu zvratu Společnost šije autopotahy. Prodejní cena 1 kusu v r. 2014 je

- 13. Příklad – úkoly: Vypočítejte plánovaný zisk pro rok 2014. Vypočítejte bod zvratu v naturálním vyjádření (ks)

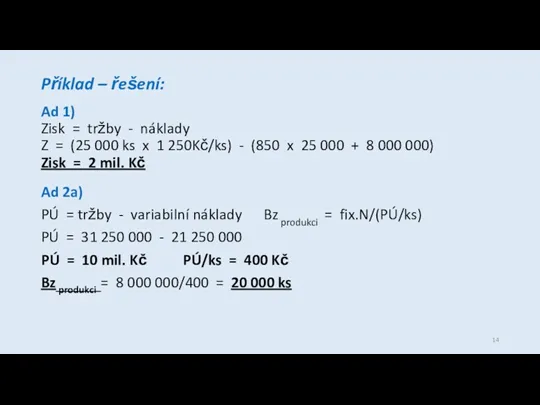

- 14. Příklad – řešení: Ad 1) Zisk = tržby - náklady Z = (25 000 ks x

- 16. Скачать презентацию

Osnova přednášky

Hospodářský výsledek podniku – v různém pojetí:

a) Zisk (HV) podle

Osnova přednášky

Hospodářský výsledek podniku – v různém pojetí:

a) Zisk (HV) podle

Ad a) HV - podle našich účetních systémů

Výkaz zisku a ztráty

Ad a) HV - podle našich účetních systémů

Výkaz zisku a ztráty

∑ provozních výnosů - ∑ provozních nákladů = provozní VH

∑ finančních

∑ provozních výnosů - ∑ provozních nákladů = provozní VH

∑ finančních

Důležité kategorie z VZZ!

Výkony = Tržby z prodeje výrobků a služeb

Důležité kategorie z VZZ!

Výkony = Tržby z prodeje výrobků a služeb

Ad b) HV – anglosaské pojetí

pro různé analýzy se vžila tato

Ad b) HV – anglosaské pojetí

pro různé analýzy se vžila tato

Schéma: Často používané

anglické zkratky charakterizující HV podniku

Schéma: Často používané

anglické zkratky charakterizující HV podniku

Ad c) HV – „Příspěvek na úhradu“

je definován jako rozdíl ceny

Ad c) HV – „Příspěvek na úhradu“

je definován jako rozdíl ceny

Příspěvek na úhradu

= souhrn prostředků, které je možno použít na

Příspěvek na úhradu = souhrn prostředků, které je možno použít na

Návratnost fixních nákladů je zajištěna až určitým množstvím prodaných výkonů. Teprve

Návratnost fixních nákladů je zajištěna až určitým množstvím prodaných výkonů. Teprve

Bz produkci = fix. N / (PÚ/ks)

= jaký minimální počet výrobků

Bz produkci = fix. N / (PÚ/ks)

= jaký minimální počet výrobků

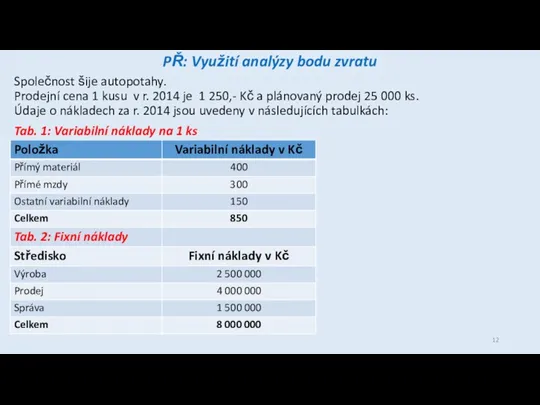

PŘ: Využití analýzy bodu zvratu

Společnost šije autopotahy.

Prodejní cena 1 kusu

PŘ: Využití analýzy bodu zvratu

Společnost šije autopotahy.

Prodejní cena 1 kusu

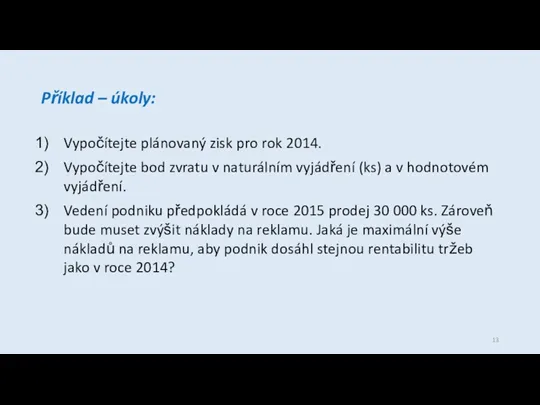

Příklad – úkoly:

Vypočítejte plánovaný zisk pro rok 2014.

Vypočítejte bod zvratu v

Příklad – úkoly:

Vypočítejte plánovaný zisk pro rok 2014.

Vypočítejte bod zvratu v

Příklad – řešení:

Ad 1)

Zisk = tržby - náklady

Z = (25

Příklad – řešení:

Ad 1)

Zisk = tržby - náklady

Z = (25

Семейный бюджет

Семейный бюджет Бухгалтерлік Баланс

Бухгалтерлік Баланс Стальфонд. Работа финансового консультанта

Стальфонд. Работа финансового консультанта Экономическая оценка инвестиций

Экономическая оценка инвестиций Валюты мира

Валюты мира SME – Small &Medium Enterprise

SME – Small &Medium Enterprise Подготовка к взрослой жизни. Повышение финансовой грамотности

Подготовка к взрослой жизни. Повышение финансовой грамотности Порядок формирования цен в общественном питании

Порядок формирования цен в общественном питании Управление основными элементами оборотных активов

Управление основными элементами оборотных активов Правовое регулирование личного страхования

Правовое регулирование личного страхования Процедуры в деле о банкротстве. (Лекция №1)

Процедуры в деле о банкротстве. (Лекция №1) Оценка недвижимости. Задачник для подготовки к экзамену

Оценка недвижимости. Задачник для подготовки к экзамену Отбор социальных некоммерческих организаций для предоставления субсидий из бюджета республики Карелия

Отбор социальных некоммерческих организаций для предоставления субсидий из бюджета республики Карелия Формы и виды лизинга

Формы и виды лизинга Финансовая устойчивость коммерческого банка

Финансовая устойчивость коммерческого банка Термины страхования

Термины страхования Самые важные и срочные изменения в работе бухгалтера. Отчетность по новым правилам 2023

Самые важные и срочные изменения в работе бухгалтера. Отчетность по новым правилам 2023 Деньги Кыргызстана

Деньги Кыргызстана Бюджет государства и семьи

Бюджет государства и семьи Analiza 10 kriptomenjalnic

Analiza 10 kriptomenjalnic Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ Оплата труда, гарантийные и компенсационные выплаты

Оплата труда, гарантийные и компенсационные выплаты Социальная помощь. Распределение доходов

Социальная помощь. Распределение доходов Рынок ценных бумаг

Рынок ценных бумаг Методы определения рыночной стоимости земельных угодий

Методы определения рыночной стоимости земельных угодий Практическое занятие Лизинг. Расчет лизинговых платежей

Практическое занятие Лизинг. Расчет лизинговых платежей Анализ и оценка финансовых результатов деятельности предприятия

Анализ и оценка финансовых результатов деятельности предприятия Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)