- Кредитная система: понятие, сущность, функции

Содержание

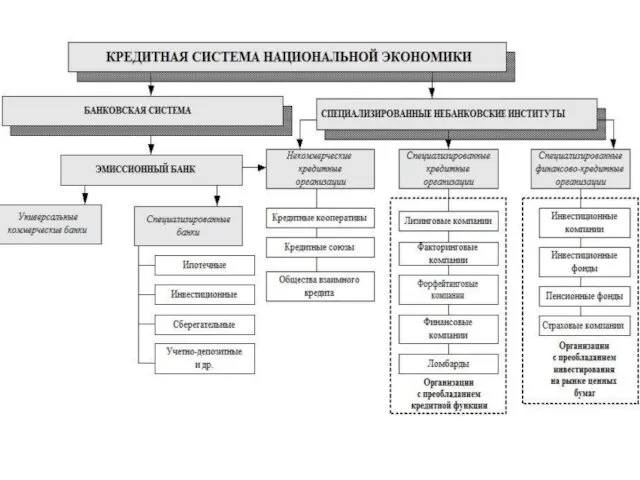

- 2. Кредитная система: 1) совокупность кредитных отношений, форм и методов кредитования (функциональная форма). 2) совокупность кредитно-финансовых учреждений,

- 3. 3) совокупность кредитных отношений, форм и методов кредитования, а также система кредитных учреждений.

- 4. Можно выделить две группы кредитных организаций: 1-ая группа: с преобладанием кредитных функций – лизинговые, факторинговые, форфейтинговые

- 5. Функции кредитных организаций: аккумуляция и мобилизация денежного капитала перераспределение денежного капитала регулирование денежного оборота уменьшение финансовых

- 6. С институциональной точки зрения различают два типа кредитных систем: 1) система универсальная 2) сегментированная система (специализированная)

- 7. Универсальная система законодательно не ограничивается выполнение банками операций не относящихся к банковским. Классический пример универсальной системы

- 8. При этом следует иметь в виду, что не банковские организации не получают прав выполнять банковские операции.

- 9. Специализированная система банки имею право выполнять исключительно банковские операции. Кроме того, могут быть ограничения даже при

- 12. В состав кредитной системы входят банковская система и парабанковская. Таким образом понятие кредитная система является более

- 13. Эмиссионный банк – Центральный Банк. Такой банк в стране всегда один, он осуществляет эмиссию наличных денег.

- 14. Коммерческие банки это второй уровень системы. Они действуют на основании лицензии , которую выдает Центральный Банк.

- 15. Небанковские кредитные организации выделяют в отдельную группу или отдельный уровень кредитной системы. Так как они имеют

- 16. Небанковская кредитная организация (НКО) – кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Федеральным законом

- 17. К числу НКО (небанковские кредитные организации) относятся: Фондовые и валютные биржи; Страховые и финансовые компании; Небанковские

- 18. Брокерские дилерские, лизинговые и факторинговые фирмы; Кредитные потребительские кооперативы, кредитные союзы, общества и товарищества, кассы взаимопомощи;

- 19. Далеко не всем небанковским кредитным организациям требуется лицензия центрального банка. Но если они выполняют какие-либо банковские

- 20. Расчетные небанковские кредитные организации это – расчетные палаты (центры), клиринговые организации. Для их открытия необходима лицензия

- 21. Имеют право: обслуживать юридические лица на межбанковском, валютном рынке и рынке ценных бумаг; проводить расчеты по

- 22. предоставлять кредиты своим клиентам на завершение расчетов; размещать временно свободные средства только в виде вложений в

- 23. Не имеют права: привлекать денежные средства юридических и физических лиц во вклады для их размещения от

- 24. Операции, на осуществлении которых РНКО необходима лицензия Банка России: Открытие и ведение банковских счетов юридических лиц;

- 25. купля-продажа иностранной валюты в безналичной форме; осуществление переводов денежных средств по поручению физических лиц без открытия

- 26. Иными словами, РНКО не имеет права привлекать вклады и выдавать кредиты, она обеспечивает систему расчетов и

- 27. В настоящее время на рынке можно выделить следующие группы РНКО: • клиринговые организации: ЗАО «Клиринговый дом»,

- 28. • расчетные организации, действующие на межбанковском рынке, например НКО «Платежный центр», обслуживающая платежную систему «Золотая корона»

- 29. Платежная небанковская кредитная организация имеет право осуществлять денежные переводы без открытия банковских счетов и связанных с

- 30. Небанковские кредитные организации, осуществляющие депозитно-кредитные операции Могут осуществлять банковские операции и сделки при наличии соответствующей лицензии

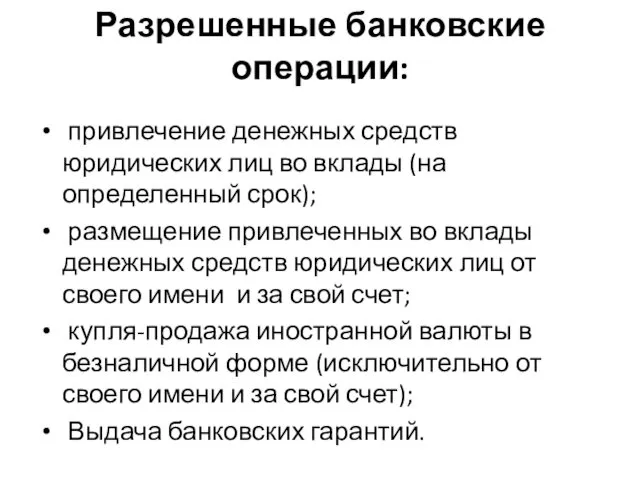

- 31. Разрешенные банковские операции: привлечение денежных средств юридических лиц во вклады (на определенный срок); размещение привлеченных во

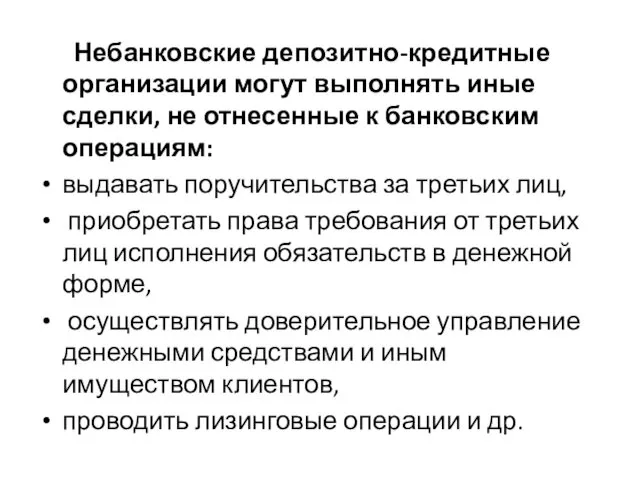

- 32. Небанковские депозитно-кредитные организации могут выполнять иные сделки, не отнесенные к банковским операциям: выдавать поручительства за третьих

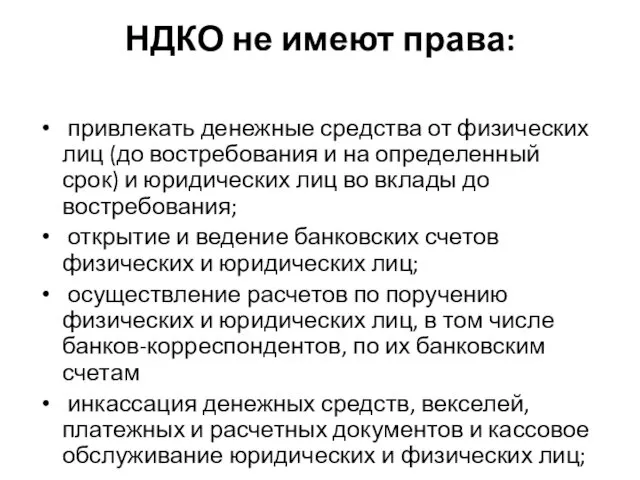

- 33. НДКО не имеют права: привлекать денежные средства от физических лиц (до востребования и на определенный срок)

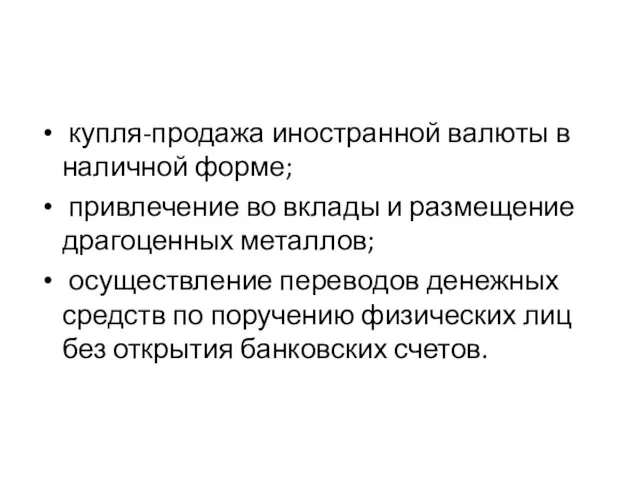

- 34. купля-продажа иностранной валюты в наличной форме; привлечение во вклады и размещение драгоценных металлов; осуществление переводов денежных

- 35. НДКО не разрешается открывать филиалы и создавать дочерние организации за рубежом.

- 36. Единственным примером такой организации можно привести созданное в 2005 году ЗАО «Небанковская депозитно-кредитная организация «Женская Микрофинансовая

- 37. Лизинговая компания компания, специализирующаяся на предоставлении услуг лизинга. Обычно это либо независимые финансовые компании, либо «дочерние»

- 38. Лицензия на лизинговую деятельность не требуется . Есть закон «О лизинге». Но если лизинговую деятельность собирается

- 39. В классической лизинговой сделке субъектами лизинга являются: лизингодатель - физическое или юридическое лицо, которое за счет

- 40. лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга

- 41. продавец - физическое или юридическое лицо, которое в соответствии с договором купли - продажи с лизингодателем

- 42. Преимущества лизинга для компании-лизингополучателя Снижение потребностей в собственном капитале - сделка полностью финансируется лизингодателем. Доступность средств

- 43. Ускоренная амортизация объекта лизинга - расширяется возможность оперативного обновления устаревшего оборудования, снижение налогооблагаемой прибыли. Фактор времени

- 44. Увеличение производственного потенциала. Совершенствование технологии производства. Снижение риска при освоении новой продукции - в случае недостаточного

- 45. Факторинговая компания – коммерческая организация, предоставляющая услуги по финансовому и организационному обеспечению товарного кредита. Она также

- 46. Факторинговые услуги могут оказывать и банки. Субъекты факторинговой деятельности – факторинговая компания (посредник между поставщиком и

- 47. Кредитование при факторинге отличается от обычного кредитования: 1) Кредит выдается на определенный срок и в обусловленный

- 48. 4)Для получения кредита необходимо предоставить много документов. Факторинговый кредит выдается автоматически при предоставлении счетов-фактур. 5) Выдача

- 49. 7)Оплата процентов за кредит включают в себестоимость продукции в размере ставки рефинансирования Центрального банка РФ плюс

- 50. За предоставление услуги Факторинговая компания получает: 1)комиссионные (за инкассацию счетов), 2) процент за факторинговые кредиты (обычно

- 51. Ломбард - юридическое лицо, специализированная коммерческая организация, основными видами деятельности которой являются предоставление краткосрочных займов гражданам

- 52. Под деятельностью ломбарда в настоящее время с правой точки зрения понимается деятельность по принятию от граждан

- 53. Ломбард вправе принимать в залог и на хранение движимые вещи (движимое имущество), принадлежащее заемщику или поклажедателю

- 54. Ломбарду запрещается заниматься как-либо иной предпринимательской деятельностью, кроме предоставления краткосрочных займов гражданам, хранения вещей, а также

- 55. Ломбарды не вправе пользоваться и распоряжаться заложенными и сданными на хранение вещами.

- 56. По условиям договора займа ломбард (заимодавец) передает на возвратной возмездной основе на срок не более одного

- 57. Договор займа совершается в письменной форме и считается заключенным с момента передачи заемщику суммы займа и

- 58. Договор займа оформляется выдачей ломбардом заемщику залогового билета. Другой экземпляр залогового билета остается в ломбарде. Залоговый

- 59. Ломбард обязан страховать в пользу заемщика или поклажедателя за свой счет риск утраты и повреждения вещи,

- 60. Кредитный потребительский кооператив граждан – потребительский кооператив граждан, добровольно объединившихся для удовлетворения потребностей в финансовой взаимопомощи.

- 61. Основными принципами деятельности кредитных кооперативов являются: Добровольность вступления в кооператив; Свобода выхода из него; Равенство прав

- 62. Кредитные потребительские кооперативы подлежат государственной регистрации. Органами управления является общее собрание членов кооператива, правление, ревизионная комиссия

- 63. ИНВЕСТИЦИОННЫЙ ФОНД — инвестиционный институт в форме акционерного общества, ресурсы которого образуются за счет выпуска собственных

- 64. Согласно российскому законодательству инвестиционным фондом признается любое открытое акционерное общество, привлекающее средства за счет эмиссии акций,

- 65. Инкассация – в наиболее распространенном смысле упорядоченная сдача (приемка) наличных денежных средств предприятиями, организациями (их структурными

- 66. Однако инкассировать можно не только денежные средства, но и валютные ценности, ценные бумаги, финансовые, платежные и

- 67. Инкассация осуществляется на договорной основе и может представлять собой сложную операцию с участием двух и более

- 68. Банк может инкассировать наличные деньги у своих клиентов самостоятельно, в этом случае банк организует инкассацию с

- 69. Операции с валютными ценностями, включая драгоценные камни и металлы, осуществляется на основании специальных лицензий ЦБ РФ.

- 70. Инкассация денежных средств, векселей, платежных и расчетных документов должна быть обеспечена надежной охраной. Охрана может, осуществляется

- 72. Скачать презентацию

Кредитная система:

1) совокупность кредитных отношений, форм и методов кредитования (функциональная форма).

2)

Кредитная система:

1) совокупность кредитных отношений, форм и методов кредитования (функциональная форма).

2)

3) совокупность кредитных отношений, форм и методов кредитования, а также система

3) совокупность кредитных отношений, форм и методов кредитования, а также система

Можно выделить две группы кредитных организаций:

1-ая группа: с преобладанием кредитных функций

Можно выделить две группы кредитных организаций:

1-ая группа: с преобладанием кредитных функций

Функции кредитных организаций:

аккумуляция и мобилизация денежного капитала

перераспределение денежного капитала

регулирование денежного оборота

уменьшение

Функции кредитных организаций:

аккумуляция и мобилизация денежного капитала

перераспределение денежного капитала

регулирование денежного оборота

уменьшение

С институциональной точки зрения различают два типа кредитных систем:

1) система универсальная

2)

С институциональной точки зрения различают два типа кредитных систем:

1) система универсальная

2)

Универсальная система

законодательно не ограничивается выполнение банками операций не относящихся к

Универсальная система

законодательно не ограничивается выполнение банками операций не относящихся к

При этом следует иметь в виду, что не банковские организации

При этом следует иметь в виду, что не банковские организации

Специализированная система

банки имею право выполнять исключительно банковские операции. Кроме того, могут

Специализированная система

банки имею право выполнять исключительно банковские операции. Кроме того, могут

В состав кредитной системы входят банковская система и парабанковская.

Таким образом понятие

В состав кредитной системы входят банковская система и парабанковская.

Таким образом понятие

Эмиссионный банк – Центральный Банк.

Такой банк в стране

Эмиссионный банк – Центральный Банк.

Такой банк в стране

Коммерческие банки это второй уровень системы. Они действуют на основании лицензии

Коммерческие банки это второй уровень системы. Они действуют на основании лицензии

Небанковские кредитные организации выделяют в отдельную группу или отдельный уровень кредитной

Небанковские кредитные организации выделяют в отдельную группу или отдельный уровень кредитной

Небанковская кредитная организация (НКО) – кредитная организация, имеющая право осуществлять

Небанковская кредитная организация (НКО) – кредитная организация, имеющая право осуществлять

К числу НКО (небанковские кредитные организации) относятся:

Фондовые и валютные биржи;

Страховые и

К числу НКО (небанковские кредитные организации) относятся:

Фондовые и валютные биржи;

Страховые и

Брокерские дилерские, лизинговые и факторинговые фирмы;

Кредитные потребительские кооперативы, кредитные союзы, общества

Брокерские дилерские, лизинговые и факторинговые фирмы;

Кредитные потребительские кооперативы, кредитные союзы, общества

Далеко не всем небанковским кредитным организациям требуется лицензия центрального банка. Но

Далеко не всем небанковским кредитным организациям требуется лицензия центрального банка. Но

Расчетные небанковские кредитные организации это – расчетные палаты (центры), клиринговые организации.

Расчетные небанковские кредитные организации это – расчетные палаты (центры), клиринговые организации.

Имеют право:

обслуживать юридические лица на межбанковском, валютном рынке и рынке

Имеют право:

обслуживать юридические лица на межбанковском, валютном рынке и рынке

предоставлять кредиты своим клиентам на завершение расчетов;

размещать временно свободные средства только

предоставлять кредиты своим клиентам на завершение расчетов;

размещать временно свободные средства только

Не имеют права:

привлекать денежные средства юридических и физических лиц во

Не имеют права:

привлекать денежные средства юридических и физических лиц во

Операции, на осуществлении которых РНКО необходима лицензия Банка России:

Открытие и ведение

Операции, на осуществлении которых РНКО необходима лицензия Банка России:

Открытие и ведение

купля-продажа иностранной валюты в безналичной форме;

осуществление переводов денежных средств по

купля-продажа иностранной валюты в безналичной форме;

осуществление переводов денежных средств по

Иными словами, РНКО не имеет права привлекать вклады и выдавать кредиты, она

Иными словами, РНКО не имеет права привлекать вклады и выдавать кредиты, она

В настоящее время на рынке можно выделить следующие группы РНКО:

• клиринговые

В настоящее время на рынке можно выделить следующие группы РНКО:

• клиринговые

• расчетные организации, действующие на межбанковском рынке, например НКО «Платежный центр»,

• расчетные организации, действующие на межбанковском рынке, например НКО «Платежный центр»,

Платежная небанковская кредитная организация имеет право осуществлять денежные переводы без открытия

Платежная небанковская кредитная организация имеет право осуществлять денежные переводы без открытия

Небанковские кредитные организации, осуществляющие депозитно-кредитные операции

Могут осуществлять банковские операции и

Небанковские кредитные организации, осуществляющие депозитно-кредитные операции

Могут осуществлять банковские операции и

Разрешенные банковские операции:

привлечение денежных средств юридических лиц во вклады (на

Разрешенные банковские операции:

привлечение денежных средств юридических лиц во вклады (на

Небанковские депозитно-кредитные организации могут выполнять иные сделки, не отнесенные к

Небанковские депозитно-кредитные организации могут выполнять иные сделки, не отнесенные к

НДКО не имеют права:

привлекать денежные средства от физических лиц (до

НДКО не имеют права:

привлекать денежные средства от физических лиц (до

купля-продажа иностранной валюты в наличной форме;

привлечение во вклады и

купля-продажа иностранной валюты в наличной форме;

привлечение во вклады и

НДКО не разрешается открывать филиалы и создавать дочерние организации за

НДКО не разрешается открывать филиалы и создавать дочерние организации за

Единственным примером такой организации можно привести созданное в 2005 году ЗАО

Единственным примером такой организации можно привести созданное в 2005 году ЗАО

Лизинговая компания

компания, специализирующаяся на предоставлении услуг лизинга. Обычно это либо

Лизинговая компания

компания, специализирующаяся на предоставлении услуг лизинга. Обычно это либо

Лицензия на лизинговую деятельность не требуется . Есть закон «О лизинге».

Но

Лицензия на лизинговую деятельность не требуется . Есть закон «О лизинге».

Но

В классической лизинговой сделке субъектами лизинга являются:

лизингодатель - физическое или юридическое

В классической лизинговой сделке субъектами лизинга являются:

лизингодатель - физическое или юридическое

лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором

лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором

продавец - физическое или юридическое лицо, которое в соответствии с договором

продавец - физическое или юридическое лицо, которое в соответствии с договором

Преимущества лизинга для компании-лизингополучателя

Снижение потребностей в собственном капитале - сделка полностью

Преимущества лизинга для компании-лизингополучателя

Снижение потребностей в собственном капитале - сделка полностью

Ускоренная амортизация объекта лизинга - расширяется возможность оперативного обновления устаревшего оборудования,

Ускоренная амортизация объекта лизинга - расширяется возможность оперативного обновления устаревшего оборудования,

Увеличение производственного потенциала.

Совершенствование технологии производства.

Снижение риска при освоении новой продукции -

Увеличение производственного потенциала.

Совершенствование технологии производства.

Снижение риска при освоении новой продукции -

Факторинговая компания – коммерческая организация, предоставляющая услуги по финансовому и организационному

Факторинговая компания – коммерческая организация, предоставляющая услуги по финансовому и организационному

Факторинговые услуги могут оказывать и банки.

Субъекты факторинговой деятельности

Факторинговые услуги могут оказывать и банки.

Субъекты факторинговой деятельности

Кредитование при факторинге отличается от обычного кредитования:

1) Кредит выдается на определенный

Кредитование при факторинге отличается от обычного кредитования:

1) Кредит выдается на определенный

4)Для получения кредита необходимо предоставить много документов. Факторинговый кредит выдается автоматически

4)Для получения кредита необходимо предоставить много документов. Факторинговый кредит выдается автоматически

7)Оплата процентов за кредит включают в себестоимость продукции в размере ставки

7)Оплата процентов за кредит включают в себестоимость продукции в размере ставки

За предоставление услуги Факторинговая компания получает:

1)комиссионные (за инкассацию счетов),

2) процент за

За предоставление услуги Факторинговая компания получает:

1)комиссионные (за инкассацию счетов),

2) процент за

Ломбард - юридическое лицо, специализированная коммерческая организация, основными видами деятельности

Ломбард - юридическое лицо, специализированная коммерческая организация, основными видами деятельности

Под деятельностью ломбарда в настоящее время с правой точки зрения понимается

Под деятельностью ломбарда в настоящее время с правой точки зрения понимается

Ломбард вправе принимать в залог и на хранение движимые вещи (движимое

Ломбард вправе принимать в залог и на хранение движимые вещи (движимое

Ломбарду запрещается заниматься как-либо иной предпринимательской деятельностью, кроме предоставления краткосрочных

Ломбарду запрещается заниматься как-либо иной предпринимательской деятельностью, кроме предоставления краткосрочных

Ломбарды не вправе пользоваться и распоряжаться заложенными и сданными на хранение

Ломбарды не вправе пользоваться и распоряжаться заложенными и сданными на хранение

По условиям договора займа ломбард (заимодавец) передает на возвратной возмездной основе

По условиям договора займа ломбард (заимодавец) передает на возвратной возмездной основе

Договор займа совершается в письменной форме и считается заключенным с момента

Договор займа совершается в письменной форме и считается заключенным с момента

Договор займа оформляется выдачей ломбардом заемщику залогового билета. Другой экземпляр

Договор займа оформляется выдачей ломбардом заемщику залогового билета. Другой экземпляр

Ломбард обязан страховать в пользу заемщика или поклажедателя за свой

Ломбард обязан страховать в пользу заемщика или поклажедателя за свой

Кредитный потребительский кооператив граждан – потребительский кооператив граждан, добровольно объединившихся

Кредитный потребительский кооператив граждан – потребительский кооператив граждан, добровольно объединившихся

Основными принципами деятельности кредитных кооперативов являются:

Добровольность вступления в кооператив;

Свобода выхода

Основными принципами деятельности кредитных кооперативов являются:

Добровольность вступления в кооператив;

Свобода выхода

Кредитные потребительские кооперативы подлежат государственной регистрации. Органами управления является общее

Кредитные потребительские кооперативы подлежат государственной регистрации. Органами управления является общее

ИНВЕСТИЦИОННЫЙ ФОНД — инвестиционный институт в форме акционерного общества, ресурсы

ИНВЕСТИЦИОННЫЙ ФОНД — инвестиционный институт в форме акционерного общества, ресурсы

Согласно российскому законодательству инвестиционным фондом признается любое открытое акционерное общество,

Согласно российскому законодательству инвестиционным фондом признается любое открытое акционерное общество,

Инкассация – в наиболее распространенном смысле упорядоченная сдача (приемка) наличных

Инкассация – в наиболее распространенном смысле упорядоченная сдача (приемка) наличных

Однако инкассировать можно не только денежные средства, но и валютные

Однако инкассировать можно не только денежные средства, но и валютные

Инкассация осуществляется на договорной основе и может представлять собой сложную

Инкассация осуществляется на договорной основе и может представлять собой сложную

Банк может инкассировать наличные деньги у своих клиентов самостоятельно, в

Банк может инкассировать наличные деньги у своих клиентов самостоятельно, в

Операции с валютными ценностями, включая драгоценные камни и металлы, осуществляется

Операции с валютными ценностями, включая драгоценные камни и металлы, осуществляется

Инкассация денежных средств, векселей, платежных и расчетных документов должна быть

Инкассация денежных средств, векселей, платежных и расчетных документов должна быть

Ипотека. Программы

Ипотека. Программы Порядок формирования финансового результата

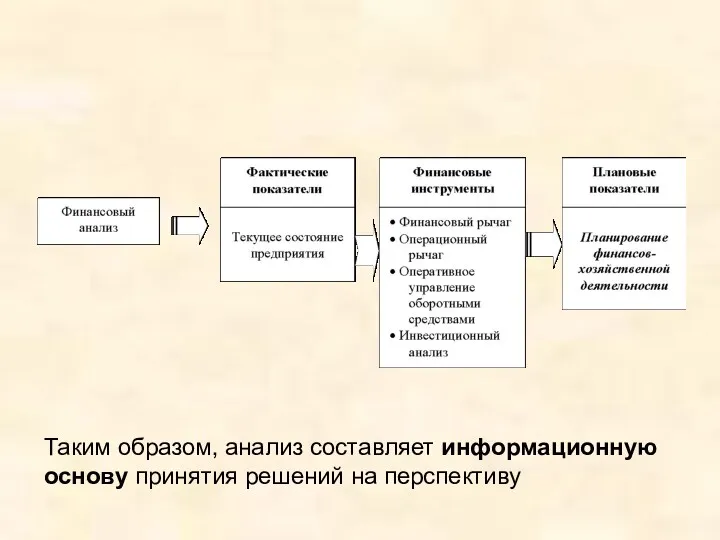

Порядок формирования финансового результата Финансовый анализ

Финансовый анализ Некоммерческие организации (НКО)

Некоммерческие организации (НКО) Договор комиссии

Договор комиссии Учебная практика Николаева

Учебная практика Николаева Доходы предприятия

Доходы предприятия Система нормативного учета затрат на предприятии. Тема 8

Система нормативного учета затрат на предприятии. Тема 8 Организация заработной платы. Нормирование труда, формы и системы заработной платы

Организация заработной платы. Нормирование труда, формы и системы заработной платы Smart Contract Ether Chain

Smart Contract Ether Chain Семейный бюджет. (3 класс)

Семейный бюджет. (3 класс) Финансовый менеджмент

Финансовый менеджмент The role of Swiss franc in the international monetary system

The role of Swiss franc in the international monetary system Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау

Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау Диагностика драгоценных металлов

Диагностика драгоценных металлов Как организовать продажи новой программы 1С-Финконтроль 8 государственным учреждениям

Как организовать продажи новой программы 1С-Финконтроль 8 государственным учреждениям Виды бухгалтерского учета. Учет основных средств

Виды бухгалтерского учета. Учет основных средств Обязательное пенсионное страхование в РФ. Компания ООО ЕСП

Обязательное пенсионное страхование в РФ. Компания ООО ЕСП Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Учет собственного капитала

Учет собственного капитала Венчурный бизнес. Специфика рискового финансирования

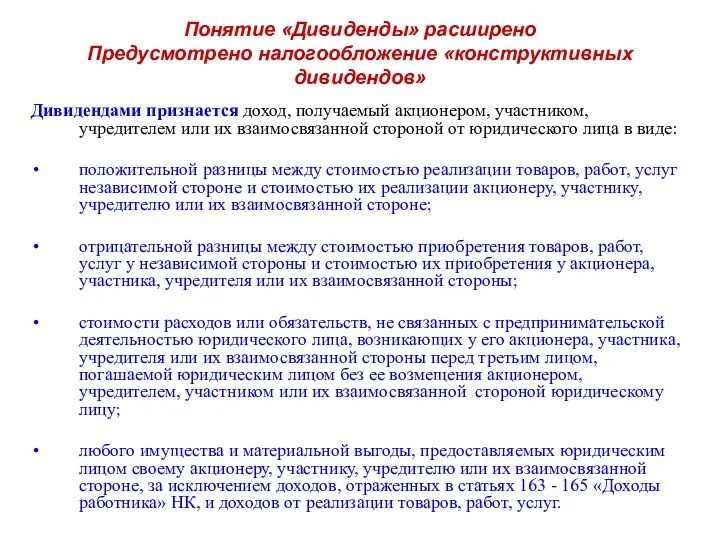

Венчурный бизнес. Специфика рискового финансирования Дивиденды. Налогообложение

Дивиденды. Налогообложение Закон волн Эллиотта. Идентификация волн в режиме реального времени

Закон волн Эллиотта. Идентификация волн в режиме реального времени Бухгалтерский (финансовый) учет. Курс лекций

Бухгалтерский (финансовый) учет. Курс лекций Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года

Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года Налоги, их виды и функции

Налоги, их виды и функции Сущность и цели аудита

Сущность и цели аудита Валютні операції комерційного банку

Валютні операції комерційного банку