- Виды бухгалтерского учета. Учет основных средств

Содержание

- 2. Организационные аспекты бухгалтерского учета Определение формы ведения бухгалтерского учета и формирования отчетности. Система внутрипроизводственного учета, отчетности

- 3. Ведение бухгалтерского учета Ведение бухгалтерского учета в любой организации подразумевает регистрацию хозяйственных операций и процессов в

- 4. Формы бухгалтерского учета - это регламентированные на законодательном уровне способы внесения (отражения) записи о совершенных фактах

- 5. Признаки, определяющие форму бухгалтерского учета размер и структура предприятия; используемые учетные регистры и связи между ними;

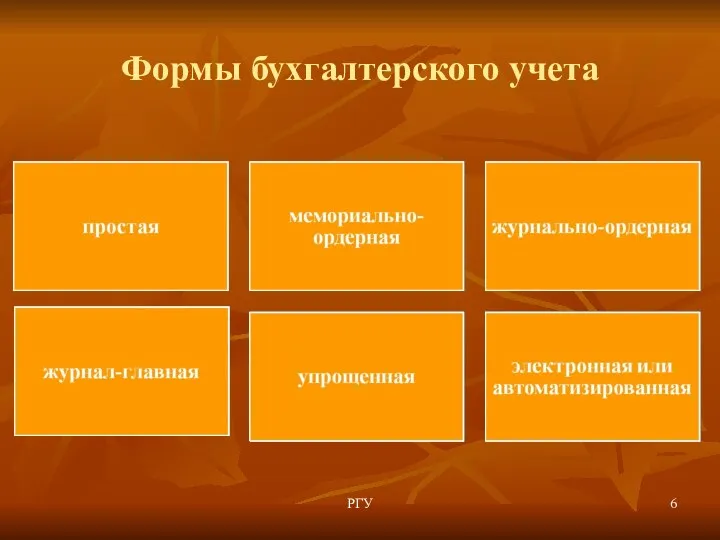

- 6. Формы бухгалтерского учета РГУ

- 7. Простая форма бухгалтерского учета РГУ Небольшие предприятия, обладающие не более чем тридцатью хозяйственными операциями в месяц,

- 8. Форма бухгалтерского учета с применением учетных регистров РГУ Ведомости учета ведутся по одному из бухгалтерских счетов.

- 9. Форма ведения учета с применением учетных регистров Малое предприятие для учета финансово-хозяйственных операций может использовать учетные

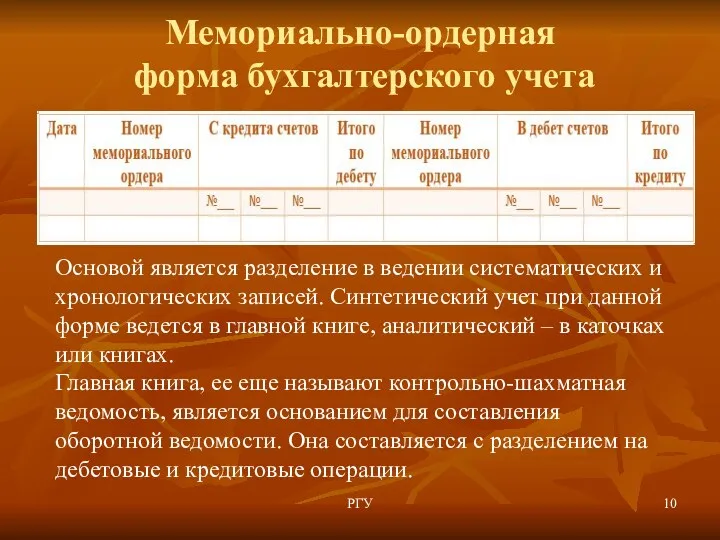

- 10. Мемориально-ордерная форма бухгалтерского учета РГУ Основой является разделение в ведении систематических и хронологических записей. Синтетический учет

- 11. Мемориально-ордерная форма бухгалтерского учета Эта форма характеризуется тем, что каждая хозяйственная операция отражается в первичном документе

- 12. Схема мемориально-ордерной формы бухгалтерского учета РГУ - - - - -Сверка итогов по счетам

- 13. Недостатки мемориально-ордерной формы бухгалтерского учета РГУ эта форма рассчитана в большей степени на ручной труд, в

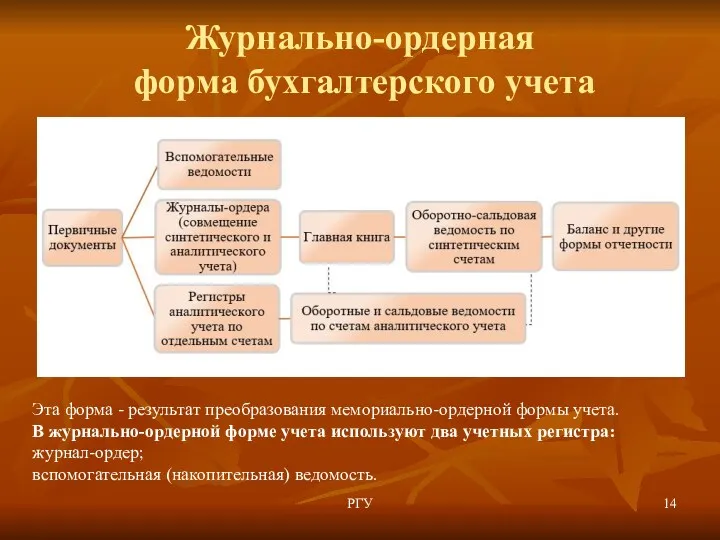

- 14. Журнально-ордерная форма бухгалтерского учета РГУ Эта форма - результат преобразования мемориально-ордерной формы учета. В журнально-ордерной форме

- 15. Журнально-ордерная форма бухгалтерского учета: основные понятия Журнал-ордер – учетный регистр, в котором осуществляются хронологические записи в

- 16. Журнально-ордерная форма бухгалтерского учета При ведении бухгалтерского учета хронология и систематизация данных совпадают. Синтетический и аналитический

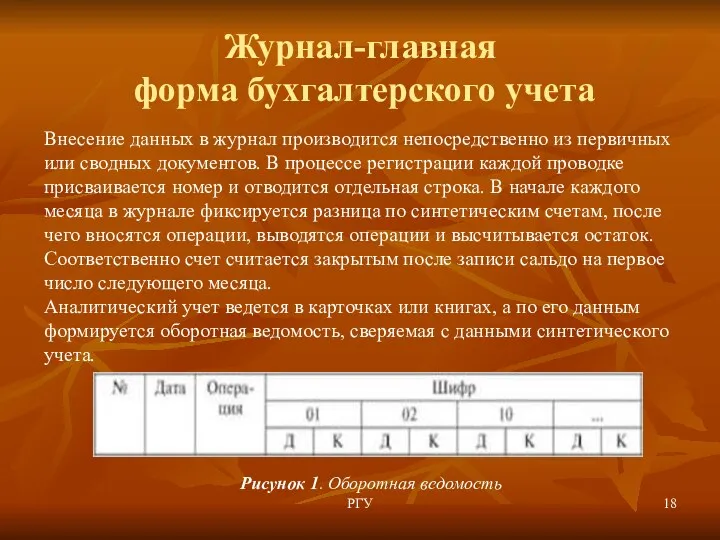

- 17. Журнал-главная форма бухгалтерского учета Журнал-главная – книжно-карточная форма учета. Отличительная особенность этой формы состоит в том,

- 18. Журнал-главная форма бухгалтерского учета РГУ Внесение данных в журнал производится непосредственно из первичных или сводных документов.

- 19. Упрощенная форма бухгалтерского учета Эта форма ведения учета рекомендована Приказом Минфина РФ для предприятий с простым

- 20. Электронная или автоматизированная форма бухгалтерского учета Позволяет одновременно регистрировать факты хозяйственной деятельности в первичной и учетной

- 21. Электронная или автоматизированная форма бухгалтерского учета Специальные программы по бухгалтерскому учету, а также средства финансовых вычислений

- 22. Особенности электронной или автоматизированной формы бухгалтерского учета автоматизация учетного процесса (сбор, обработка, передача информации); снижение трудоемкости

- 23. Выбор форм бухгалтерского учета зависит от: типов первичной документации и регистров, используемых в экономическом субъекте; порядка

- 24. Факторы, учитываемые при выборе форм бухгалтерского учета: Размер (масштаб) предприятия, штатная численность, количество структурных подразделений. Организационная

- 25. Учет основных средств Начиная с 2020 года, все организации должны руководствоваться ФСБУ 6/2020. При этом ПБУ

- 26. РГУ Состав единовременных условий, предъявляемых к активам, которые относятся к ОС: Объект предназначен для использования в

- 27. Значения терминов Группа основных средств – совокупность однородных основных средств, выделенная для целей бухгалтерского учета, исходя

- 28. Значения терминов Ликвидационная стоимость – расчетная сумма, которую организация получила бы от выбытия основного средства (включая

- 29. Значения терминов Срок полезного использования – это: период времени, на протяжении которого, как ожидается, актив будет

- 30. РГУ Основные средства (ОС) классифицируются по назначению: Производственные ОС основной деятельности. Производственные ОС других отраслей. Непроизводственные

- 31. РГУ Промышленность. Сельское хозяйство. Транспорт и т. д. Основные средства (ОС) классифицируются по отраслевому признаку:

- 32. РГУ В эксплуатации. В запасе (резерве). На стадии достройки, дооборудования, реконструкции и пр. На консервации. Сданные

- 33. РГУ Принадлежащие организации на правах собственности. Находящиеся в оперативном управлении или хозяйственном управлении или хозяйственном ведении.

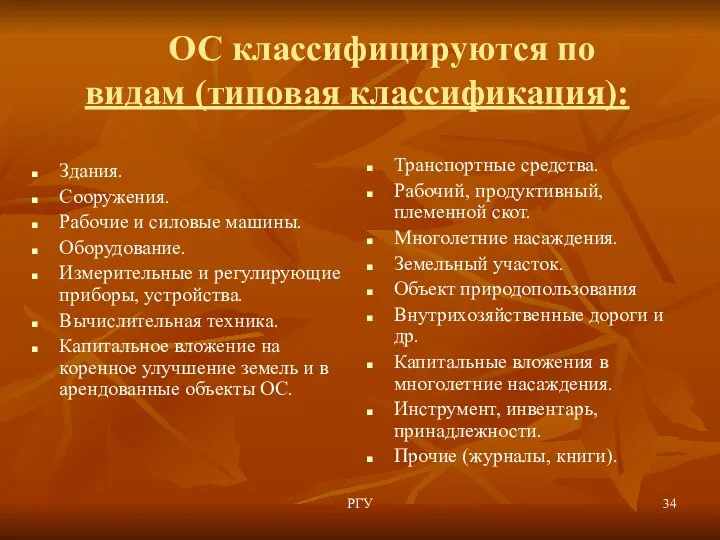

- 34. РГУ ОС классифицируются по видам (типовая классификация): Здания. Сооружения. Рабочие и силовые машины. Оборудование. Измерительные и

- 35. РГУ Дополнительная классификация ОС

- 36. Признание ОС Основное средство признается в бухгалтерском учете путем переклассификации актива из незавершенных капитальных вложений в

- 37. РГУ Единица бухгалтерского учета ОС – инвентарный объект. Инвентарный объект это: Объект со всеми приспособлениями и

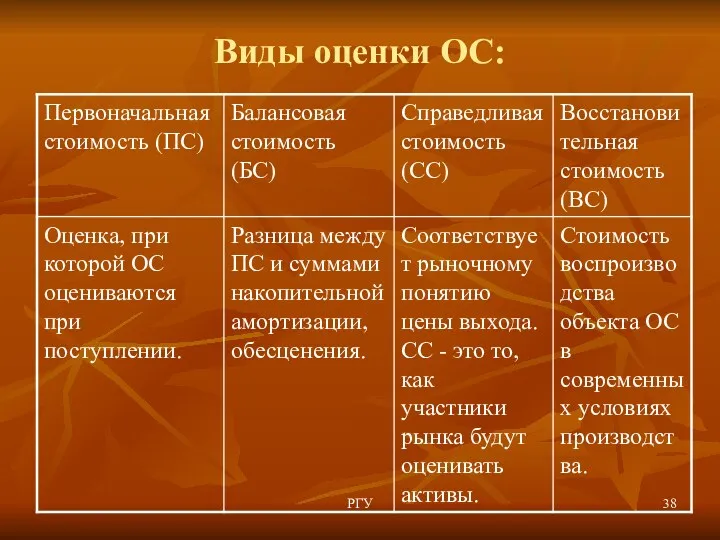

- 38. РГУ Виды оценки ОС:

- 39. Первоначальной стоимостью основного средства является балансовая стоимость незавершенных капитальных вложений, сформированная в соответствии с установленными правилами

- 40. В первоначальную стоимость, в частности, входят: сумма, перечисленная поставщику; плата за доставку и за приведение в

- 41. При использовании способа учета с переоценкой балансовая стоимость основного средства регулярно переоценивается до его справедливой стоимости.

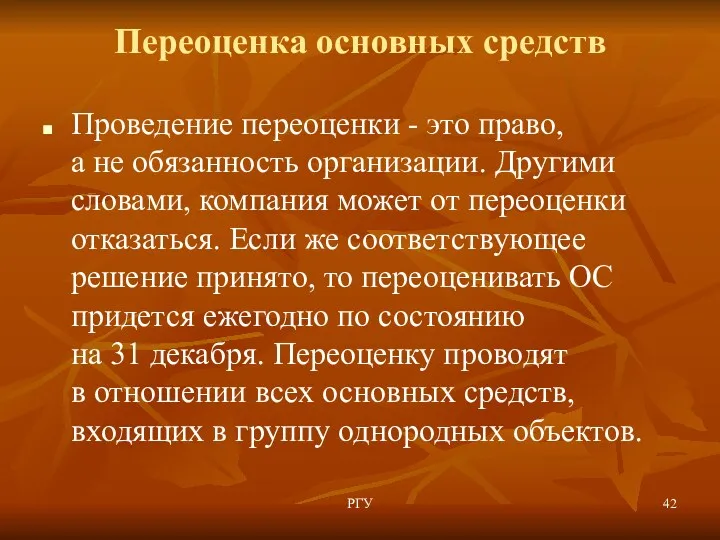

- 42. Переоценка основных средств Проведение переоценки - это право, а не обязанность организации. Другими словами, компания может

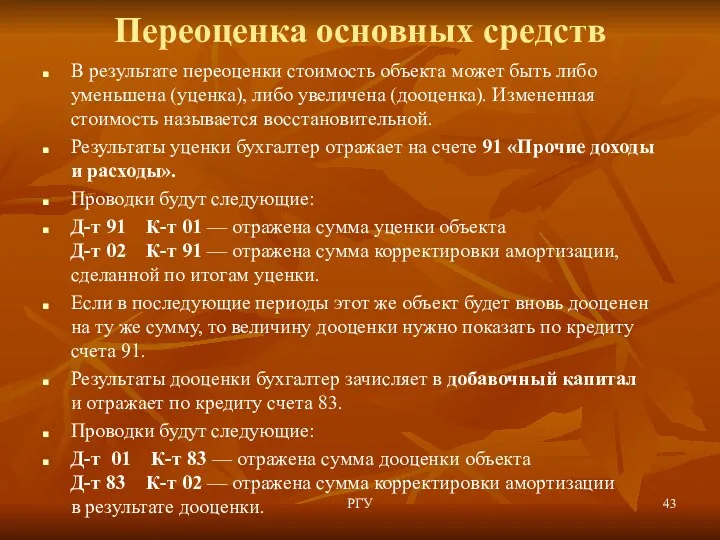

- 43. Переоценка основных средств В результате переоценки стоимость объекта может быть либо уменьшена (уценка), либо увеличена (дооценка).

- 44. РГУ

- 45. РГУ

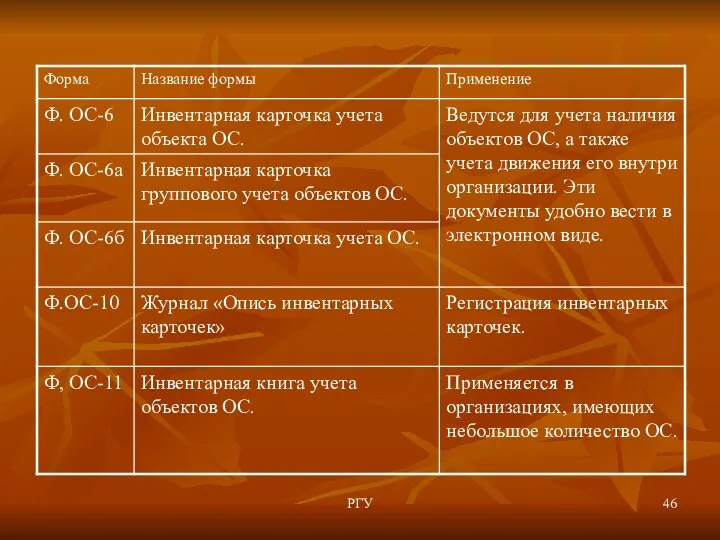

- 46. РГУ

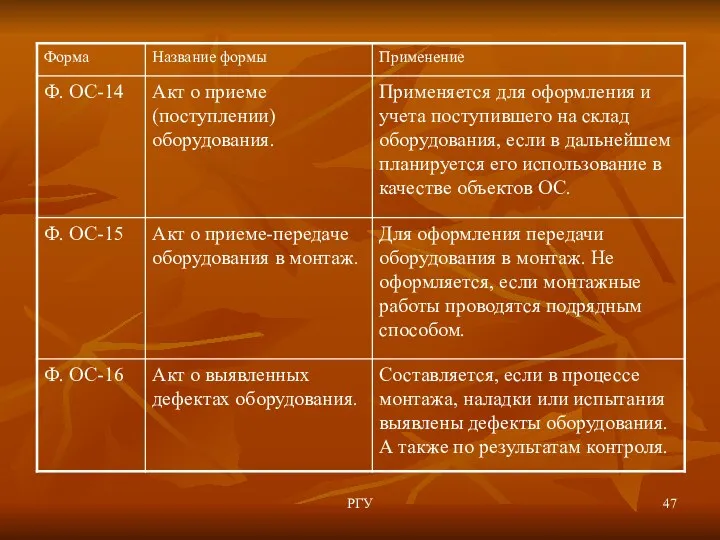

- 47. РГУ

- 48. РГУ Сн –наличие ОС по первоначальной (восстановительной) стоимости Д К Счет 01 «Основные средства» Принятие к

- 49. РГУ Корреспонденции счетов при вкладе инвентарных объектов в уставной капитал.

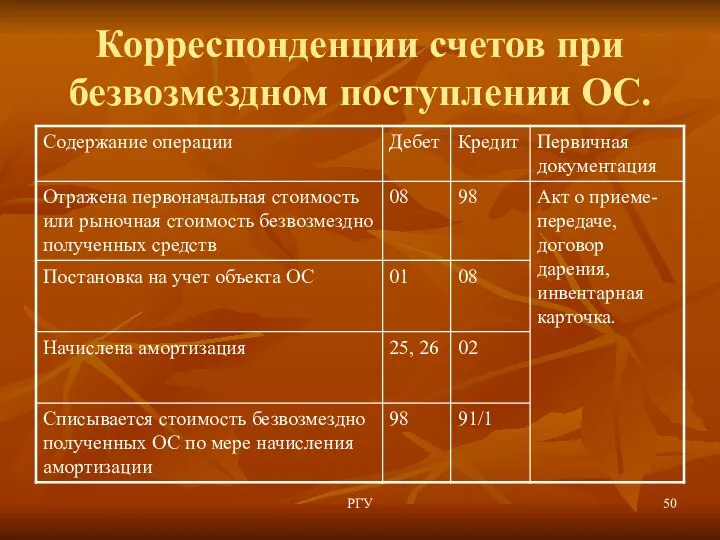

- 50. РГУ Корреспонденции счетов при безвозмездном поступлении ОС.

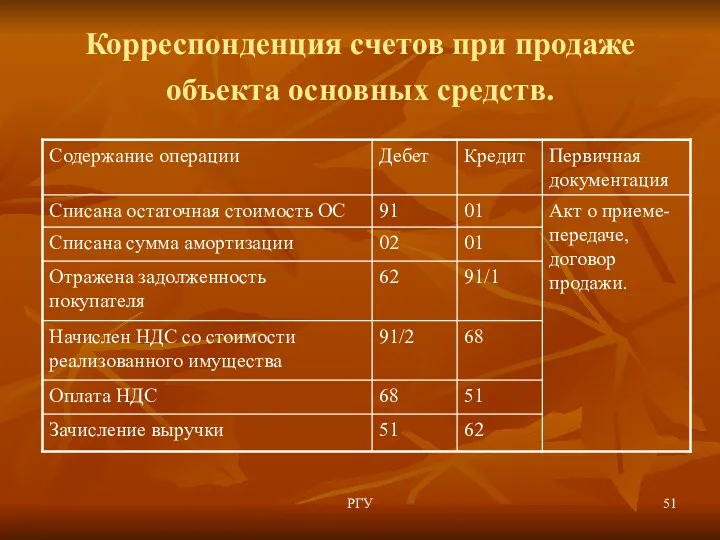

- 51. РГУ Корреспонденция счетов при продаже объекта основных средств.

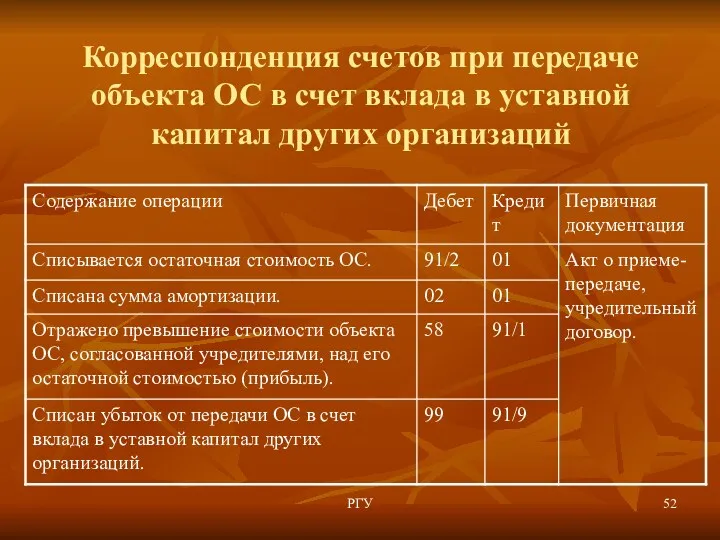

- 52. РГУ Корреспонденция счетов при передаче объекта ОС в счет вклада в уставной капитал других организаций

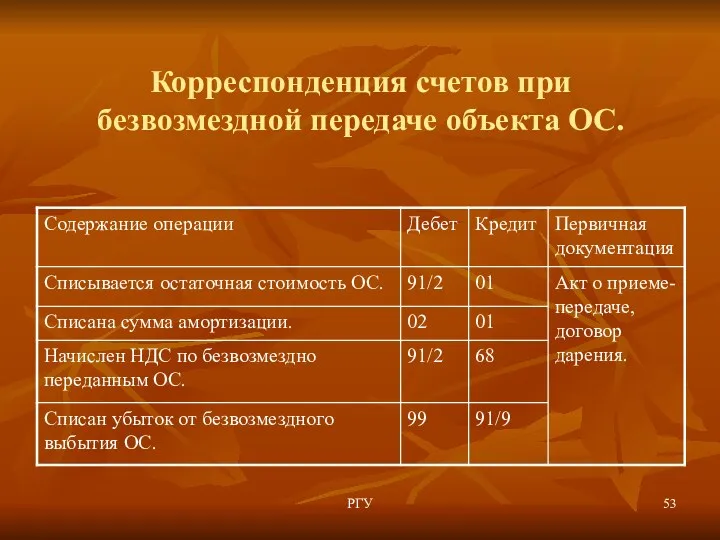

- 53. РГУ Корреспонденция счетов при безвозмездной передаче объекта ОС.

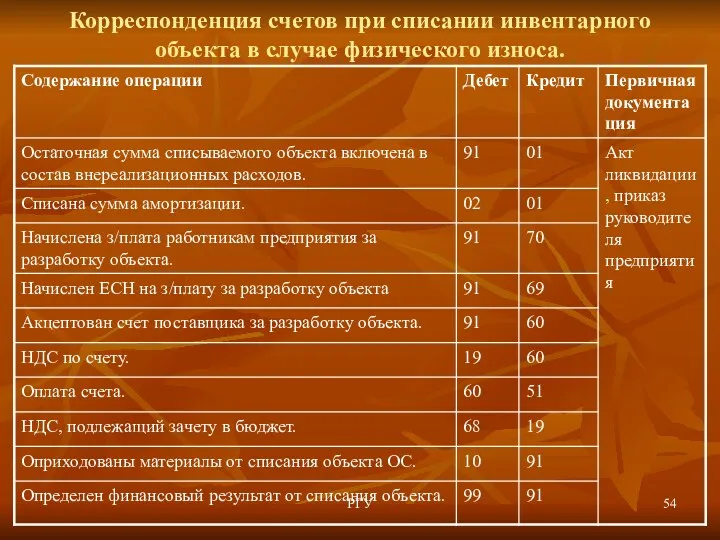

- 54. РГУ Корреспонденция счетов при списании инвентарного объекта в случае физического износа.

- 55. РГУ Корреспонденция счетов при списании инвентарного объекта в случае недостачи.

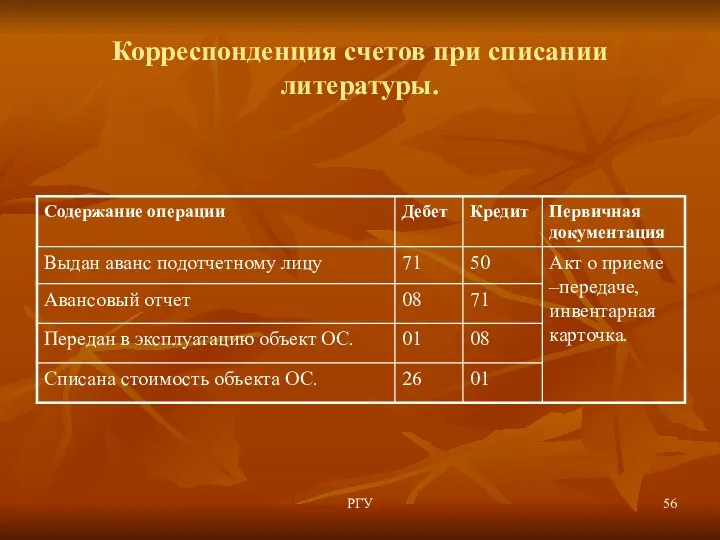

- 56. РГУ Корреспонденция счетов при списании литературы.

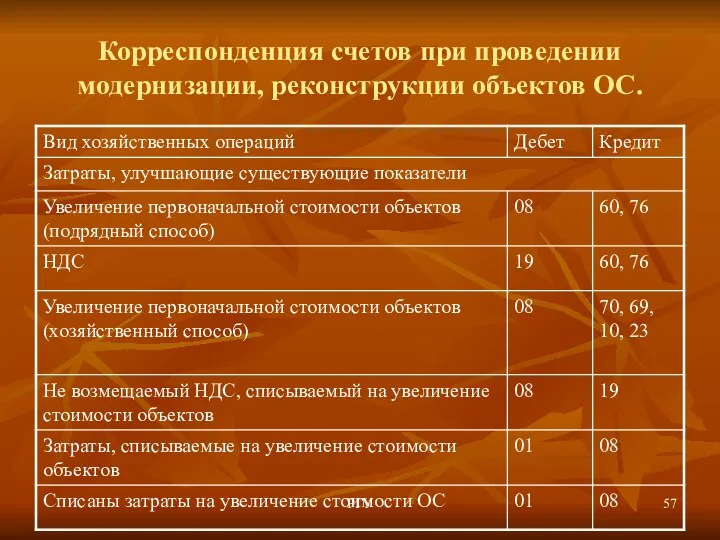

- 57. РГУ Корреспонденция счетов при проведении модернизации, реконструкции объектов ОС.

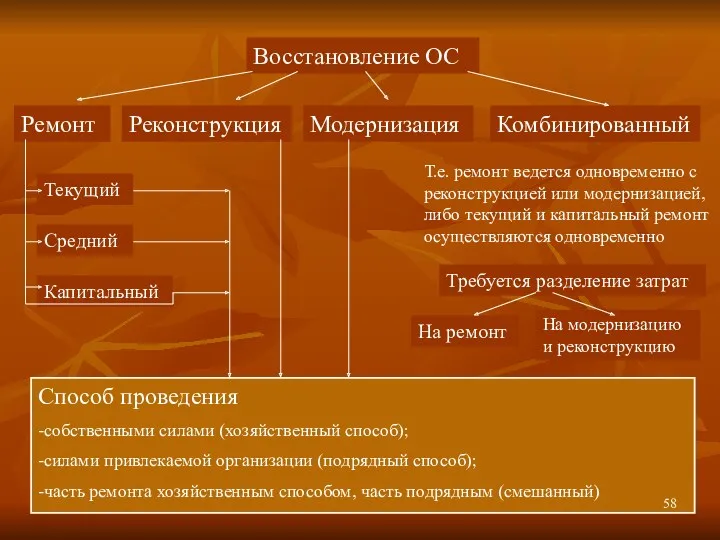

- 58. РГУ Восстановление ОС Ремонт Реконструкция Модернизация Комбинированный Текущий Средний Капитальный Т.е. ремонт ведется одновременно с реконструкцией

- 60. Скачать презентацию

Организационные аспекты бухгалтерского учета

Определение формы ведения бухгалтерского учета и формирования

Организационные аспекты бухгалтерского учета

Определение формы ведения бухгалтерского учета и формирования

Ведение бухгалтерского учета

Ведение бухгалтерского учета в любой организации подразумевает регистрацию

Ведение бухгалтерского учета

Ведение бухгалтерского учета в любой организации подразумевает регистрацию

Формы бухгалтерского учета

- это регламентированные на законодательном уровне способы внесения

Формы бухгалтерского учета

- это регламентированные на законодательном уровне способы внесения

Признаки, определяющие форму бухгалтерского учета

размер и структура предприятия;

используемые учетные регистры

Признаки, определяющие форму бухгалтерского учета

размер и структура предприятия;

используемые учетные регистры

Формы бухгалтерского учета

РГУ

Формы бухгалтерского учета

РГУ

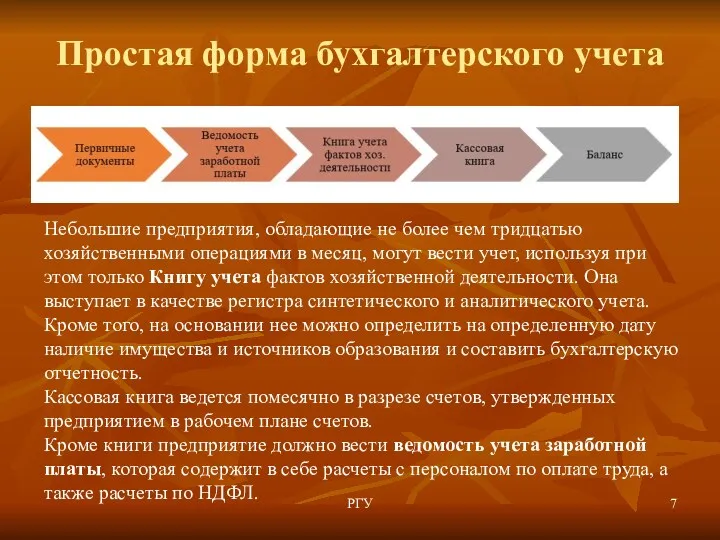

Простая форма бухгалтерского учета

РГУ

Небольшие предприятия, обладающие не более чем тридцатью хозяйственными

Простая форма бухгалтерского учета

РГУ

Небольшие предприятия, обладающие не более чем тридцатью хозяйственными

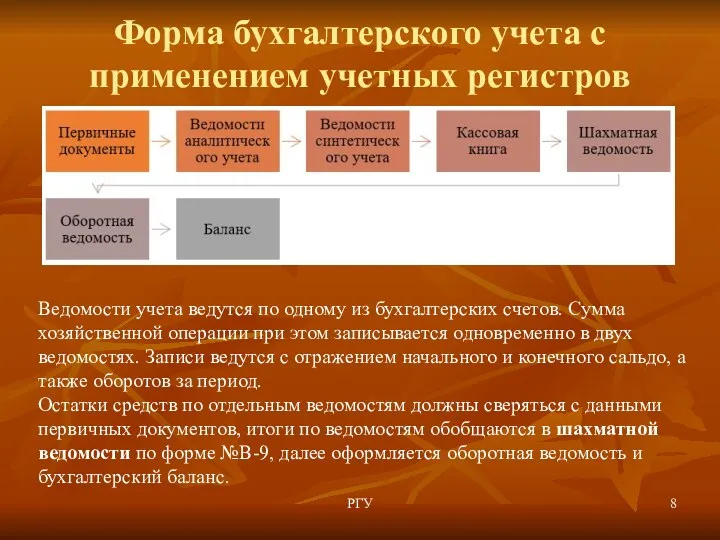

Форма бухгалтерского учета с применением учетных регистров

РГУ

Ведомости учета ведутся по одному

Форма бухгалтерского учета с применением учетных регистров

РГУ

Ведомости учета ведутся по одному

Форма ведения учета с применением учетных регистров

Малое предприятие для учета

Форма ведения учета с применением учетных регистров

Малое предприятие для учета

Мемориально-ордерная форма бухгалтерского учета

РГУ

Основой является разделение в ведении систематических и хронологических

Мемориально-ордерная форма бухгалтерского учета

РГУ

Основой является разделение в ведении систематических и хронологических

Мемориально-ордерная форма бухгалтерского учета

Эта форма характеризуется тем, что каждая хозяйственная операция

Мемориально-ордерная форма бухгалтерского учета

Эта форма характеризуется тем, что каждая хозяйственная операция

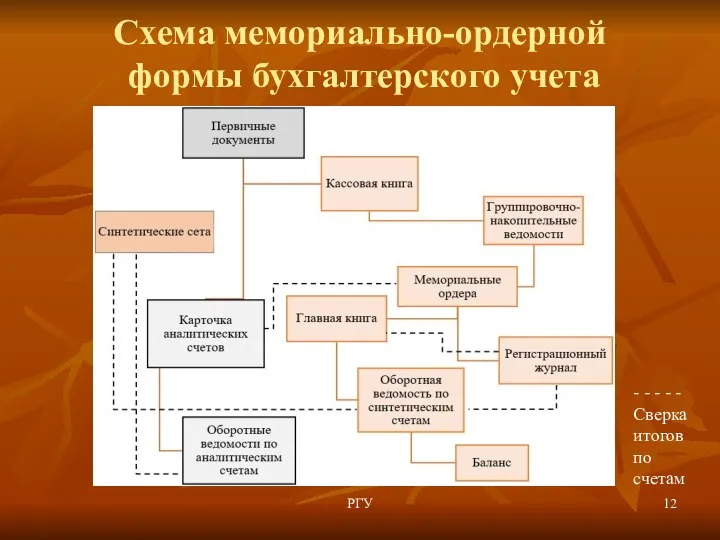

Схема мемориально-ордерной формы бухгалтерского учета

РГУ

- - - - -Сверка итогов по

Схема мемориально-ордерной формы бухгалтерского учета

РГУ

- - - - -Сверка итогов по

Недостатки мемориально-ордерной формы бухгалтерского учета

РГУ

эта форма рассчитана в большей степени на

Недостатки мемориально-ордерной формы бухгалтерского учета

РГУ

эта форма рассчитана в большей степени на

Журнально-ордерная форма бухгалтерского учета

РГУ

Эта форма - результат преобразования мемориально-ордерной формы учета.

Журнально-ордерная форма бухгалтерского учета

РГУ

Эта форма - результат преобразования мемориально-ордерной формы учета.

Журнально-ордерная форма бухгалтерского учета: основные понятия

Журнал-ордер – учетный регистр, в

Журнально-ордерная форма бухгалтерского учета: основные понятия

Журнал-ордер – учетный регистр, в

Журнально-ордерная форма бухгалтерского учета

При ведении бухгалтерского учета хронология и систематизация данных

Журнально-ордерная форма бухгалтерского учета

При ведении бухгалтерского учета хронология и систематизация данных

Журнал-главная форма бухгалтерского учета

Журнал-главная – книжно-карточная форма учета.

Отличительная особенность этой формы

Журнал-главная форма бухгалтерского учета

Журнал-главная – книжно-карточная форма учета.

Отличительная особенность этой формы

Журнал-главная форма бухгалтерского учета

РГУ

Внесение данных в журнал производится непосредственно из первичных

Журнал-главная форма бухгалтерского учета

РГУ

Внесение данных в журнал производится непосредственно из первичных

Упрощенная форма бухгалтерского учета

Эта форма ведения учета рекомендована Приказом Минфина РФ

Упрощенная форма бухгалтерского учета

Эта форма ведения учета рекомендована Приказом Минфина РФ

Электронная или автоматизированная форма бухгалтерского учета

Позволяет одновременно регистрировать факты хозяйственной деятельности

Электронная или автоматизированная форма бухгалтерского учета

Позволяет одновременно регистрировать факты хозяйственной деятельности

Электронная или автоматизированная форма бухгалтерского учета

Специальные программы по бухгалтерскому учету,

Электронная или автоматизированная форма бухгалтерского учета

Специальные программы по бухгалтерскому учету,

Особенности электронной или автоматизированной формы бухгалтерского учета

автоматизация учетного процесса (сбор, обработка,

Особенности электронной или автоматизированной формы бухгалтерского учета

автоматизация учетного процесса (сбор, обработка,

Выбор форм бухгалтерского учета зависит от:

типов первичной документации и регистров, используемых

Выбор форм бухгалтерского учета зависит от:

типов первичной документации и регистров, используемых

Факторы, учитываемые при выборе форм бухгалтерского учета:

Размер (масштаб) предприятия, штатная численность,

Факторы, учитываемые при выборе форм бухгалтерского учета:

Размер (масштаб) предприятия, штатная численность,

Учет основных средств

Начиная с 2020 года, все организации должны руководствоваться ФСБУ 6/2020.

Учет основных средств

Начиная с 2020 года, все организации должны руководствоваться ФСБУ 6/2020.

РГУ

Состав единовременных условий, предъявляемых к активам, которые относятся к ОС:

Объект предназначен

РГУ

Состав единовременных условий, предъявляемых к активам, которые относятся к ОС:

Объект предназначен

Значения терминов

Группа основных средств – совокупность однородных основных средств, выделенная для

Значения терминов

Группа основных средств – совокупность однородных основных средств, выделенная для

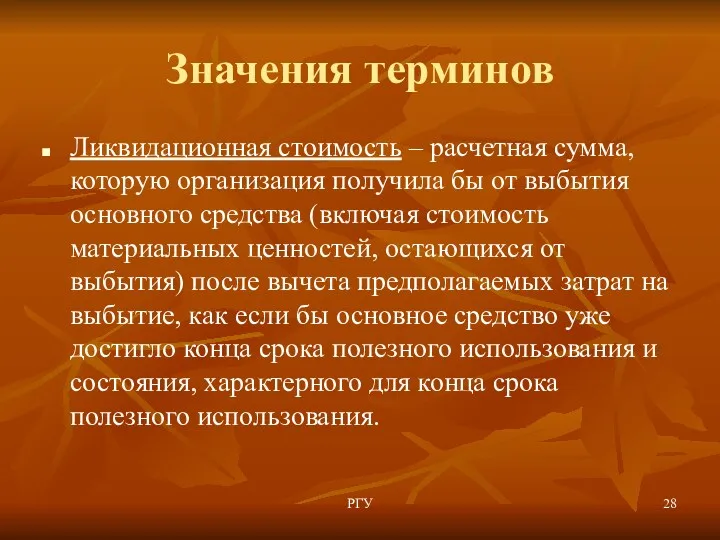

Значения терминов

Ликвидационная стоимость – расчетная сумма, которую организация получила бы от

Значения терминов

Ликвидационная стоимость – расчетная сумма, которую организация получила бы от

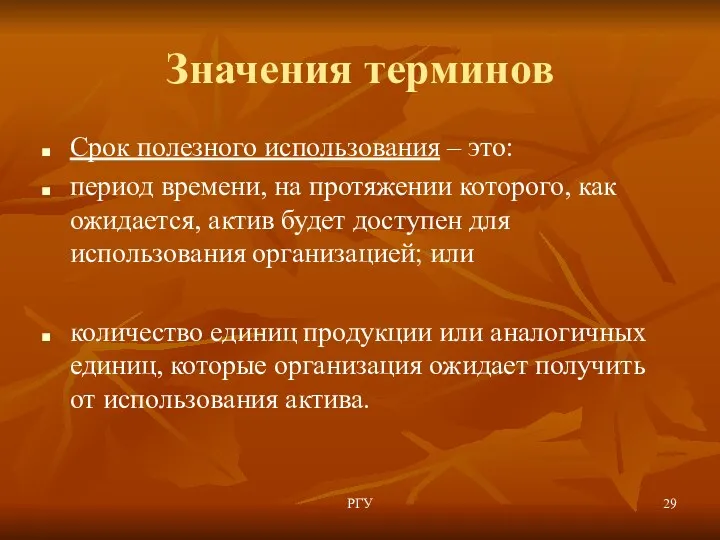

Значения терминов

Срок полезного использования – это:

период времени, на протяжении которого, как

Значения терминов

Срок полезного использования – это:

период времени, на протяжении которого, как

РГУ

Основные средства (ОС) классифицируются

по назначению:

Производственные ОС основной деятельности.

Производственные ОС других

РГУ

Основные средства (ОС) классифицируются

по назначению:

Производственные ОС основной деятельности.

Производственные ОС других

РГУ

Промышленность.

Сельское хозяйство.

Транспорт и т. д.

Основные средства (ОС) классифицируются

по отраслевому

РГУ

Промышленность.

Сельское хозяйство.

Транспорт и т. д.

Основные средства (ОС) классифицируются по отраслевому

РГУ

В эксплуатации.

В запасе (резерве).

На стадии достройки, дооборудования, реконструкции и пр.

На консервации.

Сданные

РГУ

В эксплуатации.

В запасе (резерве).

На стадии достройки, дооборудования, реконструкции и пр.

На консервации.

Сданные

РГУ

Принадлежащие организации на правах собственности.

Находящиеся в оперативном управлении или хозяйственном управлении

РГУ

Принадлежащие организации на правах собственности.

Находящиеся в оперативном управлении или хозяйственном управлении

РГУ

ОС классифицируются по

видам (типовая классификация):

Здания.

Сооружения.

Рабочие и силовые машины.

Оборудование.

Измерительные и регулирующие

РГУ

ОС классифицируются по

видам (типовая классификация):

Здания.

Сооружения.

Рабочие и силовые машины.

Оборудование.

Измерительные и регулирующие

РГУ

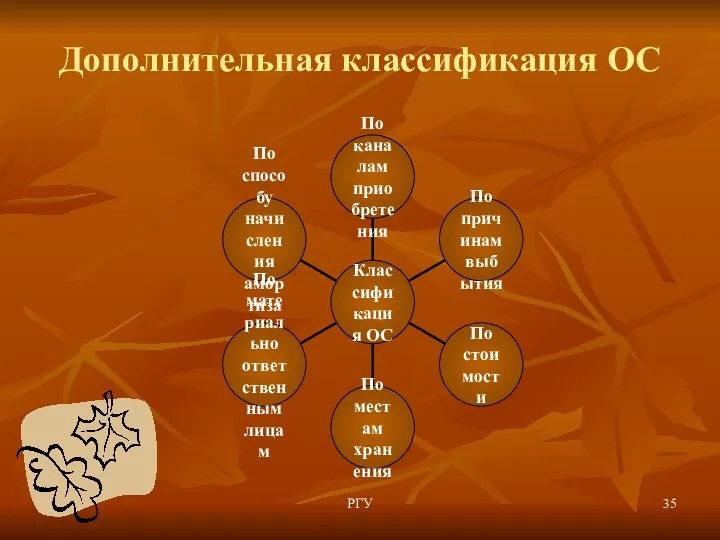

Дополнительная классификация ОС

РГУ

Дополнительная классификация ОС

Признание ОС

Основное средство признается в бухгалтерском учете путем переклассификации актива из

Признание ОС

Основное средство признается в бухгалтерском учете путем переклассификации актива из

РГУ

Единица бухгалтерского учета ОС – инвентарный объект.

Инвентарный объект это:

Объект со

РГУ

Единица бухгалтерского учета ОС – инвентарный объект.

Инвентарный объект это:

Объект со

РГУ

Виды оценки ОС:

РГУ

Виды оценки ОС:

Первоначальной стоимостью основного средства является балансовая стоимость незавершенных капитальных вложений, сформированная

Первоначальной стоимостью основного средства является балансовая стоимость незавершенных капитальных вложений, сформированная

В первоначальную стоимость, в частности, входят:

сумма, перечисленная поставщику;

плата за доставку и за приведение в состояние,

В первоначальную стоимость, в частности, входят:

сумма, перечисленная поставщику;

плата за доставку и за приведение в состояние,

При использовании способа учета с переоценкой балансовая стоимость основного средства регулярно

При использовании способа учета с переоценкой балансовая стоимость основного средства регулярно

Переоценка основных средств

Проведение переоценки - это право, а не обязанность организации. Другими словами, компания

Переоценка основных средств

Проведение переоценки - это право, а не обязанность организации. Другими словами, компания

Переоценка основных средств

В результате переоценки стоимость объекта может быть либо уменьшена (уценка),

Переоценка основных средств

В результате переоценки стоимость объекта может быть либо уменьшена (уценка),

РГУ

РГУ

РГУ

РГУ

РГУ

РГУ

РГУ

РГУ

РГУ

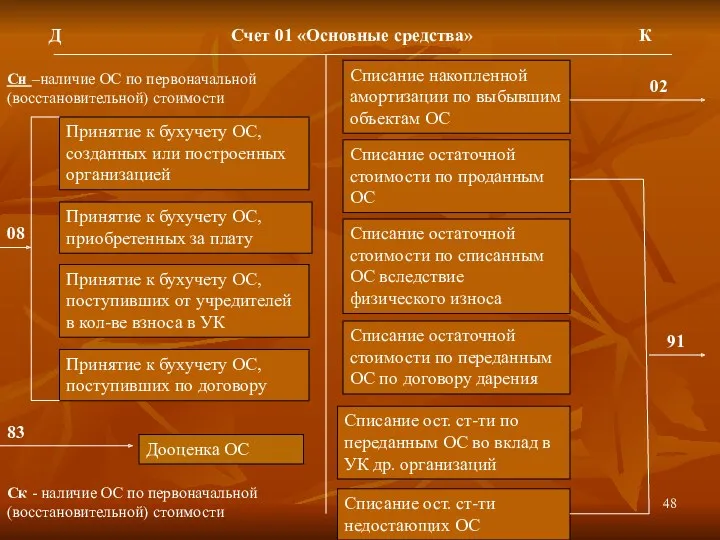

Сн –наличие ОС по первоначальной (восстановительной) стоимости

Д

К

Счет 01 «Основные средства»

Принятие

РГУ

Сн –наличие ОС по первоначальной (восстановительной) стоимости

Д

К

Счет 01 «Основные средства»

Принятие

РГУ

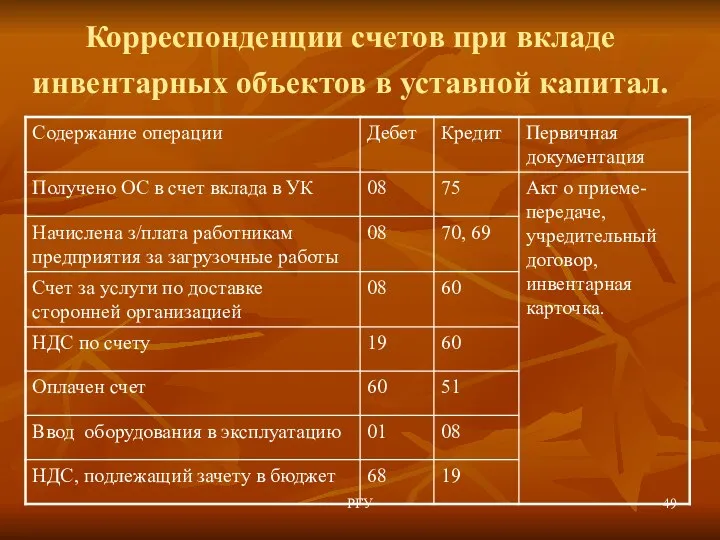

Корреспонденции счетов при вкладе инвентарных объектов в уставной капитал.

РГУ

Корреспонденции счетов при вкладе инвентарных объектов в уставной капитал.

РГУ

Корреспонденции счетов при безвозмездном поступлении ОС.

РГУ

Корреспонденции счетов при безвозмездном поступлении ОС.

РГУ

Корреспонденция счетов при продаже объекта основных средств.

РГУ

Корреспонденция счетов при продаже объекта основных средств.

РГУ

Корреспонденция счетов при передаче объекта ОС в счет вклада в уставной

РГУ

Корреспонденция счетов при передаче объекта ОС в счет вклада в уставной

РГУ

Корреспонденция счетов при безвозмездной передаче объекта ОС.

РГУ

Корреспонденция счетов при безвозмездной передаче объекта ОС.

РГУ

Корреспонденция счетов при списании инвентарного объекта в случае физического износа.

РГУ

Корреспонденция счетов при списании инвентарного объекта в случае физического износа.

РГУ

Корреспонденция счетов при списании инвентарного объекта в случае недостачи.

РГУ

Корреспонденция счетов при списании инвентарного объекта в случае недостачи.

РГУ

Корреспонденция счетов при списании литературы.

РГУ

Корреспонденция счетов при списании литературы.

РГУ

Корреспонденция счетов при проведении модернизации, реконструкции объектов ОС.

РГУ

Корреспонденция счетов при проведении модернизации, реконструкции объектов ОС.

РГУ

Восстановление ОС

Ремонт

Реконструкция

Модернизация

Комбинированный

Текущий

Средний

Капитальный

Т.е. ремонт ведется одновременно с реконструкцией или модернизацией, либо текущий

РГУ

Восстановление ОС

Ремонт

Реконструкция

Модернизация

Комбинированный

Текущий

Средний

Капитальный

Т.е. ремонт ведется одновременно с реконструкцией или модернизацией, либо текущий

Управління формуванням фінансових ресурсів на підприємстві

Управління формуванням фінансових ресурсів на підприємстві Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации

Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации Бухгатерлік есеп және салық салу негіздері

Бухгатерлік есеп және салық салу негіздері Учет и анализ денежных средств в ООО НПК Механика сервис

Учет и анализ денежных средств в ООО НПК Механика сервис Международный стандарт финансовой отчетности (IAS) 2. Запасы

Международный стандарт финансовой отчетности (IAS) 2. Запасы Loans and Credits

Loans and Credits Корпоративные финансы. Источники финансирования предприятий

Корпоративные финансы. Источники финансирования предприятий Денежные суррогаты

Денежные суррогаты Социальное обеспечение со стороны пенсионного фонда РФ

Социальное обеспечение со стороны пенсионного фонда РФ Накопительная пенсия в системе обязательного пенсионного страхования

Накопительная пенсия в системе обязательного пенсионного страхования Принципы банковского кредитования и их развитие в современных условиях

Принципы банковского кредитования и их развитие в современных условиях Анализ использования персонала предприятия и фонда заработной платы

Анализ использования персонала предприятия и фонда заработной платы Рахат акционерлік қоғамы

Рахат акционерлік қоғамы Отчет по экологическому проекту инициативного бюджетирования

Отчет по экологическому проекту инициативного бюджетирования IMO member state audit scheme workshop for maritime administrations. Procedures

IMO member state audit scheme workshop for maritime administrations. Procedures Bank centralny

Bank centralny Налоги АО ФИНАМ

Налоги АО ФИНАМ Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Методы ценообразования

Методы ценообразования Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Бухгалтерлік есеп нысандары. Лекция 13

Бухгалтерлік есеп нысандары. Лекция 13 Credit rating

Credit rating Налогообложение физических лиц в РФ

Налогообложение физических лиц в РФ Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Финансы в компании. Грамотный и эффективный учет денег

Финансы в компании. Грамотный и эффективный учет денег Об обязательном пенсионном страховании в РФ

Об обязательном пенсионном страховании в РФ Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов

Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов