- Bank centralny

Содержание

- 2. Co to jest bank centralny? Instytucja odpowiedzialna za: funkcjonowanie systemu bankowego prowadzenie bieżącej polityki pieniężnej państwa.

- 3. Modele bankowości centralnej W praktyce gospodarczej wyróżnia się dwa modele relacji banku centralnego i państwa: bank

- 4. Funkcje banku centralnego Emituje pieniądz gotówkowy. Jest jedyną instytucją uprawnioną do emitowania znaków pieniężnych w danym

- 5. Bank centralny jest bankiem państwa. Prowadzi rachunki instytucji państwowych. Utrzymuje rachunki depozytowe państwa, prowadzi kasową obsługę

- 6. Bank centralny pełni funkcje pożyczkodawcy ostatniej szansy (ostatniej instancji) – wspomaga pożyczkami banki i instytucje finansowe

- 7. Funkcje stabilizująco-kontrolne Bank centralny formułuje cele polityki pieniężnej państwa i steruje nią za pomocą dostępnych instrumentów.

- 8. Bank centralny nadzoruje działalność banków komercyjnych, dbając o bezpieczeństwo systemu bankowego. Bank centralny reguluje podaż pieniądza

- 9. Pośrednie instrumenty polityki pieniężnej Polityka rezerw obowiązkowych Operacje otwartego rynku Transakcje depozytowo-kredytowe

- 10. Polityka rezerw obowiązkowych Polityka rezerw obowiązkowych zalicza się do instrumentów ilościowych. Stopa rezerw obowiązkowych określa, ile

- 11. Operacje otwartego rynku Operacje otwartego rynku prowadzone są z bankami komercyjnymi z inicjatywy banku centralnego. Polegają

- 12. W ramach operacji otwartego rynku, transakcje mogą być dokonywane w sposób warunkowy lub bezwarunkowy. Poprzez nie

- 13. Transakcje depozytowo-kredytowe W ramach transakcji depozytowo-kredytowych banki komercyjne mogą pożyczać z własnej inicjatywy pieniądze od banku

- 14. Instrumenty bezpośrednie oddziaływania na rynek pieniężny Kontrola udzielanych kredytów i stóp procentowych Moralna perswazja

- 15. Kontrola udzielanych kredytów i stóp procentowych Kontrola kredytów może przybierać różne formy. Różny też może być

- 16. Moralna perswazja Polega ona na przekazywaniu w różnej formie informacji na temat krótko i średniookresowych założeń

- 17. Krótka historia banków centralnych Kiedy po serii wojen w XVII wieku Szwecja tonęła w długach, władze

- 18. Z czasem bankierzy zorientowali się, że nie trzeba trzymać 100 procent pokrycia w kruszcu, ponieważ jest

- 19. Bank Anglii Centralny bank Wielkiej Brytanii zwany „strażnikiem brytyjskiego funta”, Bank Anglii pełni rolę doradcy rządowego

- 20. XVII wiek W XVII wieku w Londynie większość operacji bankowych przeprowadzali złotnicy. System ten funkcjonował dość

- 21. XVIII wiek Na początku klientom wpłacającym do banku funty, szylingi i pensywydawano pokwitowania odręcznie napisane na

- 22. XIX i XX wiek W XIX wieku funt brytyjski oraz banknoty puszczane w obieg przez Bank

- 23. Prezes Banku Anglii Mark Carney

- 24. Źródło: http://www.marketoracle.co.uk/images/2016/Feb/uk-base-interest-rate.gif [Dostęp: 19-12-2016]

- 25. Źródło: http://monevator.com/floating-rate-bonds-as-a-hedge-against-rising-interest-rates/ [Dostęp: 19-12-2016]

- 26. System Rezerwy Federalnej

- 27. Historia Banku Centralnego USA Pierwszymi instytucjami mającymi zadania banku centralnego były First Bank of the United

- 28. System Rezerwy Federalnej potocznie Rezerwa Federalna (ang. Federal Reserve System, Federal Reserve, Fed) – bank centralny

- 29. Zadania Rezerwy Federalnej Zasadniczo zadania Systemu Rezerwy Federalnej nie różnią się od tych, które mają do

- 30. Organy Systemu Rezerwy Federalnej Rada Gubernatorów - składa się z 7 członków powoływanych przez prezydenta za

- 31. 12 banków Systemu Rezerwy Federalnej - odpowiada za określony obszar kraju (dystrykt). Poza uprawnieniami zarezerwowanymi dla

- 32. Federalny Komitet do spraw Operacji Otwartego Rynku - podejmuje decyzje dotyczące operacji otwartego rynku. Komitet składa

- 33. Narodowy Bank Polski Narodowy Bank Polski (NBP) jest bankiem centralnym Rzeczypospolitej Polskiej. Wypełnia zadania określone w

- 34. Organy NBP Organami Narodowego Banku Polskiego są: prezes NBP, Rada Polityki Pieniężnej oraz zarząd NBP.

- 35. Cele NBP Do głównych obszarów działalności NBP należą: prowadzenie polityki pieniężnej, działania na rzecz stabilności krajowego

- 36. Hisoria bankowości centralnej w Polsce Państwo polskie odrodziło się w końcu 1918r. Od niemieckich władz okupacyjnych

- 37. Naprawa Skarbu Państa i reforma walutowa Sejm w dniu 11 stycznia 1924r. Uchwalił ustawę o naprawie

- 38. Narodowy Bank Polski Początkowo NBP przyjął zasady skopiowane ze statutu Banku Polskiego. Zakładano, że będzie on

- 39. Powrót złotego do świata Dopiero koniec lat osiemdziesiątych zapoczątkował powrót złotego do świata prawdziwego pieniądza. Dzięki

- 40. "Skreślenie czterech zer" W 1995 r. przeprowadzono denominację złotego, która przeszła do historii jako "skreślenie czterech

- 42. Скачать презентацию

Co to jest bank centralny?

Instytucja odpowiedzialna za:

funkcjonowanie systemu bankowego

prowadzenie bieżącej polityki pieniężnej

Co to jest bank centralny?

Instytucja odpowiedzialna za:

funkcjonowanie systemu bankowego

prowadzenie bieżącej polityki pieniężnej

Modele bankowości centralnej

W praktyce gospodarczej wyróżnia się dwa modele relacji banku

Modele bankowości centralnej

W praktyce gospodarczej wyróżnia się dwa modele relacji banku

Funkcje banku centralnego

Emituje pieniądz gotówkowy. Jest jedyną instytucją uprawnioną do emitowania znaków

Funkcje banku centralnego

Emituje pieniądz gotówkowy. Jest jedyną instytucją uprawnioną do emitowania znaków

Bank centralny jest bankiem państwa. Prowadzi rachunki instytucji państwowych. Utrzymuje rachunki depozytowe państwa,

Bank centralny jest bankiem państwa. Prowadzi rachunki instytucji państwowych. Utrzymuje rachunki depozytowe państwa,

Bank centralny pełni funkcje pożyczkodawcy ostatniej szansy (ostatniej instancji) – wspomaga

Bank centralny pełni funkcje pożyczkodawcy ostatniej szansy (ostatniej instancji) – wspomaga

Funkcje stabilizująco-kontrolne

Bank centralny formułuje cele polityki pieniężnej państwa i steruje nią za pomocą

Funkcje stabilizująco-kontrolne

Bank centralny formułuje cele polityki pieniężnej państwa i steruje nią za pomocą

Bank centralny nadzoruje działalność banków komercyjnych, dbając o bezpieczeństwo systemu bankowego.

Bank

Bank centralny nadzoruje działalność banków komercyjnych, dbając o bezpieczeństwo systemu bankowego.

Bank

Pośrednie instrumenty polityki pieniężnej

Polityka rezerw obowiązkowych

Operacje otwartego rynku

Transakcje depozytowo-kredytowe

Pośrednie instrumenty polityki pieniężnej

Polityka rezerw obowiązkowych

Operacje otwartego rynku

Transakcje depozytowo-kredytowe

Polityka rezerw obowiązkowych

Polityka rezerw obowiązkowych zalicza się do instrumentów ilościowych. Stopa rezerw obowiązkowych

Polityka rezerw obowiązkowych

Polityka rezerw obowiązkowych zalicza się do instrumentów ilościowych. Stopa rezerw obowiązkowych

Operacje otwartego rynku

Operacje otwartego rynku prowadzone są z bankami komercyjnymi z inicjatywy

Operacje otwartego rynku

Operacje otwartego rynku prowadzone są z bankami komercyjnymi z inicjatywy

W ramach operacji otwartego rynku, transakcje mogą być dokonywane w sposób

W ramach operacji otwartego rynku, transakcje mogą być dokonywane w sposób

Transakcje depozytowo-kredytowe

W ramach transakcji depozytowo-kredytowych banki komercyjne mogą pożyczać z własnej inicjatywy pieniądze

Transakcje depozytowo-kredytowe

W ramach transakcji depozytowo-kredytowych banki komercyjne mogą pożyczać z własnej inicjatywy pieniądze

Instrumenty bezpośrednie oddziaływania na rynek pieniężny

Kontrola udzielanych kredytów i stóp procentowych

Moralna

Instrumenty bezpośrednie oddziaływania na rynek pieniężny

Kontrola udzielanych kredytów i stóp procentowych

Moralna

Kontrola udzielanych kredytów i stóp procentowych

Kontrola kredytów może przybierać różne formy.

Kontrola udzielanych kredytów i stóp procentowych

Kontrola kredytów może przybierać różne formy.

Moralna perswazja

Polega ona na przekazywaniu w różnej formie informacji na temat

Moralna perswazja

Polega ona na przekazywaniu w różnej formie informacji na temat

Krótka historia banków centralnych

Kiedy po serii wojen w XVII wieku Szwecja

Krótka historia banków centralnych

Kiedy po serii wojen w XVII wieku Szwecja

Z czasem bankierzy zorientowali się, że nie trzeba trzymać 100 procent

Z czasem bankierzy zorientowali się, że nie trzeba trzymać 100 procent

Bank Anglii

Centralny bank Wielkiej Brytanii zwany „strażnikiem brytyjskiego funta”,

Bank Anglii pełni rolę doradcy

Bank Anglii

Centralny bank Wielkiej Brytanii zwany „strażnikiem brytyjskiego funta”,

Bank Anglii pełni rolę doradcy

XVII wiek

W XVII wieku w Londynie większość operacji bankowych przeprowadzali złotnicy. System

XVII wiek

W XVII wieku w Londynie większość operacji bankowych przeprowadzali złotnicy. System

XVIII wiek

Na początku klientom wpłacającym do banku funty, szylingi i pensywydawano pokwitowania odręcznie napisane na

XVIII wiek

Na początku klientom wpłacającym do banku funty, szylingi i pensywydawano pokwitowania odręcznie napisane na

XIX i XX wiek

W XIX wieku funt brytyjski oraz banknoty puszczane w obieg

XIX i XX wiek

W XIX wieku funt brytyjski oraz banknoty puszczane w obieg

Prezes Banku Anglii

Mark Carney

Prezes Banku Anglii

Mark Carney

![Źródło: http://www.marketoracle.co.uk/images/2016/Feb/uk-base-interest-rate.gif [Dostęp: 19-12-2016]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/427694/slide-23.jpg)

Źródło: http://www.marketoracle.co.uk/images/2016/Feb/uk-base-interest-rate.gif [Dostęp: 19-12-2016]

Źródło: http://www.marketoracle.co.uk/images/2016/Feb/uk-base-interest-rate.gif [Dostęp: 19-12-2016]

![Źródło: http://monevator.com/floating-rate-bonds-as-a-hedge-against-rising-interest-rates/ [Dostęp: 19-12-2016]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/427694/slide-24.jpg)

Źródło: http://monevator.com/floating-rate-bonds-as-a-hedge-against-rising-interest-rates/ [Dostęp: 19-12-2016]

Źródło: http://monevator.com/floating-rate-bonds-as-a-hedge-against-rising-interest-rates/ [Dostęp: 19-12-2016]

System Rezerwy Federalnej

System Rezerwy Federalnej

Historia Banku Centralnego USA

Pierwszymi instytucjami mającymi zadania banku centralnego były First Bank

Historia Banku Centralnego USA

Pierwszymi instytucjami mającymi zadania banku centralnego były First Bank

System Rezerwy Federalnej

potocznie Rezerwa Federalna (ang. Federal Reserve System, Federal Reserve, Fed) – bank centralny Stanów Zjednoczonych,

System Rezerwy Federalnej

potocznie Rezerwa Federalna (ang. Federal Reserve System, Federal Reserve, Fed) – bank centralny Stanów Zjednoczonych,

Zadania Rezerwy Federalnej

Zasadniczo zadania Systemu Rezerwy Federalnej nie różnią się od

Zadania Rezerwy Federalnej

Zasadniczo zadania Systemu Rezerwy Federalnej nie różnią się od

Organy Systemu Rezerwy Federalnej

Rada Gubernatorów - składa się z 7 członków powoływanych

Organy Systemu Rezerwy Federalnej

Rada Gubernatorów - składa się z 7 członków powoływanych

12 banków Systemu Rezerwy Federalnej - odpowiada za określony obszar kraju (dystrykt).

12 banków Systemu Rezerwy Federalnej - odpowiada za określony obszar kraju (dystrykt).

Federalny Komitet do spraw Operacji Otwartego Rynku - podejmuje decyzje dotyczące operacji

Federalny Komitet do spraw Operacji Otwartego Rynku - podejmuje decyzje dotyczące operacji

Narodowy Bank Polski

Narodowy Bank Polski (NBP) jest bankiem centralnym Rzeczypospolitej

Narodowy Bank Polski

Narodowy Bank Polski (NBP) jest bankiem centralnym Rzeczypospolitej

Organy NBP

Organami Narodowego Banku Polskiego są: prezes NBP, Rada Polityki Pieniężnej oraz zarząd NBP.

Organy NBP

Organami Narodowego Banku Polskiego są: prezes NBP, Rada Polityki Pieniężnej oraz zarząd NBP.

Cele NBP

Do głównych obszarów działalności NBP należą:

prowadzenie polityki pieniężnej,

działania na rzecz

Cele NBP

Do głównych obszarów działalności NBP należą:

prowadzenie polityki pieniężnej,

działania na rzecz

Hisoria bankowości centralnej w Polsce

Państwo polskie odrodziło się w końcu 1918r.

Od

Hisoria bankowości centralnej w Polsce

Państwo polskie odrodziło się w końcu 1918r. Od

Naprawa Skarbu Państa i reforma walutowa

Sejm w dniu 11 stycznia 1924r. Uchwalił ustawę o

Naprawa Skarbu Państa i reforma walutowa

Sejm w dniu 11 stycznia 1924r. Uchwalił ustawę o

Narodowy Bank Polski

Początkowo NBP przyjął zasady skopiowane ze statutu Banku Polskiego.

Narodowy Bank Polski

Początkowo NBP przyjął zasady skopiowane ze statutu Banku Polskiego.

Powrót złotego do świata

Dopiero koniec lat osiemdziesiątych zapoczątkował powrót złotego do

Powrót złotego do świata

Dopiero koniec lat osiemdziesiątych zapoczątkował powrót złotego do

"Skreślenie czterech zer"

W 1995 r. przeprowadzono denominację złotego, która przeszła do

"Skreślenie czterech zer"

W 1995 r. przeprowadzono denominację złotego, która przeszła do

Банковская система. Структура кредитной системы

Банковская система. Структура кредитной системы Оплата за коммунальную услугу по отоплению по нормативам потребления в Ростовской области

Оплата за коммунальную услугу по отоплению по нормативам потребления в Ростовской области Страховая система РФ

Страховая система РФ Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск

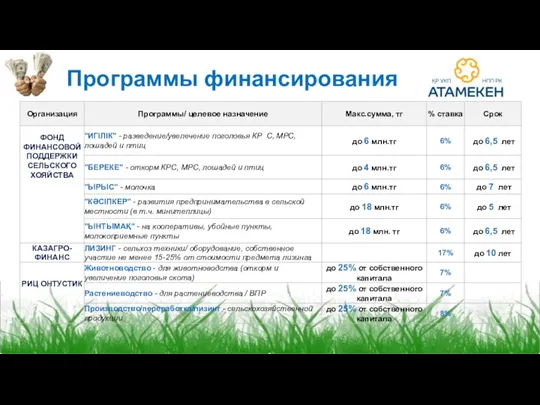

Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск Программы финансирования

Программы финансирования Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа

Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа Учет операций по договору комиссии

Учет операций по договору комиссии Налоги. Виды и функции налогов. Налоговая система в РФ

Налоги. Виды и функции налогов. Налоговая система в РФ Как настроить 1С под налоговые изменения 2023 года

Как настроить 1С под налоговые изменения 2023 года Учет прибыли и убытков предприятия. Оценка финансового состояния

Учет прибыли и убытков предприятия. Оценка финансового состояния Казначейское сопровождение средств в соответствии с распоряжением правительства Российской Федерации

Казначейское сопровождение средств в соответствии с распоряжением правительства Российской Федерации Глобальные платежные системы. США, Япония, Европейские страны

Глобальные платежные системы. США, Япония, Европейские страны Страховая пенсия

Страховая пенсия Учет финансовых результатов и распределения прибыли

Учет финансовых результатов и распределения прибыли Краудфандинг для фонда “Верность”

Краудфандинг для фонда “Верность” Қаржы-несие шешімдерін қабылдау кезіндегі қаржы-экономикалық есеп айырысулардың математикалық негіздері

Қаржы-несие шешімдерін қабылдау кезіндегі қаржы-экономикалық есеп айырысулардың математикалық негіздері ҚР ұлттық валютасы

ҚР ұлттық валютасы Менеджмент капитала банка

Менеджмент капитала банка Что такое деньги - 3 класс

Что такое деньги - 3 класс Правовые основы организации страхового дела в Российской Федерации

Правовые основы организации страхового дела в Российской Федерации Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Функционально-структурный анализ федерального казначейства

Функционально-структурный анализ федерального казначейства Преимущества Совкомбанк_Юля

Преимущества Совкомбанк_Юля Права и обязанности налогоплательщика в РФ

Права и обязанности налогоплательщика в РФ Повышение денежного довольствия военнослужащих в 2019 году

Повышение денежного довольствия военнослужащих в 2019 году Правове регулювання грошового обігу в Україні

Правове регулювання грошового обігу в Україні Теория эффективной заработной платы

Теория эффективной заработной платы Предложение о продаже объекта недвижимости

Предложение о продаже объекта недвижимости