- Учет финансовых результатов и распределения прибыли

Содержание

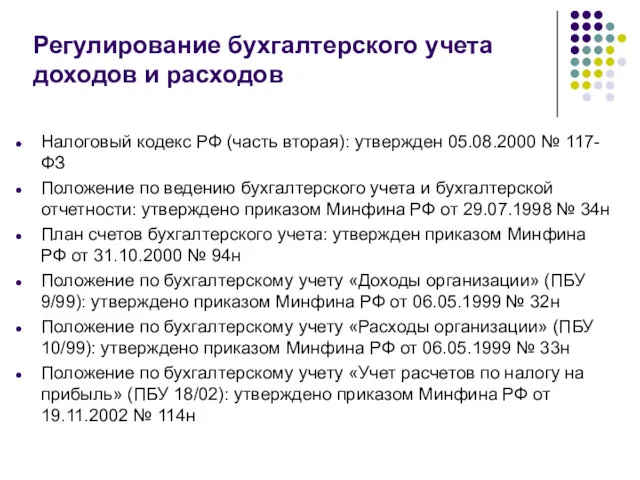

- 2. Регулирование бухгалтерского учета доходов и расходов Налоговый кодекс РФ (часть вторая): утвержден 05.08.2000 № 117-ФЗ Положение

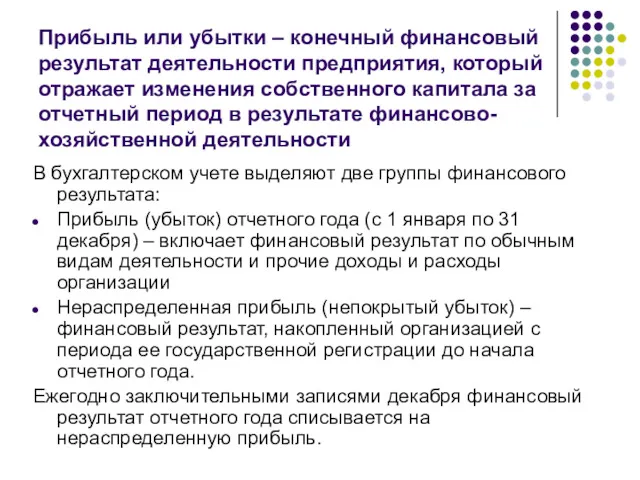

- 3. Прибыль или убытки – конечный финансовый результат деятельности предприятия, который отражает изменения собственного капитала за отчетный

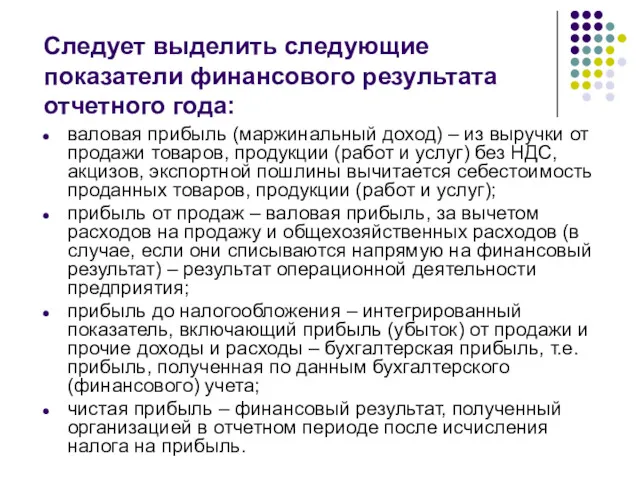

- 4. Следует выделить следующие показатели финансового результата отчетного года: валовая прибыль (маржинальный доход) – из выручки от

- 5. Формирование финансового результата отчетного года на счетах бухгалтерского учета

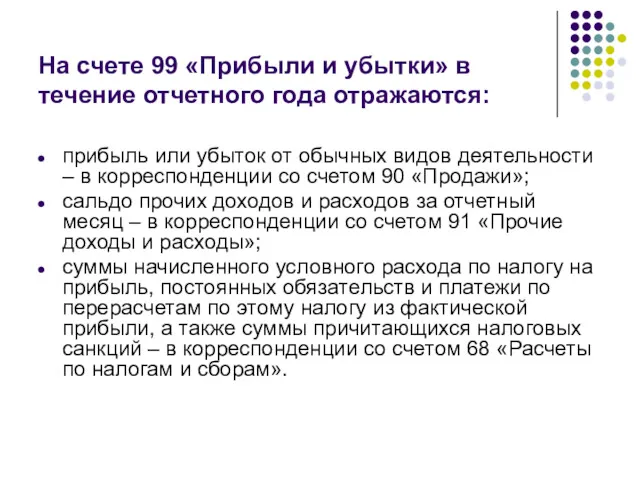

- 6. На счете 99 «Прибыли и убытки» в течение отчетного года отражаются: прибыль или убыток от обычных

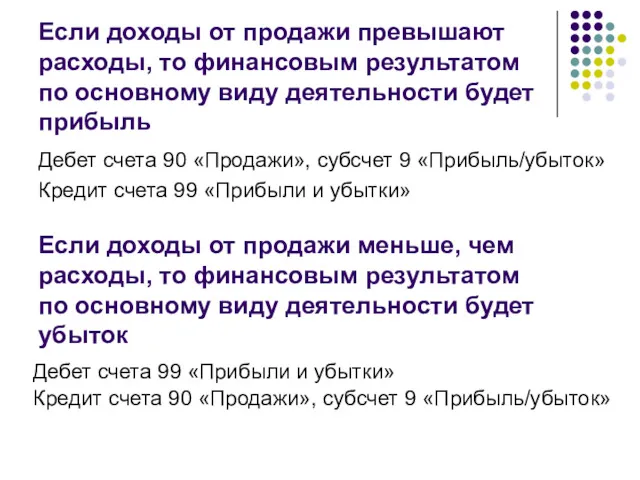

- 7. Если доходы от продажи превышают расходы, то финансовым результатом по основному виду деятельности будет прибыль Дебет

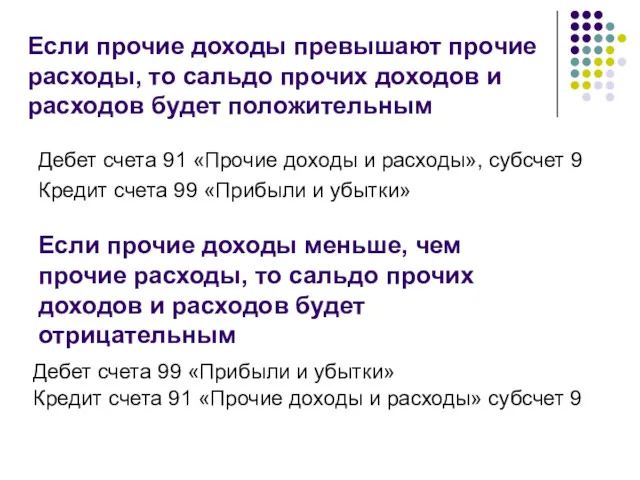

- 8. Если прочие доходы превышают прочие расходы, то сальдо прочих доходов и расходов будет положительным Дебет счета

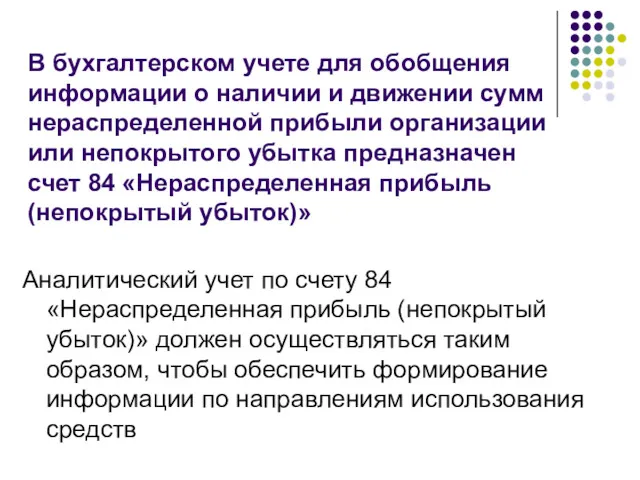

- 9. В бухгалтерском учете для обобщения информации о наличии и движении сумм нераспределенной прибыли организации или непокрытого

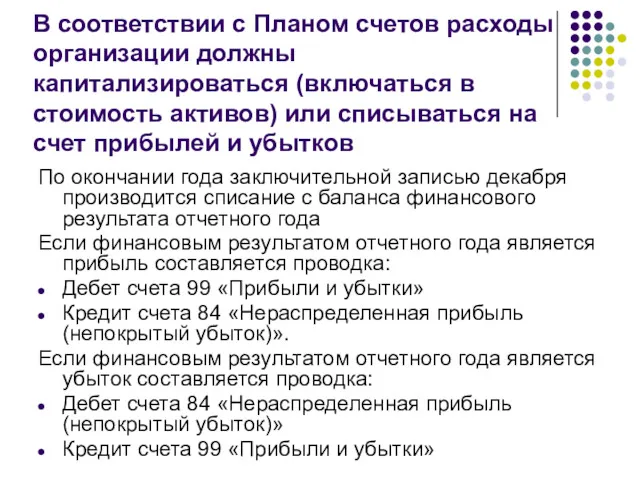

- 10. В соответствии с Планом счетов расходы организации должны капитализироваться (включаться в стоимость активов) или списываться на

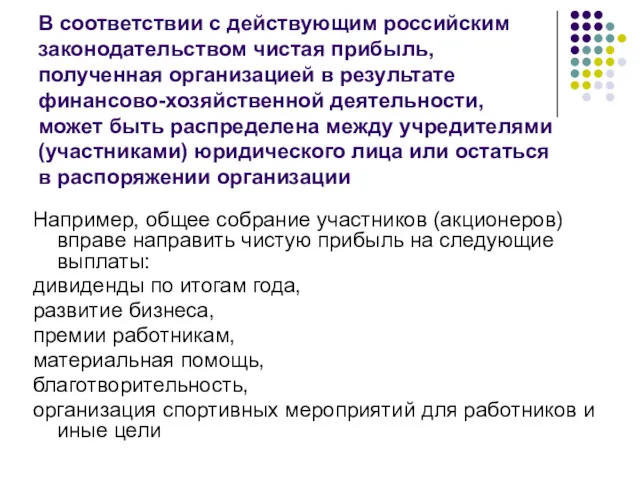

- 11. В соответствии с действующим российским законодательством чистая прибыль, полученная организацией в результате финансово-хозяйственной деятельности, может быть

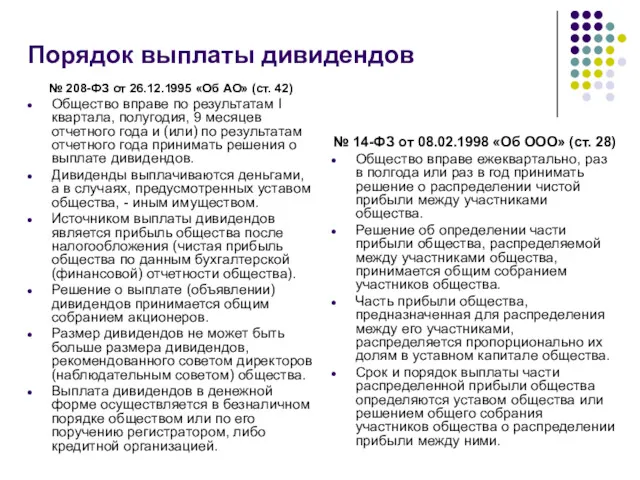

- 12. Порядок выплаты дивидендов № 208-ФЗ от 26.12.1995 «Об АО» (ст. 42) Общество вправе по результатам I

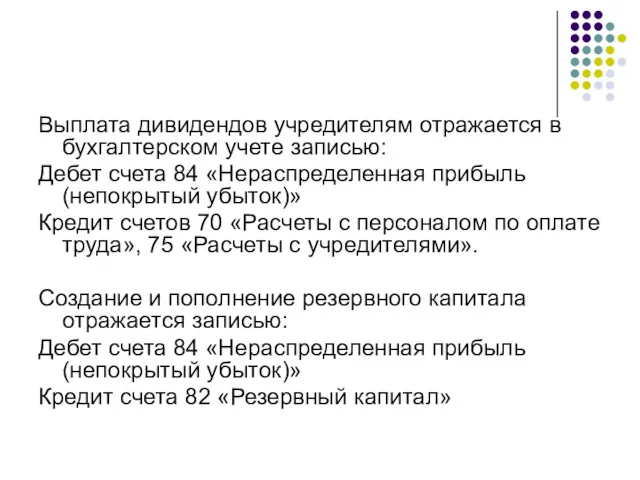

- 13. Выплата дивидендов учредителям отражается в бухгалтерском учете записью: Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит

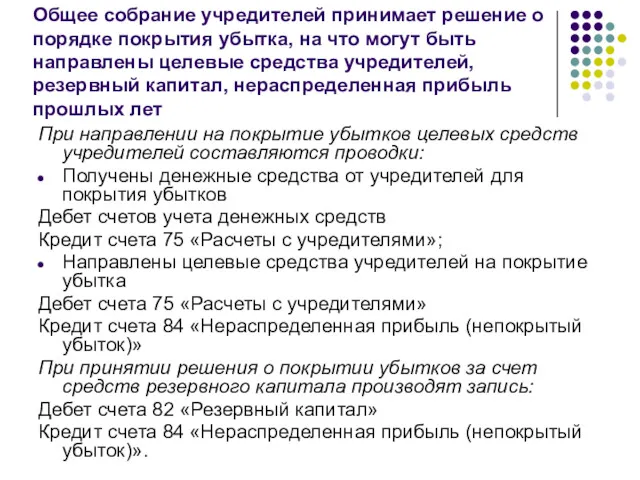

- 14. Общее собрание учредителей принимает решение о порядке покрытия убытка, на что могут быть направлены целевые средства

- 15. Убыток может быть списан в уменьшение уставного капитала в случае, если общее собрание примет решение довести

- 16. Взаимосвязь бухгалтерского учета и бухгалтерской отчетности Финансовая отчетность как способ итогового обобщения данных бухгалтерского учета. Заключительные

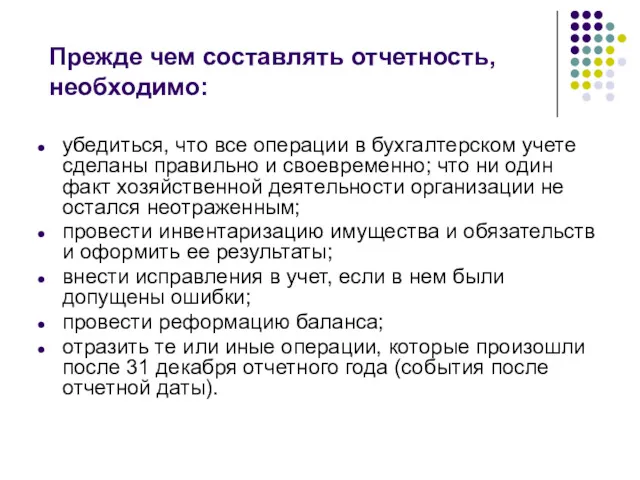

- 17. Прежде чем составлять отчетность, необходимо: убедиться, что все операции в бухгалтерском учете сделаны правильно и своевременно;

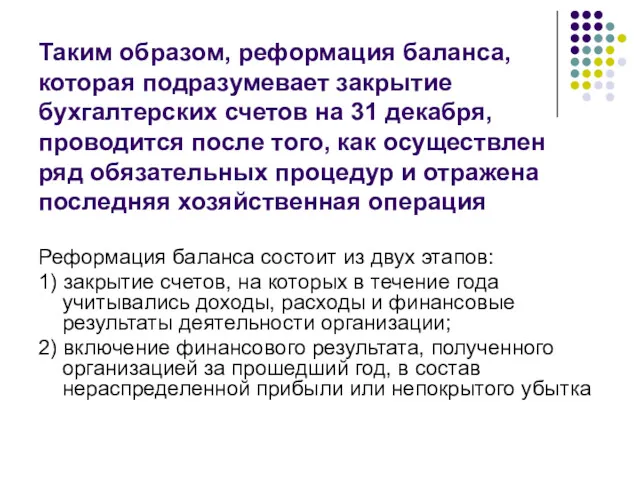

- 18. Таким образом, реформация баланса, которая подразумевает закрытие бухгалтерских счетов на 31 декабря, проводится после того, как

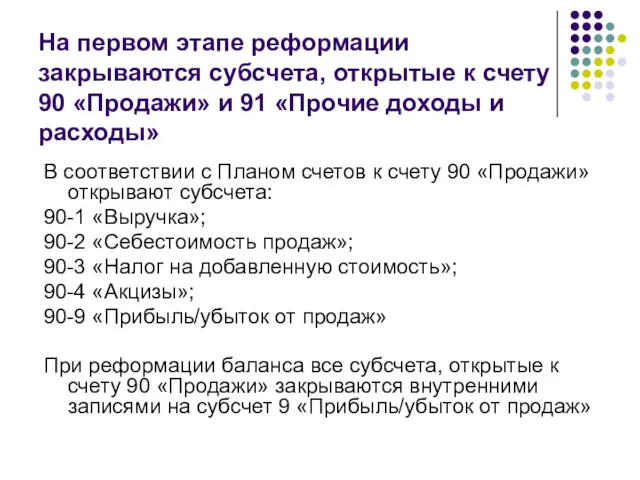

- 19. На первом этапе реформации закрываются субсчета, открытые к счету 90 «Продажи» и 91 «Прочие доходы и

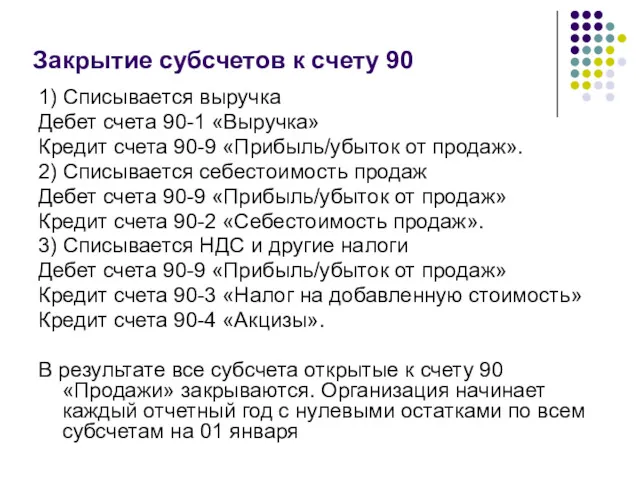

- 20. Закрытие субсчетов к счету 90 1) Списывается выручка Дебет счета 90-1 «Выручка» Кредит счета 90-9 «Прибыль/убыток

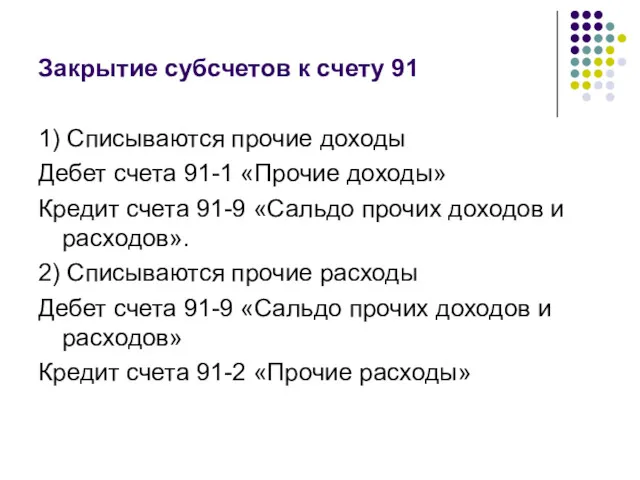

- 21. Закрытие субсчетов к счету 91 1) Списываются прочие доходы Дебет счета 91-1 «Прочие доходы» Кредит счета

- 23. Скачать презентацию

Регулирование бухгалтерского учета доходов и расходов

Налоговый кодекс РФ (часть вторая):

Регулирование бухгалтерского учета доходов и расходов

Налоговый кодекс РФ (часть вторая):

Прибыль или убытки – конечный финансовый результат деятельности предприятия, который отражает

Прибыль или убытки – конечный финансовый результат деятельности предприятия, который отражает

Следует выделить следующие показатели финансового результата отчетного года:

валовая прибыль (маржинальный доход)

Следует выделить следующие показатели финансового результата отчетного года:

валовая прибыль (маржинальный доход)

Формирование финансового результата отчетного года на счетах бухгалтерского учета

Формирование финансового результата отчетного года на счетах бухгалтерского учета

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

прибыль

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

прибыль

Если доходы от продажи превышают расходы, то финансовым результатом по основному

Если доходы от продажи превышают расходы, то финансовым результатом по основному

Если прочие доходы превышают прочие расходы, то сальдо прочих доходов и

Если прочие доходы превышают прочие расходы, то сальдо прочих доходов и

В бухгалтерском учете для обобщения информации о наличии и движении сумм

В бухгалтерском учете для обобщения информации о наличии и движении сумм

В соответствии с Планом счетов расходы организации должны капитализироваться (включаться в

В соответствии с Планом счетов расходы организации должны капитализироваться (включаться в

В соответствии с действующим российским законодательством чистая прибыль,

полученная организацией в

В соответствии с действующим российским законодательством чистая прибыль, полученная организацией в

Порядок выплаты дивидендов

№ 208-ФЗ от 26.12.1995 «Об АО» (ст. 42)

Общество

Порядок выплаты дивидендов

№ 208-ФЗ от 26.12.1995 «Об АО» (ст. 42)

Общество

Выплата дивидендов учредителям отражается в бухгалтерском учете записью:

Дебет счета 84 «Нераспределенная

Выплата дивидендов учредителям отражается в бухгалтерском учете записью:

Дебет счета 84 «Нераспределенная

Общее собрание учредителей принимает решение о порядке покрытия убытка, на что

Общее собрание учредителей принимает решение о порядке покрытия убытка, на что

Убыток может быть списан в уменьшение уставного капитала в случае, если

Убыток может быть списан в уменьшение уставного капитала в случае, если

Взаимосвязь бухгалтерского учета и бухгалтерской отчетности

Финансовая отчетность как способ итогового обобщения

Взаимосвязь бухгалтерского учета и бухгалтерской отчетности

Финансовая отчетность как способ итогового обобщения

Прежде чем составлять отчетность, необходимо:

убедиться, что все операции в бухгалтерском учете

Прежде чем составлять отчетность, необходимо:

убедиться, что все операции в бухгалтерском учете

Таким образом, реформация баланса, которая подразумевает закрытие бухгалтерских счетов на 31

Таким образом, реформация баланса, которая подразумевает закрытие бухгалтерских счетов на 31

На первом этапе реформации закрываются субсчета, открытые к счету 90 «Продажи»

На первом этапе реформации закрываются субсчета, открытые к счету 90 «Продажи»

Закрытие субсчетов к счету 90

1) Списывается выручка

Дебет счета 90-1 «Выручка»

Кредит счета

Закрытие субсчетов к счету 90

1) Списывается выручка

Дебет счета 90-1 «Выручка»

Кредит счета

Закрытие субсчетов к счету 91

1) Списываются прочие доходы

Дебет счета 91-1 «Прочие

Закрытие субсчетов к счету 91

1) Списываются прочие доходы

Дебет счета 91-1 «Прочие

Бухгалтерский учет и контроль расчетов с подотчетными лицами на примере ИП МАЛОВ

Бухгалтерский учет и контроль расчетов с подотчетными лицами на примере ИП МАЛОВ Подключение к системе Электронный бюджет. Красноярский край

Подключение к системе Электронный бюджет. Красноярский край Налоговый контроль

Налоговый контроль Учёт удержаний из заработной платы работников

Учёт удержаний из заработной платы работников T OP 3 ს ა და ზღვევო კ ო მპა ნია ქ ა რ თულ ბ ა ზა რზე

T OP 3 ს ა და ზღვევო კ ო მპა ნია ქ ა რ თულ ბ ა ზა რზე Малое и среднее предпринимательство Новосибирской области. Финансовая поддержка

Малое и среднее предпринимательство Новосибирской области. Финансовая поддержка О Порядке открытия лицевых счетов территориальными органами

О Порядке открытия лицевых счетов территориальными органами Финансовые вычисления. Простые учетные ставки

Финансовые вычисления. Простые учетные ставки Договор личного страхования

Договор личного страхования Всемирные (международные) экономические отношения

Всемирные (международные) экономические отношения Сервисы

Сервисы Личный бюджет школьника

Личный бюджет школьника Швестиційна пропозиція. Створення підприємства на земельній ділянці

Швестиційна пропозиція. Створення підприємства на земельній ділянці Инструменты увеличения прибыли

Инструменты увеличения прибыли Кадастровая оценка недвижимости

Кадастровая оценка недвижимости Доходы и расходы российской семьи. Команда Покоряющие финансы

Доходы и расходы российской семьи. Команда Покоряющие финансы Стандарты бухгалтерского учета и отчетности (ИСАР). Международные стандарты аудита (МСА)

Стандарты бухгалтерского учета и отчетности (ИСАР). Международные стандарты аудита (МСА) Advanced administrative topics

Advanced administrative topics Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Критерии оценки инвестиционных проектов

Критерии оценки инвестиционных проектов Краткий обзор контура Эльба - сервис онлайн-бухгалтерии

Краткий обзор контура Эльба - сервис онлайн-бухгалтерии Причины возникновения денег и формы денег

Причины возникновения денег и формы денег Мониторинг, аудит, контроль

Мониторинг, аудит, контроль Финансы Фонда социального страхования РФ

Финансы Фонда социального страхования РФ Ценовая политика нефтяной компании

Ценовая политика нефтяной компании Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск

Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск Ценовые и неценовые стратегии фирмы: дифференциация продукта и реклама

Ценовые и неценовые стратегии фирмы: дифференциация продукта и реклама Основы финансового планирования

Основы финансового планирования