- Налоговый контроль

Содержание

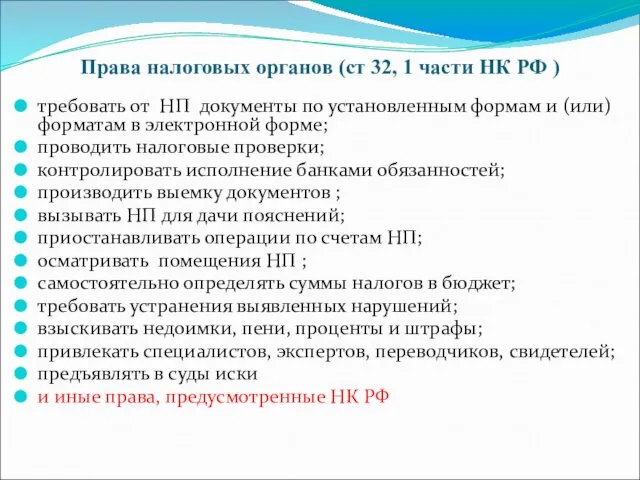

- 2. Права налоговых органов (ст 32, 1 части НК РФ ) требовать от НП документы по установленным

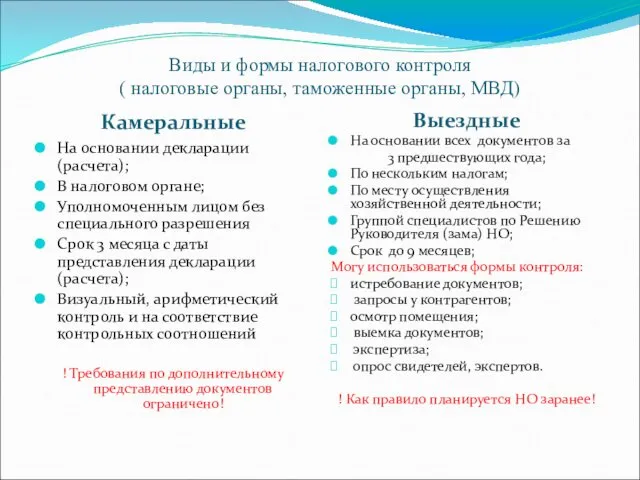

- 3. Виды и формы налогового контроля ( налоговые органы, таможенные органы, МВД) Камеральные Выездные На основании декларации

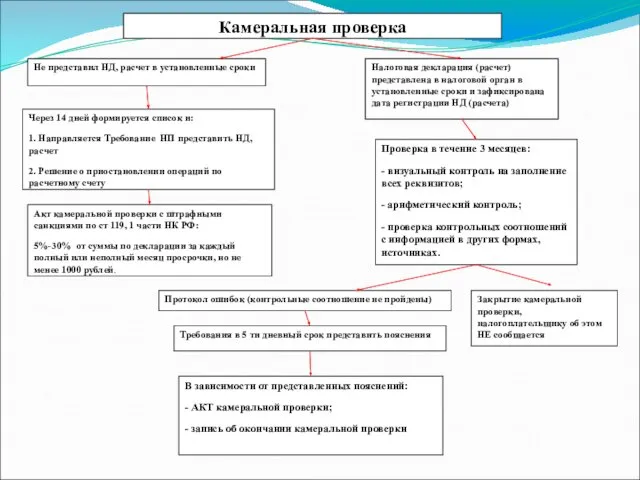

- 4. Камеральная проверка Не представил НД, расчет в установленные сроки Через 14 дней формируется список и: 1.

- 5. 1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли

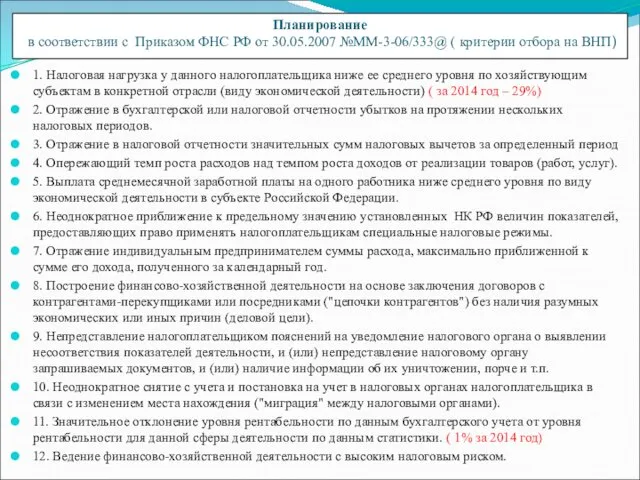

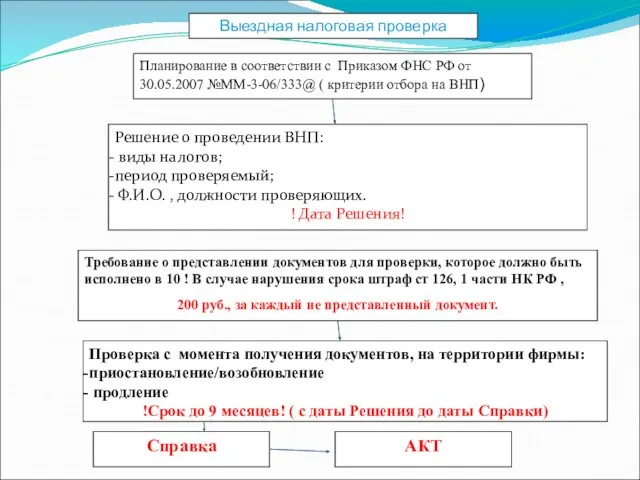

- 6. Выездная налоговая проверка Планирование в соответствии с Приказом ФНС РФ от 30.05.2007 №ММ-3-06/333@ ( критерии отбора

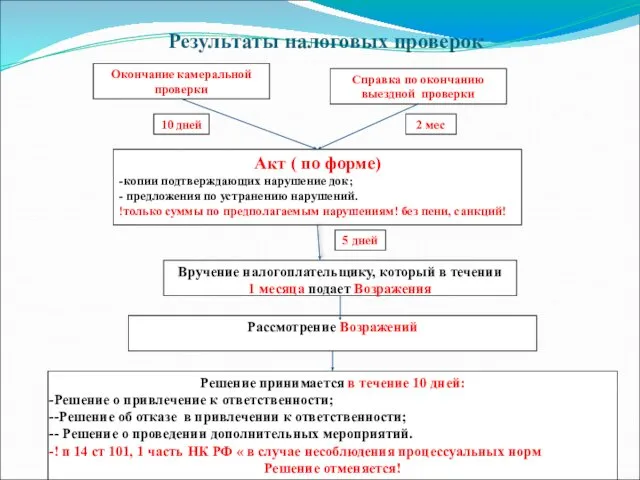

- 7. Результаты налоговых проверок Справка по окончанию выездной проверки Окончание камеральной проверки Вручение налогоплательщику, который в течении

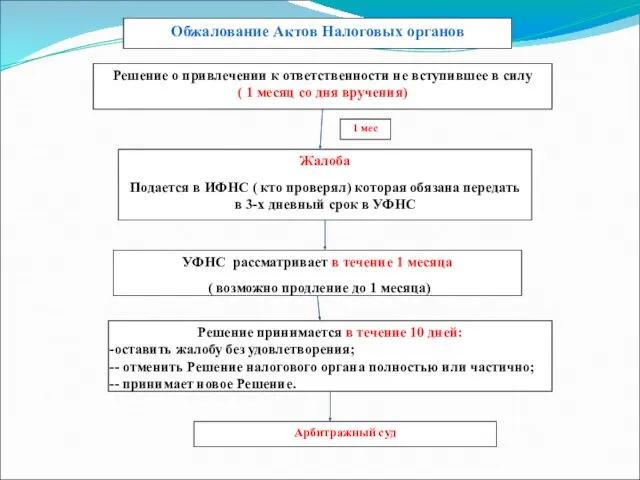

- 8. Обжалование Актов Налоговых органов Решение о привлечении к ответственности не вступившее в силу ( 1 месяц

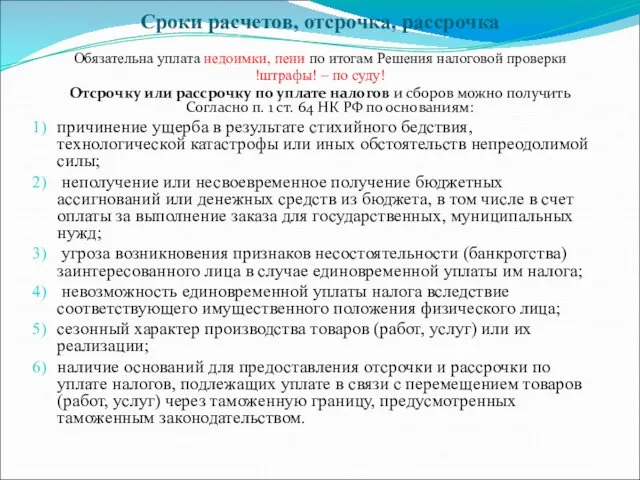

- 9. Сроки расчетов, отсрочка, рассрочка Обязательна уплата недоимки, пени по итогам Решения налоговой проверки !штрафы! – по

- 11. Скачать презентацию

Права налоговых органов (ст 32, 1 части НК РФ )

требовать от

Права налоговых органов (ст 32, 1 части НК РФ )

требовать от

Виды и формы налогового контроля

( налоговые органы, таможенные органы, МВД)

Камеральные

Выездные

На основании

Виды и формы налогового контроля

( налоговые органы, таможенные органы, МВД)

Камеральные

Выездные

На основании

Камеральная проверка

Не представил НД, расчет в установленные сроки

Через 14 дней формируется

Камеральная проверка

Не представил НД, расчет в установленные сроки

Через 14 дней формируется

1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по

1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по

Выездная налоговая проверка

Планирование в соответствии с Приказом ФНС РФ от 30.05.2007

Выездная налоговая проверка

Планирование в соответствии с Приказом ФНС РФ от 30.05.2007

Результаты налоговых проверок

Справка по окончанию выездной проверки

Окончание камеральной проверки

Вручение налогоплательщику, который

Результаты налоговых проверок

Справка по окончанию выездной проверки

Окончание камеральной проверки

Вручение налогоплательщику, который

Обжалование Актов Налоговых органов

Решение о привлечении к ответственности не вступившее в

Обжалование Актов Налоговых органов

Решение о привлечении к ответственности не вступившее в

Сроки расчетов, отсрочка, рассрочка

Обязательна уплата недоимки, пени по итогам Решения налоговой

Сроки расчетов, отсрочка, рассрочка

Обязательна уплата недоимки, пени по итогам Решения налоговой

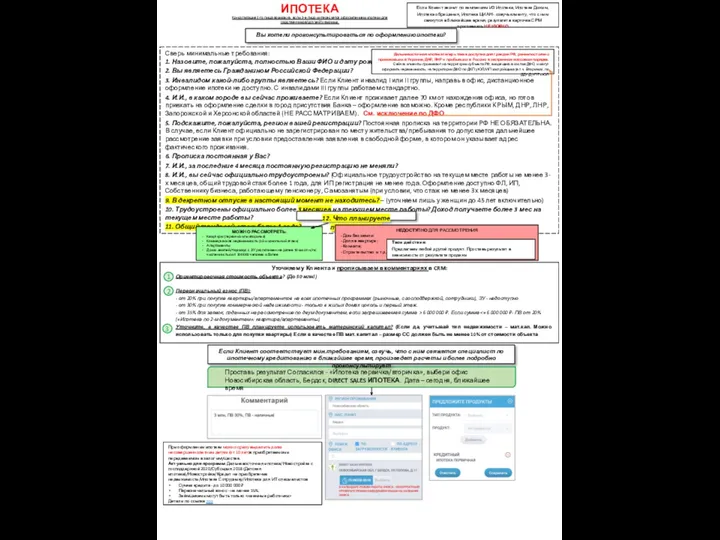

Ипотека. Консультация 3-го лица

Ипотека. Консультация 3-го лица Учет собственного капитала

Учет собственного капитала Финансирование образования. Тема 5:

Финансирование образования. Тема 5: Производственный план

Производственный план Банки и банковская система

Банки и банковская система Бюджетное ограничение потребителя

Бюджетное ограничение потребителя Итоги исполнения бюджета по доходам за 2021 год

Итоги исполнения бюджета по доходам за 2021 год Депозитные продукты и расчет дохода по вкладам

Депозитные продукты и расчет дохода по вкладам Перспективы развития лизинговых операций в России

Перспективы развития лизинговых операций в России Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ

Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ Пенсия: возможности пенсионного накопления. Тема 11

Пенсия: возможности пенсионного накопления. Тема 11 Применение эмиссионного механизма для финансирования деятельности корпораций в РФ

Применение эмиссионного механизма для финансирования деятельности корпораций в РФ Лизинг. Перспективы развития

Лизинг. Перспективы развития Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау

Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау Пенсионные реформы

Пенсионные реформы Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) Налоговая система Швейцарии

Налоговая система Швейцарии Учет и анализ расчетов организации с бюджетом и внебюджетными фондами (на примере средней школы №3 г. Мензелинск)

Учет и анализ расчетов организации с бюджетом и внебюджетными фондами (на примере средней школы №3 г. Мензелинск) Оплата медицинских работников

Оплата медицинских работников Финансовая отчетность предприятия

Финансовая отчетность предприятия Повышение прибыли и рентабельности современного предприятия ОАО МТЗ

Повышение прибыли и рентабельности современного предприятия ОАО МТЗ Информационные технологии в управлении фирмой. Бизнес-решения. Емкость рынка. (Лекция 4)

Информационные технологии в управлении фирмой. Бизнес-решения. Емкость рынка. (Лекция 4) Бюджетирование в системе управленческого учета. Бюджетирование в 1С: Управление производственным предприятием

Бюджетирование в системе управленческого учета. Бюджетирование в 1С: Управление производственным предприятием Закон О медицинском страховании граждан в РСФСР

Закон О медицинском страховании граждан в РСФСР Ипотека. Программы

Ипотека. Программы МСФО 31. финансовая отчетность об участии в совместной деятельности

МСФО 31. финансовая отчетность об участии в совместной деятельности Обоснование закупок (ст. 18 Федерального закона № 44-ФЗ)

Обоснование закупок (ст. 18 Федерального закона № 44-ФЗ) Клуб бухгалтеров. Страховые взносы и НДФЛ в НКО

Клуб бухгалтеров. Страховые взносы и НДФЛ в НКО