- Финансирование образования. Тема 5:

Содержание

- 2. Тема 5: ФИНАНСИРОВАНИЕ ОБРАЗОВАНИЯ 1. Хозяйственный механизм и его особенности в отрасли образования. 2. Участники финансового

- 3. 1. Хозяйственный механизм и его особенности в отрасли образования Современное хозяйство любой страны представлено сложной системой,

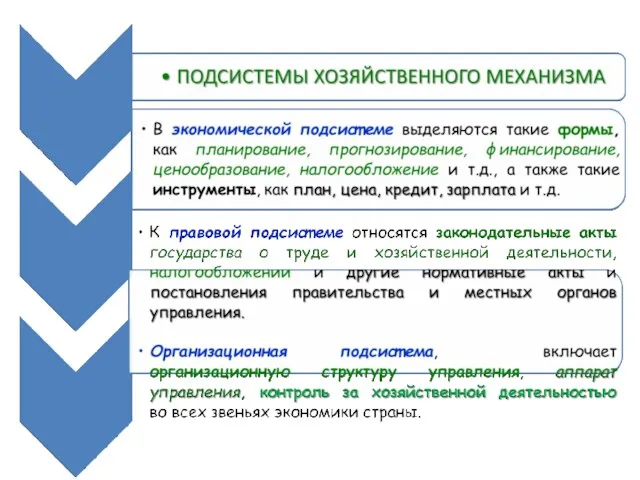

- 4. Хозяйственный механизм - определённый способ организации и функционирования экономической жизнедеятельности страны, отрасли, предприятия, учебного заведения. Хозяйственный

- 6. В условиях реформирования системы образования новый хозяйственный механизм основывается на принципах правового регулирования экономических отношений и

- 7. Основные направления формирования нового хозяйственного механизма обозначены: в программных документах модернизации системы образования РФ, в Федеральной

- 8. ОСНОВНЫЕ НАПРАВЛЕНИЯ хозяйственного механизма в сфере образования, в образовательных организациях: 1. укрепление и развитие материально-технической базы;

- 9. По этим направлениям в настоящее время происходит развитие хозяйственного механизма в образовании, которое соответствует современным экономическим

- 10. 2. Организационно-правовые формы образовательных организаций 8 мая 2010 года был принят Федеральный закон № 83-ФЗ «О

- 11. 8 мая 2010 года был принят Федеральный закон № 83-ФЗ «О внесении изменений в отдельные законодательные

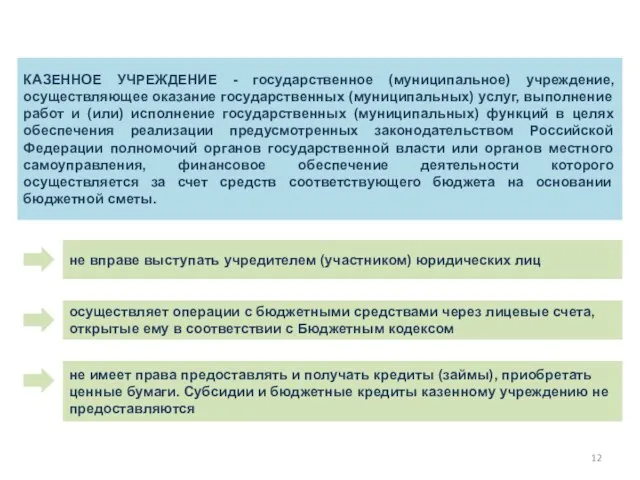

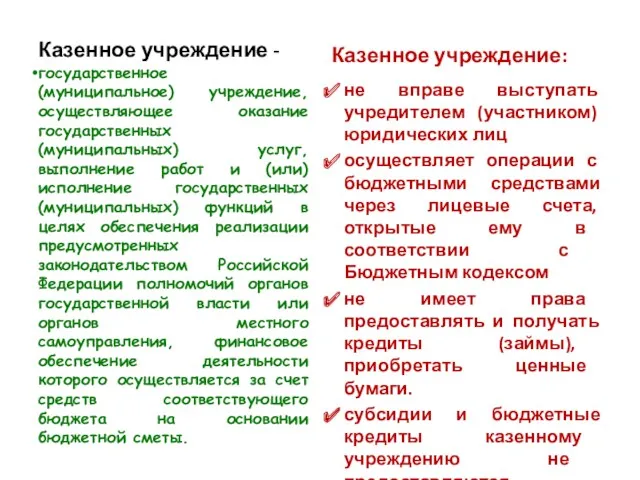

- 12. КАЗЕННОЕ УЧРЕЖДЕНИЕ - государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение

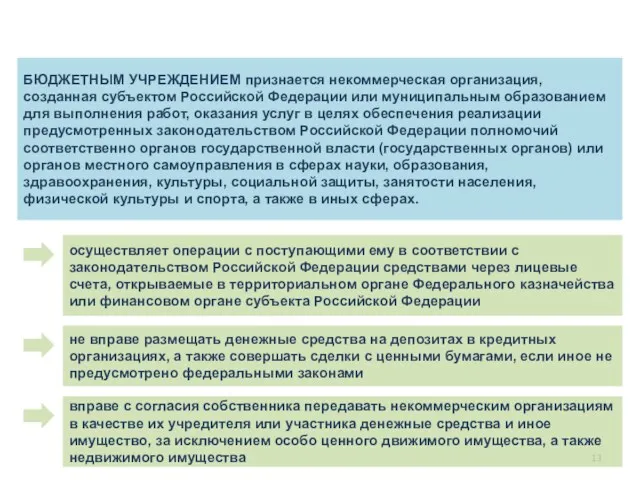

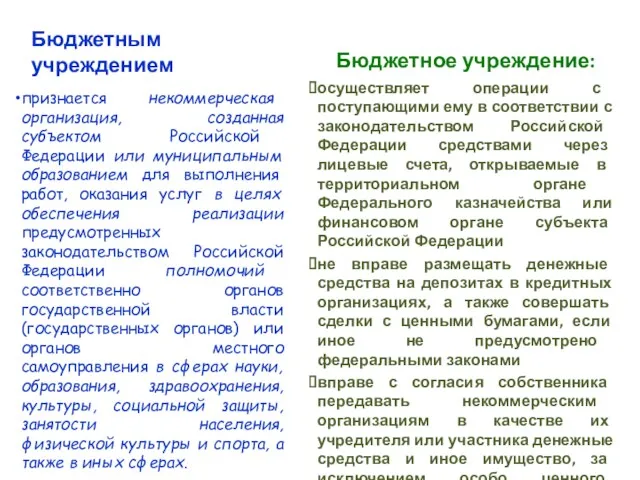

- 13. БЮДЖЕТНЫМ УЧРЕЖДЕНИЕМ признается некоммерческая организация, созданная субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания

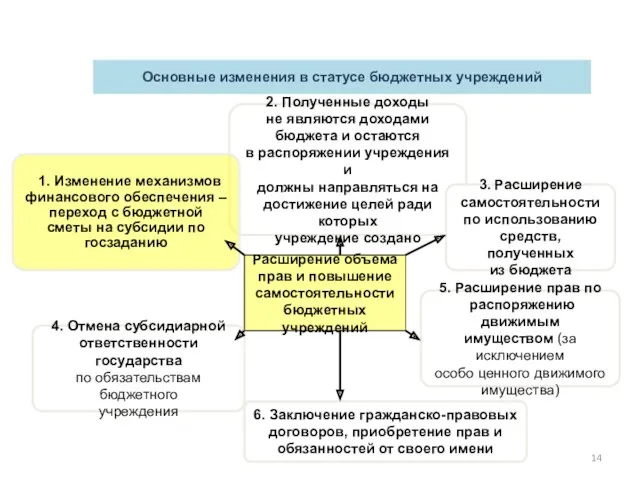

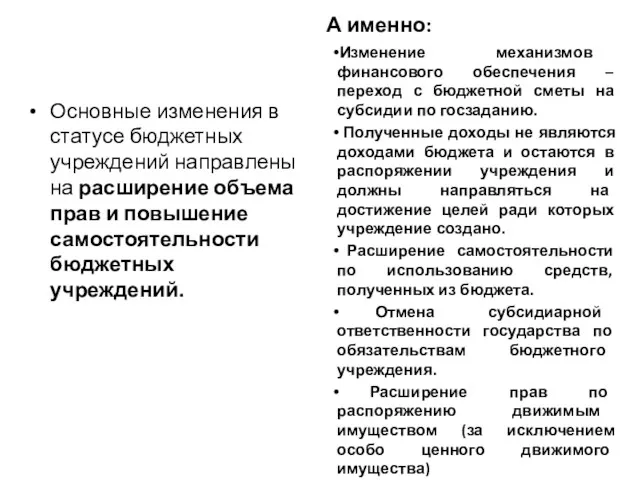

- 14. Основные изменения в статусе бюджетных учреждений Расширение объема прав и повышение самостоятельности бюджетных учреждений 4. Отмена

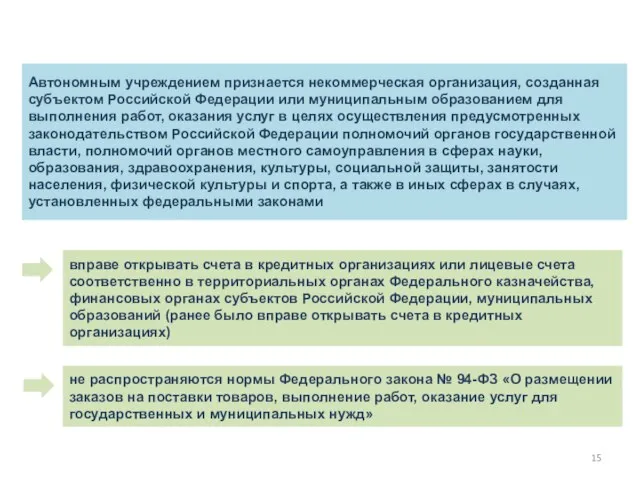

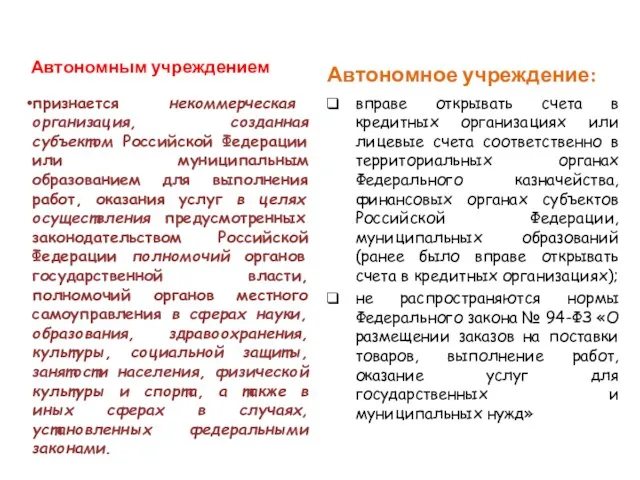

- 15. Автономным учреждением признается некоммерческая организация, созданная субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания

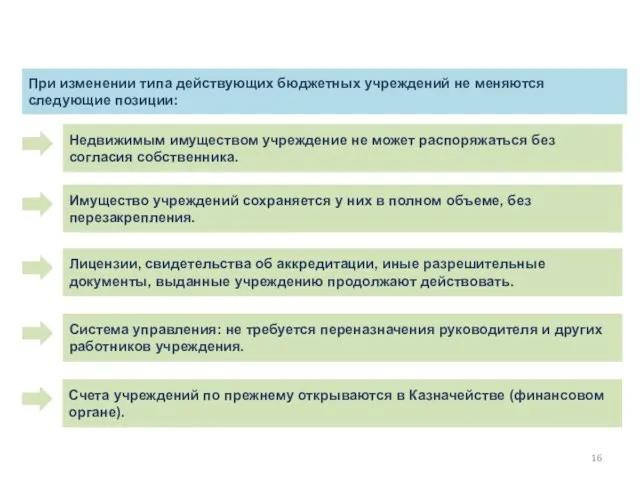

- 16. При изменении типа действующих бюджетных учреждений не меняются следующие позиции: Недвижимым имуществом учреждение не может распоряжаться

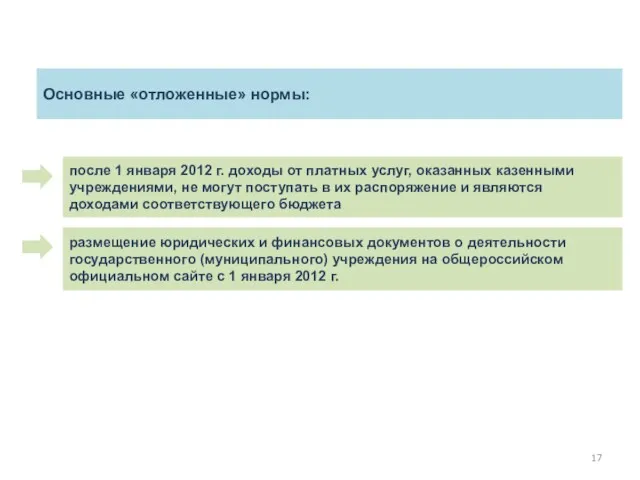

- 17. Основные «отложенные» нормы: после 1 января 2012 г. доходы от платных услуг, оказанных казенными учреждениями, не

- 18. Исходя из выполнения полномочий органов власти ВЫПОЛНЕНИЕ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) РАБОТ, ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УСЛУГ АВТОНОМНОЕ УЧРЕЖДЕНИЕ

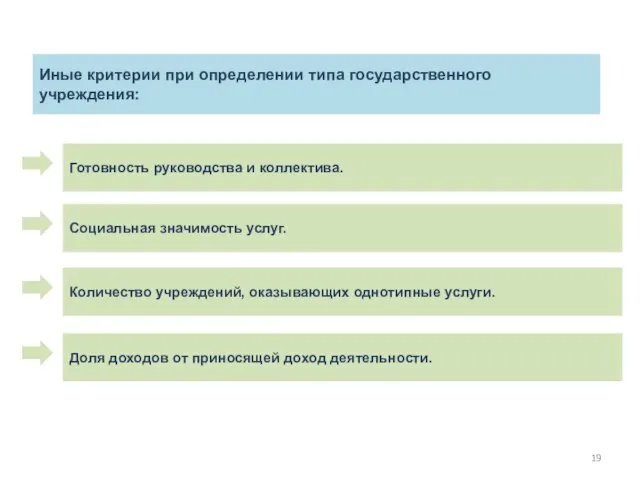

- 19. Иные критерии при определении типа государственного учреждения: Готовность руководства и коллектива. Социальная значимость услуг. Количество учреждений,

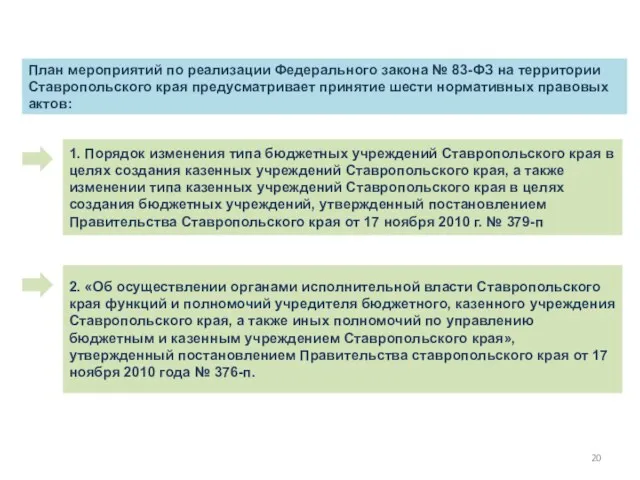

- 20. План мероприятий по реализации Федерального закона № 83-ФЗ на территории Ставропольского края предусматривает принятие шести нормативных

- 21. Казенное учреждение - государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение

- 22. Бюджетным учреждением признается некоммерческая организация, созданная субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания

- 23. Основные изменения в статусе бюджетных учреждений направлены на расширение объема прав и повышение самостоятельности бюджетных учреждений.

- 24. Автономным учреждением признается некоммерческая организация, созданная субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания

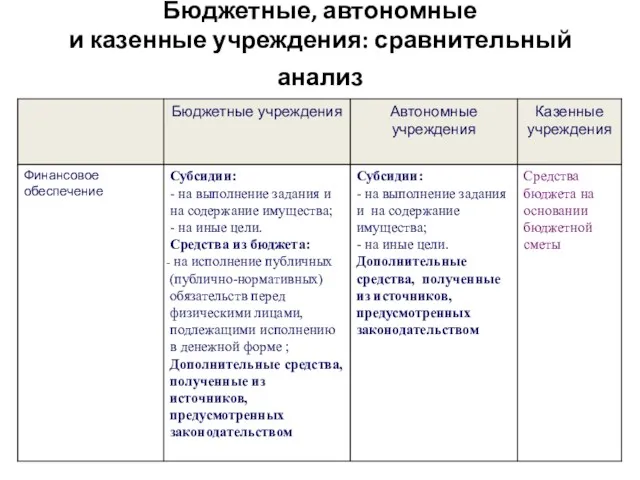

- 25. Бюджетные, автономные и казенные учреждения: сравнительный анализ

- 26. Бюджетные, автономные и казенные учреждения: сравнительный анализ

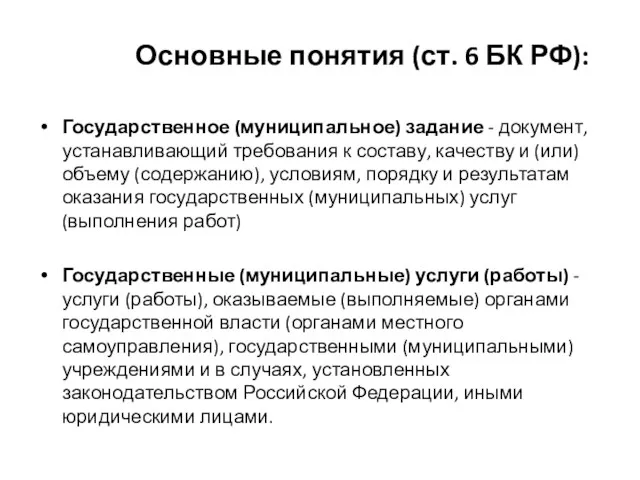

- 27. Основные понятия (ст. 6 БК РФ): Государственное (муниципальное) задание - документ, устанавливающий требования к составу, качеству

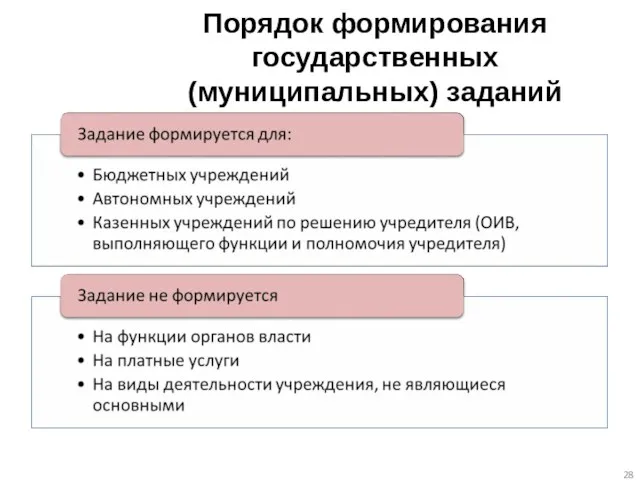

- 28. Порядок формирования государственных (муниципальных) заданий

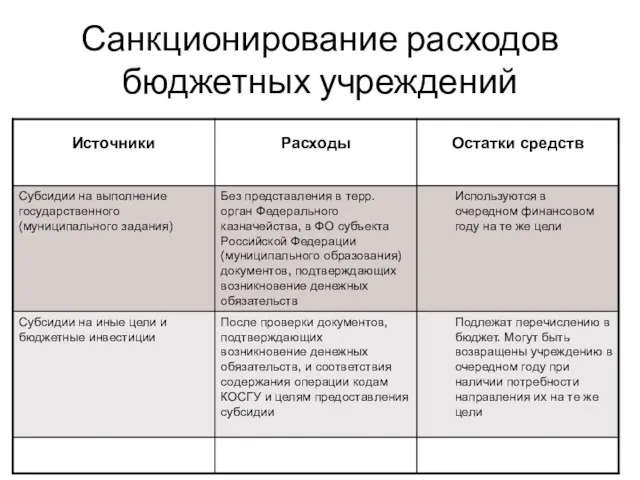

- 29. Санкционирование расходов бюджетных учреждений

- 30. Имущество учреждений, закупки

- 31. Управление и контроль

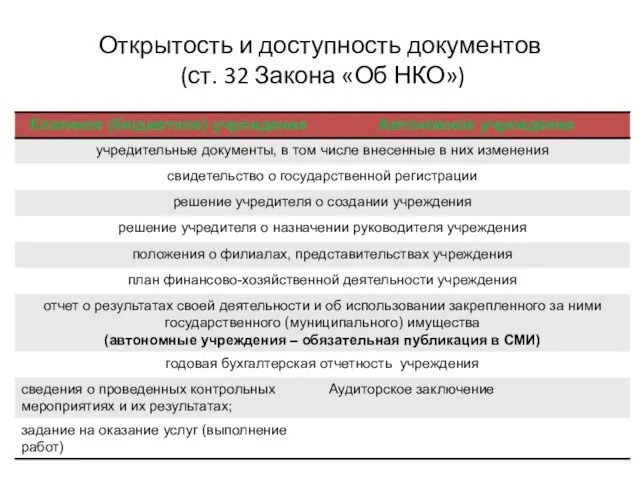

- 32. Открытость и доступность документов (ст. 32 Закона «Об НКО»)

- 33. НЕСМОТРЯ НА ОТЛИЧИЯ В АББРЕВИАТУРЕ, ВСЕ ОБРАЗОВАТЕЛЬНЫЕ УЧРЕЖДЕНИЯ ОСТАЮТСЯ ПРИ ЭТОМ ГОСУДАРСТВЕННЫМИ ИЛИ МУНИЦИПАЛЬНЫМИ, А РАЗНИЦА

- 34. 3. Общая характеристика финансирования образования Финансирование образования определяется в первую очередь конституционными гарантиями в области образования,

- 35. Финансирование системы образования — обеспечение необходимыми финансовыми ресурсами затрат на осуществление образовательной деятельности, т.е. на реализацию

- 36. Структура расходов на образование по источникам финансирования, % от общих текущих расходов Беляков С.А. Новые лекции

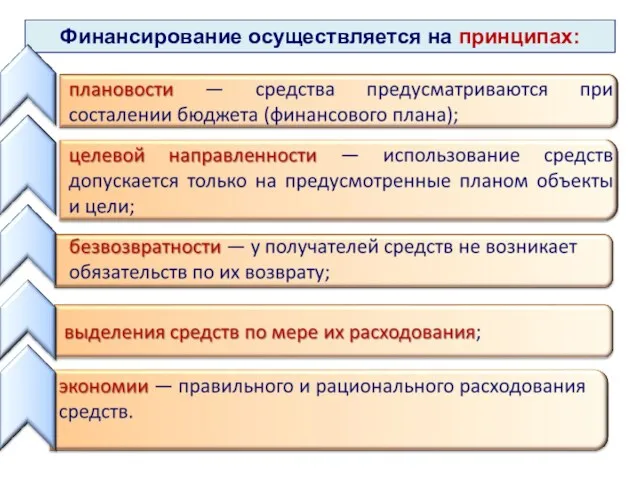

- 37. Финансирование осуществляется на принципах:

- 38. Образовательное учреждение, являясь бюджетной организацией, обеспечивается бюджетными средствами в соответствии с положениями Бюджетного кодекса РФ (основным

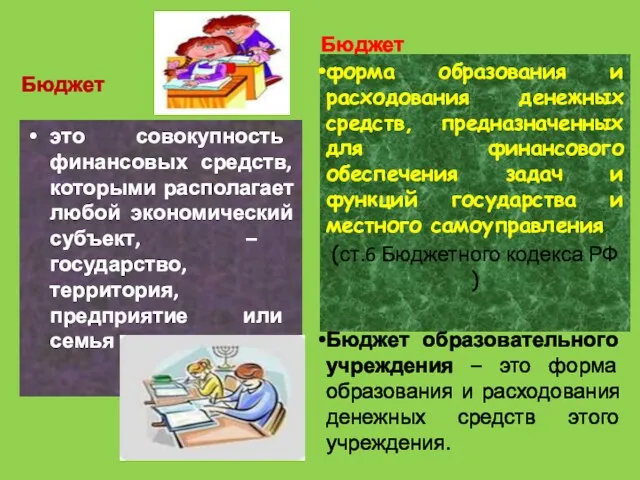

- 39. Бюджет это совокупность финансовых средств, которыми располагает любой экономический субъект, – государство, территория, предприятие или семья

- 40. Выделяют следующие виды бюджетов: федеральный, региональный, муниципальный, консолидированный бюджет учреждения. Финансирование образовательных учреждений осуществляемое из бюджетов

- 41. Федеральный бюджет является основным финансовым планом государства на текущий период. Он предназначен для исполнения расходных обязательств

- 42. Региональный бюджет субъекта Федерации характеризуется суммой денежных средств этого субъекта на определенный период, например, текущий финансовый

- 43. Муниципальный (местный) бюджет представляет собой смету доходов и расходов местных органов управления (город, район, поселок). Поэтому

- 44. Консолидированный бюджет представляет собой свод (сумму) бюджетов всех уровней бюджетной системы Российской Федерации – федерального, региональных

- 45. ФИНАНСОВЫЙ МЕХАНИЗМ Финансовый механизм – это совокупность источников, условий, форм и методов пополнения, распределения и использования

- 47. Рациональное сочетание бюджетного и внебюджетного финансирования называется многоканальным финансированием. Таким образом, деятельность государственных и муниципальных образовательных

- 48. 4. Участники финансового механизма Финансирование образования определяется следующими факторами: системой государственных и иных органов, участвующих в

- 49. В процессе финансирования на федеральном уровне участвуют следующие органы: Президент Российской Федерации (высшее должностное лицо); Федеральное

- 50. В процессе финансирования на уровне субъектов Федерации участвуют следующие органы: Президент, Глава Администрации (высшее должностное лицо);

- 51. В процессе финансирования на муниципальном уровне участвуют следующие органы: Законодатель муниципального уровня; Отделы образования; Финансовые отделы;

- 52. Общая схема бюджетного финансирования образования

- 53. 1 — бюджетное послание высшего должностного лица; 2 — Правительство дает Минфину указание о разработке проекта

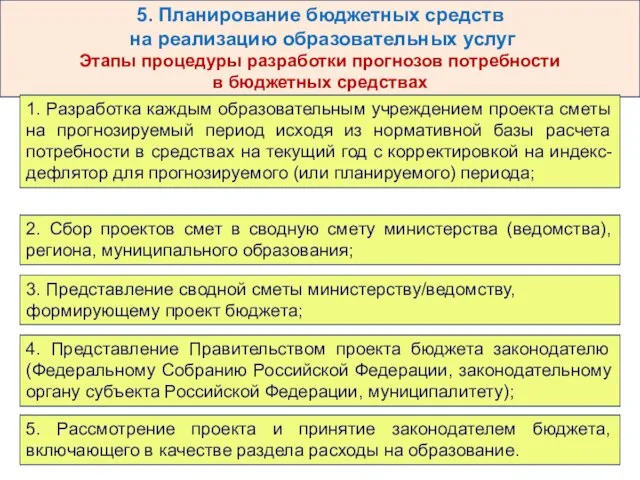

- 54. 5. Планирование бюджетных средств на реализацию образовательных услуг Этапы процедуры разработки прогнозов потребности в бюджетных средствах

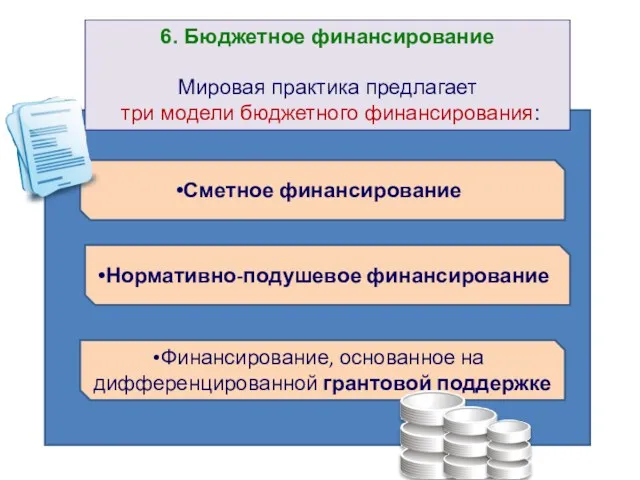

- 55. 6. Бюджетное финансирование Мировая практика предлагает три модели бюджетного финансирования: Сметное финансирование Нормативно-подушевое финансирование Финансирование, основанное

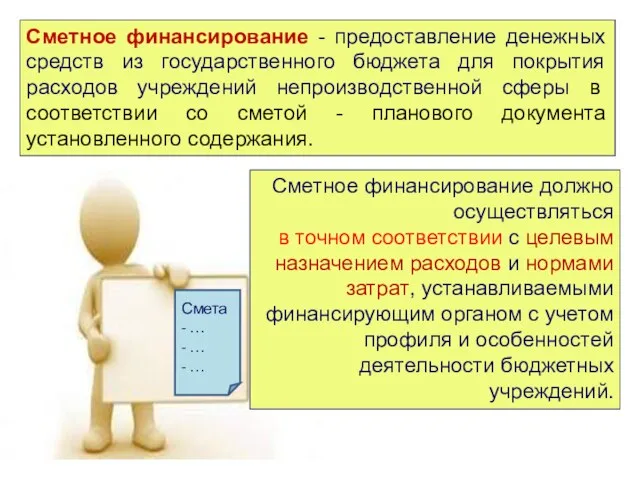

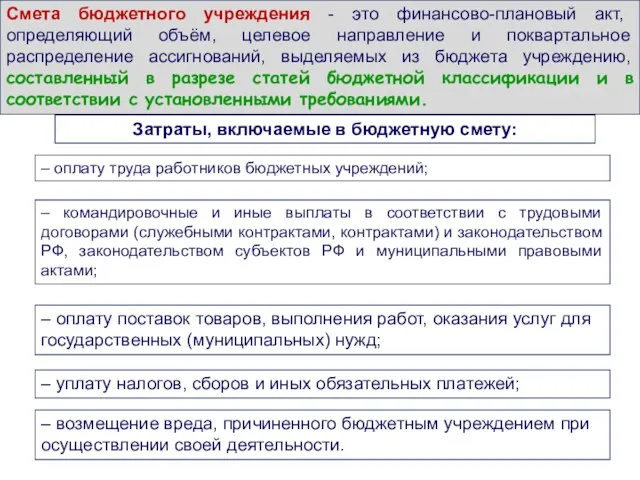

- 56. Сметное финансирование - предоставление денежных средств из государственного бюджета для покрытия расходов учреждений непроизводственной сферы в

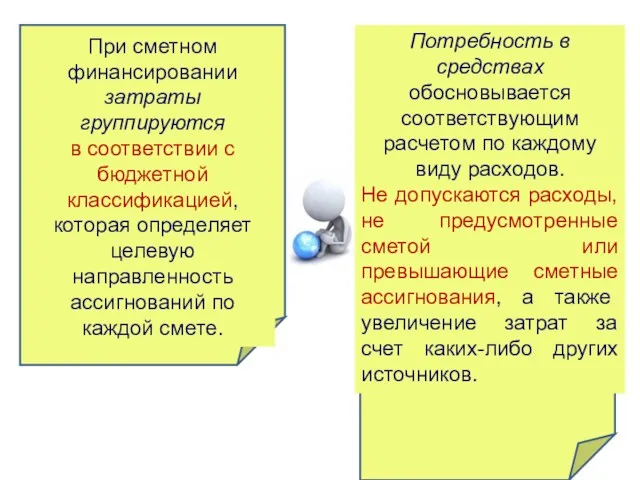

- 57. При сметном финансировании затраты группируются в соответствии с бюджетной классификацией, которая определяет целевую направленность ассигнований по

- 58. Затраты, включаемые в бюджетную смету: – оплату труда работников бюджетных учреждений; – командировочные и иные выплаты

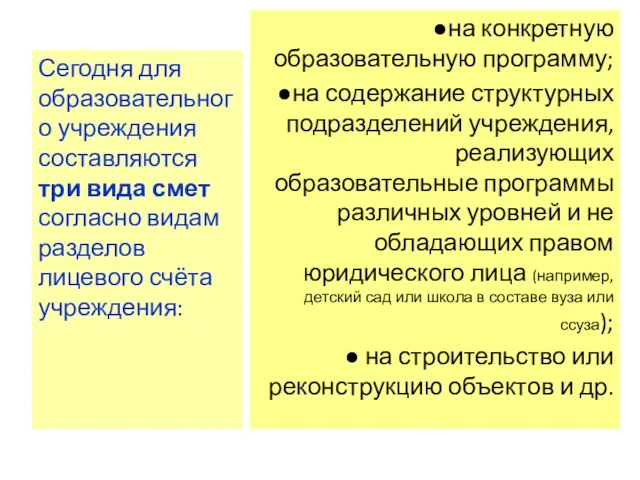

- 59. ●на конкретную образовательную программу; ●на содержание структурных подразделений учреждения, реализующих образовательные программы различных уровней и не

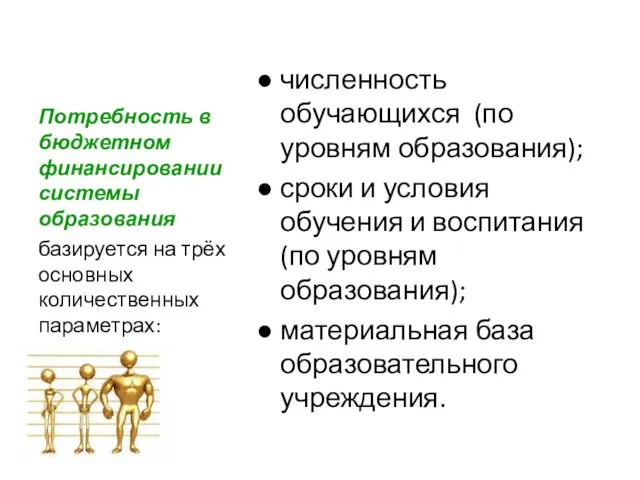

- 60. ● численность обучающихся (по уровням образования); ● сроки и условия обучения и воспитания (по уровням образования);

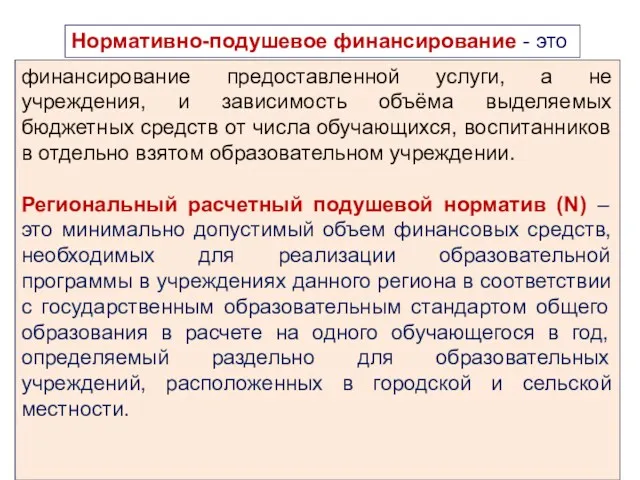

- 61. Нормативно-подушевое финансирование С 1 января 2016 года общеобразовательные организации и организации дополнительного образования перешли на нормативно

- 63. Нормативно-подушевое финансирование - это финансирование предоставленной услуги, а не учреждения, и зависимость объёма выделяемых бюджетных средств

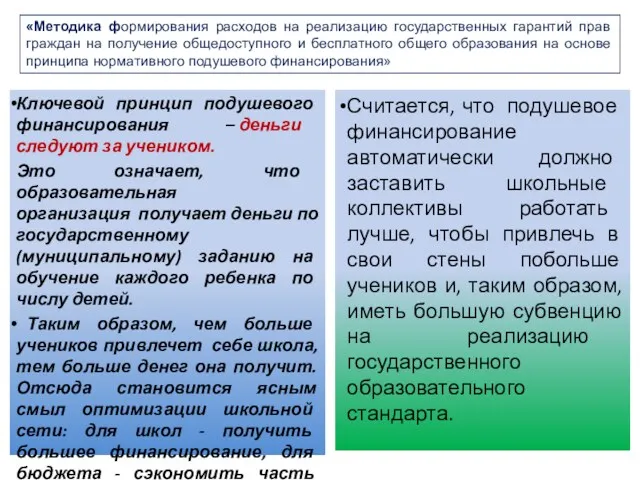

- 64. «Методика формирования расходов на реализацию государственных гарантий прав граждан на получение общедоступного и бесплатного общего образования

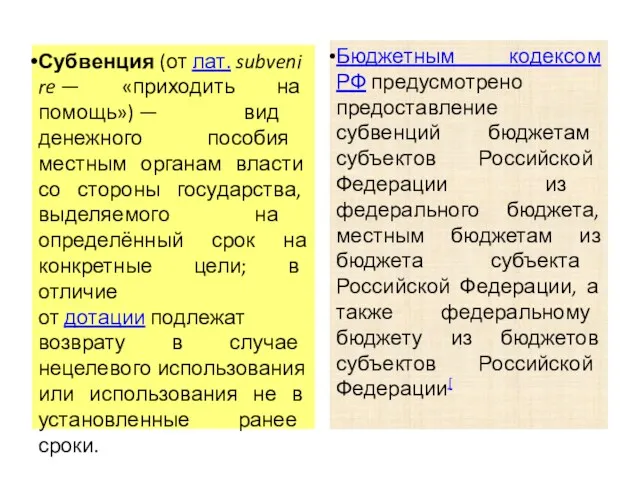

- 65. Субвенция (от лат. subvenire — «приходить на помощь») — вид денежного пособия местным органам власти со

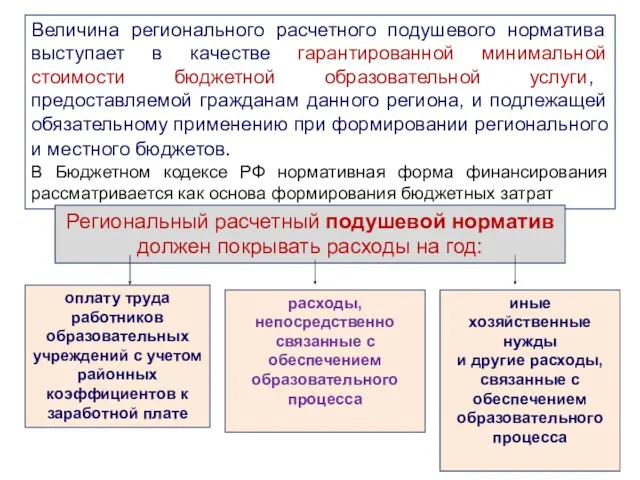

- 66. Величина регионального расчетного подушевого норматива выступает в качестве гарантированной минимальной стоимости бюджетной образовательной услуги, предоставляемой гражданам

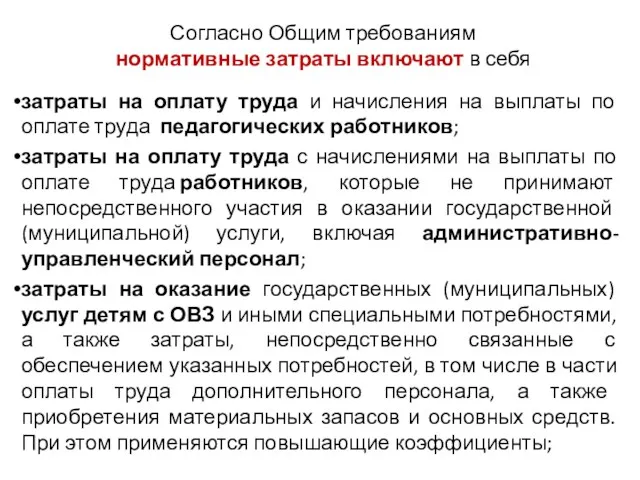

- 67. Согласно Общим требованиям нормативные затраты включают в себя затраты на оплату труда и начисления на выплаты

- 68. затраты на приобретение материальных запасов, основных средств и особо ценного движимого имущества, потребляемого (используемого) в процессе

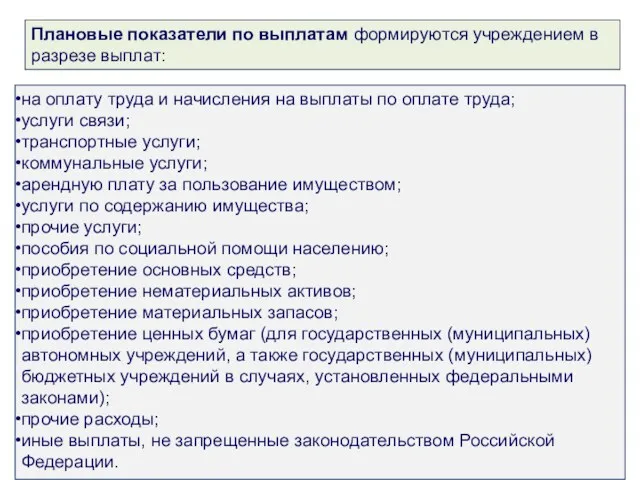

- 69. Плановые показатели по выплатам формируются учреждением в разрезе выплат: на оплату труда и начисления на выплаты

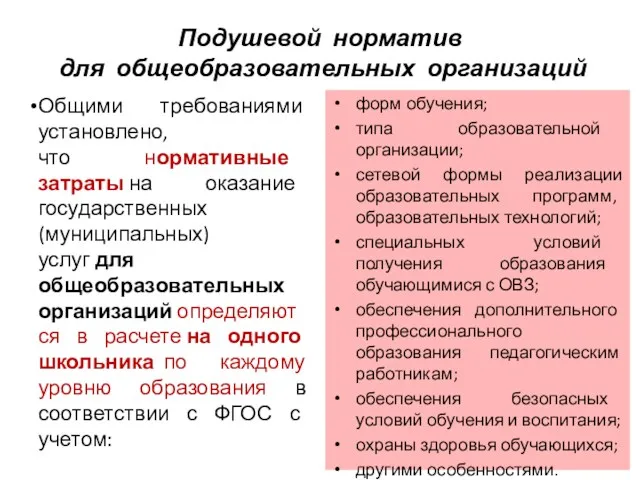

- 70. Подушевой норматив для общеобразовательных организаций Общими требованиями установлено, что нормативные затраты на оказание государственных (муниципальных) услуг

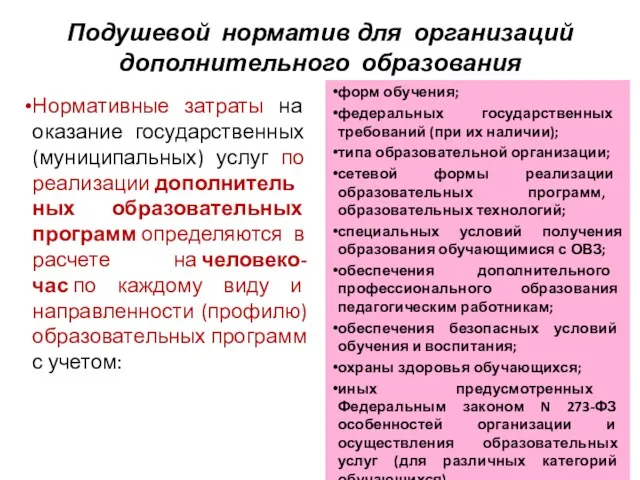

- 71. Подушевой норматив для организаций дополнительного образования Нормативные затраты на оказание государственных (муниципальных) услуг по реализации дополнительных

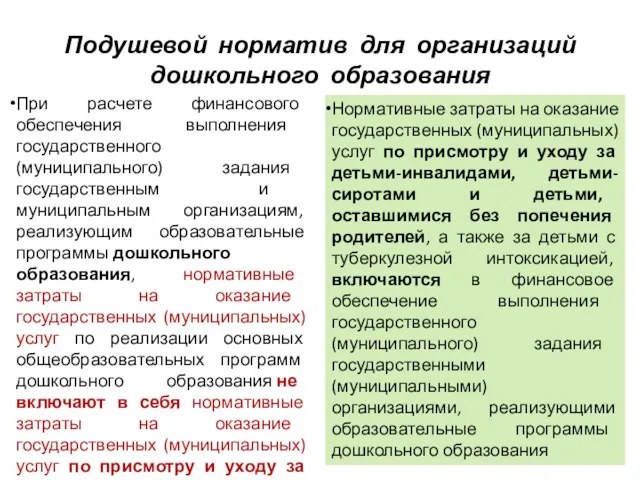

- 72. Подушевой норматив для организаций дошкольного образования При расчете финансового обеспечения выполнения государственного (муниципального) задания государственным и

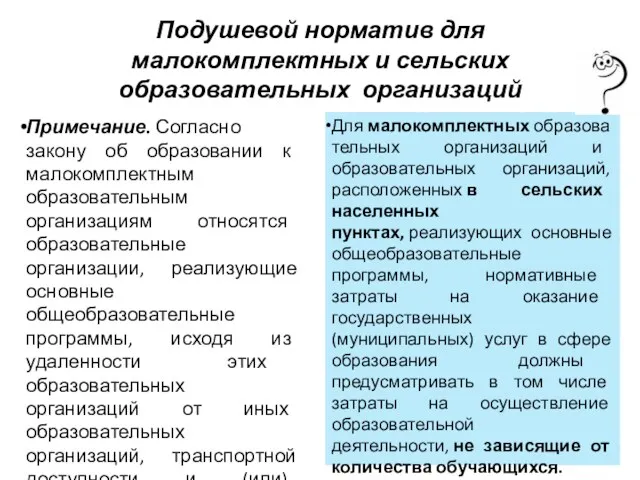

- 73. Подушевой норматив для малокомплектных и сельских образовательных организаций Примечание. Согласно закону об образовании к малокомплектным образовательным

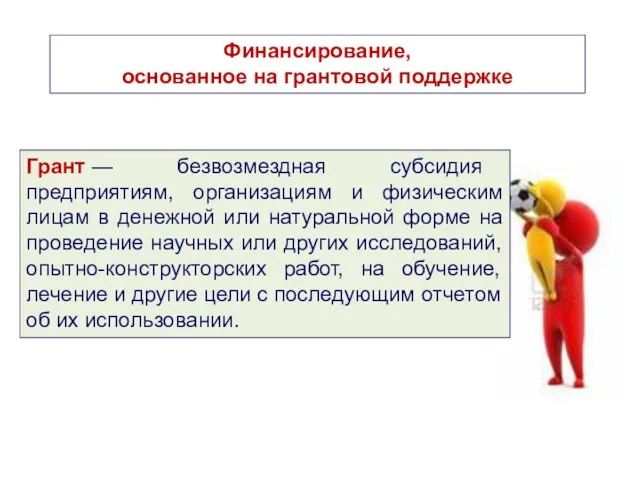

- 74. Финансирование, основанное на грантовой поддержке Грант — безвозмездная субсидия предприятиям, организациям и физическим лицам в денежной

- 75. Грантовая политика в области образования в нашей стране только начинает развиваться. Нацпроект «Образование» – едва ли

- 76. Практическое задание Для реализации Федеральной программы развития образования России в сфере общего и высшего профессионального образования

- 77. 7. Внебюджетное финансирование. Платные образовательные услуги Финансирование из бюджета представляет собой часть общего расходования государственных денежных

- 78. Внебюджетная деятельность образовательного учреждения, называемая ранее "предпринимательская и иная приносящая доход деятельность", согласно Закону № 83-ФЗ

- 79. ПЛАТНЫЕ ОБРАЗОВАТЕЛЬНЫЕ УСЛУГИ

- 80. Платные образовательные услуги - осуществление образовательной деятельности по заданиям и за счет средств физических и (или)

- 81. Глава 13. ЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ И ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ В СФЕРЕ ОБРАЗОВАНИЯ Статья 101. Осуществление образовательной деятельности за

- 82. Постановление Правительства РФ от 15 августа 2013 г. N 706 "Об утверждении Правил оказания платных образовательных

- 83. К платным дополнительным услугам, которые могут оказывать образовательные учреждения, относятся: I. Образовательные услуги: реализация основных образовательных

- 84. II. Развивающие услуги: различные кружки: по обучению игре на музыкальных инструментах, фотографированию, кино-, видео-, радиолюбительскому делу,

- 85. III. Организационные услуги: организация досуга обучающихся (дискотеки, клубы по интересам, лектории, театр, концертная деятельность, экскурсии, туристические

- 86. Платные дополнительные образовательные услуги оказываются в соответствии с Правилами оказания платных образовательных услуг

- 87. платные образовательные услуги не могут быть оказаны вместо образовательной деятельности, финансовое обеспечение которой осуществляется за счет

- 88. Отказ заказчика от предлагаемых ему платных образовательных услуг не может быть причиной изменения объема и условий

- 89. Исполнитель обязан обеспечить заказчику оказание платных образовательных услуг в полном объеме в соответствии с образовательными программами

- 90. Правилами закреплено, что увеличение стоимости платных образовательных услуг после заключения договора не допускается, за исключением увеличения

- 91. Заключенный на оказание платных услуг договор не может содержать условия, которые ограничивают права лиц, имеющих право

- 92. Правилами установлено, что сведения, указанные в договоре, должны соответствовать информации, размещенной на официальном сайте образовательной организации

- 93. При обнаружении недостатка платных образовательных услуг, в том числе оказания их не в полном объеме, предусмотренном

- 94. Вместе с тем, новыми Правилами также предусмотрена возможность расторжения договора в одностороннем порядке по инициативе исполнителя.

- 95. 3а неисполнение либо ненадлежащее исполнение обязательств по договору исполнитель и заказчик несут ответственность, предусмотренную договором и

- 96. 00, оказывающее платные образовательные услуги, должно иметь следующие документы: • лицензию на ведение основной образовательной деятельности;

- 97. В соответствии с п. 4 Положения о лицензировании образовательной деятельности, утвержденного постановлением Правительства РФ от 16.03.2011

- 99. Скачать презентацию

Тема 5: ФИНАНСИРОВАНИЕ ОБРАЗОВАНИЯ

1. Хозяйственный механизм и его особенности в отрасли

Тема 5: ФИНАНСИРОВАНИЕ ОБРАЗОВАНИЯ

1. Хозяйственный механизм и его особенности в отрасли

1. Хозяйственный механизм и его особенности

в отрасли образования

Современное хозяйство любой

1. Хозяйственный механизм и его особенности

в отрасли образования

Современное хозяйство любой

Хозяйственный механизм - определённый способ организации и функционирования экономической жизнедеятельности страны,

Хозяйственный механизм - определённый способ организации и функционирования экономической жизнедеятельности страны,

В условиях реформирования системы образования

новый хозяйственный механизм основывается на принципах правового

В условиях реформирования системы образования

новый хозяйственный механизм основывается на принципах правового

Основные направления формирования нового хозяйственного механизма обозначены:

в программных документах модернизации

Основные направления формирования нового хозяйственного механизма обозначены:

в программных документах модернизации

ОСНОВНЫЕ НАПРАВЛЕНИЯ хозяйственного механизма

в сфере образования, в образовательных организациях:

1. укрепление

ОСНОВНЫЕ НАПРАВЛЕНИЯ хозяйственного механизма

в сфере образования, в образовательных организациях:

1. укрепление

По этим направлениям в настоящее время происходит развитие хозяйственного механизма в

По этим направлениям в настоящее время происходит развитие хозяйственного механизма в

2. Организационно-правовые формы образовательных организаций

8 мая 2010 года был принят Федеральный

2. Организационно-правовые формы образовательных организаций

8 мая 2010 года был принят Федеральный

8 мая 2010 года был принят Федеральный закон № 83-ФЗ

«О

8 мая 2010 года был принят Федеральный закон № 83-ФЗ

«О

КАЗЕННОЕ УЧРЕЖДЕНИЕ - государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг,

КАЗЕННОЕ УЧРЕЖДЕНИЕ - государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг,

БЮДЖЕТНЫМ УЧРЕЖДЕНИЕМ признается некоммерческая организация, созданная субъектом Российской Федерации или муниципальным

БЮДЖЕТНЫМ УЧРЕЖДЕНИЕМ признается некоммерческая организация, созданная субъектом Российской Федерации или муниципальным

Основные изменения в статусе бюджетных учреждений

Расширение объема

прав и повышение

самостоятельности

бюджетных

Основные изменения в статусе бюджетных учреждений

Расширение объема

прав и повышение

самостоятельности

бюджетных

Автономным учреждением признается некоммерческая организация, созданная субъектом Российской Федерации или муниципальным

Автономным учреждением признается некоммерческая организация, созданная субъектом Российской Федерации или муниципальным

При изменении типа действующих бюджетных учреждений не меняются следующие позиции:

Недвижимым имуществом

При изменении типа действующих бюджетных учреждений не меняются следующие позиции:

Недвижимым имуществом

Основные «отложенные» нормы:

после 1 января 2012 г. доходы от платных услуг,

Основные «отложенные» нормы:

после 1 января 2012 г. доходы от платных услуг,

Исходя из выполнения полномочий органов власти

ВЫПОЛНЕНИЕ ГОСУДАРСТВЕННЫХ

(МУНИЦИПАЛЬНЫХ) РАБОТ, ОКАЗАНИЕ

ГОСУДАРСТВЕННЫХ

Исходя из выполнения полномочий органов власти

ВЫПОЛНЕНИЕ ГОСУДАРСТВЕННЫХ

(МУНИЦИПАЛЬНЫХ) РАБОТ, ОКАЗАНИЕ

ГОСУДАРСТВЕННЫХ

Иные критерии при определении типа государственного учреждения:

Готовность руководства и коллектива.

Социальная значимость

Иные критерии при определении типа государственного учреждения:

Готовность руководства и коллектива.

Социальная значимость

План мероприятий по реализации Федерального закона № 83-ФЗ на территории Ставропольского

План мероприятий по реализации Федерального закона № 83-ФЗ на территории Ставропольского

Казенное учреждение -

государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение

Казенное учреждение -

государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение

Бюджетным учреждением

признается некоммерческая организация, созданная субъектом Российской Федерации или муниципальным образованием

Бюджетным учреждением

признается некоммерческая организация, созданная субъектом Российской Федерации или муниципальным образованием

Основные изменения в статусе бюджетных учреждений направлены на расширение объема прав

Автономным учреждением

признается некоммерческая организация, созданная субъектом Российской Федерации или муниципальным образованием

Автономным учреждением

признается некоммерческая организация, созданная субъектом Российской Федерации или муниципальным образованием

Бюджетные, автономные

и казенные учреждения: сравнительный анализ

Бюджетные, автономные

и казенные учреждения: сравнительный анализ

Бюджетные, автономные и казенные учреждения: сравнительный анализ

Бюджетные, автономные и казенные учреждения: сравнительный анализ

Основные понятия (ст. 6 БК РФ):

Государственное (муниципальное) задание - документ, устанавливающий

Основные понятия (ст. 6 БК РФ):

Государственное (муниципальное) задание - документ, устанавливающий

Порядок формирования государственных (муниципальных) заданий

Порядок формирования государственных (муниципальных) заданий

Санкционирование расходов бюджетных учреждений

Санкционирование расходов бюджетных учреждений

Имущество учреждений, закупки

Имущество учреждений, закупки

Управление и контроль

Управление и контроль

Открытость и доступность документов

(ст. 32 Закона «Об НКО»)

Открытость и доступность документов

(ст. 32 Закона «Об НКО»)

НЕСМОТРЯ НА ОТЛИЧИЯ В АББРЕВИАТУРЕ,

ВСЕ ОБРАЗОВАТЕЛЬНЫЕ УЧРЕЖДЕНИЯ ОСТАЮТСЯ ПРИ ЭТОМ

НЕСМОТРЯ НА ОТЛИЧИЯ В АББРЕВИАТУРЕ, ВСЕ ОБРАЗОВАТЕЛЬНЫЕ УЧРЕЖДЕНИЯ ОСТАЮТСЯ ПРИ ЭТОМ

3. Общая характеристика

финансирования образования

Финансирование образования определяется в первую очередь конституционными

3. Общая характеристика

финансирования образования

Финансирование образования определяется в первую очередь конституционными

Финансирование системы образования — обеспечение необходимыми финансовыми ресурсами затрат на осуществление

Финансирование системы образования — обеспечение необходимыми финансовыми ресурсами затрат на осуществление

Структура расходов на образование по источникам финансирования, % от общих текущих

Структура расходов на образование по источникам финансирования, % от общих текущих

Финансирование осуществляется на принципах:

Финансирование осуществляется на принципах:

Образовательное учреждение, являясь бюджетной организацией, обеспечивается бюджетными средствами в соответствии с

Бюджет

это совокупность финансовых средств, которыми располагает любой экономический субъект, – государство,

Бюджет

это совокупность финансовых средств, которыми располагает любой экономический субъект, – государство,

Выделяют следующие виды бюджетов: федеральный, региональный, муниципальный, консолидированный бюджет учреждения.

Финансирование образовательных

Финансирование образовательных

Федеральный бюджет является основным финансовым планом государства на текущий период.

Он

Федеральный бюджет является основным финансовым планом государства на текущий период.

Он

Региональный бюджет субъекта Федерации характеризуется суммой денежных средств этого субъекта на

Региональный бюджет субъекта Федерации характеризуется суммой денежных средств этого субъекта на

Муниципальный (местный) бюджет представляет собой смету доходов и расходов местных органов

Муниципальный (местный) бюджет представляет собой смету доходов и расходов местных органов

Консолидированный бюджет представляет собой свод (сумму) бюджетов всех уровней бюджетной системы

Консолидированный бюджет представляет собой свод (сумму) бюджетов всех уровней бюджетной системы

ФИНАНСОВЫЙ МЕХАНИЗМ

Финансовый механизм – это совокупность источников, условий, форм и методов

ФИНАНСОВЫЙ МЕХАНИЗМ

Финансовый механизм – это совокупность источников, условий, форм и методов

Рациональное сочетание бюджетного и внебюджетного финансирования называется многоканальным финансированием.

Таким образом, деятельность

Рациональное сочетание бюджетного и внебюджетного финансирования называется многоканальным финансированием.

Таким образом, деятельность

4. Участники финансового механизма

Финансирование образования определяется следующими факторами:

системой государственных и

4. Участники финансового механизма

Финансирование образования определяется следующими факторами:

системой государственных и

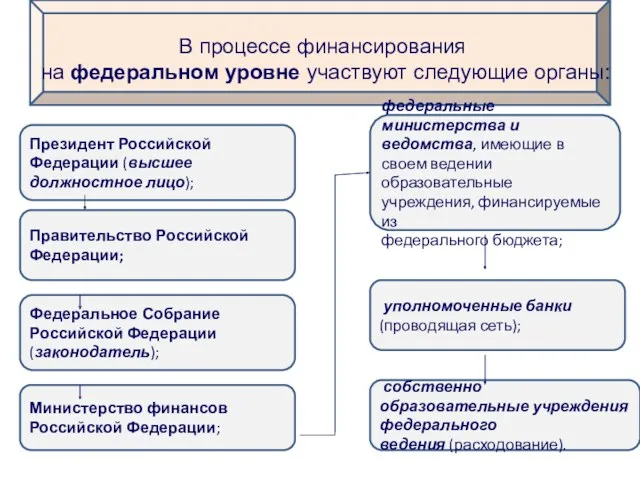

В процессе финансирования

на федеральном уровне участвуют следующие органы:

Президент Российской Федерации

В процессе финансирования

на федеральном уровне участвуют следующие органы:

Президент Российской Федерации

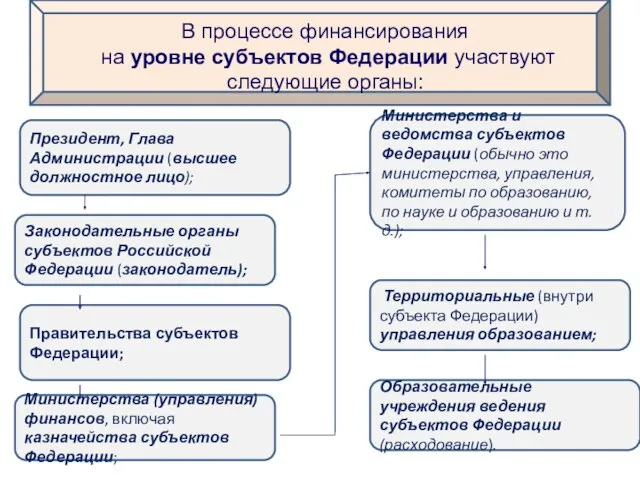

В процессе финансирования

на уровне субъектов Федерации участвуют следующие органы:

Президент, Глава

В процессе финансирования

на уровне субъектов Федерации участвуют следующие органы:

Президент, Глава

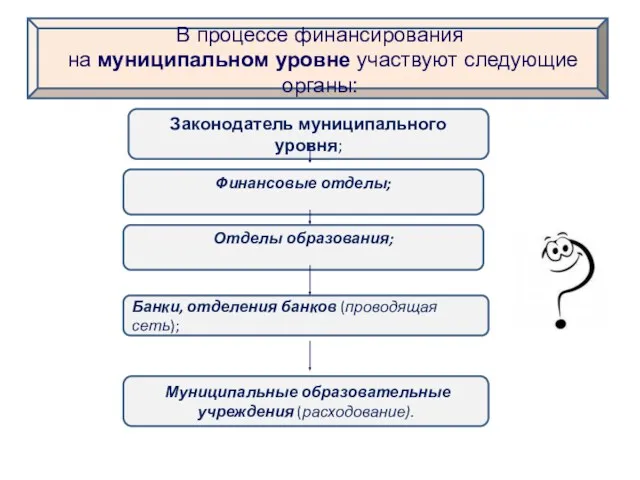

В процессе финансирования

на муниципальном уровне участвуют следующие органы:

Законодатель муниципального уровня;

Отделы

В процессе финансирования

на муниципальном уровне участвуют следующие органы:

Законодатель муниципального уровня;

Отделы

Общая схема бюджетного финансирования

образования

Общая схема бюджетного финансирования

образования

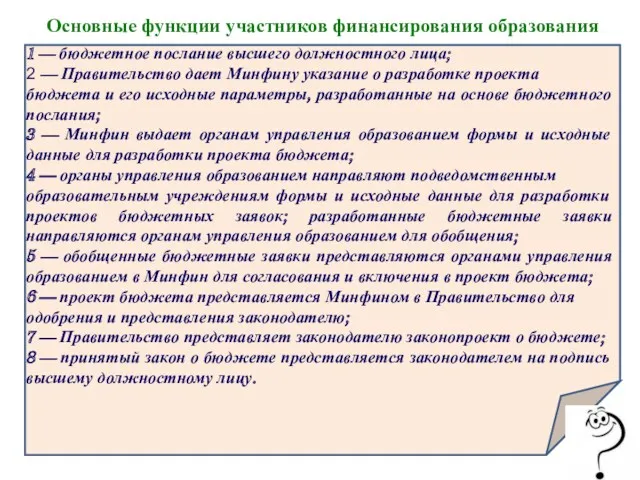

1 — бюджетное послание высшего должностного лица;

2 — Правительство дает Минфину

1 — бюджетное послание высшего должностного лица;

2 — Правительство дает Минфину

5. Планирование бюджетных средств

на реализацию образовательных услуг

Этапы процедуры разработки прогнозов

5. Планирование бюджетных средств

на реализацию образовательных услуг

Этапы процедуры разработки прогнозов

6. Бюджетное финансирование

Мировая практика предлагает

три модели бюджетного финансирования:

Сметное финансирование

Нормативно-подушевое финансирование

Финансирование,

6. Бюджетное финансирование

Мировая практика предлагает

три модели бюджетного финансирования:

Сметное финансирование

Нормативно-подушевое финансирование

Финансирование,

Сметное финансирование - предоставление денежных средств из государственного бюджета для покрытия

Сметное финансирование - предоставление денежных средств из государственного бюджета для покрытия

При сметном финансировании затраты группируются

в соответствии с бюджетной классификацией, которая

При сметном финансировании затраты группируются

в соответствии с бюджетной классификацией, которая

Затраты, включаемые в бюджетную смету:

– оплату труда работников бюджетных учреждений;

– командировочные

Затраты, включаемые в бюджетную смету:

– оплату труда работников бюджетных учреждений;

– командировочные

●на конкретную образовательную программу;

●на содержание структурных подразделений учреждения, реализующих образовательные программы

●на конкретную образовательную программу;

●на содержание структурных подразделений учреждения, реализующих образовательные программы

● численность обучающихся (по уровням образования);

● сроки и условия обучения и

● сроки и условия обучения и

Нормативно-подушевое финансирование

С 1 января 2016 года общеобразовательные организации и организации дополнительного

Нормативно-подушевое финансирование

С 1 января 2016 года общеобразовательные организации и организации дополнительного

Нормативно-подушевое финансирование - это

финансирование предоставленной услуги, а не учреждения, и зависимость

Нормативно-подушевое финансирование - это

финансирование предоставленной услуги, а не учреждения, и зависимость

«Методика формирования расходов на реализацию государственных гарантий прав граждан на получение

«Методика формирования расходов на реализацию государственных гарантий прав граждан на получение

Субвенция (от лат. subvenire — «приходить на помощь») — вид денежного пособия местным органам власти со

Субвенция (от лат. subvenire — «приходить на помощь») — вид денежного пособия местным органам власти со

Величина регионального расчетного подушевого норматива выступает в качестве гарантированной минимальной стоимости

Величина регионального расчетного подушевого норматива выступает в качестве гарантированной минимальной стоимости

Согласно Общим требованиям

нормативные затраты включают в себя

затраты на оплату труда

Согласно Общим требованиям

нормативные затраты включают в себя

затраты на оплату труда

затраты на приобретение материальных запасов, основных средств и особо ценного движимого

затраты на приобретение материальных запасов, основных средств и особо ценного движимого

Плановые показатели по выплатам формируются учреждением в разрезе выплат:

на оплату труда и

Плановые показатели по выплатам формируются учреждением в разрезе выплат:

на оплату труда и

Подушевой норматив для общеобразовательных организаций

Общими требованиями установлено, что нормативные затраты на оказание

Подушевой норматив для общеобразовательных организаций

Общими требованиями установлено, что нормативные затраты на оказание

Подушевой норматив для организаций дополнительного образования

Нормативные затраты на оказание государственных (муниципальных)

Подушевой норматив для организаций дополнительного образования

Нормативные затраты на оказание государственных (муниципальных)

Подушевой норматив для организаций дошкольного образования

При расчете финансового обеспечения выполнения государственного

Подушевой норматив для организаций дошкольного образования

При расчете финансового обеспечения выполнения государственного

Подушевой норматив для малокомплектных и сельских образовательных организаций

Примечание. Согласно закону об образовании

Подушевой норматив для малокомплектных и сельских образовательных организаций

Примечание. Согласно закону об образовании

Финансирование,

основанное на грантовой поддержке

Грант — безвозмездная субсидия предприятиям, организациям и

Финансирование,

основанное на грантовой поддержке

Грант — безвозмездная субсидия предприятиям, организациям и

Грантовая политика в области образования в нашей стране только начинает развиваться.

Грантовая политика в области образования в нашей стране только начинает развиваться.

Практическое задание

Для реализации Федеральной программы развития образования России в сфере общего

Практическое задание

Для реализации Федеральной программы развития образования России в сфере общего

7. Внебюджетное финансирование.

Платные образовательные услуги

Финансирование из бюджета представляет собой часть

7. Внебюджетное финансирование.

Платные образовательные услуги

Финансирование из бюджета представляет собой часть

Внебюджетная деятельность образовательного учреждения, называемая ранее "предпринимательская и иная приносящая доход

Внебюджетная деятельность образовательного учреждения, называемая ранее "предпринимательская и иная приносящая доход

ПЛАТНЫЕ ОБРАЗОВАТЕЛЬНЫЕ

УСЛУГИ

ПЛАТНЫЕ ОБРАЗОВАТЕЛЬНЫЕ

УСЛУГИ

Платные образовательные услуги - осуществление образовательной деятельности по заданиям и за

Платные образовательные услуги - осуществление образовательной деятельности по заданиям и за

Глава 13. ЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ И ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ

В СФЕРЕ ОБРАЗОВАНИЯ

Статья 101.

Глава 13. ЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ И ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ

В СФЕРЕ ОБРАЗОВАНИЯ

Статья 101.

Постановление Правительства РФ от 15 августа 2013 г. N 706 "Об

Постановление Правительства РФ от 15 августа 2013 г. N 706 "Об

К платным дополнительным услугам, которые могут оказывать образовательные учреждения, относятся:

I. Образовательные

К платным дополнительным услугам, которые могут оказывать образовательные учреждения, относятся:

I. Образовательные

II. Развивающие услуги:

различные кружки: по обучению игре на музыкальных

инструментах, фотографированию, кино-,

II. Развивающие услуги:

различные кружки: по обучению игре на музыкальных

инструментах, фотографированию, кино-,

III. Организационные услуги:

организация досуга обучающихся

(дискотеки, клубы по интересам, лектории,

театр, концертная деятельность,

III. Организационные услуги:

организация досуга обучающихся

(дискотеки, клубы по интересам, лектории,

театр, концертная деятельность,

Платные дополнительные образовательные услуги

оказываются в соответствии с Правилами оказания платных

Платные дополнительные образовательные услуги

оказываются в соответствии с Правилами оказания платных

платные образовательные услуги не могут быть оказаны вместо образовательной деятельности, финансовое

платные образовательные услуги не могут быть оказаны вместо образовательной деятельности, финансовое

Отказ заказчика от предлагаемых ему платных образовательных услуг не может быть

Отказ заказчика от предлагаемых ему платных образовательных услуг не может быть

Исполнитель обязан обеспечить заказчику оказание платных образовательных услуг в полном объеме

Исполнитель обязан обеспечить заказчику оказание платных образовательных услуг в полном объеме

Правилами закреплено, что увеличение стоимости платных образовательных услуг после заключения договора

Правилами закреплено, что увеличение стоимости платных образовательных услуг после заключения договора

Заключенный на оказание платных услуг договор не может содержать условия, которые

Заключенный на оказание платных услуг договор не может содержать условия, которые

Правилами установлено, что сведения, указанные в договоре, должны соответствовать информации, размещенной

Правилами установлено, что сведения, указанные в договоре, должны соответствовать информации, размещенной

При обнаружении недостатка платных образовательных услуг, в том числе оказания их не

При обнаружении недостатка платных образовательных услуг, в том числе оказания их не

Вместе с тем, новыми Правилами также предусмотрена возможность расторжения договора в

Вместе с тем, новыми Правилами также предусмотрена возможность расторжения договора в

3а неисполнение либо ненадлежащее исполнение обязательств по договору исполнитель и заказчик

3а неисполнение либо ненадлежащее исполнение обязательств по договору исполнитель и заказчик

00, оказывающее платные образовательные услуги, должно иметь следующие документы:

• лицензию на ведение

00, оказывающее платные образовательные услуги, должно иметь следующие документы:

• лицензию на ведение

В соответствии с п. 4 Положения о лицензировании образовательной деятельности, утвержденного

В соответствии с п. 4 Положения о лицензировании образовательной деятельности, утвержденного

Тарирование цемента

Тарирование цемента Санация предприятия путем его реструктуризации

Санация предприятия путем его реструктуризации Javne finansije L 11

Javne finansije L 11 Основные звенья государственных финансов, и их роль в финансовой системе РФ

Основные звенья государственных финансов, и их роль в финансовой системе РФ Пенсия по старости

Пенсия по старости Социальное страхование

Социальное страхование Программы малого и среднего предпринимательства на селе в Республике Татарстан

Программы малого и среднего предпринимательства на селе в Республике Татарстан Ренессанс и зарождение двойной бухгалтерии

Ренессанс и зарождение двойной бухгалтерии Финансовые инновации, финансовый инжиниринг. (Лекция 1)

Финансовые инновации, финансовый инжиниринг. (Лекция 1) Сущность страхования, как института финансовой защиты. Основные понятия и определения

Сущность страхования, как института финансовой защиты. Основные понятия и определения Разъяснения по контролям в протоколах приема при размещении планов закупок и планов-графиков в ЕИС

Разъяснения по контролям в протоколах приема при размещении планов закупок и планов-графиков в ЕИС Міжнародне портфельне інвестування

Міжнародне портфельне інвестування Развитие дискаунтеров на розничном рынке (зарубежная практика)

Развитие дискаунтеров на розничном рынке (зарубежная практика) Принцип классификации акций

Принцип классификации акций Управління формуванням фінансових ресурсів на підприємстві

Управління формуванням фінансових ресурсів на підприємстві Налог на прибыль

Налог на прибыль Бухгалтерские услуги для бизнеса. Патентная система

Бухгалтерские услуги для бизнеса. Патентная система Анализ ликвидности бухгалтерского баланса

Анализ ликвидности бухгалтерского баланса Договор страхования

Договор страхования Операции банка с платежными картами

Операции банка с платежными картами МФСО. Отчет о движении денежных средств

МФСО. Отчет о движении денежных средств Финансовая политика РФ, ее содержание

Финансовая политика РФ, ее содержание Личные вещи. Продукт по страхованию

Личные вещи. Продукт по страхованию Межбанковские расчеты РК и порядок их осуществления. (Тема 4)

Межбанковские расчеты РК и порядок их осуществления. (Тема 4) Сутність, будова та функції банківської системи. (Тема 1)

Сутність, будова та функції банківської системи. (Тема 1) Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Бюджет

Бюджет Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис

Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис