- Развитие дискаунтеров на розничном рынке (зарубежная практика)

Содержание

- 2. Дискаунтер (дискаунт, дисконтный магазин) на рынке продуктовой розницы — это магазин самообслуживания, предлагающий покупателям продукты питания

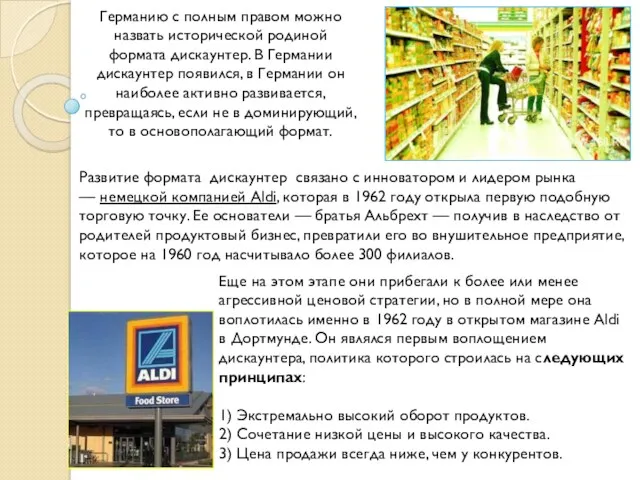

- 3. Еще на этом этапе они прибегали к более или менее агрессивной ценовой стратегии, но в полной

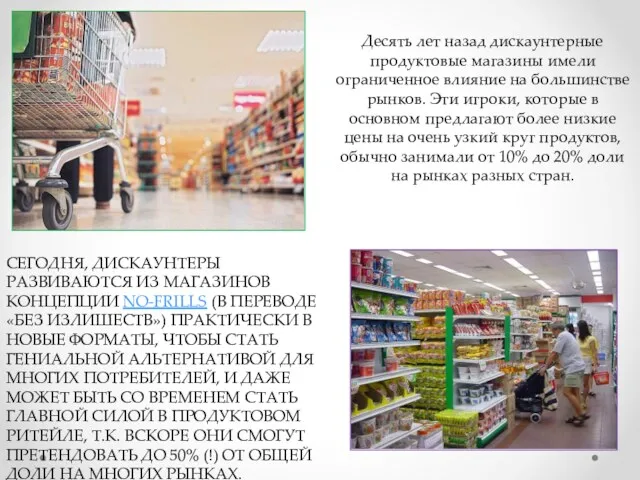

- 4. СЕГОДНЯ, ДИСКАУНТЕРЫ РАЗВИВАЮТСЯ ИЗ МАГАЗИНОВ КОНЦЕПЦИИ NO-FRILLS (В ПЕРЕВОДЕ «БЕЗ ИЗЛИШЕСТВ») ПРАКТИЧЕСКИ В НОВЫЕ ФОРМАТЫ, ЧТОБЫ

- 5. Дискаунтеры впервые начали набирать хорошую скорость и обороты в 1990-х годах, особенно в Германии, благодаря таким

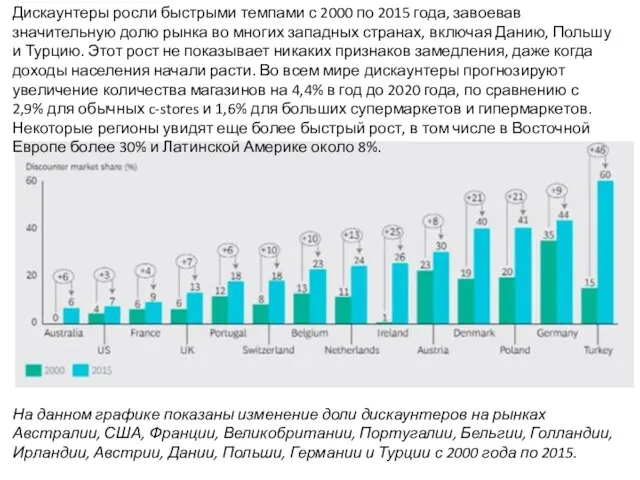

- 6. Дискаунтеры росли быстрыми темпами с 2000 по 2015 года, завоевав значительную долю рынка во многих западных

- 7. Наблюдается и демографический аспект экономического роста: миллениалы (т.е. родившиеся на стыке веков) предпочитают дискаунтеры, а не

- 8. Дискаунтеры всегда сосредоточены на СТМ продукции по более низким ценам, и они все больше и больше

- 9. Дискаунтеры тоже начали открывать более крупные магазины. Средний рост их площади составил 16% за последние десять

- 10. Самые известные имена в мире дискаунтеров — Aldi и Lidl. Однако есть и другие — такие

- 11. Aldi — это сеть магазинов в формате жёстких дискаунтеров (торговая наценка — порядка 12 %). Название

- 12. Кроме сети дискаунтеров LIDL компания Schwarz развивает сеть супер- и мини-гипермаркетов Kaufland – 750 магазинов в

- 13. В странах наблюдается рост дискаунтеров. Так в Великобритании мы наблюдаем рост числа дискаунтеров с 700 до

- 14. Схожий тренд мы наблюдаем и в другом конце Европы. На растущих рынках Восточной Европы, таких как

- 15. В России развитие дискаунтеров идет на фоне кризисной экономической ситуации, что наряду с другими факторами влияет

- 16. С точки зрения аналитиков, сегодня в регионах России созданы благоприятные условия для развития дискаунтного движения: ·

- 17. Большинство дисконтных продуктовых магазинов имеют в наследстве простоту и превосходное исполнение. Тем не менее, несмотря на

- 19. Скачать презентацию

Дискаунтер (дискаунт, дисконтный магазин) на рынке продуктовой розницы — это магазин самообслуживания,

Дискаунтер (дискаунт, дисконтный магазин) на рынке продуктовой розницы — это магазин самообслуживания,

Еще на этом этапе они прибегали к более или менее агрессивной

Еще на этом этапе они прибегали к более или менее агрессивной

СЕГОДНЯ, ДИСКАУНТЕРЫ РАЗВИВАЮТСЯ ИЗ МАГАЗИНОВ КОНЦЕПЦИИ NO-FRILLS (В ПЕРЕВОДЕ «БЕЗ ИЗЛИШЕСТВ») ПРАКТИЧЕСКИ В

СЕГОДНЯ, ДИСКАУНТЕРЫ РАЗВИВАЮТСЯ ИЗ МАГАЗИНОВ КОНЦЕПЦИИ NO-FRILLS (В ПЕРЕВОДЕ «БЕЗ ИЗЛИШЕСТВ») ПРАКТИЧЕСКИ В

Дискаунтеры впервые начали набирать хорошую скорость и обороты в 1990-х годах,

Дискаунтеры впервые начали набирать хорошую скорость и обороты в 1990-х годах,

Дискаунтеры росли быстрыми темпами с 2000 по 2015 года, завоевав значительную

Дискаунтеры росли быстрыми темпами с 2000 по 2015 года, завоевав значительную

Наблюдается и демографический аспект экономического роста: миллениалы (т.е. родившиеся на стыке

Наблюдается и демографический аспект экономического роста: миллениалы (т.е. родившиеся на стыке

Дискаунтеры всегда сосредоточены на СТМ продукции по более низким ценам, и

Дискаунтеры всегда сосредоточены на СТМ продукции по более низким ценам, и

Дискаунтеры тоже начали открывать более крупные магазины. Средний рост их площади

Дискаунтеры тоже начали открывать более крупные магазины. Средний рост их площади

Самые известные имена в мире дискаунтеров — Aldi и Lidl. Однако

Самые известные имена в мире дискаунтеров — Aldi и Lidl. Однако

Aldi — это сеть магазинов в формате жёстких дискаунтеров (торговая наценка

Aldi — это сеть магазинов в формате жёстких дискаунтеров (торговая наценка

Кроме сети дискаунтеров LIDL компания Schwarz развивает сеть супер- и мини-гипермаркетов

Кроме сети дискаунтеров LIDL компания Schwarz развивает сеть супер- и мини-гипермаркетов

В странах наблюдается рост дискаунтеров. Так в Великобритании мы наблюдаем рост

В странах наблюдается рост дискаунтеров. Так в Великобритании мы наблюдаем рост

Схожий тренд мы наблюдаем и в другом конце Европы. На растущих

Схожий тренд мы наблюдаем и в другом конце Европы. На растущих

В России развитие дискаунтеров идет на фоне кризисной экономической ситуации, что

В России развитие дискаунтеров идет на фоне кризисной экономической ситуации, что

С точки зрения аналитиков, сегодня в регионах России созданы благоприятные условия

С точки зрения аналитиков, сегодня в регионах России созданы благоприятные условия

Большинство дисконтных продуктовых магазинов имеют в наследстве простоту и превосходное исполнение.

Большинство дисконтных продуктовых магазинов имеют в наследстве простоту и превосходное исполнение.

Издержки производства и себестоимость продукции. Тема № 5

Издержки производства и себестоимость продукции. Тема № 5 Финансирования инновационных проектов

Финансирования инновационных проектов Бюджет для граждан. К закону Ивановской области Об областном бюджете на 2019 год и плановый период 2020 и 2021 годов

Бюджет для граждан. К закону Ивановской области Об областном бюджете на 2019 год и плановый период 2020 и 2021 годов Методика проведения налоговых проверок

Методика проведения налоговых проверок Основные средства

Основные средства Перспективы ecommerce и криптовалюты в РБ

Перспективы ecommerce и криптовалюты в РБ Аудиторская проверка

Аудиторская проверка Коммерческое предложение для туристов. Банк Русский Стандарт

Коммерческое предложение для туристов. Банк Русский Стандарт Антикризове управління у забезпеченні фінансової стійкості банківської системи

Антикризове управління у забезпеченні фінансової стійкості банківської системи Газпромбанк (Акционерное общество)

Газпромбанк (Акционерное общество) Проект краевого бюджета Красноярского края

Проект краевого бюджета Красноярского края Venture capital

Venture capital Денежно-кредитная политика

Денежно-кредитная политика Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой

Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой Управление денежными потоками

Управление денежными потоками Практика применения ФСБУ 5/2019 Запасы

Практика применения ФСБУ 5/2019 Запасы Ценообразование – процесс формирования цен на лекарственные средства

Ценообразование – процесс формирования цен на лекарственные средства Итоги деятельности ФНС России за 2019 год

Итоги деятельности ФНС России за 2019 год Основи оплати праці

Основи оплати праці Бухгалтерский учет труда и заработной платы

Бухгалтерский учет труда и заработной платы Кредитование субъектов фармацевтической деятельности. УЭФ - Л 15

Кредитование субъектов фармацевтической деятельности. УЭФ - Л 15 Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 Международная финансовая инфраструктура. Финансы

Международная финансовая инфраструктура. Финансы Сақтандыру компаниялары

Сақтандыру компаниялары Возврат день в день розница. Карта

Возврат день в день розница. Карта Оценка ликвидационной стоимости предприятия

Оценка ликвидационной стоимости предприятия Принципы и методы финансового учета

Принципы и методы финансового учета Аналіз фінансової стабільності та стійкості підприємства. Лекція 8

Аналіз фінансової стабільності та стійкості підприємства. Лекція 8