- Аналіз фінансової стабільності та стійкості підприємства. Лекція 8

Содержание

- 2. З метою відновлення поточної платоспроможності та фінансової стійкості, забезпечення фінансової рівноваги в довгостроковому періоді викорис-товують адекватний

- 3. Оперативний – це комплекс заходів, спрямованих на погашення короткострокових зобов’язань підприємства завдяки підвищенню питомої ваги найліквідніших

- 4. Тактичний механізм фінансової стабілізації – це система заходів, спрямованих на досягнення точки фінансової рівноваги в наступному

- 5. Стратегічний механізм фінансової стабілізації означає побудову стійкої моделі економічного зростання. При цьому до уваги приймається: коефіцієнт

- 6. Фінансова стабільність підприємства означає здатність забезпечувати стан фінансової рівноваги при збереженні належного ступеня стійкості, постійно зберігаючи

- 7. Фінансова стабільність оцінюється за допомогою таких характеристик: фінансова рівновага; ресурсна стійкість; потенційна стійкість; фінансова стійкість; стандартна

- 8. Фінансова рівновага – це збалансованість між обсягами формування та використання власних фінансових ресурсів. Вона забезпечується завдяки

- 9. Ресурсна стійкість – це збалансованість в структурі трудових, матеріальних та фінансових ресурсів.

- 10. Потенційна стійкість базується на оцінці можливостей нарощувати операційну, інвестиційну та фінансову діяльність і таким чином забезпечити

- 11. Фінансова стійкість аналізується шляхом оцінки стану фінансових ресурсів, раціональне витрачання яких забезпечується гарантією наявних власних коштів,

- 12. Фінансовий аналіз стійкості базується на внутрішніх і зовнішніх чинниках. Внутрішні регулюються самим підприємством. Зовнішні є результатом

- 13. Залежно від рівня важливості виокремлюють базові (І рівня), похідні (ІІ рівня) та деталізуючі (ІІІ рівня). До

- 14. Чинники ІІ рівня є похідними від І-го. Найважливішими серед них є: середній рівень доходів населення; демографічна

- 15. Чинники ІІІ рівня відносять до групи деталізуючих, у яку включають: рівень конкуренції; рівень інфляції; стратегію управління

- 16. Фінансова стійкість досліджується за допомогою абсолютних і відносних показників. Абсолютна фінансова стійкість оцінюється наявними власними обертовими

- 17. Суть цього показника полягає в тому, що він характеризує суму поточних активів, сформованих за рахунок власного

- 18. Фінансова стійкість оцінюється шляхом розрахунку таких коефіцієнтів: фінансової автономії; фінансової залежності; фінансового ризику; маневреності власного капіталу;

- 19. Коефіцієнт фінансової автономії (незалежності, концентрації власного капіталу): К авт.= Власний капітал/Усього джерел коштів=ряд.150/ряд 640.

- 20. Коефіцієнт фінансової залежності є зворотним по відношенню до коефіцієнта фінансової автономії К залеж. = Усього джерел

- 21. Коефіцієнт фінансового ризику: К ф.р. = Залучений капітал/ Власний капітал= Ряд. 430+480+620+630/Ряд. 380 Отриманий результат дає

- 22. Коефіцієнт маневреності власного капіталу дає відповідь на питання: яка частина власного обертового капіталу знаходиться в обертанні:

- 23. Коефіцієнт структури покриття довгострокових вкладень (покриття): К п.д.в.= Підсумок розд. ІІІ пасиву/Підсумок розд. І активу =

- 24. Коефіцієнт довгострокового залучення позикових коштів: К д.з.п.к. = Довгострокові зобов’язання/ Довгострокові зобовязання +Власний капітал = Ряд.480/Ряд.

- 25. Коефіцієнт фінансової незалежності капіталізованих джерел: К ф.н.к.д. = Власний капітал / Довгострокові зобов’язання + Власний капітал

- 26. При розрахунках коефіцієнтів фінансової стійкості використовують їх нормативні значення:

- 27. Виокремлюють чотири типи фінансової стійкості. Перший – абсолютно стійкий фінансовий стан за якого ∑ ЗВ де

- 28. Другий тип фінансової стійкості – нормальний. Коефіцієнт забезпеченості запасів і витрат (Кз.в.) джерелами засобів дорівнює 1.

- 29. Третій тип фінансової стійкості – нестійкий (передкризовий): де ДЗ т.в. – тимчасово вільні джерела засобів. При

- 30. Фінансовий аналіз передкризового стану здійснюється шляхом оцінювання допустимого рівня фінансової стійкості, яка досягається за умови коли

- 31. Четвертий тип фінансової стійкості – кризовий ∑ЗВ >∑ ВОК + КР т.м.ц.+ДЗ т.в., а значення коефіцієнта

- 32. В процесі аналізу розраховують запас фінансової стійкості. Такий аналіз називають маржинальним. При цьому в розрахунок приймають

- 33. Маржинальний дохід є сума постійних витрат плюс прибуток. Практичне проведення маржинального аналізу потребує дотримання певних умов,

- 34. Джерелом аналізу запасу фінансової стійкості є ф. №2, зокрема: виручка від реалізації за мінусом ПДВ і

- 35. Зазначена форма звітності використовується для розрахунку порогу рентабельності та запасу фінансової стійкості. Поріг рентабельності (ПР) розраховується

- 37. Скачать презентацию

Master class. La hipoteca

Master class. La hipoteca ФСБУ_5_Различная_оценка_запасов_в_БУ_и_НУ

ФСБУ_5_Различная_оценка_запасов_в_БУ_и_НУ Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО)

Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО) Меры поддержки малого и среднего бизнеса

Меры поддержки малого и среднего бизнеса Международный банк реконструкции и развития

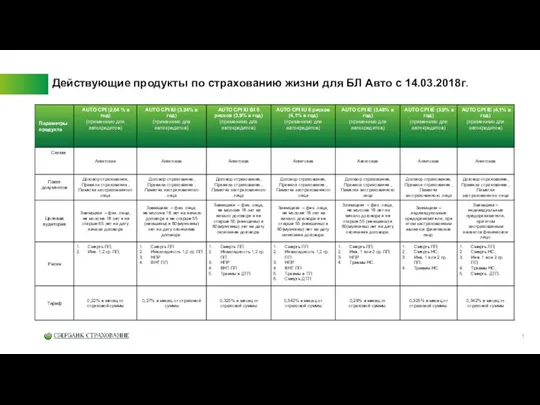

Международный банк реконструкции и развития Действующие продукты по страхованию жизни для БЛ Авто с 14.03.2018г

Действующие продукты по страхованию жизни для БЛ Авто с 14.03.2018г Понятие финансового результата

Понятие финансового результата Amanat сақтандыру компаниясы

Amanat сақтандыру компаниясы Контроллинг или реализация концепций финансового менеджмента

Контроллинг или реализация концепций финансового менеджмента Жемқорлық ғасыр - дерті

Жемқорлық ғасыр - дерті Специальные режимы налогообложения

Специальные режимы налогообложения Формування стратегії фінансової діяльності туристичних підприємств

Формування стратегії фінансової діяльності туристичних підприємств Порядок расчетов с работниками организации за неотработанное время на материалах организации

Порядок расчетов с работниками организации за неотработанное время на материалах организации Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов Бухгалтерский баланс

Бухгалтерский баланс Планирование инвестиционной деятельности предприятия

Планирование инвестиционной деятельности предприятия Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Orange Social Venture Prize Jordan

Orange Social Venture Prize Jordan Оценка стоимости компании для целей прогнозирования

Оценка стоимости компании для целей прогнозирования Форми страхування

Форми страхування Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Годовой отчет, учетная политика, налоги-2016/17. Практика и перспективы применения новых норм

Годовой отчет, учетная политика, налоги-2016/17. Практика и перспективы применения новых норм Кредитование аптечных организаций и их безналичные расчеты

Кредитование аптечных организаций и их безналичные расчеты Опционы и ценообразование опционов

Опционы и ценообразование опционов Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Безналичные деньги

Безналичные деньги Формирование банковской системы США

Формирование банковской системы США Кредитование физических лиц в коммерческом банке

Кредитование физических лиц в коммерческом банке