- Безналичные деньги

Содержание

- 2. Данные с сайта ЦБ РФ (cbr.ru)

- 3. Данные с сайта ЦБ РФ (cbr.ru)

- 4. Данные с сайта ЦБ РФ (cbr.ru)

- 5. Данные с сайта ЦБ РФ (cbr.ru)

- 6. Данные с сайта ЦБ РФ (cbr.ru)

- 7. Данные с сайта ЦБ РФ (cbr.ru)

- 8. Данные с сайта ЦБ РФ (cbr.ru)

- 9. Формы безналичных расчетов расчеты с помощью платежных поручений; расчеты посредством аккредитива; расчеты посредством инкассовых поручений или

- 10. Платежное поручение Платежное поручение — это форма безналичных расчетов, при которой вкладчик счета (плательщик) дает распоряжение

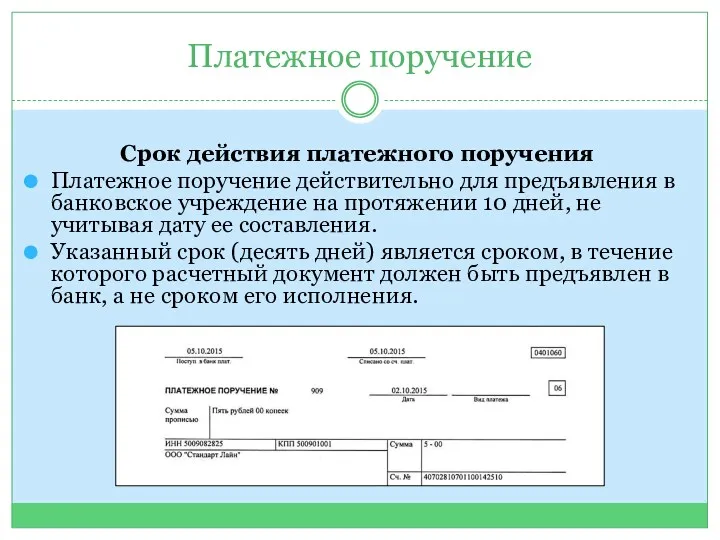

- 11. Платежное поручение Срок действия платежного поручения Платежное поручение действительно для предъявления в банковское учреждение на протяжении

- 12. Платежное поручение Расчеты с использованием платежных поручений Сначала покупатель - плательщик денежных средств предоставляет в свой

- 13. Платежное поручение Формы платежного поручения Платежные поручения могут быть оформлены в бумажном виде или в электронном

- 14. Аккредитив Аккредитив – обязательство банка, предоставляемое по просьбе клиента, заплатить третьему лицу при предоставлении получателем платежа

- 15. Аккредитив Расчеты с использованием аккредитива проводятся следующим образом: Покупатель открывает в своем банке аккредитив и переводит

- 16. Аккредитив Внутрироссийские аккредитивы можно классифицировать на следующие группы: - отзывные и безотзывные; - подтвержденные и неподтвержденные;

- 17. Аккредитив Подтвержденный аккредитив – такой, по которому иной банк в дополнение к обязательству банка-эмитента берет на

- 18. Аккредитив Безотзывный аккредитив не отзывается и не изменяется ни одной из сторон (включая банк) без предварительного

- 19. Аккредитив Покрытый (депонированный) - аккредитив, сумма которого в полном объеме переводится на счет покрытия в банке

- 20. Инкассо Инкассо – способ расчетов между двумя сторонами, при котором не сам поставщик, а его банк

- 21. Чековая книжка Чековая книжка – сброшюрованные бланки чеков, обычно 25 или 50 штук. Выдается банком организации

- 22. Чековая книжка Чек состоит из двух частей: самого чека, который передается в банк, и корешка, остающегося

- 23. Банковская карта Банковская карта — инструмент, дающий возможность доступа к своему личному счету в банке. Такой

- 24. Банковская карта Расчеты пластиковыми карточками предполагают наличие определенной системы, в состав которой входят банки и иные

- 25. Банковская карта Банковские карты используются для безналичных платежей, в том числе и через Интернет, а также

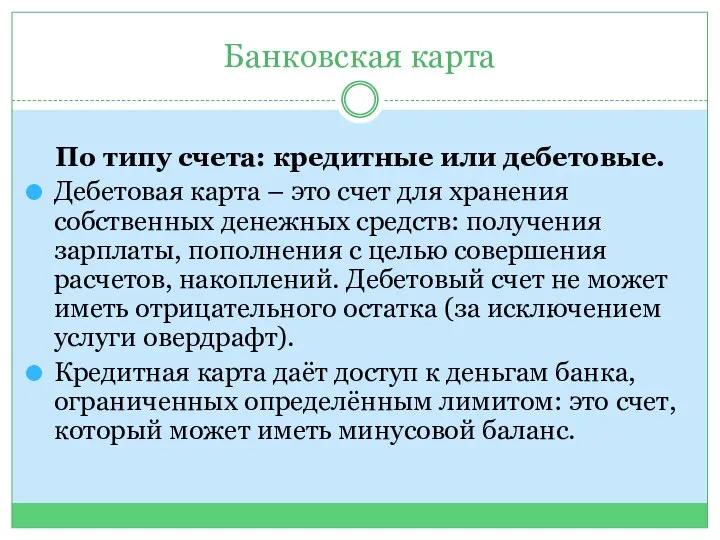

- 26. Банковская карта По типу счета: кредитные или дебетовые. По наименованию платежной системы: Виза, Мастеркард (Маэстро), МИР

- 27. Банковская карта По типу счета: кредитные или дебетовые. Дебетовая карта – это счет для хранения собственных

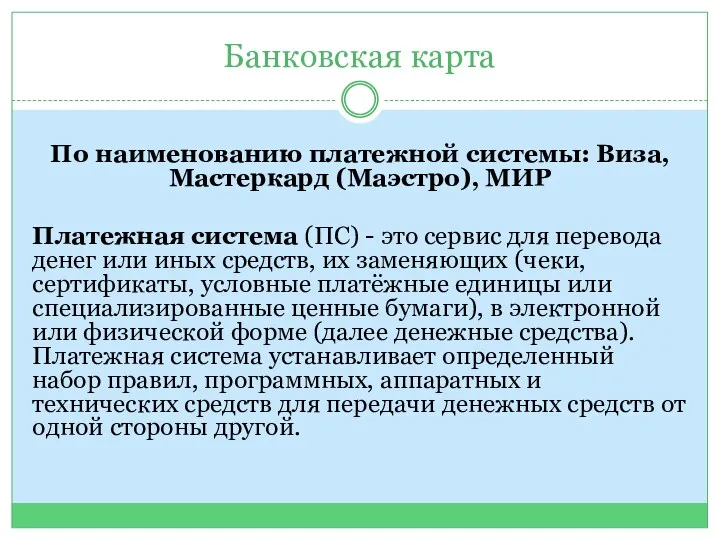

- 28. Банковская карта По наименованию платежной системы: Виза, Мастеркард (Маэстро), МИР Платежная система (ПС) - это сервис

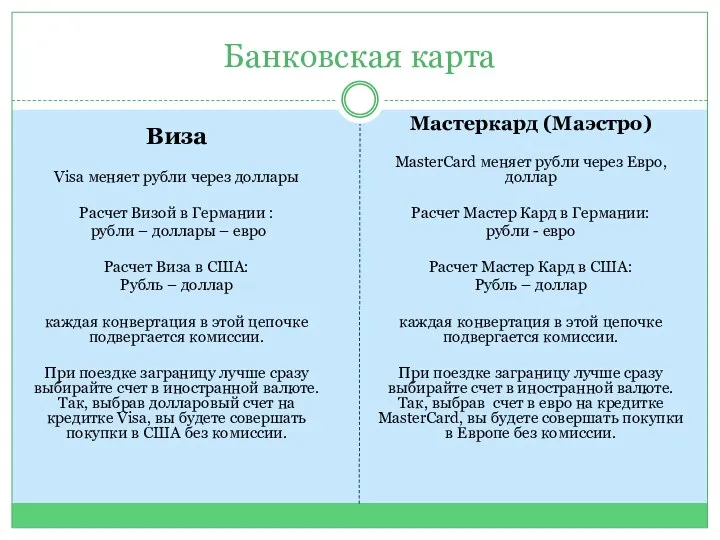

- 29. Банковская карта Виза Visa меняет рубли через доллары Расчет Визой в Германии : рубли – доллары

- 30. Банковская карта Платежная система МИР: Система МИР или НПСК (Национальная система платежных карт) с 1 апреля

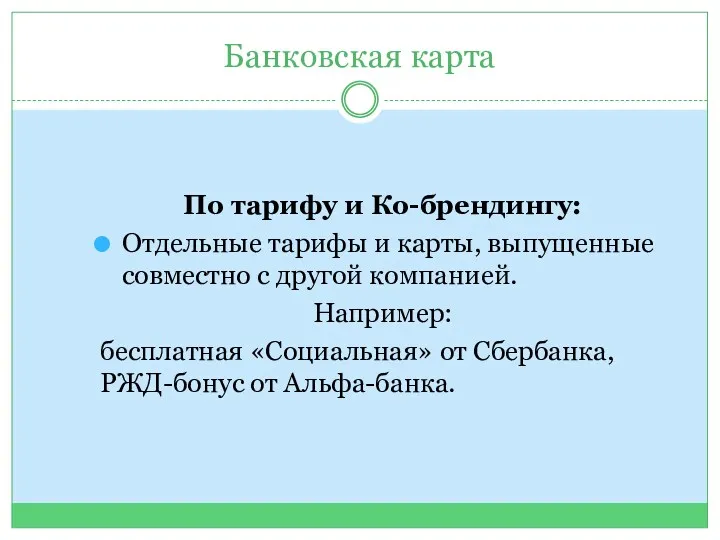

- 31. Банковская карта По тарифу и Ко-брендингу: Отдельные тарифы и карты, выпущенные совместно с другой компанией. Например:

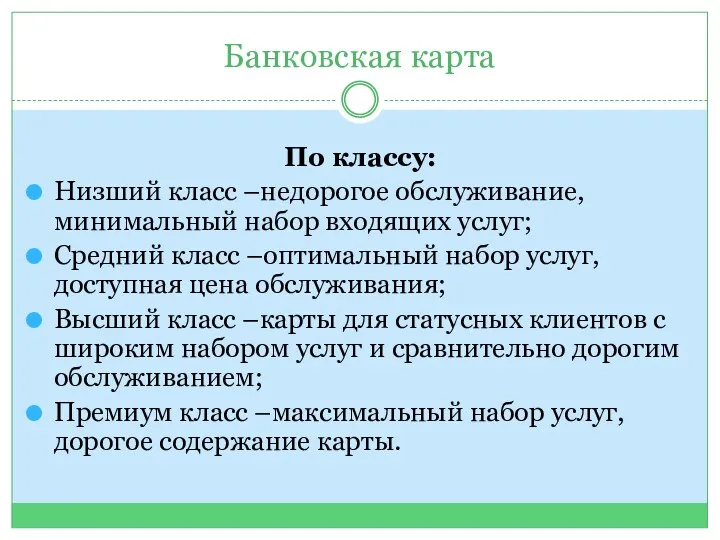

- 32. Банковская карта По классу: Низший класс –недорогое обслуживание, минимальный набор входящих услуг; Средний класс –оптимальный набор

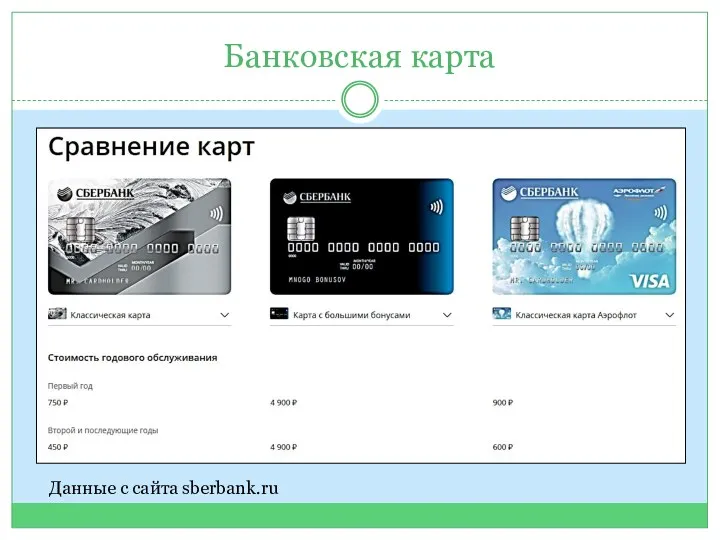

- 33. Банковская карта Данные с сайта sberbank.ru

- 34. Банковская карта Данные с сайта sberbank.ru

- 35. Банковская карта Данные с сайта sberbank.ru

- 36. Банковская карта По типу защиты и содержания информации: Данные клиента записываются на встроенный чип. Данные клиента

- 37. Банковская карта По персонализации: Именные: на карте имя и фамилия в латинской транскрипции Безымянные: карты с

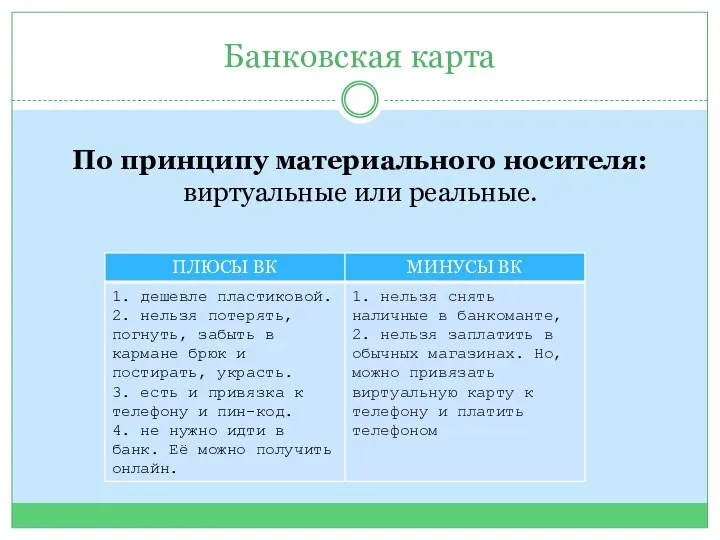

- 38. Банковская карта По принципу материального носителя: виртуальные или реальные.

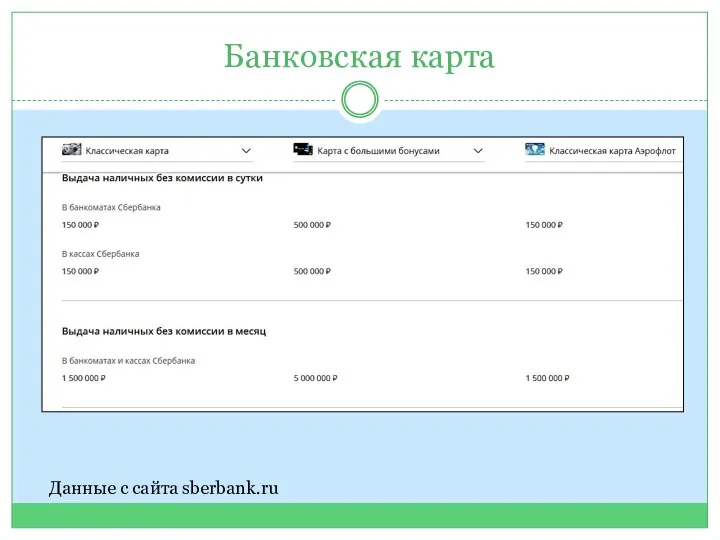

- 39. Банковская карта Данные с сайта sberbank.ru

- 40. Электронные деньги К электронным деньгам относятся электронные кошельки и предоплаченные платежные карты. Электронные денежные средства (Закон

- 42. Скачать презентацию

Данные с сайта ЦБ РФ (cbr.ru)

Данные с сайта ЦБ РФ (cbr.ru)

Данные с сайта ЦБ РФ (cbr.ru)

Данные с сайта ЦБ РФ (cbr.ru)

Данные с сайта ЦБ РФ (cbr.ru)

Данные с сайта ЦБ РФ (cbr.ru)

Данные с сайта ЦБ РФ (cbr.ru)

Данные с сайта ЦБ РФ (cbr.ru)

Данные с сайта ЦБ РФ (cbr.ru)

Данные с сайта ЦБ РФ (cbr.ru)

Данные с сайта ЦБ РФ (cbr.ru)

Данные с сайта ЦБ РФ (cbr.ru)

Данные с сайта ЦБ РФ (cbr.ru)

Данные с сайта ЦБ РФ (cbr.ru)

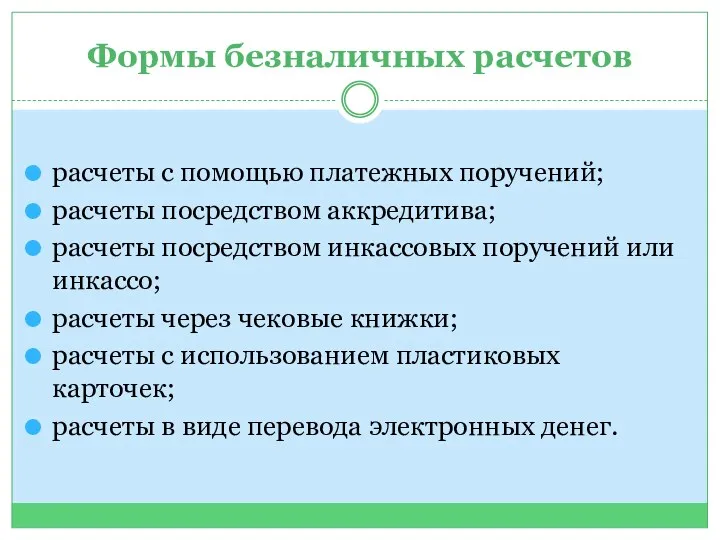

Формы безналичных расчетов

расчеты с помощью платежных поручений;

расчеты посредством аккредитива;

расчеты

Формы безналичных расчетов

расчеты с помощью платежных поручений;

расчеты посредством аккредитива;

расчеты

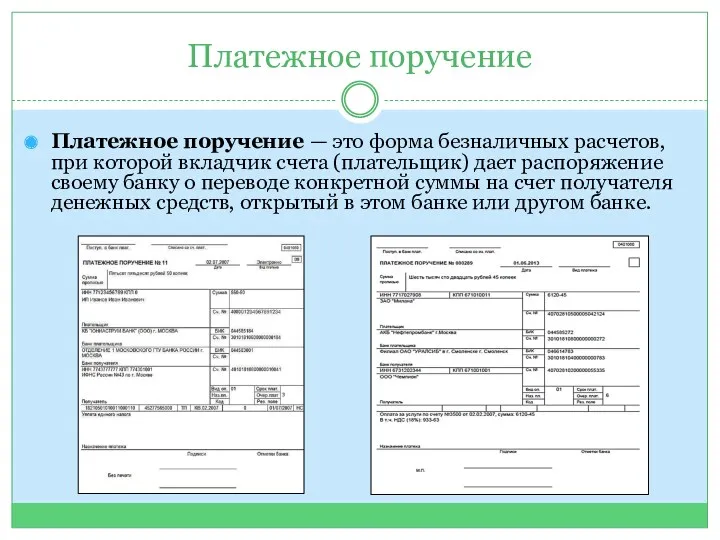

Платежное поручение

Платежное поручение — это форма безналичных расчетов, при которой вкладчик счета (плательщик) дает

Платежное поручение

Платежное поручение — это форма безналичных расчетов, при которой вкладчик счета (плательщик) дает

Платежное поручение

Срок действия платежного поручения

Платежное поручение действительно для предъявления в

Платежное поручение

Срок действия платежного поручения

Платежное поручение действительно для предъявления в

Платежное поручение

Расчеты с использованием платежных поручений

Сначала покупатель - плательщик денежных

Платежное поручение

Расчеты с использованием платежных поручений

Сначала покупатель - плательщик денежных

Платежное поручение

Формы платежного поручения

Платежные поручения могут быть оформлены в бумажном

Платежное поручение

Формы платежного поручения

Платежные поручения могут быть оформлены в бумажном

Аккредитив

Аккредитив – обязательство банка, предоставляемое по просьбе клиента, заплатить третьему лицу при

Аккредитив

Аккредитив – обязательство банка, предоставляемое по просьбе клиента, заплатить третьему лицу при

Аккредитив

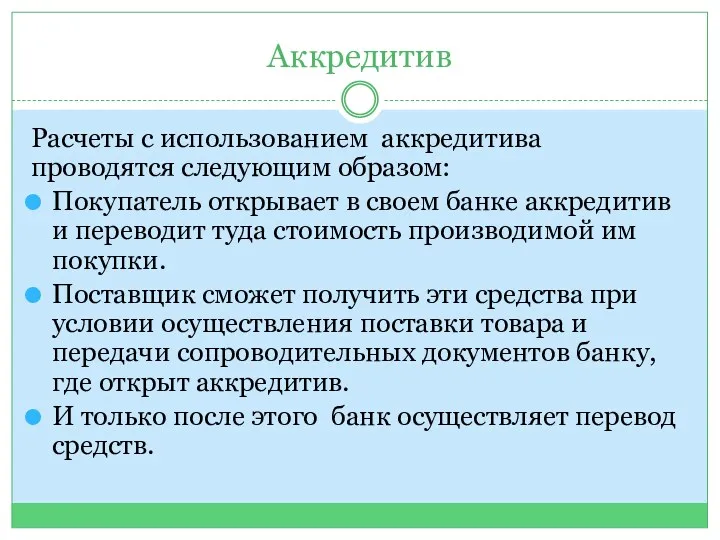

Расчеты с использованием аккредитива проводятся следующим образом:

Покупатель открывает в своем банке

Аккредитив

Расчеты с использованием аккредитива проводятся следующим образом:

Покупатель открывает в своем банке

Аккредитив

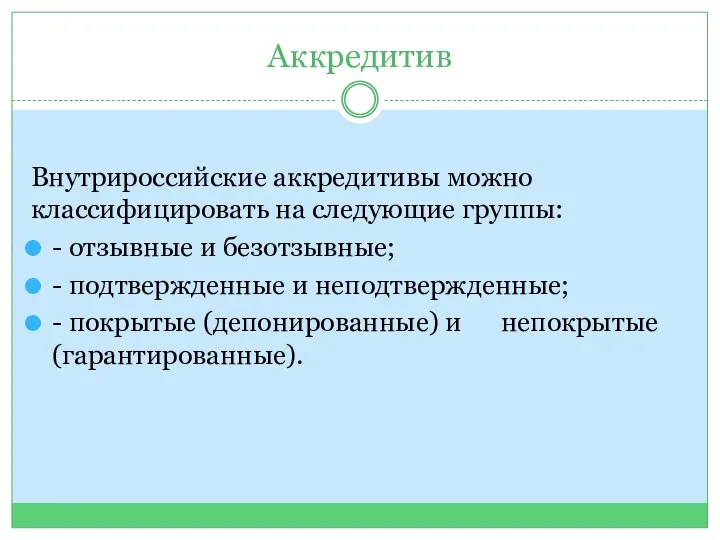

Внутрироссийские аккредитивы можно классифицировать на следующие группы:

- отзывные и безотзывные;

- подтвержденные

Аккредитив

Внутрироссийские аккредитивы можно классифицировать на следующие группы:

- отзывные и безотзывные;

- подтвержденные

Аккредитив

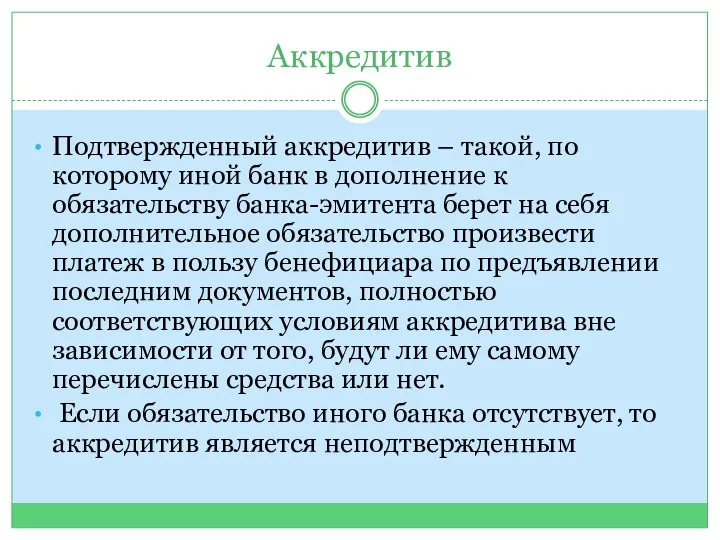

Подтвержденный аккредитив – такой, по которому иной банк в дополнение к

Аккредитив

Подтвержденный аккредитив – такой, по которому иной банк в дополнение к

Аккредитив

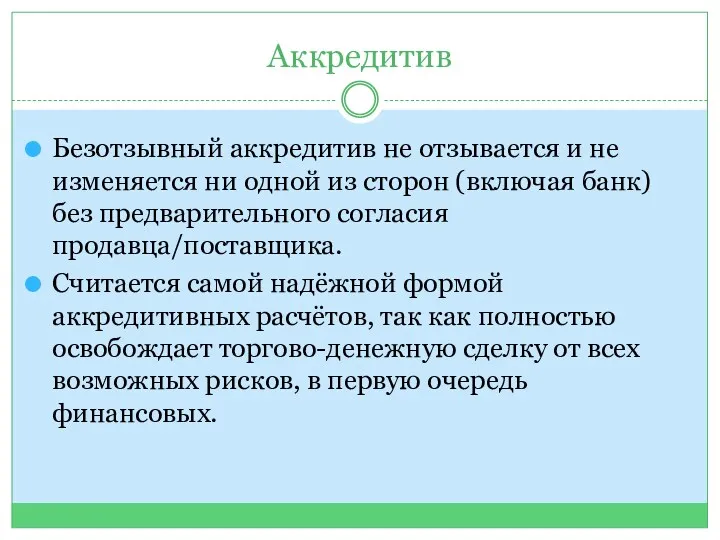

Безотзывный аккредитив не отзывается и не изменяется ни одной из сторон

Аккредитив

Безотзывный аккредитив не отзывается и не изменяется ни одной из сторон

Аккредитив

Покрытый (депонированный) - аккредитив, сумма которого в полном объеме переводится на

Аккредитив

Покрытый (депонированный) - аккредитив, сумма которого в полном объеме переводится на

Инкассо

Инкассо – способ расчетов между двумя сторонами, при котором не сам поставщик,

Инкассо

Инкассо – способ расчетов между двумя сторонами, при котором не сам поставщик,

Чековая книжка

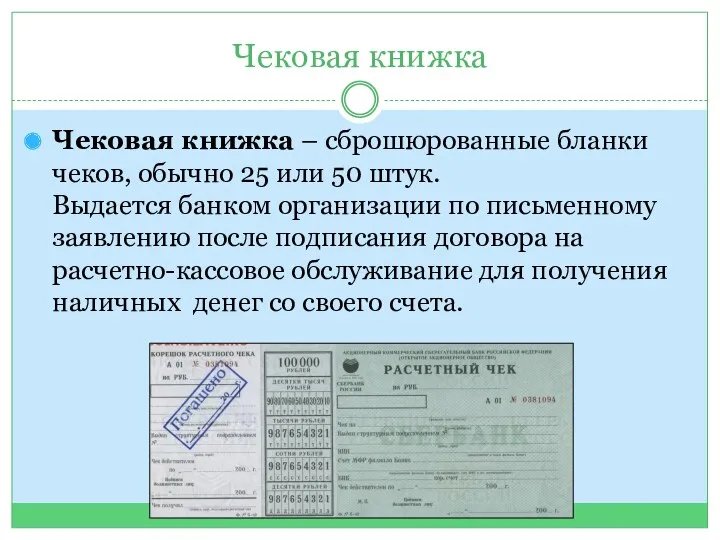

Чековая книжка – сброшюрованные бланки чеков, обычно 25 или 50 штук.

Чековая книжка

Чековая книжка – сброшюрованные бланки чеков, обычно 25 или 50 штук.

Чековая книжка

Чек состоит из двух частей: самого чека, который передается в

Чековая книжка

Чек состоит из двух частей: самого чека, который передается в

Банковская карта

Банковская карта — инструмент, дающий возможность доступа к своему личному счету

Банковская карта

Банковская карта — инструмент, дающий возможность доступа к своему личному счету

Банковская карта

Расчеты пластиковыми карточками предполагают наличие определенной системы, в состав которой

Банковская карта

Расчеты пластиковыми карточками предполагают наличие определенной системы, в состав которой

Банковская карта

Банковские карты используются для безналичных платежей, в том числе и

Банковская карта

Банковские карты используются для безналичных платежей, в том числе и

Банковская карта

По типу счета: кредитные или дебетовые.

По наименованию платежной системы: Виза,

Банковская карта

По типу счета: кредитные или дебетовые.

По наименованию платежной системы: Виза,

Банковская карта

По типу счета: кредитные или дебетовые.

Дебетовая карта – это счет

Банковская карта

По типу счета: кредитные или дебетовые.

Дебетовая карта – это счет

Банковская карта

По наименованию платежной системы: Виза, Мастеркард (Маэстро), МИР

Платежная система (ПС) - это

Банковская карта

По наименованию платежной системы: Виза, Мастеркард (Маэстро), МИР

Платежная система (ПС) - это

Банковская карта

Виза

Visa меняет рубли через доллары

Расчет Визой в Германии :

рубли

Банковская карта

Виза

Visa меняет рубли через доллары

Расчет Визой в Германии :

рубли

Банковская карта

Платежная система МИР:

Система МИР или НПСК (Национальная система платежных карт)

Банковская карта

Платежная система МИР:

Система МИР или НПСК (Национальная система платежных карт)

Банковская карта

По тарифу и Ко-брендингу:

Отдельные тарифы и карты, выпущенные совместно

Банковская карта

По тарифу и Ко-брендингу:

Отдельные тарифы и карты, выпущенные совместно

Банковская карта

По классу:

Низший класс –недорогое обслуживание, минимальный набор входящих услуг;

Средний

Банковская карта

По классу:

Низший класс –недорогое обслуживание, минимальный набор входящих услуг;

Средний

Банковская карта

Данные с сайта sberbank.ru

Банковская карта

Данные с сайта sberbank.ru

Банковская карта

Данные с сайта sberbank.ru

Банковская карта

Данные с сайта sberbank.ru

Банковская карта

Данные с сайта sberbank.ru

Банковская карта

Данные с сайта sberbank.ru

Банковская карта

По типу защиты и содержания информации:

Данные клиента записываются на

Банковская карта

По типу защиты и содержания информации:

Данные клиента записываются на

Банковская карта

По персонализации:

Именные: на карте имя и фамилия в

Банковская карта

По персонализации:

Именные: на карте имя и фамилия в

Банковская карта

По принципу материального носителя: виртуальные или реальные.

Банковская карта

По принципу материального носителя: виртуальные или реальные.

Банковская карта

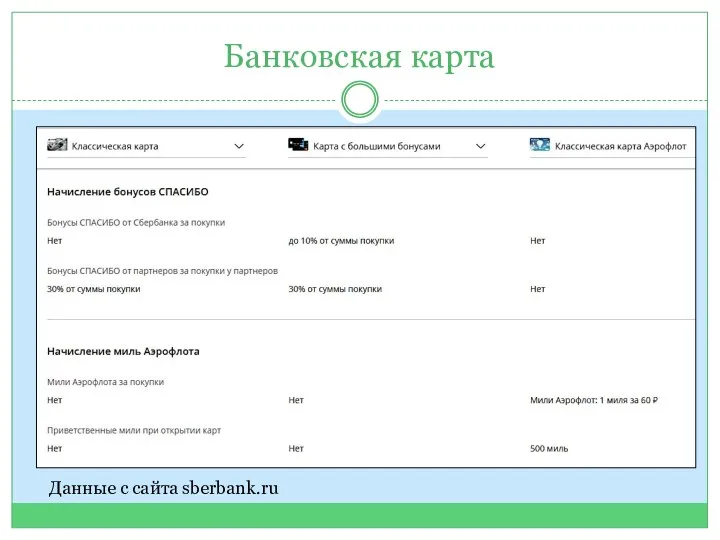

Данные с сайта sberbank.ru

Банковская карта

Данные с сайта sberbank.ru

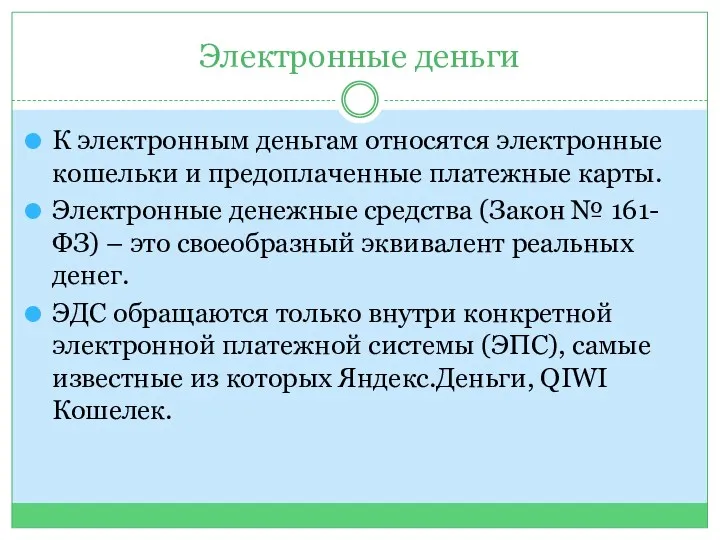

Электронные деньги

К электронным деньгам относятся электронные кошельки и предоплаченные платежные карты.

Электронные

Электронные деньги

К электронным деньгам относятся электронные кошельки и предоплаченные платежные карты.

Электронные

Аналіз ділової активності підприємства. Лекція 10

Аналіз ділової активності підприємства. Лекція 10 Оформление рефератов. Корпоративные финансы

Оформление рефератов. Корпоративные финансы Финансовые инновации. Краудинвестинг и налоговые гавани

Финансовые инновации. Краудинвестинг и налоговые гавани Організація бухгалтерського обліку

Організація бухгалтерського обліку Міжнародні валютно - фінансові організації

Міжнародні валютно - фінансові організації Бюджетная система государства, основы ее построения

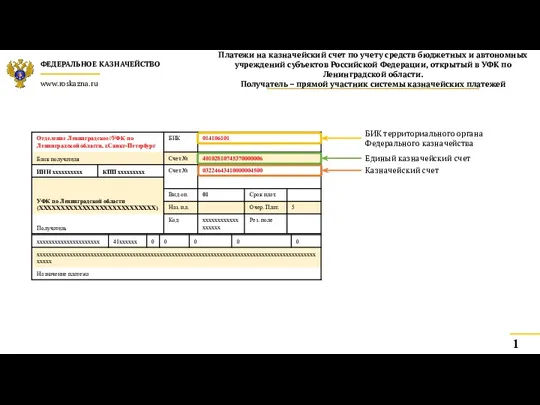

Бюджетная система государства, основы ее построения Пример заполнения распоряжения. Платежи на казначейский счет

Пример заполнения распоряжения. Платежи на казначейский счет Money matters

Money matters Сучасний інструментарій аналізу банку

Сучасний інструментарій аналізу банку Виды и формы денег

Виды и формы денег Организация бухгалтерского финансового учета

Организация бухгалтерского финансового учета Как открыть счет в Криптобанке с доходностью до 400% за 182 дня

Как открыть счет в Криптобанке с доходностью до 400% за 182 дня Кредитные каникулы 2020. Межрегиональный проект онлайн обучений #онлайнУнивер24

Кредитные каникулы 2020. Межрегиональный проект онлайн обучений #онлайнУнивер24 Банковская система и кредитно-денежная политика. Лекция 4

Банковская система и кредитно-денежная политика. Лекция 4 Genumm

Genumm Предложения первичной профсоюзной организации по распределению и использованию средств стипендиального фонда

Предложения первичной профсоюзной организации по распределению и использованию средств стипендиального фонда Прогнозирование возможного банкротства

Прогнозирование возможного банкротства Учёт целевого финансирования и поступлений

Учёт целевого финансирования и поступлений Налоги, уплачиваемые гражданами

Налоги, уплачиваемые гражданами Монетарная политика (4,5). Тема 5

Монетарная политика (4,5). Тема 5 IPO (Initial Public Offering)

IPO (Initial Public Offering) Бюджет для граждан. Бюджетная система Российской Федерации

Бюджет для граждан. Бюджетная система Российской Федерации НДФЛ. Эксперимент Единый налоговый платеж

НДФЛ. Эксперимент Единый налоговый платеж Понятие финансов

Понятие финансов Прямая поставка коммунальных ресурсов

Прямая поставка коммунальных ресурсов Особенности учета расчетов с подотчетными лицами и оформления первичных документов для отражения в бухгалтерском учете

Особенности учета расчетов с подотчетными лицами и оформления первичных документов для отражения в бухгалтерском учете Финансовая политика и финансовый механизм

Финансовая политика и финансовый механизм Классификация и содержание инвестиционных и инновационных рисков

Классификация и содержание инвестиционных и инновационных рисков