- Організація бухгалтерського обліку

Содержание

- 2. ТЕМА 1. Принципи організації бухгалтерського обліку на підприємстві План 1.1. Бухгалтерський облік у системі управління господарством:

- 3. 1.1. БУХГАЛТЕРСЬКИЙ ОБЛІК, КОНТРОЛЬ ТА АНАЛІЗ У СИСТЕМІ УПРАВЛІННЯ ГОСПОДАРСТВОМ Бухгалтерський облік, контроль і аналіз: як

- 4. Користувачі бухгалтерської інформації : 1. Адміністрація (власники, співвласники, рада директорів, управлінський апарат підприємства, менеджери, керівники підрозділів,

- 5. у системі управління бухгалтерський облік, контроль та аналіз характеризуються З ОДНОГО БОКУ, ЯК ВИДИ ДІЯЛЬНОСТІ А

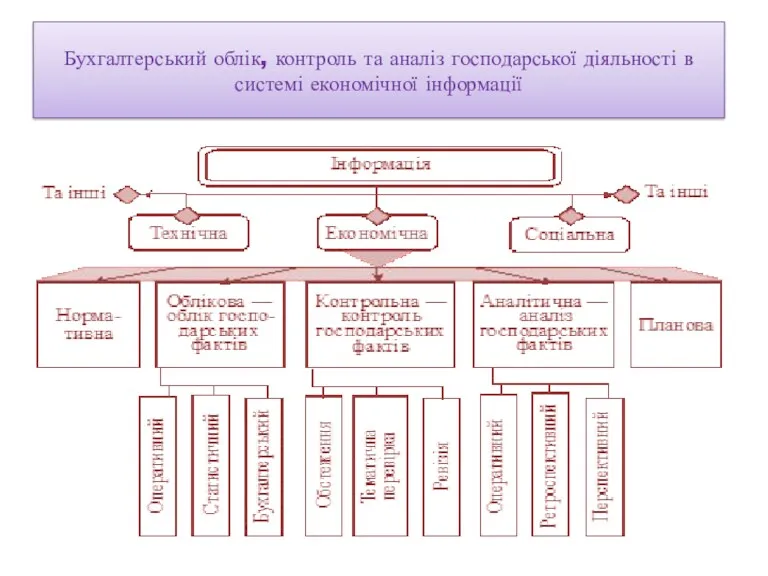

- 6. Бухгалтерський облік, контроль та аналіз господарської діяльності в системі економічної інформації

- 7. 1.2. Сутність, зміст та завдання організації бухгалтерського обліку в тлумаченні терміну "організація" існують суттєві відмінності у

- 8. Організація бухгалтерського обліку - це сукупність заходів власника (керівника) підприємства, які мають цілеспрямований характер щодо створення,

- 9. Завдання організації бухгалтерського обліку визначаються, виходячи із завдань бухгалтерського обліку і передбачають: => вибір методики ведення

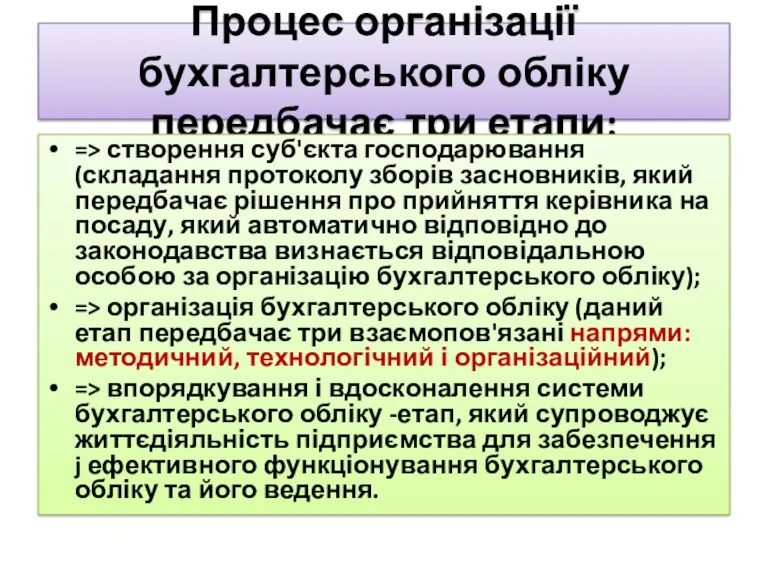

- 10. Процес організації бухгалтерського обліку передбачає три етапи: => створення суб'єкта господарювання (складання протоколу зборів засновників, який

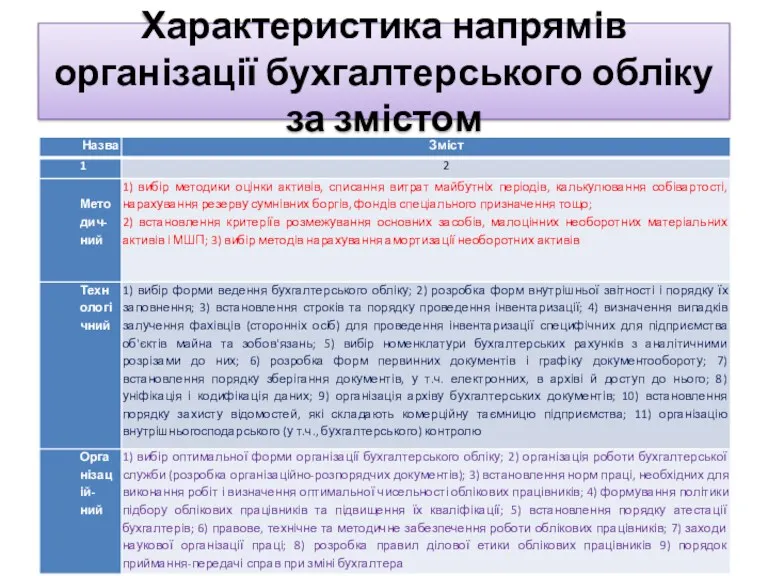

- 11. Характеристика напрямів організації бухгалтерського обліку за змістом

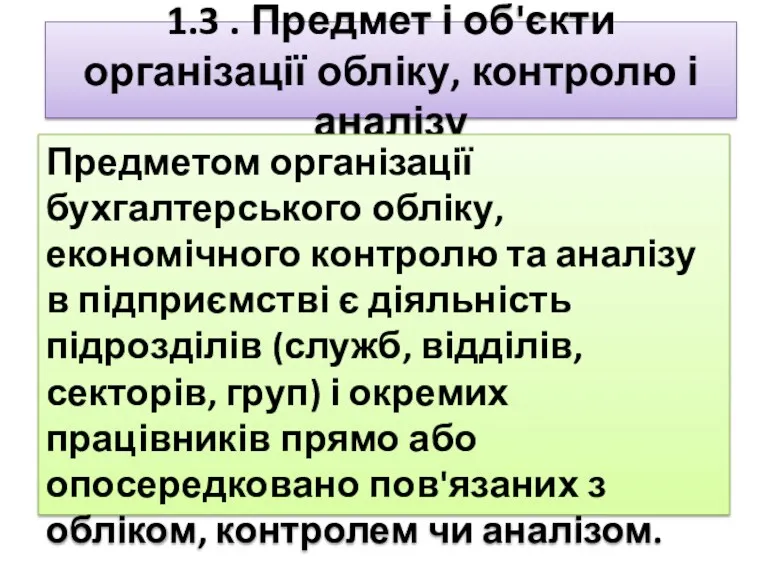

- 12. 1.3 . Предмет і об'єкти організації обліку, контролю і аналізу Предметом організації бухгалтерського обліку, економічного контролю

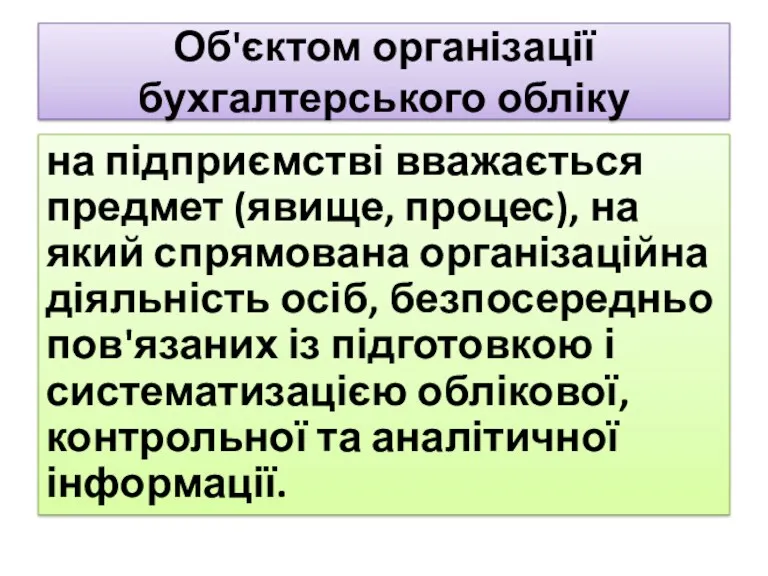

- 13. Об'єктом організації бухгалтерського обліку на підприємстві вважається предмет (явище, процес), на який спрямована організаційна діяльність осіб,

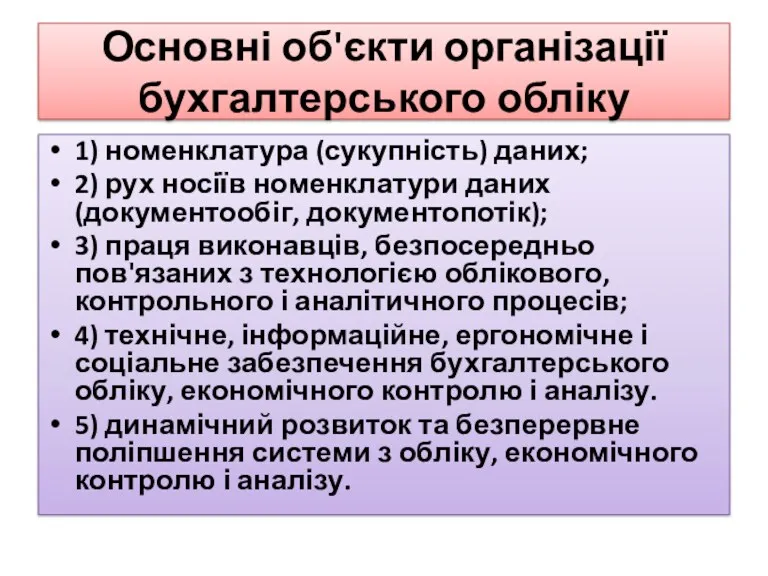

- 14. Основні об'єкти організації бухгалтерського обліку 1) номенклатура (сукупність) даних; 2) рух носіїв номенклатури даних (документообіг, документопотік);

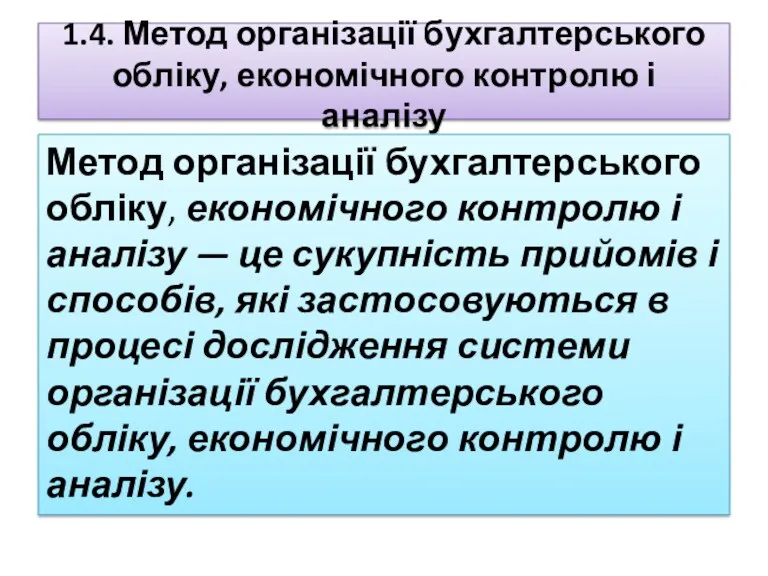

- 15. 1.4. Метод організації бухгалтерського обліку, економічного контролю і аналізу Метод організації бухгалтерського обліку, економічного контролю і

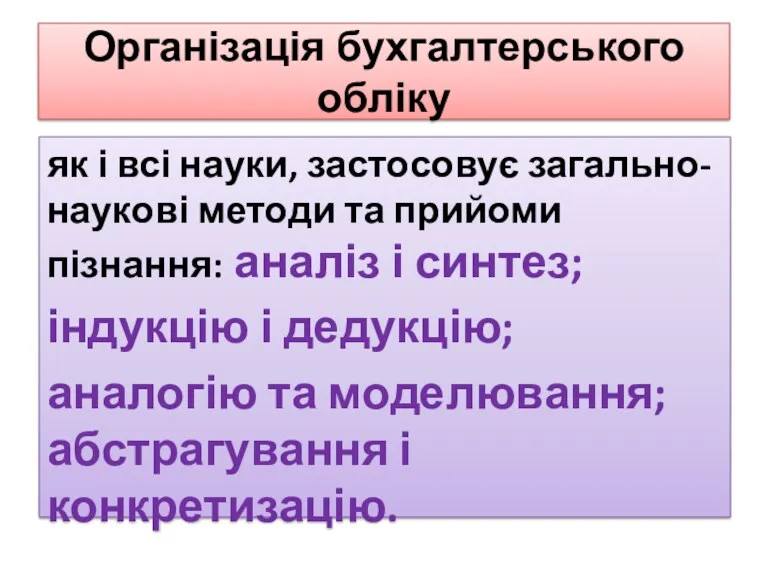

- 16. Організація бухгалтерського обліку як і всі науки, застосовує загально-наукові методи та прийоми пізнання: аналіз і синтез;

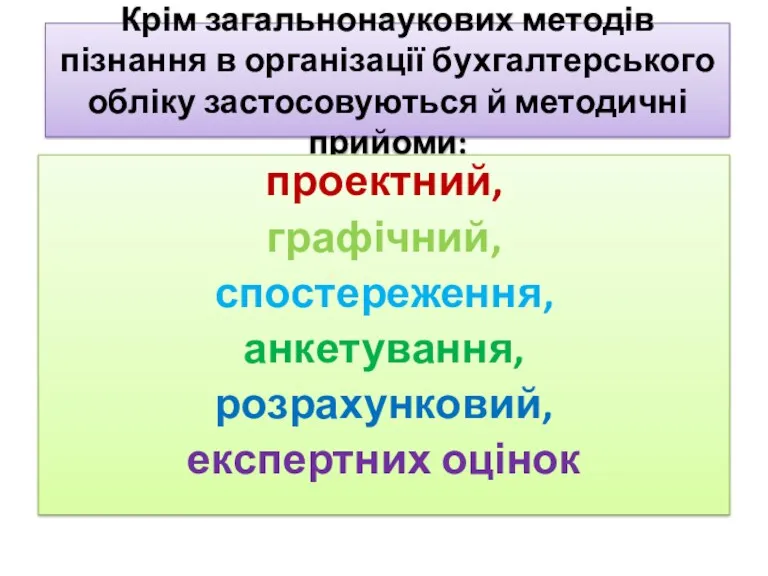

- 17. Крім загальнонаукових методів пізнання в організації бухгалтерського обліку застосовуються й методичні прийоми: проектний, графічний, спостереження, анкетування,

- 18. Проектний прийом- метод проектування, є первісним, коли йдеться про побудову організації бухгалтерського обліку, оскільки він становить

- 19. Графічний прийом є чи не найпоширенішим стосовно організації бухгалтерського обліку. Сутність його полягає в поданні залежностей

- 20. Спостереження- це сприйняття досліджуваних дій, засобів чи процесів з метою їх пізнання і визначення їхнього змістовного

- 21. Анкетування доповнює спостереження і полягає у вивченні громадської думки з приводу предмета дослідження за допомогою спеціально

- 22. Розрахунковий прийом застосовується у бухгалтерському обліку, як і в багатьох інших науках, полягає в обробці кількісних

- 23. Експертне оцінювання полягає у виборі оптимального варіанта управлінського рішення здійсненням експертних досліджень. Коли йдеться про організацію

- 24. 1.5. Принципи організації бухгалтерського обліку, контролю та аналізу Основні принципи організації управлінських робіт: єдиноначальність і колегіальність,

- 25. Принцип цілісності передбачає розгляд системи як об’єкта, як єдності, якість котрої не зводиться до властивості будь-якої

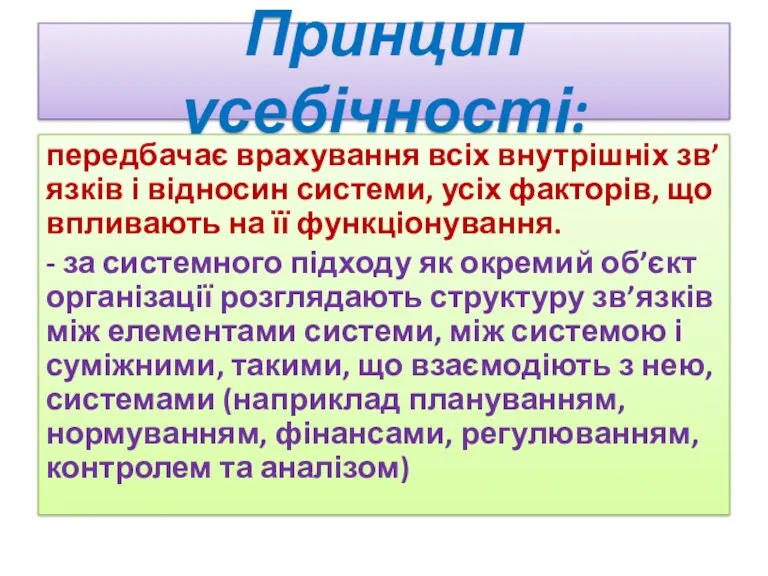

- 26. Принцип усебічності: передбачає врахування всіх внутрішніх зв’язків і відносин системи, усіх факторів, що впливають на її

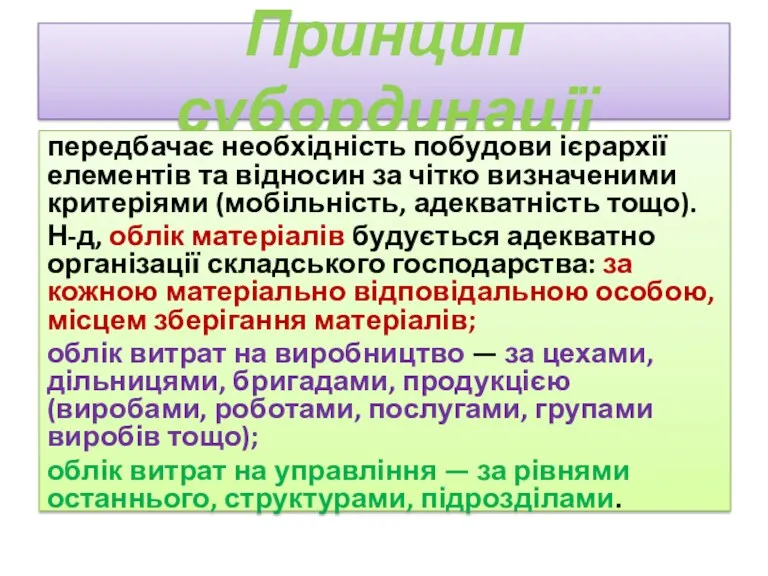

- 27. Принцип субординації передбачає необхідність побудови ієрархії елементів та відносин за чітко визначеними критеріями (мобільність, адекватність тощо).

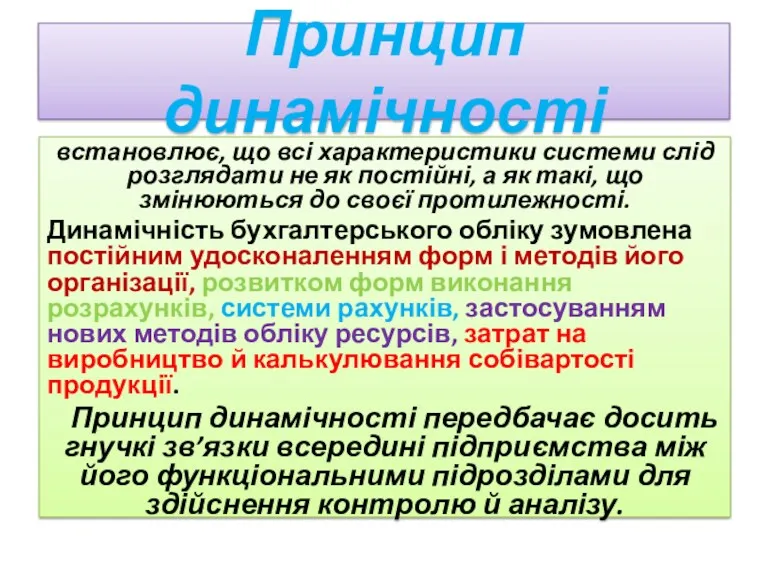

- 28. Принцип динамічності встановлює, що всі характеристики системи слід розглядати не як постійні, а як такі, що

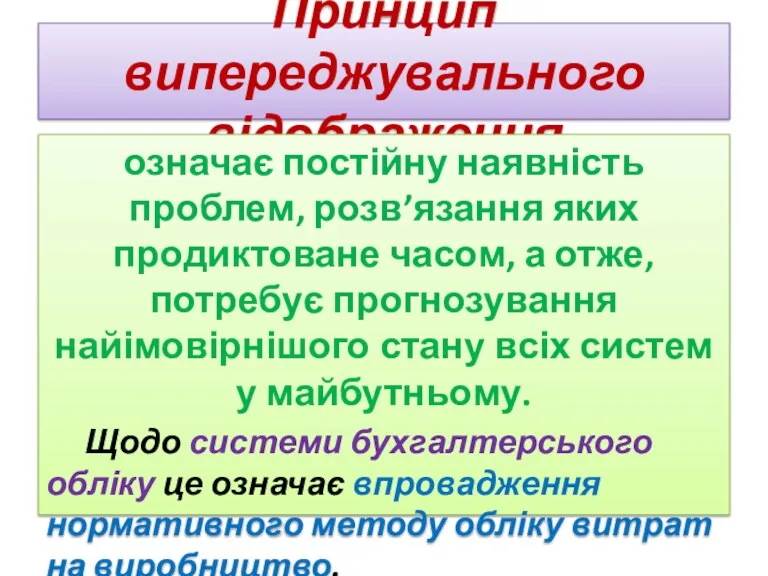

- 29. Принцип випереджувального відображення означає постійну наявність проблем, розв’язання яких продиктоване часом, а отже, потребує прогнозування найімовірнішого

- 30. Принцип системотвірних відносин потребує визначення саме тих зв’язків між частинами (елементами) системи, які забезпечують її цілісність,

- 31. Організація як спосіб упорядкування потребує додержання крім названих, і таких принципів, як адаптивність, паралелізм, ритмічність, безперервність,

- 32. Адаптивність щодо організації обліку, контролю та аналізу означає пристосування їх будови й функцій до конкретних умов

- 33. Паралелізм в означеній діяльності тлумачиться як обов’язкова наявність систем (підсистем) бухгалтерського обліку, контролю й аналізу в

- 34. Ритмічність в організації обліку, контролю й аналізу означає рівномірне надходження даних і видавання вихідної інформації. Недодержання

- 35. Безперервність передбачає послідовність облікового, контрольного та аналітичного процесів під час розв’язування конкретних завдань.

- 36. Прямоплинність в організації бухгалтерського обліку, контролю та аналізу означає забезпечення таких схем руху носіїв інформації щодо

- 37. Пропорційність як принцип організації бухгалтерського обліку, контролю та аналізу вимагає правильного співвідношення між різними елементами й

- 39. Скачать презентацию

ТЕМА 1. Принципи організації бухгалтерського обліку на підприємстві

План

1.1. Бухгалтерський облік у

ТЕМА 1. Принципи організації бухгалтерського обліку на підприємстві

План

1.1. Бухгалтерський облік у

1.1. БУХГАЛТЕРСЬКИЙ ОБЛІК, КОНТРОЛЬ ТА АНАЛІЗ

У СИСТЕМІ УПРАВЛІННЯ ГОСПОДАРСТВОМ

Бухгалтерський облік, контроль

1.1. БУХГАЛТЕРСЬКИЙ ОБЛІК, КОНТРОЛЬ ТА АНАЛІЗ

У СИСТЕМІ УПРАВЛІННЯ ГОСПОДАРСТВОМ

Бухгалтерський облік, контроль

Користувачі бухгалтерської інформації :

1. Адміністрація (власники, співвласники, рада директорів, управлінський апарат

Користувачі бухгалтерської інформації :

1. Адміністрація (власники, співвласники, рада директорів, управлінський апарат

у системі управління бухгалтерський облік, контроль та аналіз характеризуються

З ОДНОГО БОКУ,

у системі управління бухгалтерський облік, контроль та аналіз характеризуються

З ОДНОГО БОКУ,

Бухгалтерський облік, контроль та аналіз господарської діяльності в системі економічної інформації

Бухгалтерський облік, контроль та аналіз господарської діяльності в системі економічної інформації

1.2. Сутність, зміст та завдання організації бухгалтерського обліку

в тлумаченні терміну "організація"

1.2. Сутність, зміст та завдання організації бухгалтерського обліку

в тлумаченні терміну "організація"

Організація бухгалтерського обліку

- це сукупність заходів власника (керівника) підприємства, які мають

Організація бухгалтерського обліку

- це сукупність заходів власника (керівника) підприємства, які мають

Завдання організації бухгалтерського обліку визначаються, виходячи із завдань бухгалтерського обліку і

Завдання організації бухгалтерського обліку визначаються, виходячи із завдань бухгалтерського обліку і

Процес організації бухгалтерського обліку передбачає три етапи:

=> створення суб'єкта господарювання (складання

Процес організації бухгалтерського обліку передбачає три етапи:

=> створення суб'єкта господарювання (складання

Характеристика напрямів організації бухгалтерського обліку за змістом

Характеристика напрямів організації бухгалтерського обліку за змістом

1.3 . Предмет і об'єкти організації обліку, контролю і аналізу

Предметом організації

1.3 . Предмет і об'єкти організації обліку, контролю і аналізу

Предметом організації

Об'єктом організації бухгалтерського обліку

на підприємстві вважається предмет (явище, процес), на який

Об'єктом організації бухгалтерського обліку

на підприємстві вважається предмет (явище, процес), на який

Основні об'єкти організації бухгалтерського обліку

1) номенклатура (сукупність) даних;

2) рух носіїв номенклатури

Основні об'єкти організації бухгалтерського обліку

1) номенклатура (сукупність) даних;

2) рух носіїв номенклатури

1.4. Метод організації бухгалтерського обліку, економічного контролю і аналізу

Метод організації бухгалтерського

1.4. Метод організації бухгалтерського обліку, економічного контролю і аналізу

Метод організації бухгалтерського

Організація бухгалтерського обліку

як і всі науки, застосовує загально-наукові методи та прийоми

Організація бухгалтерського обліку

як і всі науки, застосовує загально-наукові методи та прийоми

Крім загальнонаукових методів пізнання в організації бухгалтерського обліку застосовуються й методичні

Крім загальнонаукових методів пізнання в організації бухгалтерського обліку застосовуються й методичні

Проектний прийом-

метод проектування, є первісним, коли йдеться про побудову організації бухгалтерського

Проектний прийом-

метод проектування, є первісним, коли йдеться про побудову організації бухгалтерського

Графічний прийом

є чи не найпоширенішим стосовно організації бухгалтерського обліку. Сутність його

Графічний прийом

є чи не найпоширенішим стосовно організації бухгалтерського обліку. Сутність його

Спостереження-

це сприйняття досліджуваних дій, засобів чи процесів з метою їх пізнання

Спостереження-

це сприйняття досліджуваних дій, засобів чи процесів з метою їх пізнання

Анкетування

доповнює спостереження і полягає у вивченні громадської думки з приводу предмета

Анкетування

доповнює спостереження і полягає у вивченні громадської думки з приводу предмета

Розрахунковий прийом

застосовується у бухгалтерському обліку, як і в багатьох інших науках,

Розрахунковий прийом

застосовується у бухгалтерському обліку, як і в багатьох інших науках,

Експертне оцінювання

полягає у виборі оптимального варіанта управлінського рішення здійсненням експертних досліджень.

Експертне оцінювання

полягає у виборі оптимального варіанта управлінського рішення здійсненням експертних досліджень.

1.5. Принципи організації бухгалтерського обліку, контролю та аналізу

Основні принципи організації управлінських

1.5. Принципи організації бухгалтерського обліку, контролю та аналізу

Основні принципи організації управлінських

Принцип цілісності

передбачає розгляд системи як об’єкта, як єдності, якість котрої не

Принцип цілісності

передбачає розгляд системи як об’єкта, як єдності, якість котрої не

Принцип усебічності:

передбачає врахування всіх внутрішніх зв’язків і відносин системи, усіх факторів,

Принцип усебічності:

передбачає врахування всіх внутрішніх зв’язків і відносин системи, усіх факторів,

Принцип субординації

передбачає необхідність побудови ієрархії елементів та відносин за чітко визначеними

Принцип субординації

передбачає необхідність побудови ієрархії елементів та відносин за чітко визначеними

Принцип динамічності

встановлює, що всі характеристики системи слід розглядати не як постійні,

Принцип динамічності

встановлює, що всі характеристики системи слід розглядати не як постійні,

Принцип випереджувального відображення

означає постійну наявність проблем, розв’язання яких продиктоване часом, а

Принцип випереджувального відображення

означає постійну наявність проблем, розв’язання яких продиктоване часом, а

Принцип системотвірних відносин

потребує визначення саме тих зв’язків між частинами (елементами) системи,

Принцип системотвірних відносин

потребує визначення саме тих зв’язків між частинами (елементами) системи,

Організація як спосіб упорядкування потребує додержання

крім названих, і таких принципів, як

Організація як спосіб упорядкування потребує додержання

крім названих, і таких принципів, як

Адаптивність

щодо організації обліку, контролю та аналізу означає пристосування їх будови й

Адаптивність

щодо організації обліку, контролю та аналізу означає пристосування їх будови й

Паралелізм

в означеній діяльності тлумачиться як обов’язкова наявність систем (підсистем) бухгалтерського обліку,

Паралелізм

в означеній діяльності тлумачиться як обов’язкова наявність систем (підсистем) бухгалтерського обліку,

Ритмічність

в організації обліку, контролю й аналізу означає рівномірне надходження даних і

Ритмічність

в організації обліку, контролю й аналізу означає рівномірне надходження даних і

Безперервність

передбачає послідовність облікового, контрольного та аналітичного процесів під час розв’язування конкретних

Безперервність

передбачає послідовність облікового, контрольного та аналітичного процесів під час розв’язування конкретних

Прямоплинність

в організації бухгалтерського обліку, контролю та аналізу означає забезпечення таких схем

Прямоплинність

в організації бухгалтерського обліку, контролю та аналізу означає забезпечення таких схем

Пропорційність

як принцип організації бухгалтерського обліку, контролю та аналізу вимагає правильного співвідношення

Пропорційність

як принцип організації бухгалтерського обліку, контролю та аналізу вимагає правильного співвідношення

Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Социальное предпринимательство: предпосылки, особенности, поддержка развития

Социальное предпринимательство: предпосылки, особенности, поддержка развития Метод обратной калькуляции

Метод обратной калькуляции Общие принципы работы торговых организаций

Общие принципы работы торговых организаций Фондовый рынок

Фондовый рынок Финансовая грамотность - оружие устраняющее коррупцию

Финансовая грамотность - оружие устраняющее коррупцию Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Денежно – кредитная система

Денежно – кредитная система Продукт для заемщика потребительского кредита Финансовый резерв

Продукт для заемщика потребительского кредита Финансовый резерв Финансовые рынки. Риск. Функции рынка

Финансовые рынки. Риск. Функции рынка Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы

Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы Фундаментальный анализ финансовых рынков. (Лекция 2)

Фундаментальный анализ финансовых рынков. (Лекция 2) Совершенствование управления капиталом современной фирмы

Совершенствование управления капиталом современной фирмы История становления и развития Центрального банка России

История становления и развития Центрального банка России Загальноприйняті принципи і системи бухгалтерського обліку

Загальноприйняті принципи і системи бухгалтерського обліку Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Нематериальные активы

Нематериальные активы Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Странные налоги

Странные налоги Сбалансированность бюджета. Дефицит. Профицит

Сбалансированность бюджета. Дефицит. Профицит Образовательный кредит в наше время

Образовательный кредит в наше время Магистерская программа Аудит и финансовый консалтинг

Магистерская программа Аудит и финансовый консалтинг Российские рейтинговые агентства

Российские рейтинговые агентства Налоги. Классификация налогов

Налоги. Классификация налогов Учет и анализ амортизации основных средств

Учет и анализ амортизации основных средств Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Инвестиция және оның түрлері

Инвестиция және оның түрлері Источники финансирования образования

Источники финансирования образования