Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года презентация

- Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Содержание

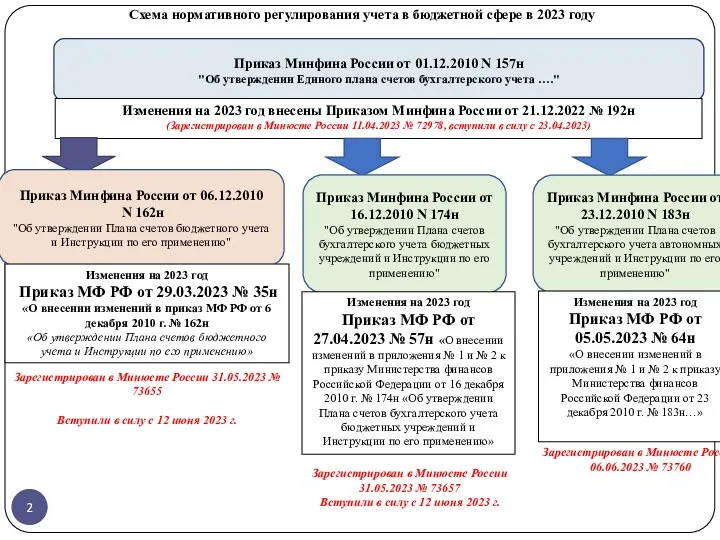

- 2. Приказ Минфина России от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета …." Изменения

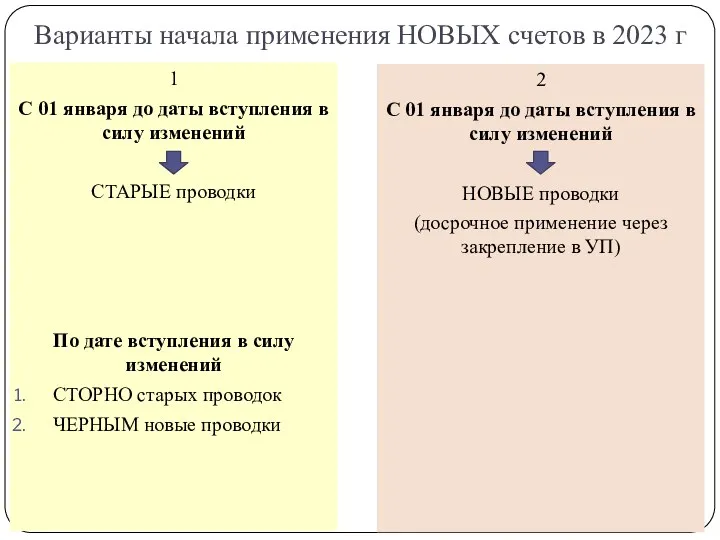

- 3. Варианты начала применения НОВЫХ счетов в 2023 г 1 С 01 января до даты вступления в

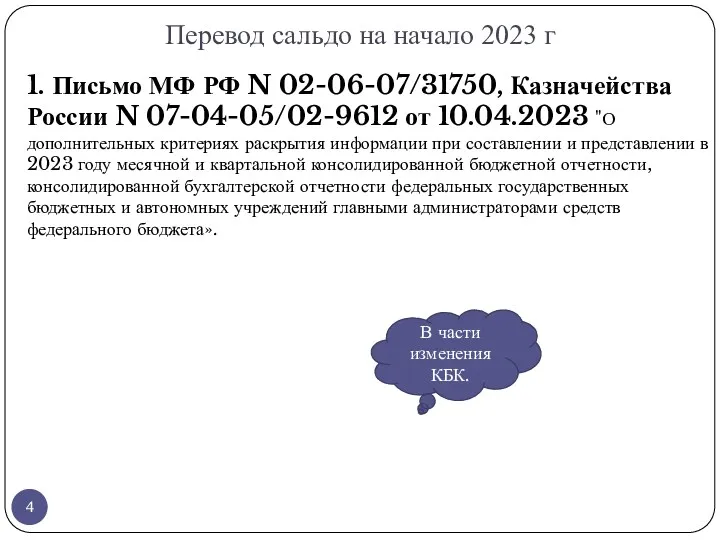

- 4. Перевод сальдо на начало 2023 г 1. Письмо МФ РФ N 02-06-07/31750, Казначейства России N 07-04-05/02-9612

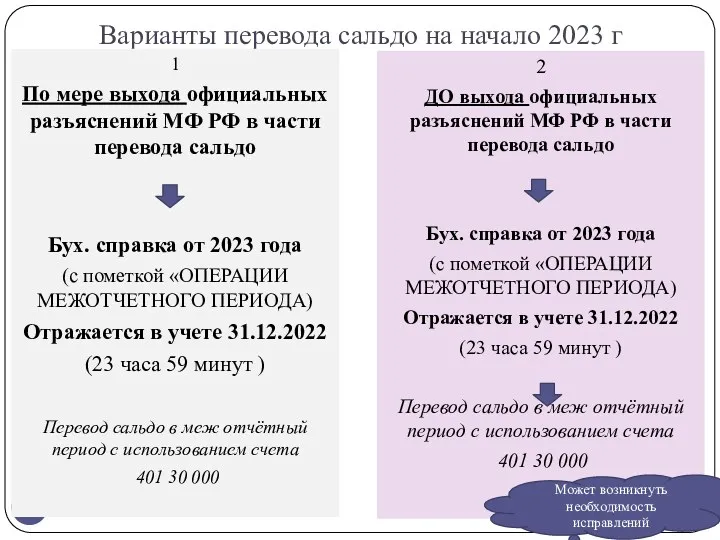

- 5. Варианты перевода сальдо на начало 2023 г 1 По мере выхода официальных разъяснений МФ РФ в

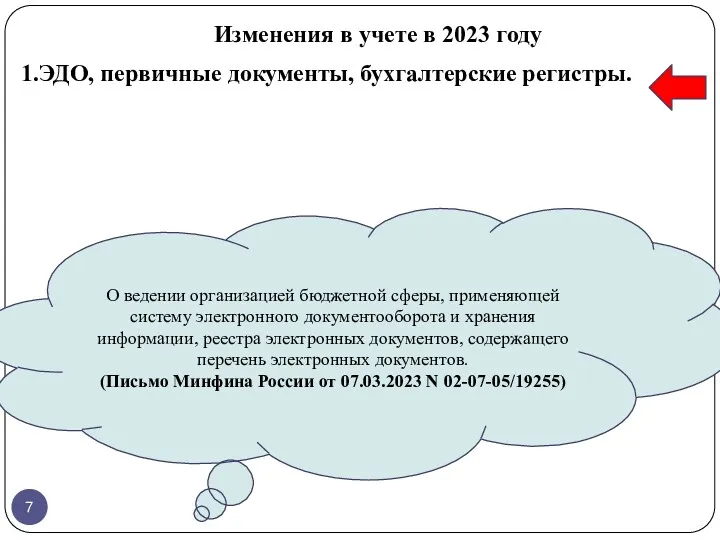

- 7. Изменения в учете в 2023 году 1.ЭДО, первичные документы, бухгалтерские регистры. О ведении организацией бюджетной сферы,

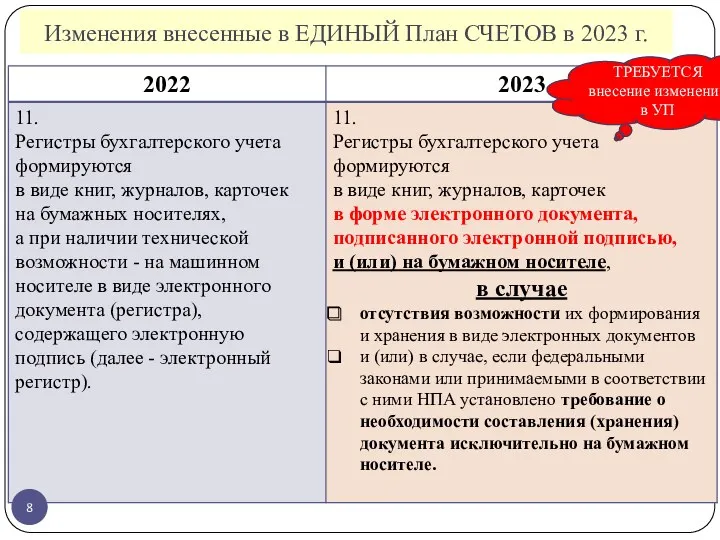

- 8. Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г. ТРЕБУЕТСЯ внесение изменений в УП

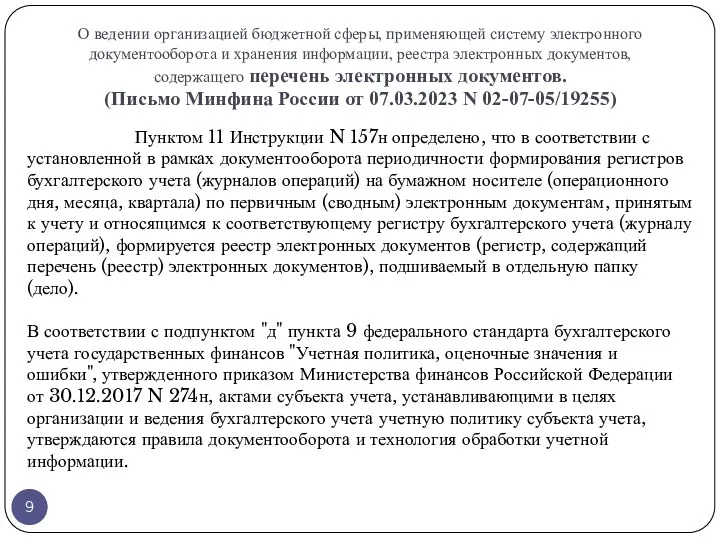

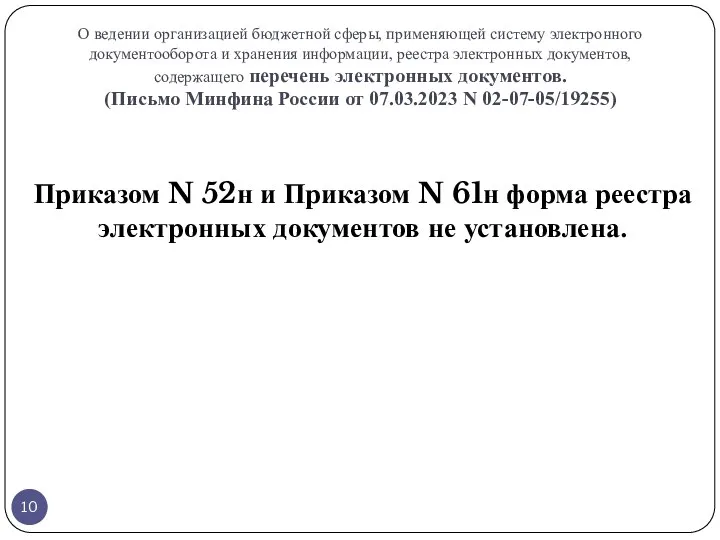

- 9. О ведении организацией бюджетной сферы, применяющей систему электронного документооборота и хранения информации, реестра электронных документов, содержащего

- 10. О ведении организацией бюджетной сферы, применяющей систему электронного документооборота и хранения информации, реестра электронных документов, содержащего

- 11. Изменения в учете в 2023 году 2.Определение обособленного структурного подразделения для целей бухгалтерского учета.

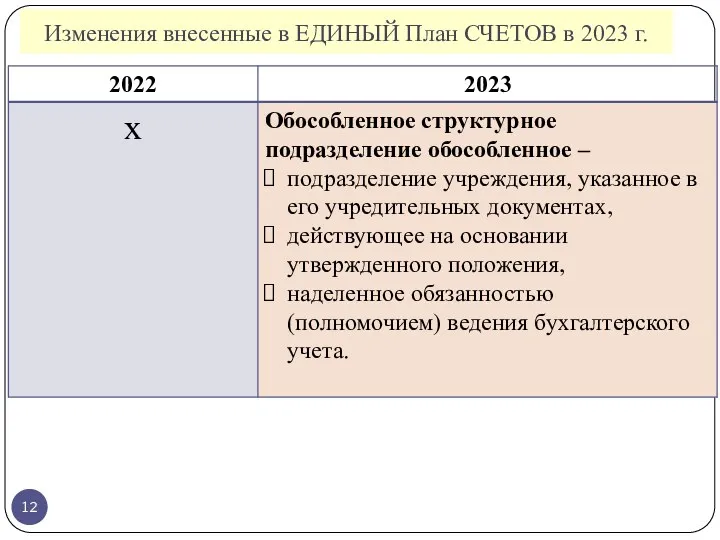

- 12. Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

- 13. Изменения в учете в 2023 году 3.Изменения в плане счетов. ТРЕБУЕТСЯ внесение изменений в УП

- 14. Приказ Минфина России от 21.12.2022 № 192н

- 15. Приказ Минфина России от 21.12.2022 № 192н

- 16. Приказ Минфина России от 21.12.2022 № 192н

- 17. Приказ Минфина России от 21.12.2022 № 192н

- 18. Приказ Минфина России от 21.12.2022 № 192н

- 19. Приказ Минфина России от 21.12.2022 № 192н

- 20. Приказ Минфина России от 21.12.2022 № 192н

- 21. Приказ Минфина России от 21.12.2022 № 192н

- 22. Изменения в учете в 2023 году 4.Изменения в аналитическом учете.

- 23. Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

- 24. Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

- 25. Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

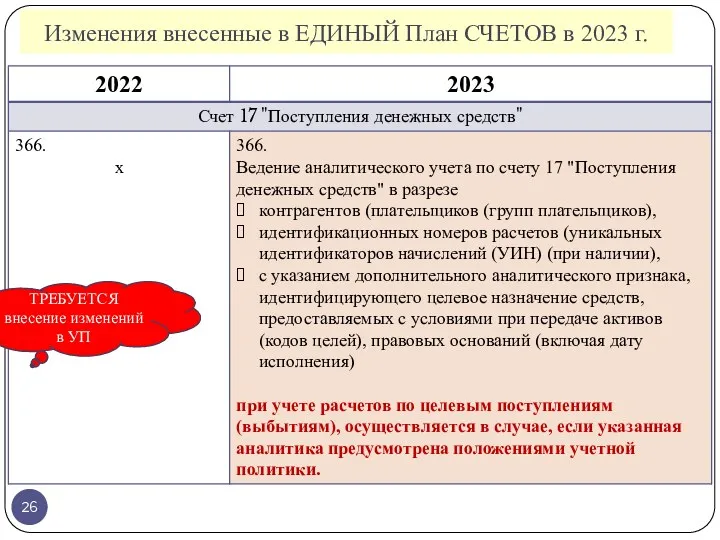

- 26. Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г. ТРЕБУЕТСЯ внесение изменений в УП

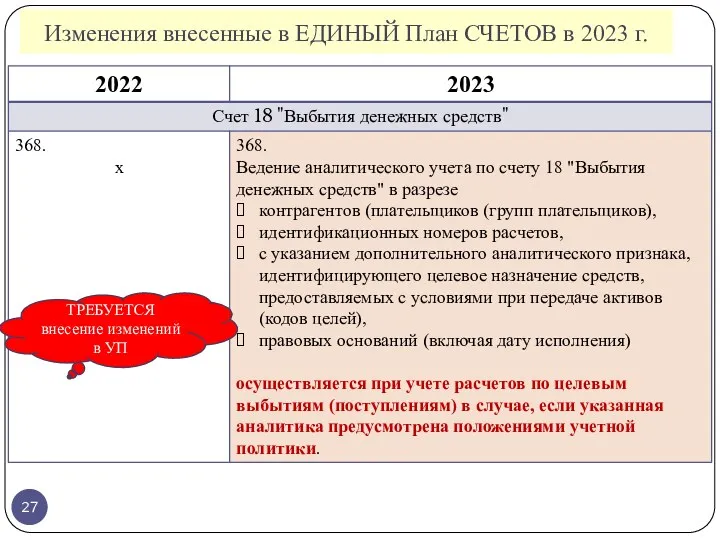

- 27. Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г. ТРЕБУЕТСЯ внесение изменений в УП

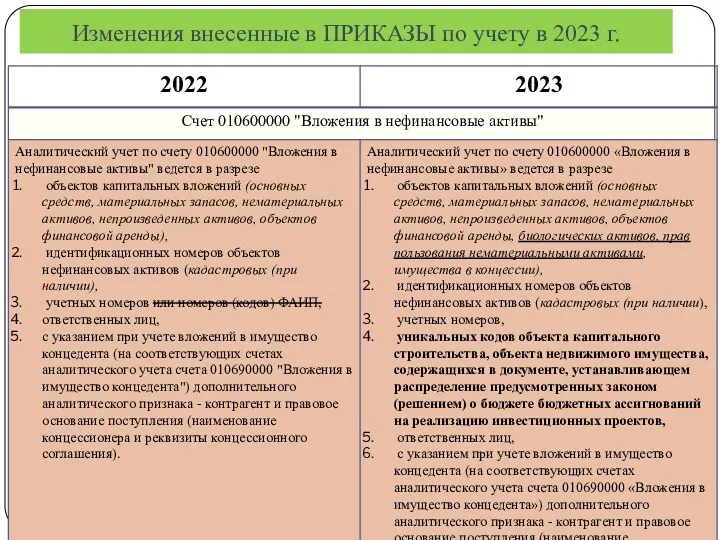

- 28. Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

- 29. Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

- 30. Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

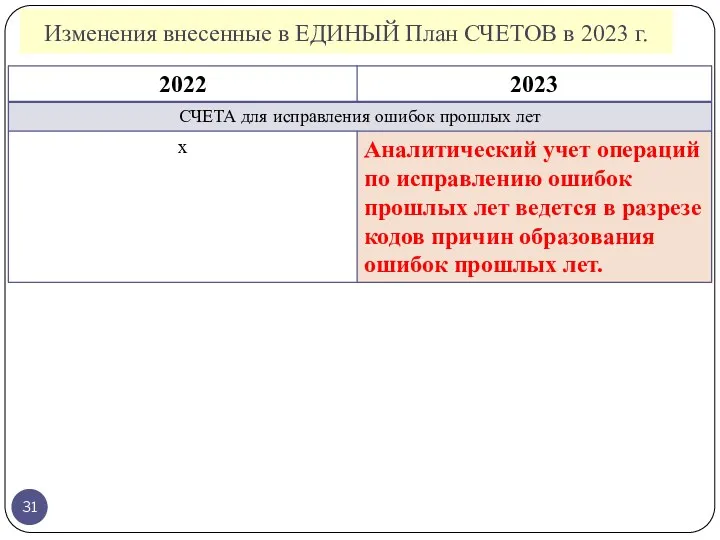

- 31. Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

- 32. Изменения внесенные в Приказ МФ РФ № 157н 03.1 – несвоевременное поступление первичных учетных документов; 03.2

- 33. Изменения в учете в 2023 году 5.Уточнение порядка раскрытия КБК в НОМЕРЕ счета с 1 по

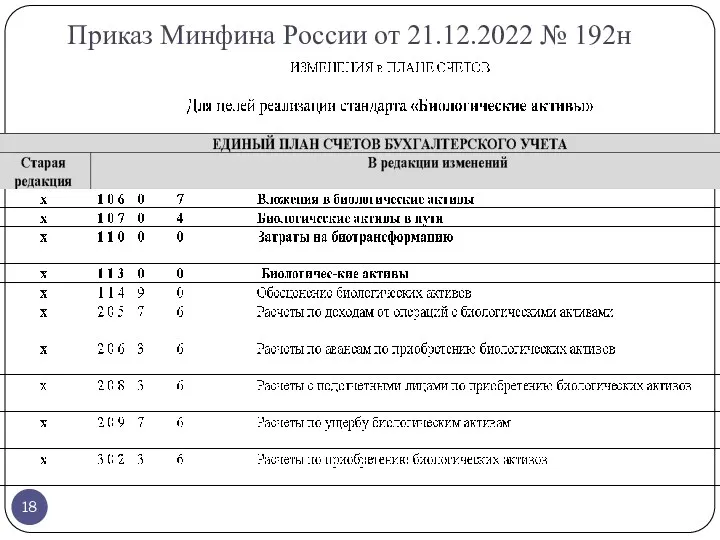

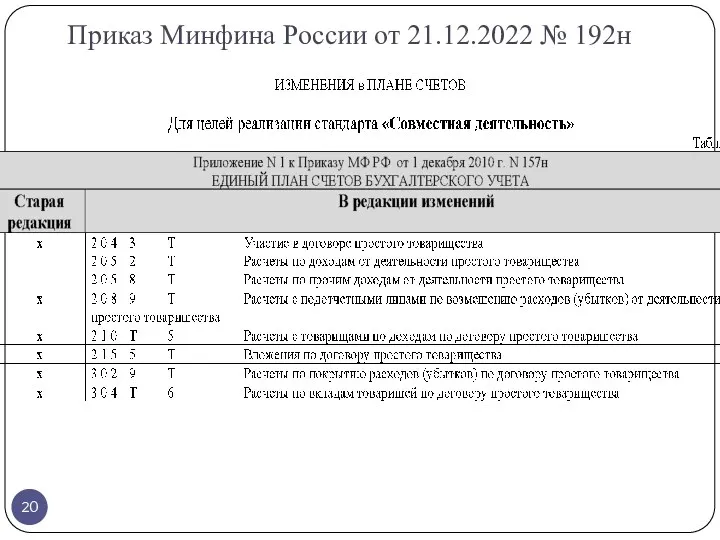

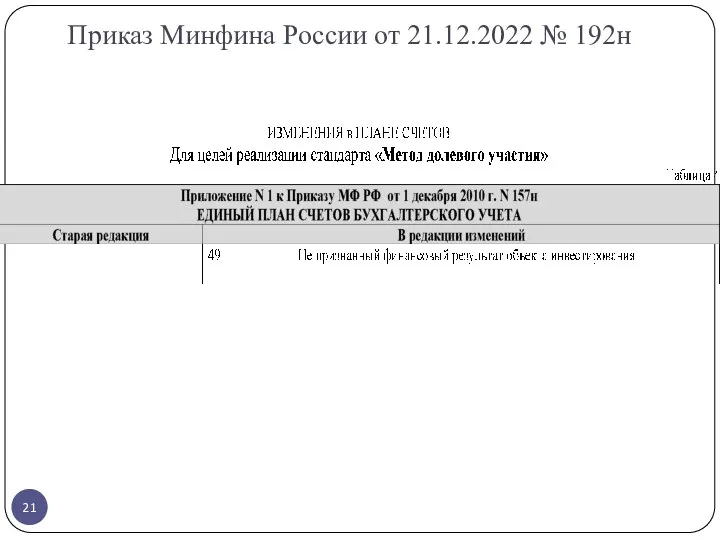

- 34. Изменения в учете в 2023 году 6. Реализация в учете стандартов: Биологические активы, Совместная деятельность, Метод

- 35. Изменения в учете в 2023 году 7. Изменения в отражении на счетах ряда хозяйственных операций.

- 36. ИЗМЕНЕНИЯ в учете Арендатора С 2023 Аренда

- 37. Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ с 2023 года АРЕНДАТОР

- 38. Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ с 2023 года АРЕНДАТОР

- 39. Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ с 2023 года АРЕНДАТОР

- 40. Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г. 104 40 Амортизация прав пользования активами

- 41. Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ с 2023 года АРЕНДАТОР

- 42. Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ с 2023 года АРЕНДАТОР

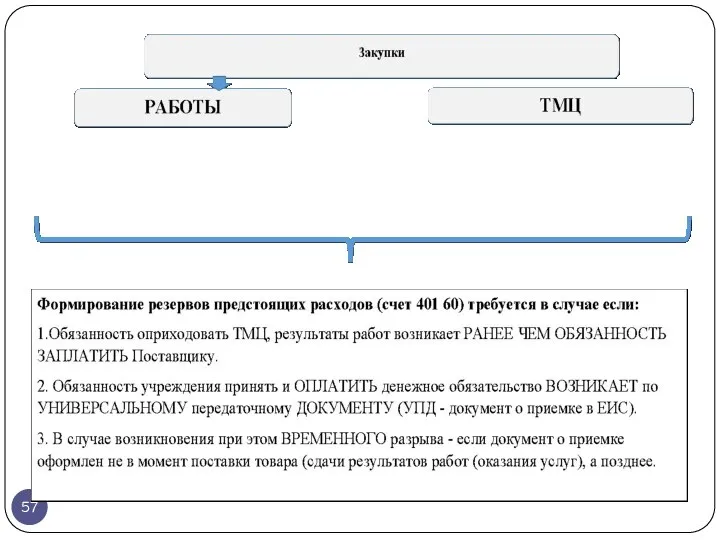

- 43. С 2023 Закупки

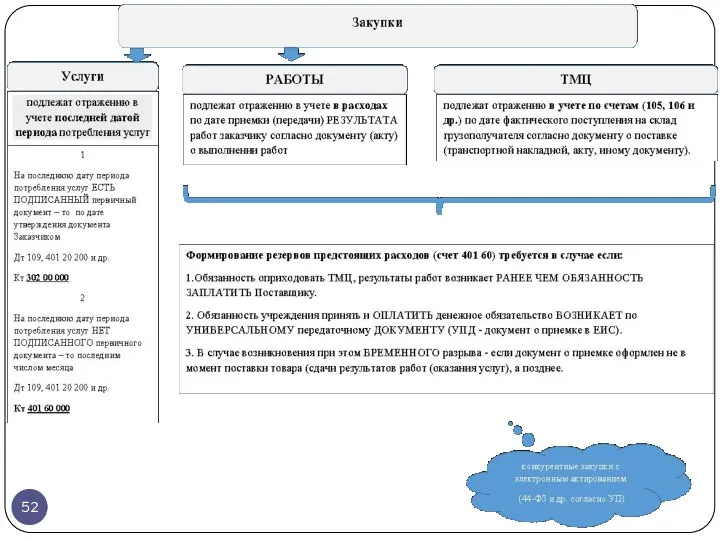

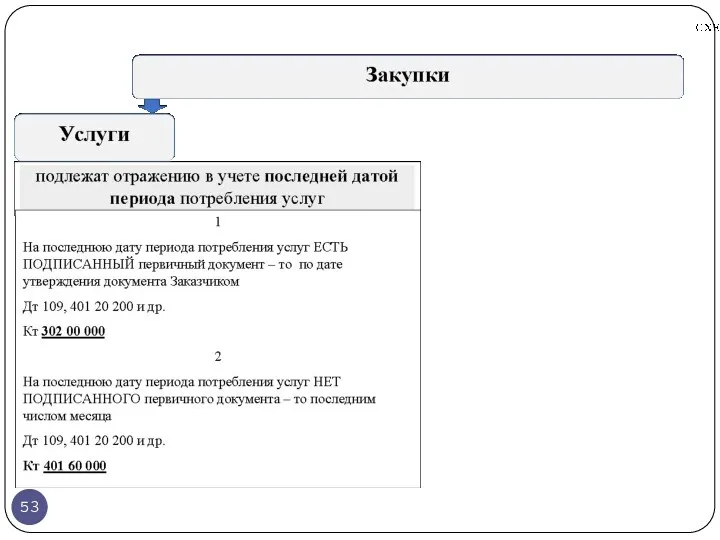

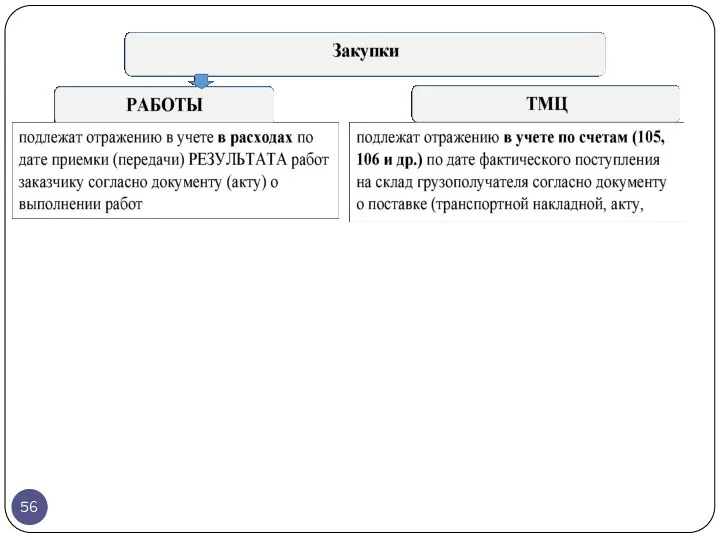

- 44. Об оформлении и подписании документа о приемке поставленного товара, выполненной работы, оказанной услуги, результатов отдельного этапа

- 45. (Письмо Минфина России от 07.03.2023 N 02-06-05/19472) Приказом МФ РФ от 28.06.2022 N 100н "О внесении

- 46. (Письмо Минфина России от 07.03.2023 N 02-06-05/19472) Обязательное формирование Акта приемки (ф. 0510452) осуществляется в целях:

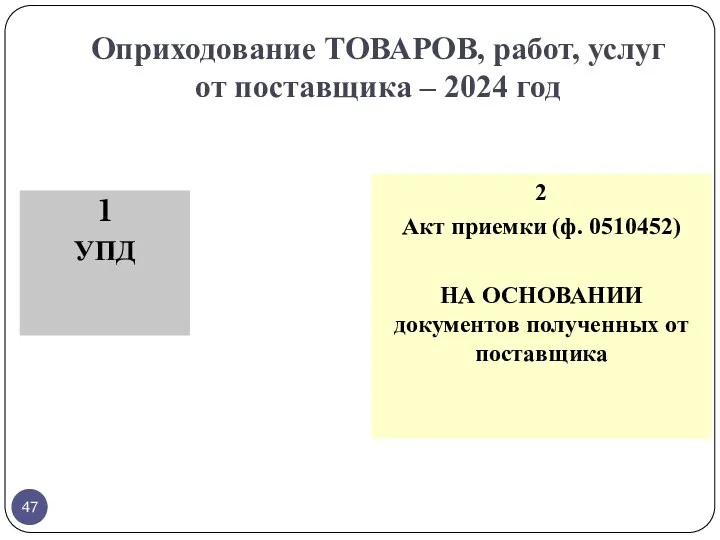

- 47. Оприходование ТОВАРОВ, работ, услуг от поставщика – 2024 год 1 УПД 2 Акт приемки (ф. 0510452)

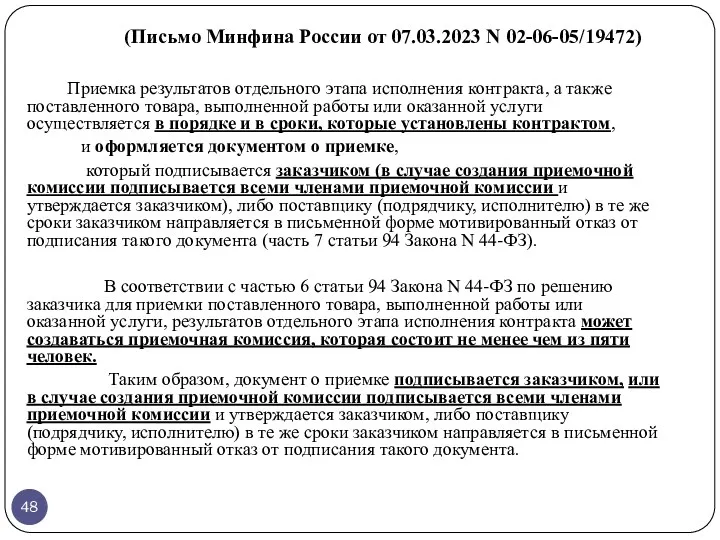

- 48. (Письмо Минфина России от 07.03.2023 N 02-06-05/19472) Приемка результатов отдельного этапа исполнения контракта, а также поставленного

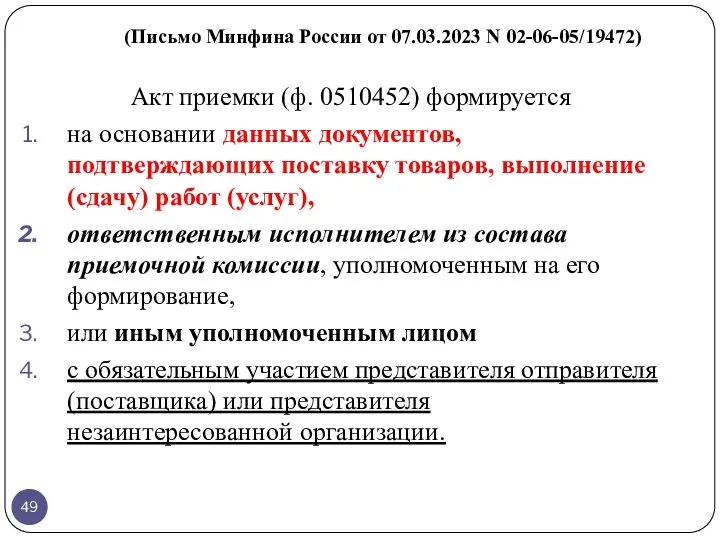

- 49. (Письмо Минфина России от 07.03.2023 N 02-06-05/19472) Акт приемки (ф. 0510452) формируется на основании данных документов,

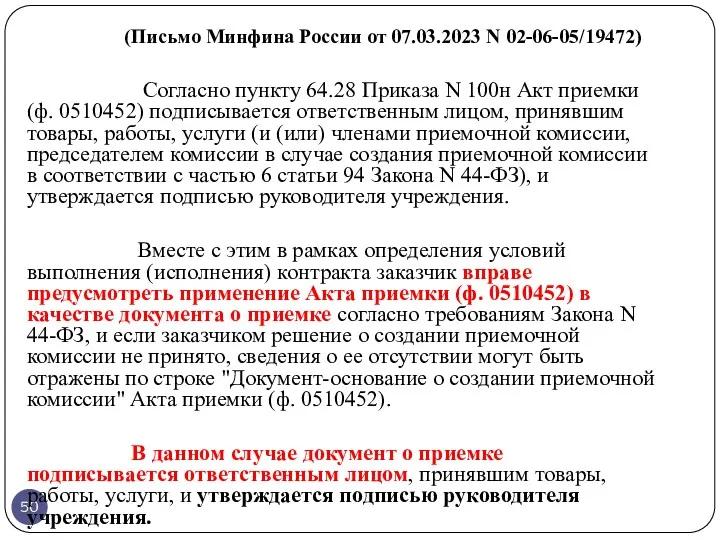

- 50. (Письмо Минфина России от 07.03.2023 N 02-06-05/19472) Согласно пункту 64.28 Приказа N 100н Акт приемки (ф.

- 54. Услуги пример 1 Услуги оказывались в МАРТЕ Документ подписан Заказчиком в марте (бумага, ЭЦП) Дата отражения

- 55. Услуги пример 1 Услуги оказывались в МАРТЕ Документ подписан Заказчиком в марте (бумага, ЭЦП) Дата отражения

- 58. Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

- 59. Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г. 3 Закрепление существующей практики с 2022 года

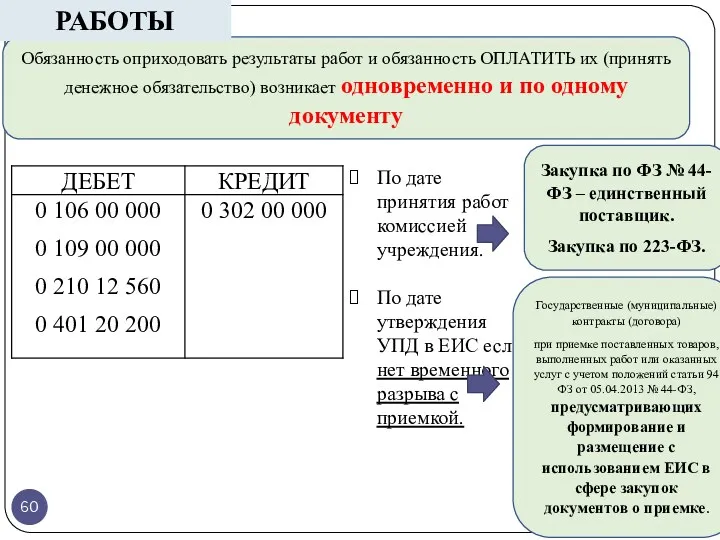

- 60. Обязанность оприходовать результаты работ и обязанность ОПЛАТИТЬ их (принять денежное обязательство) возникает одновременно и по одному

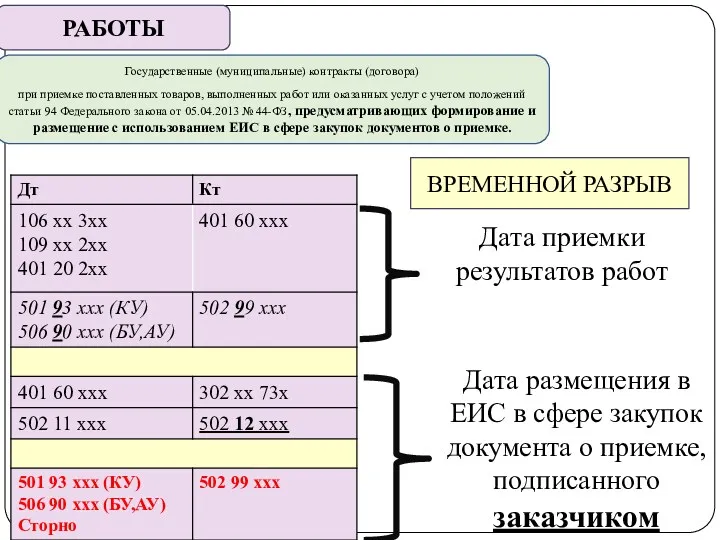

- 61. ВРЕМЕННОЙ РАЗРЫВ РАБОТЫ Дата размещения в ЕИС в сфере закупок документа о приемке, подписанного заказчиком Дата

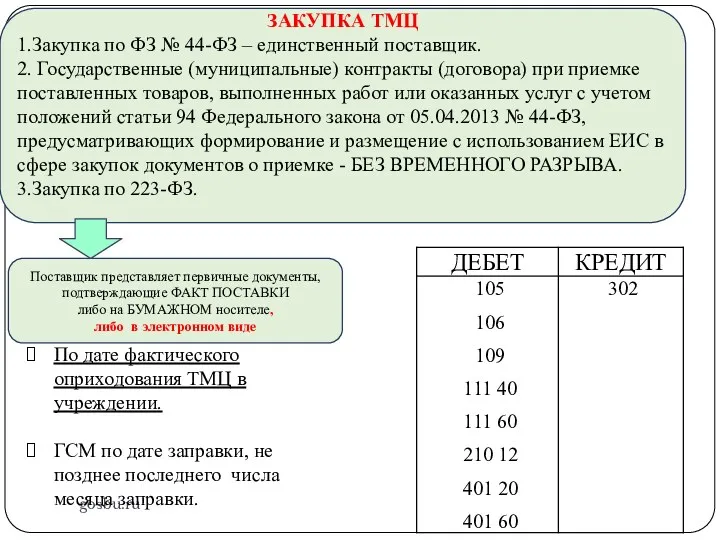

- 62. gosbu.ru ЗАКУПКА ТМЦ 1.Закупка по ФЗ № 44-ФЗ – единственный поставщик. 2. Государственные (муниципальные) контракты (договора)

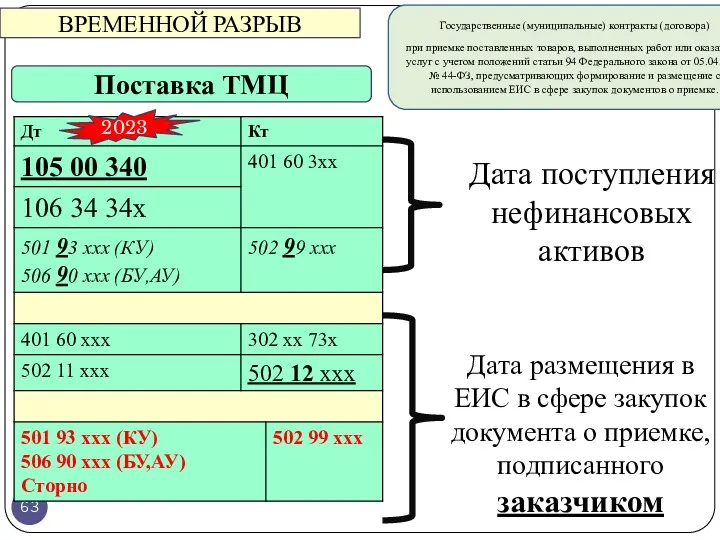

- 63. ВРЕМЕННОЙ РАЗРЫВ Поставка ТМЦ Дата размещения в ЕИС в сфере закупок документа о приемке, подписанного заказчиком

- 64. 2023 208

- 65. О формировании и применении решения о командировании государственного служащего. (Письмо Минфина России от 30.03.2023 N 02-02-09/28161)

- 66. О формировании учреждением Заявки – обоснования закупки(ф.0504518) и Отчета о расходах (ф.0504520) (Письмо Минфина России от

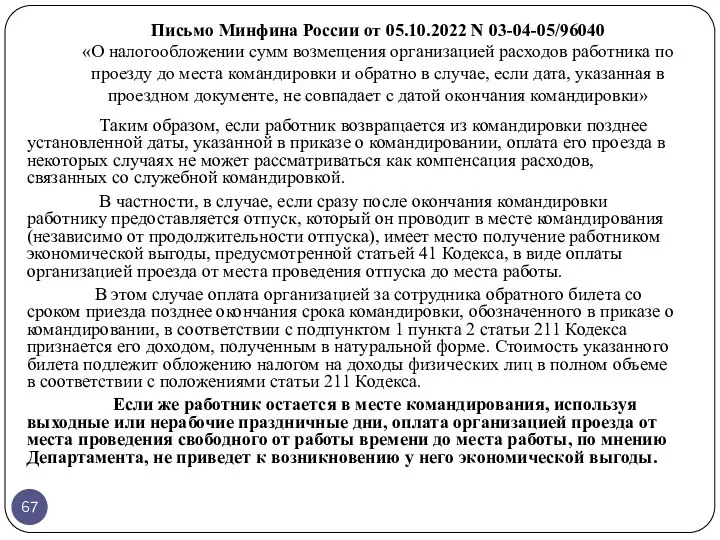

- 67. Письмо Минфина России от 05.10.2022 N 03-04-05/96040 «О налогообложении сумм возмещения организацией расходов работника по проезду

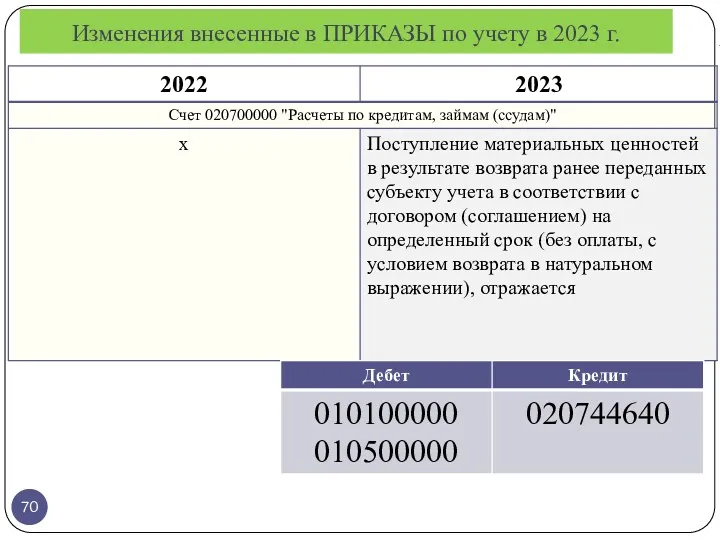

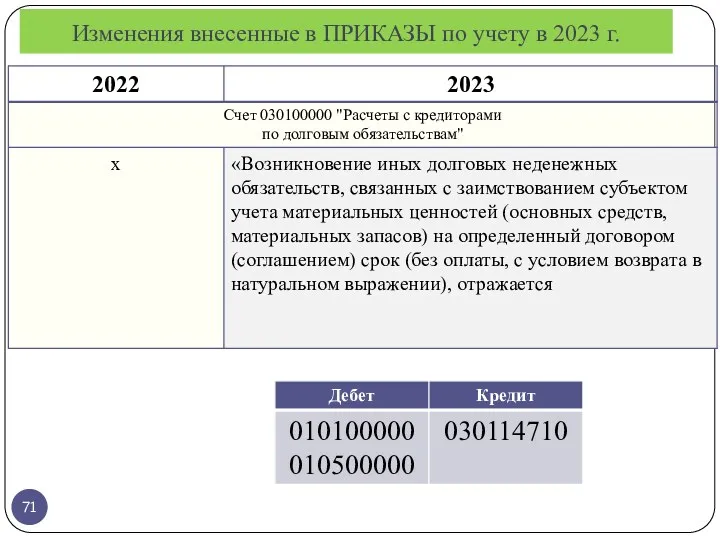

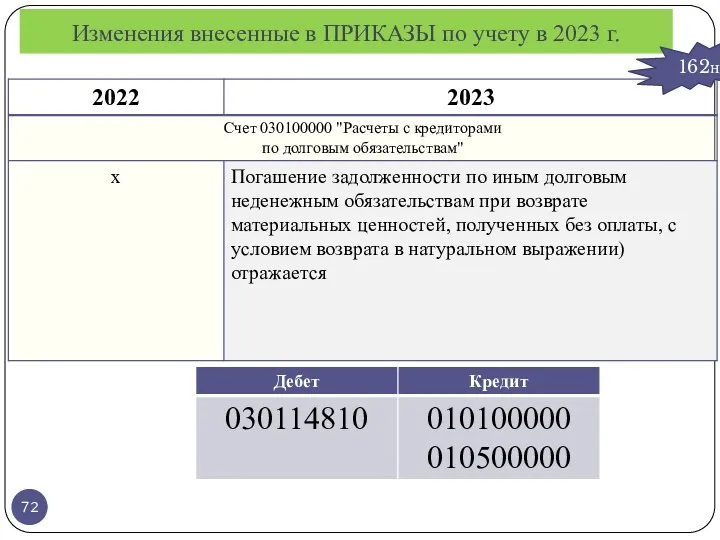

- 68. 2023 Заимствования материальных ценностей

- 69. Изменения внесенные в ПРИКАЗЫ по учету в 2023 г. 162н

- 70. Изменения внесенные в ПРИКАЗЫ по учету в 2023 г. 162н

- 71. Изменения внесенные в ПРИКАЗЫ по учету в 2023 г. 162н

- 72. Изменения внесенные в ПРИКАЗЫ по учету в 2023 г. 162н

- 73. 2023 Доходы

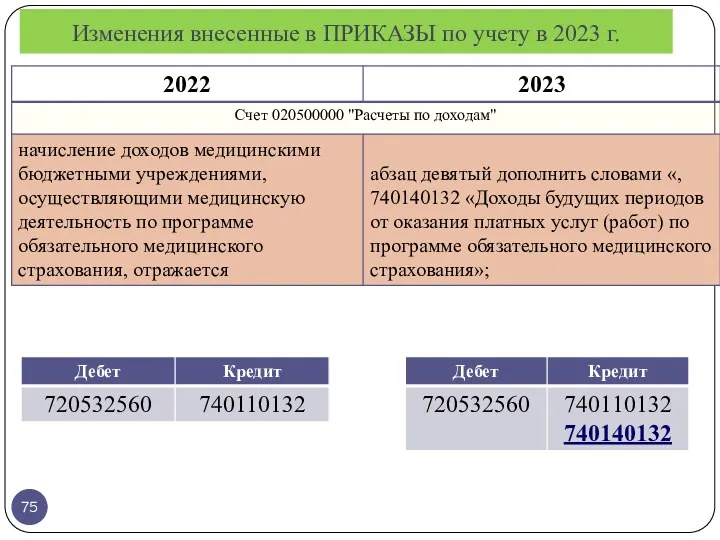

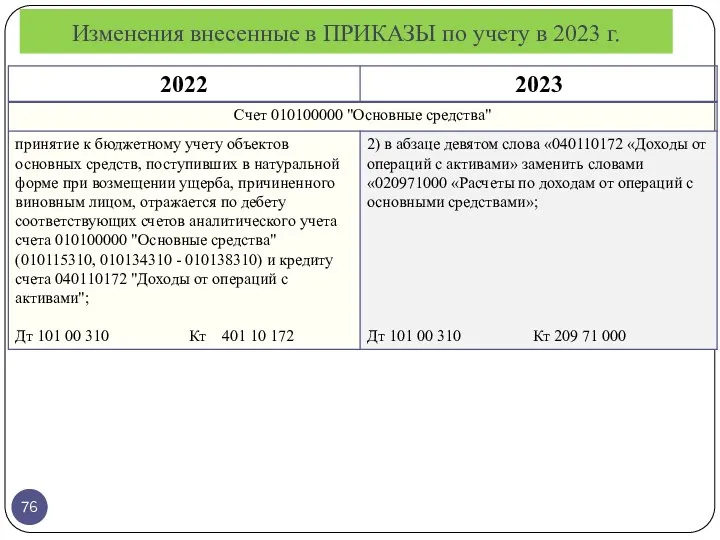

- 74. Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

- 75. Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

- 76. Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

- 78. Скачать презентацию

Приказ Минфина России от 01.12.2010 N 157н

"Об утверждении Единого плана счетов

Приказ Минфина России от 01.12.2010 N 157н

"Об утверждении Единого плана счетов

Варианты начала применения НОВЫХ счетов в 2023 г

1

С 01 января до

Варианты начала применения НОВЫХ счетов в 2023 г

1

С 01 января до

Перевод сальдо на начало 2023 г

1. Письмо МФ РФ N 02-06-07/31750,

Перевод сальдо на начало 2023 г

1. Письмо МФ РФ N 02-06-07/31750,

Варианты перевода сальдо на начало 2023 г

1

По мере выхода официальных разъяснений

Варианты перевода сальдо на начало 2023 г

1

По мере выхода официальных разъяснений

Изменения в учете в 2023 году

1.ЭДО, первичные документы, бухгалтерские регистры.

О ведении

Изменения в учете в 2023 году

1.ЭДО, первичные документы, бухгалтерские регистры.

О ведении

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

ТРЕБУЕТСЯ внесение изменений

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

ТРЕБУЕТСЯ внесение изменений

О ведении организацией бюджетной сферы, применяющей систему электронного документооборота и хранения

О ведении организацией бюджетной сферы, применяющей систему электронного документооборота и хранения

О ведении организацией бюджетной сферы, применяющей систему электронного документооборота и хранения

О ведении организацией бюджетной сферы, применяющей систему электронного документооборота и хранения

Изменения в учете в 2023 году

2.Определение обособленного структурного подразделения для целей

Изменения в учете в 2023 году

2.Определение обособленного структурного подразделения для целей

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

Изменения в учете в 2023 году

3.Изменения в плане счетов.

ТРЕБУЕТСЯ внесение изменений

Изменения в учете в 2023 году

3.Изменения в плане счетов.

ТРЕБУЕТСЯ внесение изменений

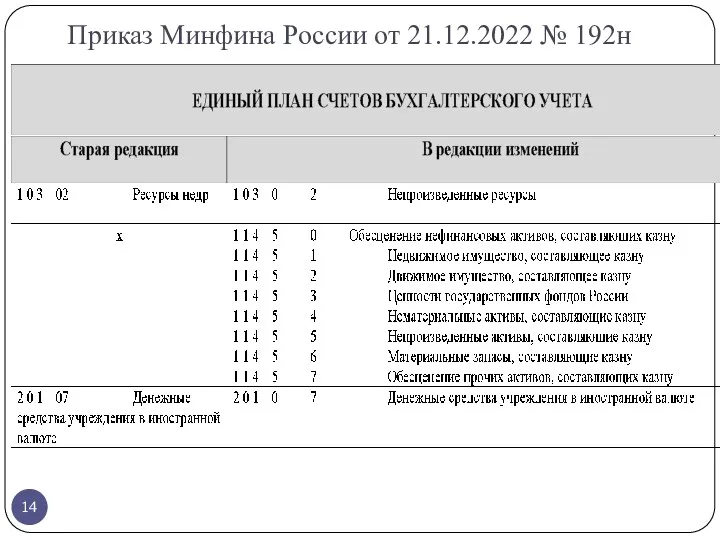

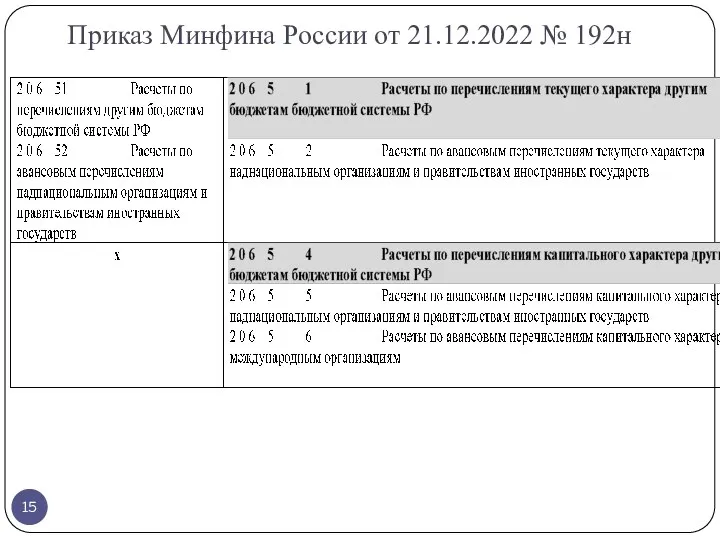

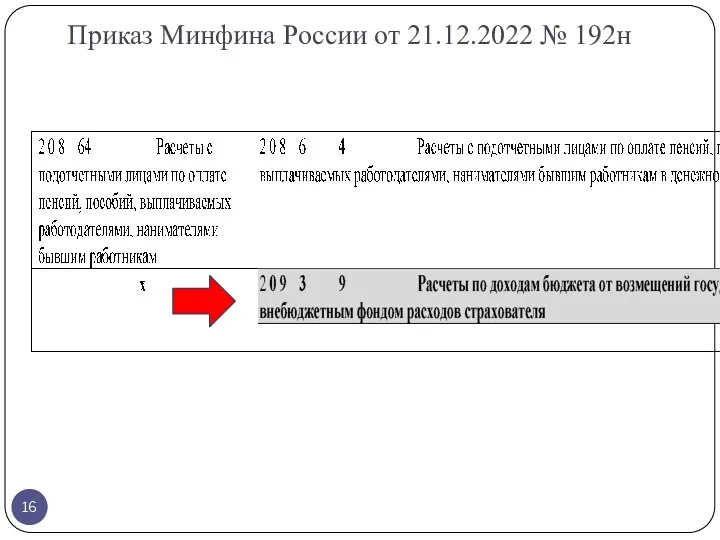

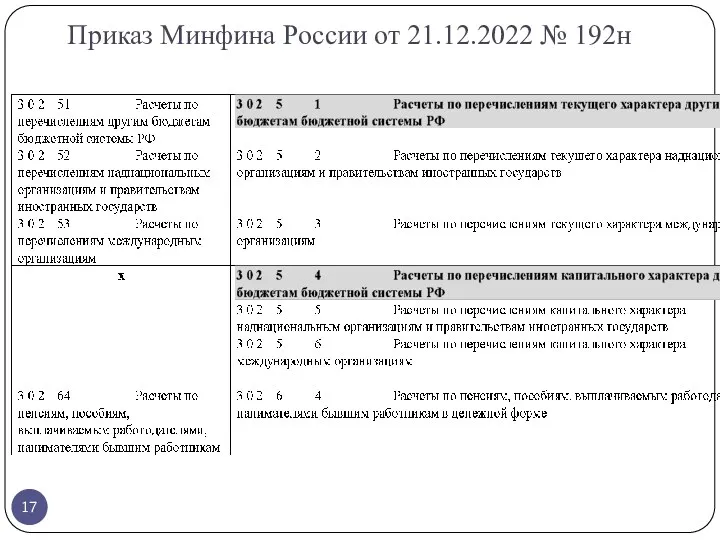

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Приказ Минфина России от 21.12.2022 № 192н

Изменения в учете в 2023 году

4.Изменения в аналитическом учете.

Изменения в учете в 2023 году

4.Изменения в аналитическом учете.

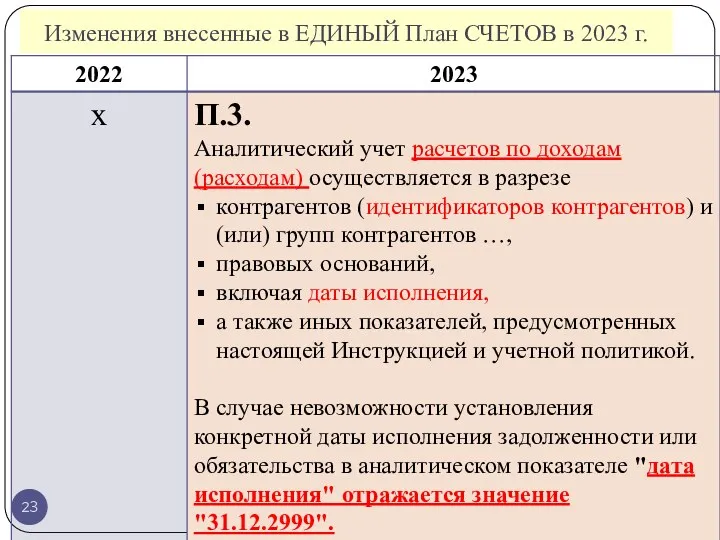

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

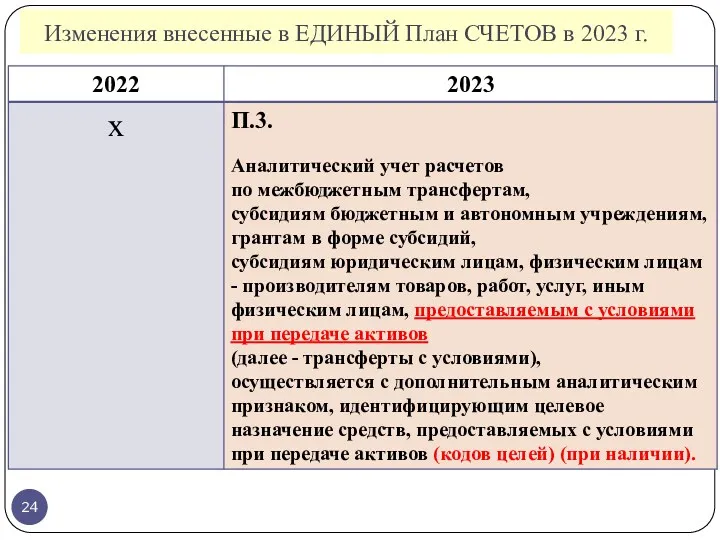

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

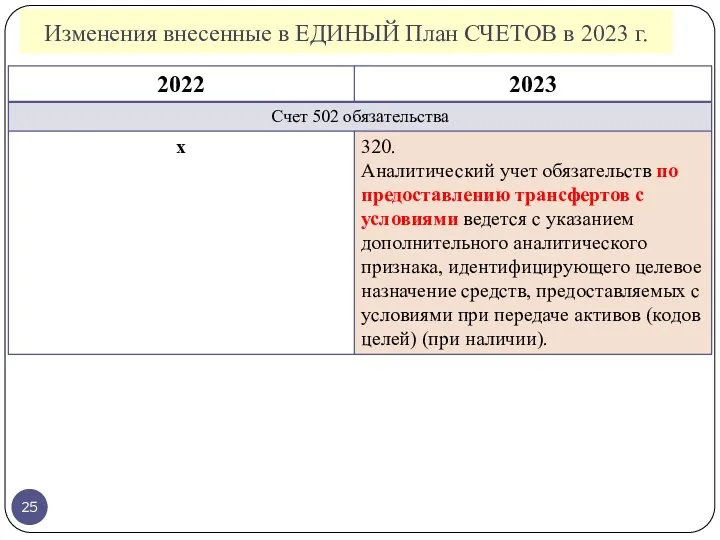

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

ТРЕБУЕТСЯ внесение изменений

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

ТРЕБУЕТСЯ внесение изменений

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

ТРЕБУЕТСЯ внесение изменений

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

ТРЕБУЕТСЯ внесение изменений

Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

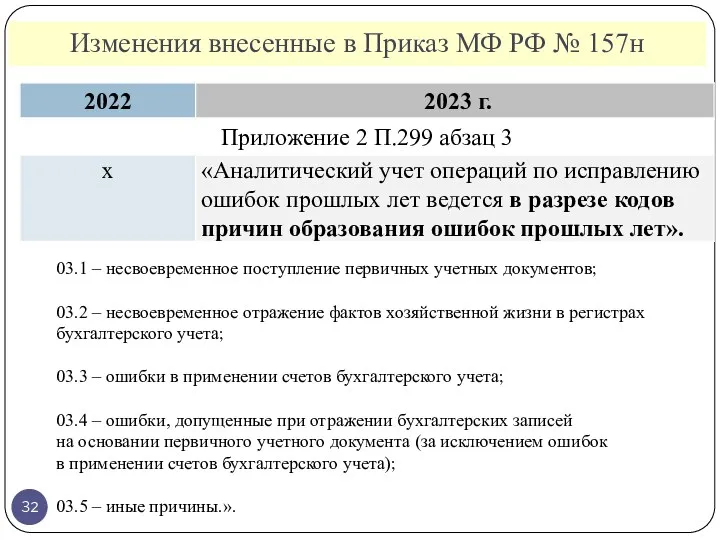

Изменения внесенные в Приказ МФ РФ № 157н

03.1 – несвоевременное поступление

Изменения внесенные в Приказ МФ РФ № 157н

03.1 – несвоевременное поступление

Изменения в учете в 2023 году

5.Уточнение порядка раскрытия КБК в НОМЕРЕ

Изменения в учете в 2023 году

5.Уточнение порядка раскрытия КБК в НОМЕРЕ

Изменения в учете в 2023 году

6. Реализация в учете стандартов:

Биологические активы,

Совместная

Изменения в учете в 2023 году

6. Реализация в учете стандартов:

Биологические активы,

Совместная

Изменения в учете в 2023 году

7. Изменения в отражении на счетах

Изменения в учете в 2023 году

7. Изменения в отражении на счетах

ИЗМЕНЕНИЯ в учете Арендатора

С 2023

Аренда

ИЗМЕНЕНИЯ в учете Арендатора

С 2023

Аренда

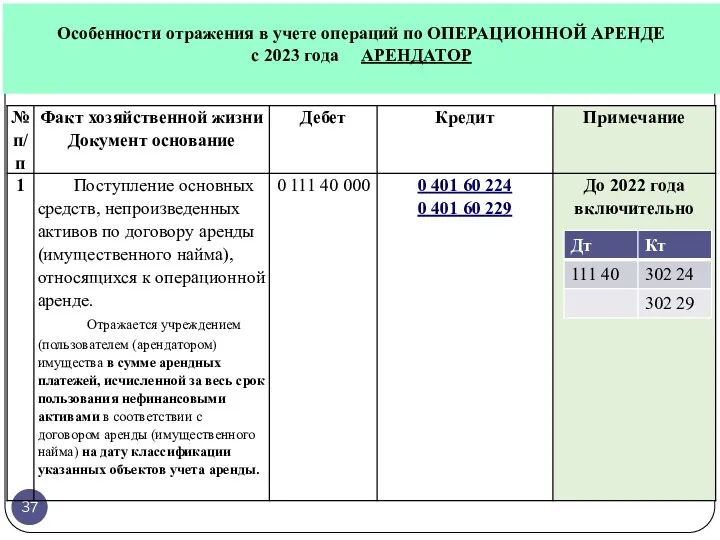

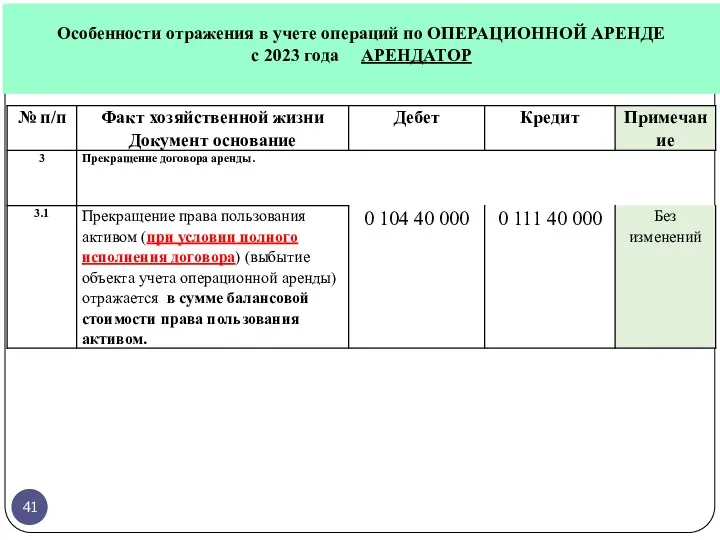

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

с 2023 года

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ с 2023 года

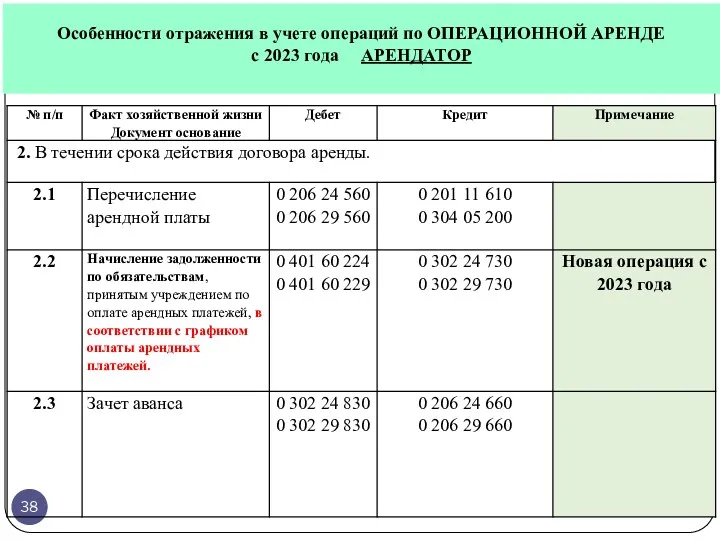

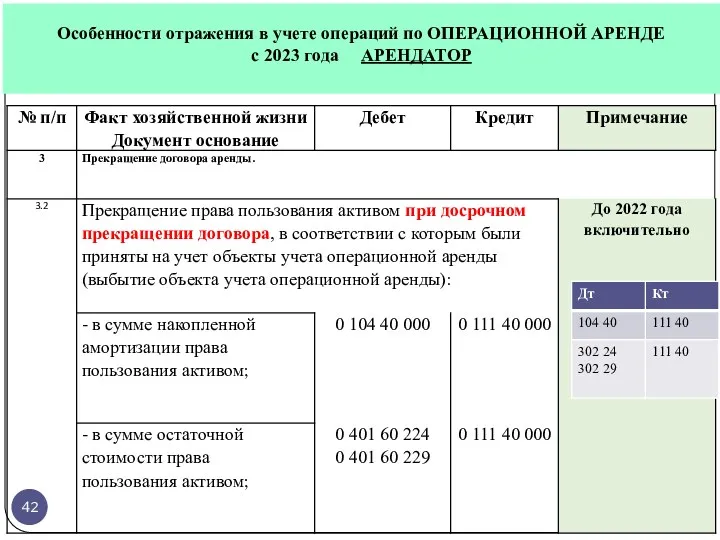

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

с 2023 года

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ с 2023 года

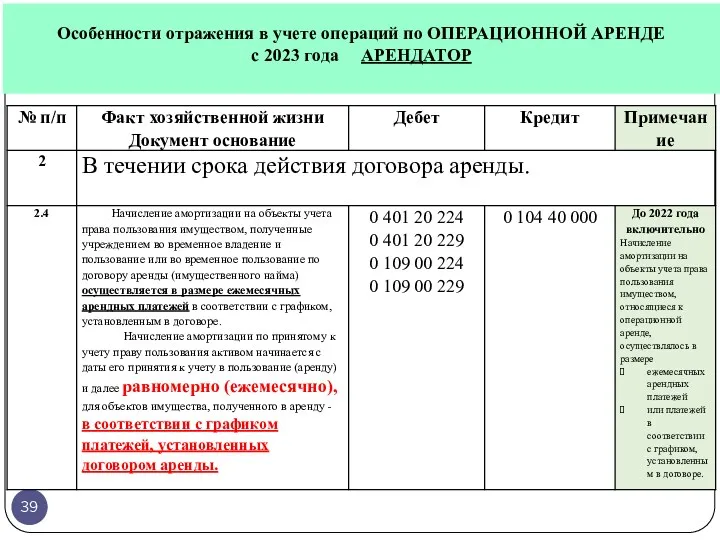

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

с 2023 года

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ с 2023 года

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

104 40 Амортизация

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

104 40 Амортизация

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

с 2023 года

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ с 2023 года

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ

с 2023 года

Особенности отражения в учете операций по ОПЕРАЦИОННОЙ АРЕНДЕ с 2023 года

С 2023

Закупки

С 2023

Закупки

Об оформлении и подписании документа о приемке поставленного товара, выполненной работы,

Об оформлении и подписании документа о приемке поставленного товара, выполненной работы,

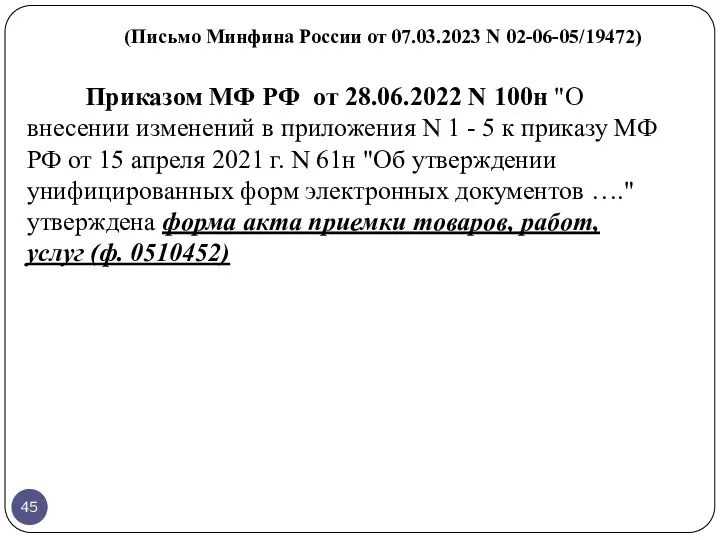

(Письмо Минфина России от 07.03.2023 N 02-06-05/19472)

Приказом МФ РФ от

(Письмо Минфина России от 07.03.2023 N 02-06-05/19472)

Приказом МФ РФ от

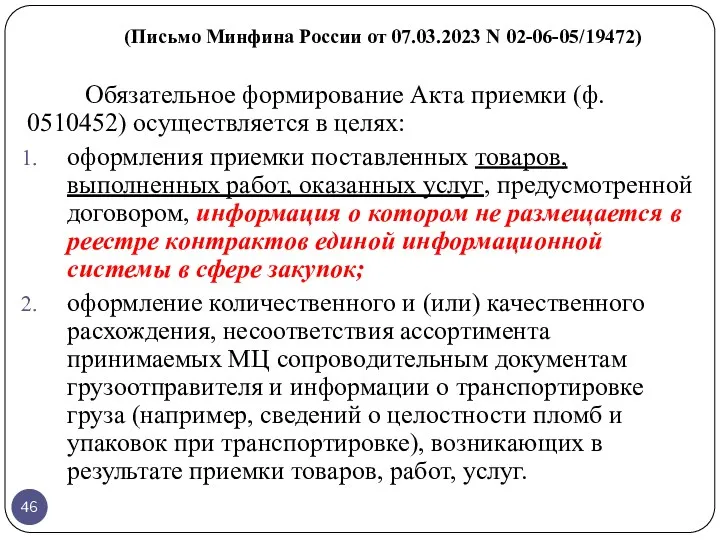

(Письмо Минфина России от 07.03.2023 N 02-06-05/19472)

Обязательное формирование Акта приемки

(Письмо Минфина России от 07.03.2023 N 02-06-05/19472)

Обязательное формирование Акта приемки

Оприходование ТОВАРОВ, работ, услуг от поставщика – 2024 год

1

УПД

2

Акт приемки

Оприходование ТОВАРОВ, работ, услуг от поставщика – 2024 год

1

УПД

2

Акт приемки

(Письмо Минфина России от 07.03.2023 N 02-06-05/19472)

Приемка результатов отдельного этапа

(Письмо Минфина России от 07.03.2023 N 02-06-05/19472)

Приемка результатов отдельного этапа

(Письмо Минфина России от 07.03.2023 N 02-06-05/19472)

Акт приемки (ф. 0510452)

(Письмо Минфина России от 07.03.2023 N 02-06-05/19472)

Акт приемки (ф. 0510452)

(Письмо Минфина России от 07.03.2023 N 02-06-05/19472)

Согласно пункту 64.28 Приказа

(Письмо Минфина России от 07.03.2023 N 02-06-05/19472)

Согласно пункту 64.28 Приказа

Услуги пример

1

Услуги оказывались в МАРТЕ

Документ подписан Заказчиком в марте

(бумага, ЭЦП)

Дата отражения

Услуги пример

1

Услуги оказывались в МАРТЕ

Документ подписан Заказчиком в марте

(бумага, ЭЦП)

Дата отражения

Услуги пример

1

Услуги оказывались в МАРТЕ

Документ подписан Заказчиком в марте

(бумага, ЭЦП)

Дата отражения

Услуги пример

1

Услуги оказывались в МАРТЕ

Документ подписан Заказчиком в марте

(бумага, ЭЦП)

Дата отражения

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

3

Закрепление существующей практики

Изменения внесенные в ЕДИНЫЙ План СЧЕТОВ в 2023 г.

3

Закрепление существующей практики

Обязанность оприходовать результаты работ и обязанность ОПЛАТИТЬ их (принять денежное обязательство)

Обязанность оприходовать результаты работ и обязанность ОПЛАТИТЬ их (принять денежное обязательство)

ВРЕМЕННОЙ РАЗРЫВ

РАБОТЫ

Дата размещения в ЕИС в сфере закупок документа о приемке,

ВРЕМЕННОЙ РАЗРЫВ

РАБОТЫ

Дата размещения в ЕИС в сфере закупок документа о приемке,

gosbu.ru

ЗАКУПКА ТМЦ

1.Закупка по ФЗ № 44-ФЗ – единственный поставщик.

2. Государственные (муниципальные)

gosbu.ru

ЗАКУПКА ТМЦ

1.Закупка по ФЗ № 44-ФЗ – единственный поставщик.

2. Государственные (муниципальные)

ВРЕМЕННОЙ РАЗРЫВ

Поставка ТМЦ

Дата размещения в ЕИС в сфере закупок документа о

ВРЕМЕННОЙ РАЗРЫВ

Поставка ТМЦ

Дата размещения в ЕИС в сфере закупок документа о

2023

208

2023

208

О формировании и применении решения о командировании государственного служащего.

(Письмо Минфина России

О формировании и применении решения о командировании государственного служащего. (Письмо Минфина России

О формировании учреждением Заявки – обоснования закупки(ф.0504518) и Отчета о расходах

О формировании учреждением Заявки – обоснования закупки(ф.0504518) и Отчета о расходах

Письмо Минфина России от 05.10.2022 N 03-04-05/96040

«О налогообложении сумм возмещения организацией

Письмо Минфина России от 05.10.2022 N 03-04-05/96040 «О налогообложении сумм возмещения организацией

2023

Заимствования материальных ценностей

2023

Заимствования материальных ценностей

Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

162н

Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

162н

Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

162н

Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

162н

Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

162н

Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

162н

Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

162н

Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

162н

2023

Доходы

2023

Доходы

Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

Изменения внесенные в ПРИКАЗЫ по учету в 2023 г.

Группа всемирного банка

Группа всемирного банка Доверительное управление

Доверительное управление Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения

Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения Учет финансовых вложений

Учет финансовых вложений Перспективы использования технологий блокчейн в обществе

Перспективы использования технологий блокчейн в обществе Концептуальные основы финансовой отчетности

Концептуальные основы финансовой отчетности Финансовые институты. Банковская система

Финансовые институты. Банковская система Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Порядок бухгалтерского учета операций в иностранной валюте

Порядок бухгалтерского учета операций в иностранной валюте Валютный риск

Валютный риск Концепция достойного труда в России

Концепция достойного труда в России Мошеничество в ОСАГО

Мошеничество в ОСАГО Переход от государственного регулирования цен на СУГ к рыночному

Переход от государственного регулирования цен на СУГ к рыночному Пенсионный фонд: назначение, порядок формирования и использования

Пенсионный фонд: назначение, порядок формирования и использования Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики

Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики Проект бюджета муниципального образования город Березники

Проект бюджета муниципального образования город Березники Учет операций с клиентами

Учет операций с клиентами Бизнес-планирование инновационных проектов

Бизнес-планирование инновационных проектов Международные организации и фонды

Международные организации и фонды Финансовые результаты деятельности организации

Финансовые результаты деятельности организации Учет финансовых результатов и распределения прибыли

Учет финансовых результатов и распределения прибыли Шымкент қ. филиалының ай сайынғы есебі Қыркүйек 2019 ж

Шымкент қ. филиалының ай сайынғы есебі Қыркүйек 2019 ж Организация и совершенствование финансового менеджмента на предприятии

Организация и совершенствование финансового менеджмента на предприятии Инфраструктура поддержки предпринимательства в Лысьвенском городском округе

Инфраструктура поддержки предпринимательства в Лысьвенском городском округе Сборы и пошлины в налоговой системе республики Беларусь

Сборы и пошлины в налоговой системе республики Беларусь Персонифицированное финансирование дополнительного образования

Персонифицированное финансирование дополнительного образования Практическое занятие Лизинг. Расчет лизинговых платежей

Практическое занятие Лизинг. Расчет лизинговых платежей НДФЛ. Эксперимент Единый налоговый платеж

НДФЛ. Эксперимент Единый налоговый платеж