- Порядок бухгалтерского учета операций в иностранной валюте

Содержание

- 2. Принципы отражения в бухгалтерском учете операций в иностранной валюте Отражение в учете операций в иностранной валюте

- 3. Инструкция по бухгалтерскому учету операций в иностранной валюте в банках Республики Беларусь. Постановление Совета директоров Национального

- 4. Принципы отражения в бухгалтерском учете операций в иностранной валюте

- 5. Операция в иностранной валюте операция, выраженная в иностранной валюте или требующая расчета в иностранной валюте

- 6. Операции в иностранной валюте делятся на два вида: совершаются в двух разных валютах совершаются в одной

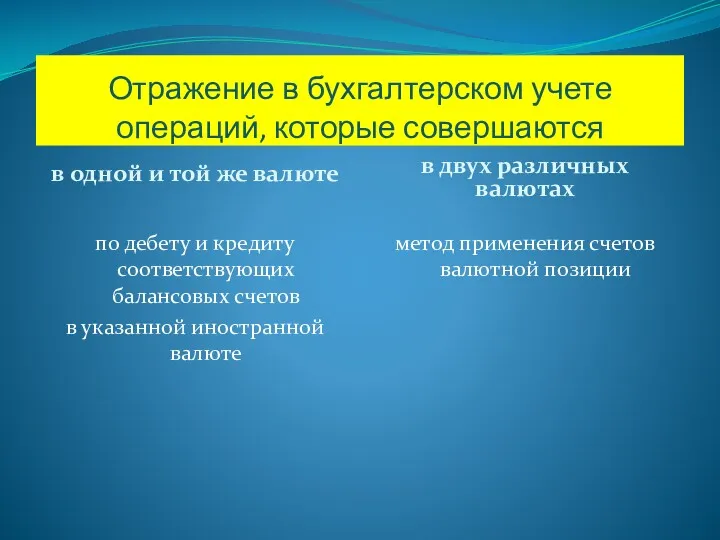

- 7. Отражение в бухгалтерском учете операций, которые совершаются в одной и той же валюте в двух различных

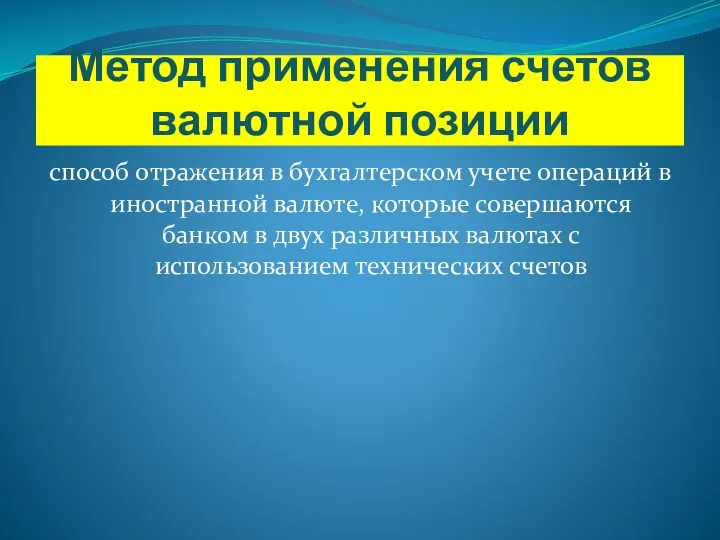

- 8. Метод применения счетов валютной позиции способ отражения в бухгалтерском учете операций в иностранной валюте, которые совершаются

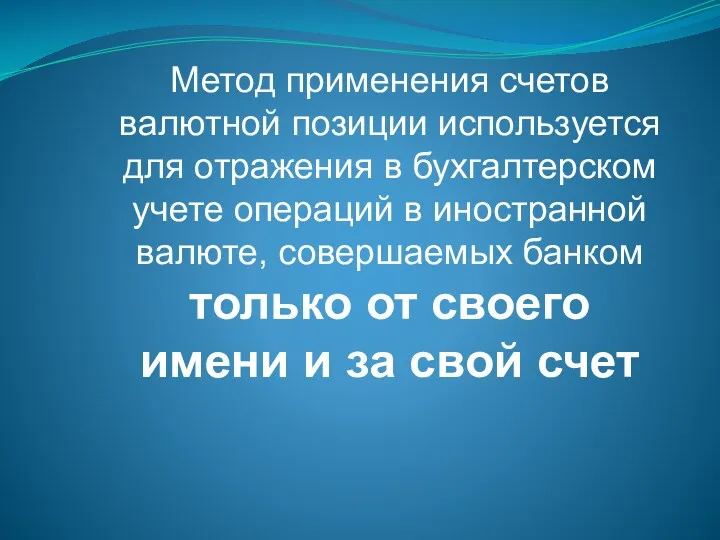

- 9. Метод применения счетов валютной позиции используется для отражения в бухгалтерском учете операций в иностранной валюте, совершаемых

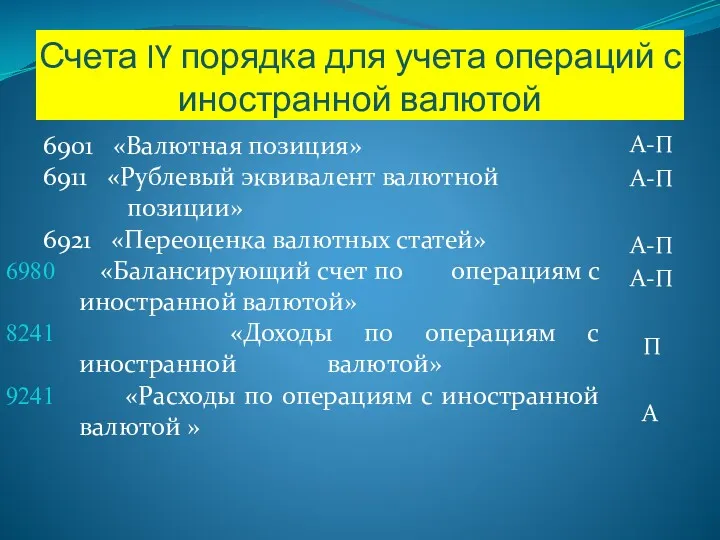

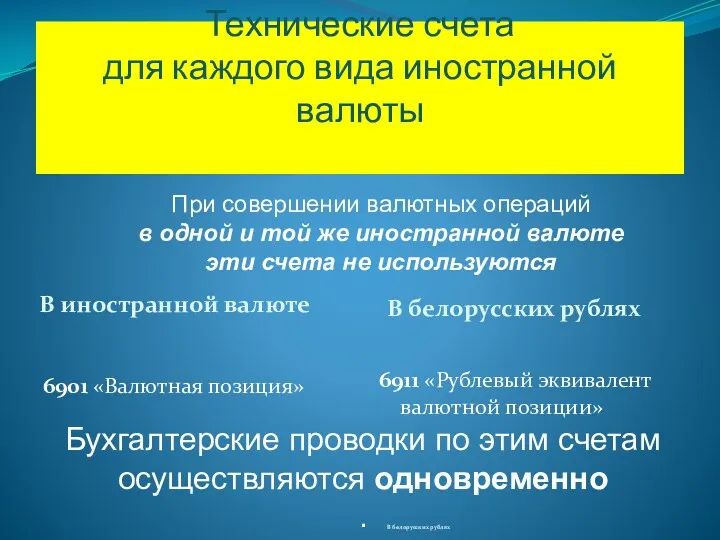

- 10. Счета IY порядка для учета операций с иностранной валютой 6901 «Валютная позиция» 6911 «Рублевый эквивалент валютной

- 11. Технические счета для каждого вида иностранной валюты В иностранной валюте В белорусских рублях В белорусских рублях

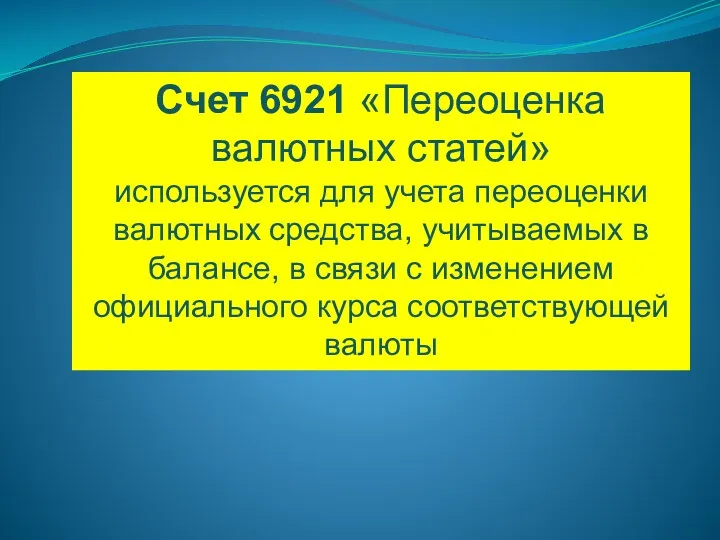

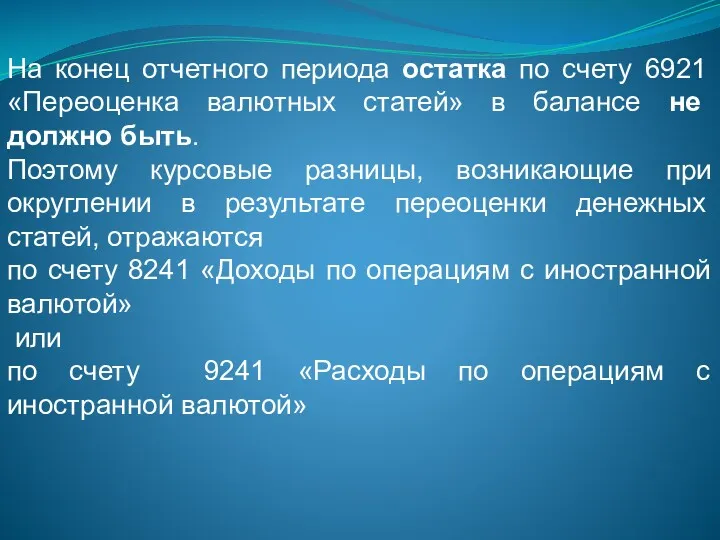

- 12. Счет 6921 «Переоценка валютных статей» используется для учета переоценки валютных средства, учитываемых в балансе, в связи

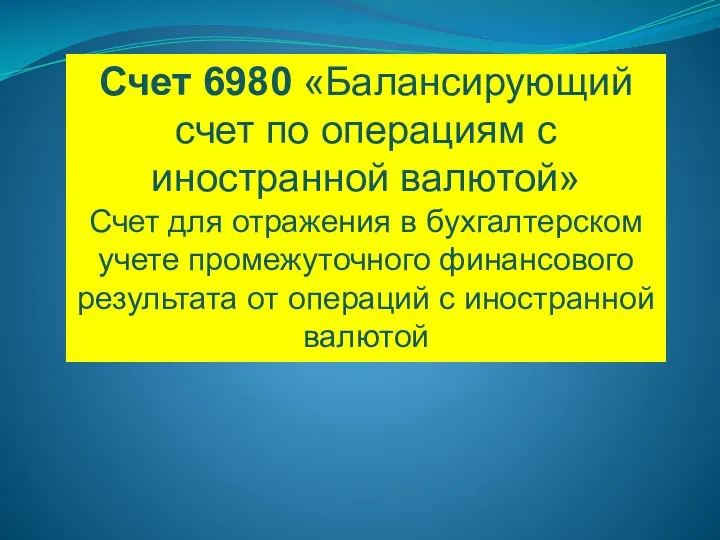

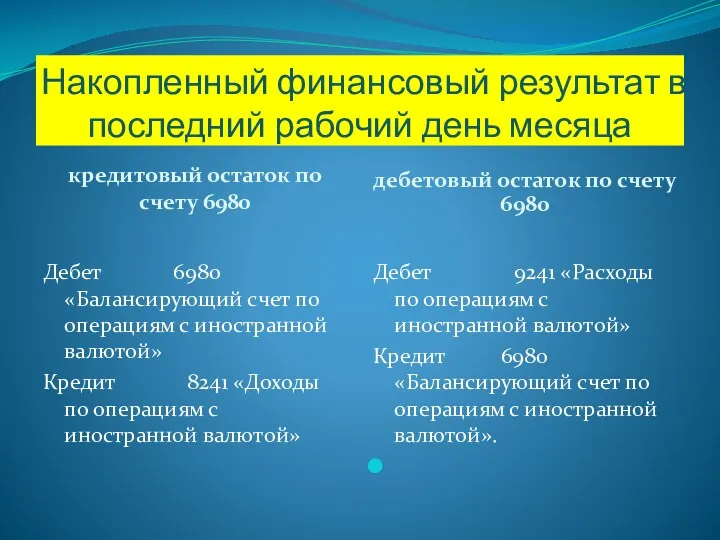

- 13. Счет 6980 «Балансирующий счет по операциям с иностранной валютой» Счет для отражения в бухгалтерском учете промежуточного

- 14. Счет 8241 «Доходы по операциям с иностранной валютой» Счет 9241 «Расходы по операциям с иностранной валютой»

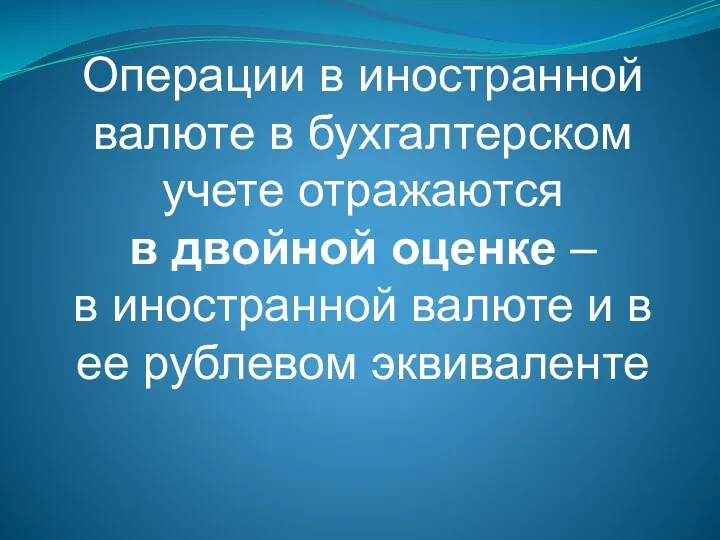

- 15. Операции в иностранной валюте в бухгалтерском учете отражаются в двойной оценке – в иностранной валюте и

- 16. Отражение в бухгалтерском учете операций в иностранной валюте Счет 6901 «Валютная позиция» Счет 6911 «Рублевый эквивалент

- 17. 2. Отражение в учете операций в иностранной валюте

- 18. Операции, которые совершаются в одной и той же иностранной валюте при осуществлении расчетов между предприятиями, при

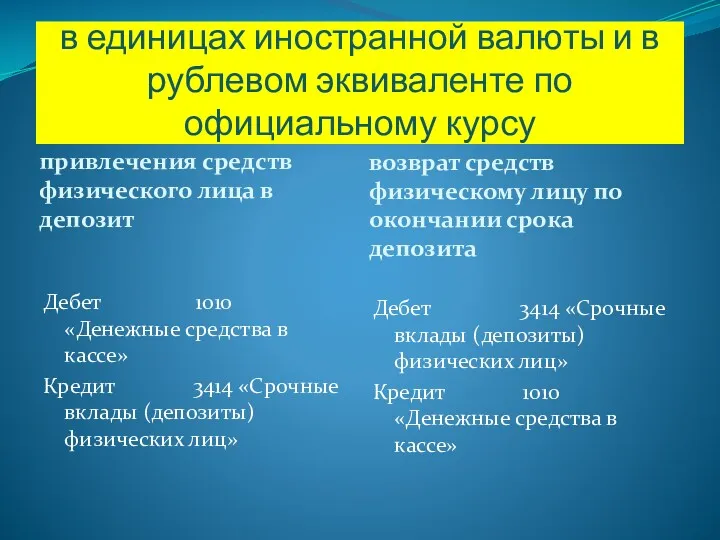

- 19. в единицах иностранной валюты и в рублевом эквиваленте по официальному курсу привлечения средств физического лица в

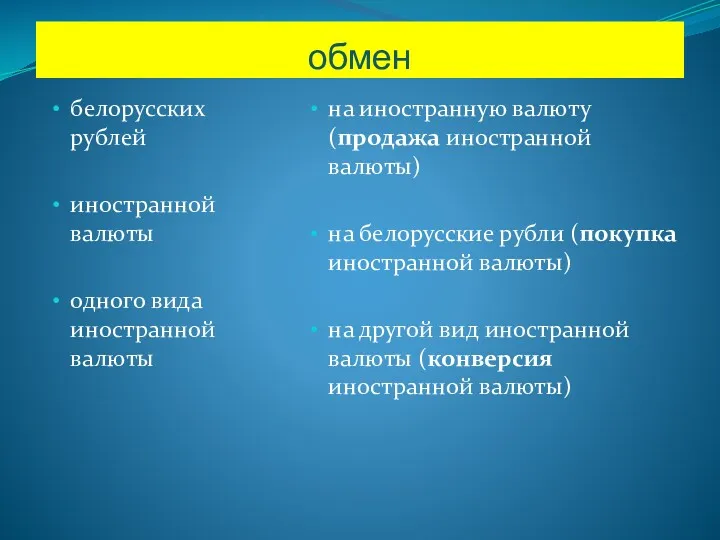

- 20. Понятие валютно-обменных операций:

- 21. обмен белорусских рублей иностранной валюты одного вида иностранной валюты на иностранную валюту (продажа иностранной валюты) на

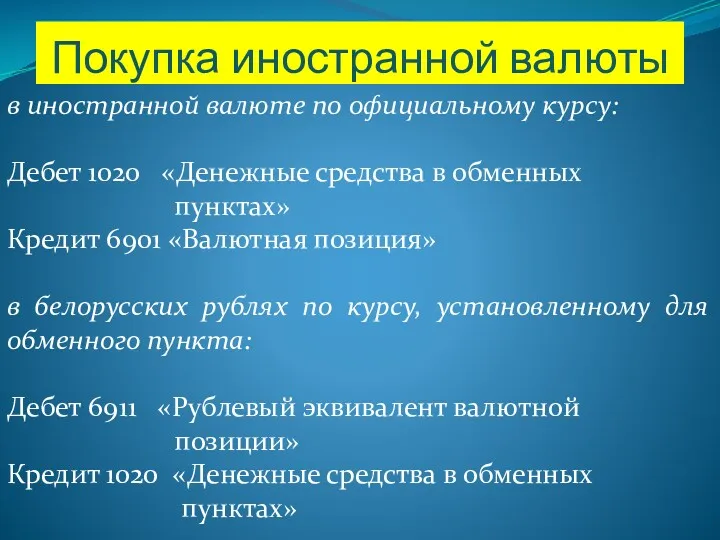

- 22. Покупка иностранной валюты в иностранной валюте по официальному курсу: Дебет 1020 «Денежные средства в обменных пунктах»

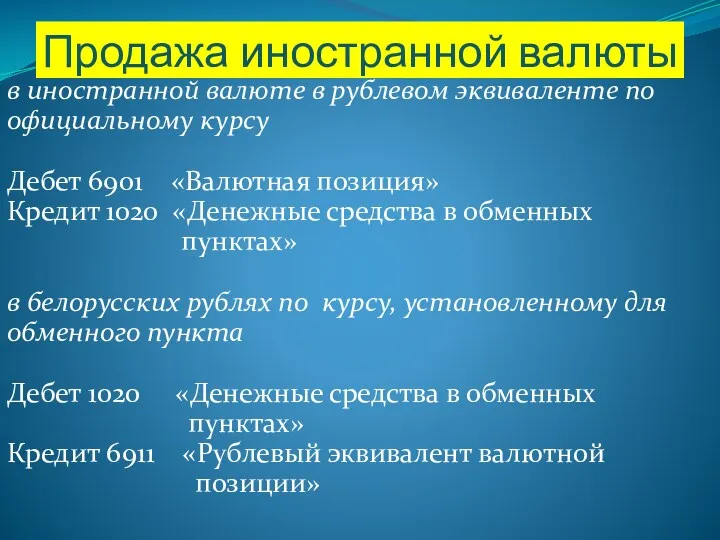

- 23. Продажа иностранной валюты в иностранной валюте в рублевом эквиваленте по официальному курсу Дебет 6901 «Валютная позиция»

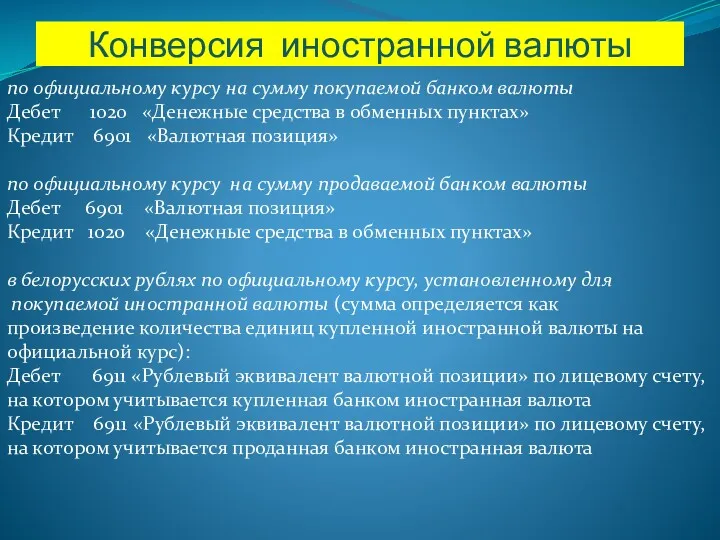

- 24. Конверсия иностранной валюты по официальному курсу на сумму покупаемой банком валюты Дебет 1020 «Денежные средства в

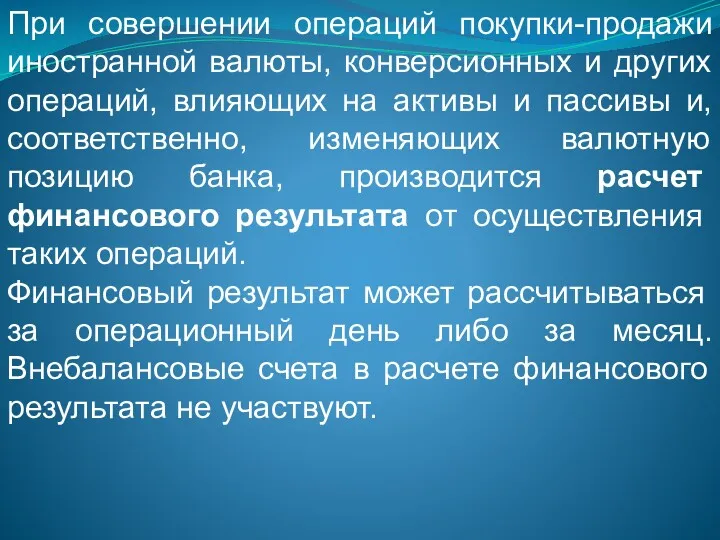

- 25. При совершении операций покупки-продажи иностранной валюты, конверсионных и других операций, влияющих на активы и пассивы и,

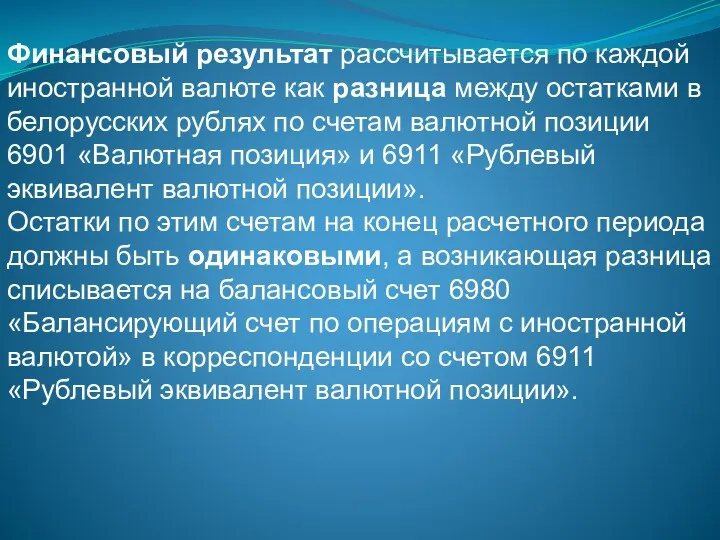

- 26. Финансовый результат рассчитывается по каждой иностранной валюте как разница между остатками в белорусских рублях по счетам

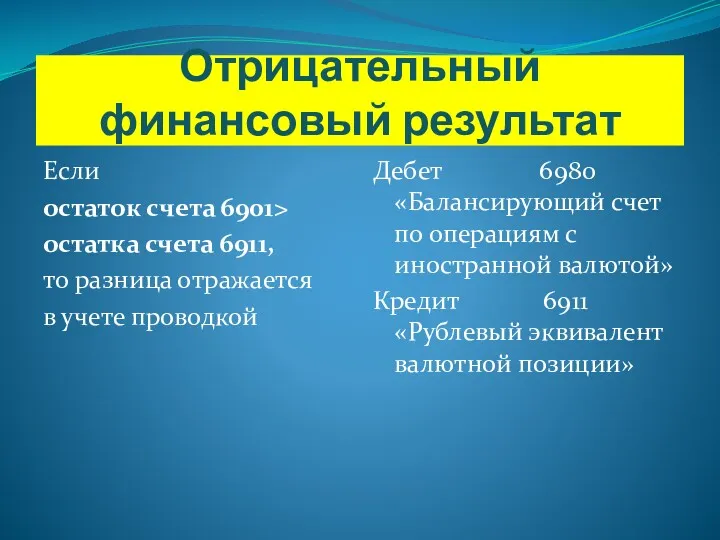

- 27. Отрицательный финансовый результат Если остаток счета 6901> остатка счета 6911, то разница отражается в учете проводкой

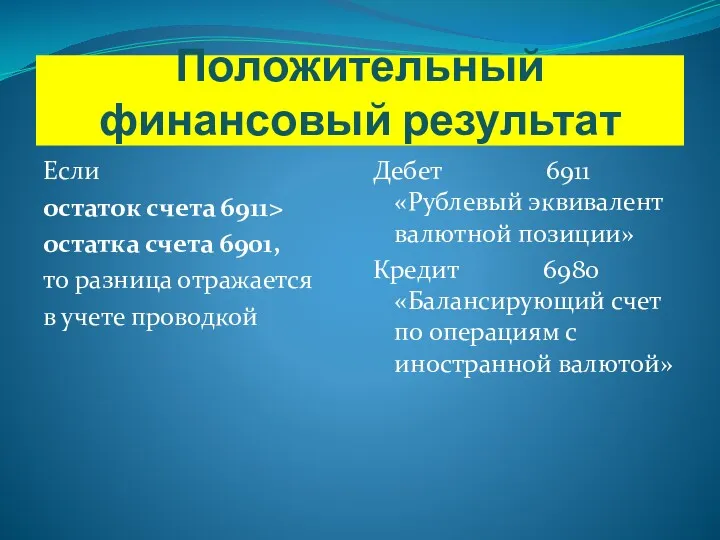

- 28. Положительный финансовый результат Если остаток счета 6911> остатка счета 6901, то разница отражается в учете проводкой

- 29. Накопленный финансовый результат в последний рабочий день месяца кредитовый остаток по счету 6980 дебетовый остаток по

- 30. 3. Переоценка денежных статей и ее отражение в учете

- 31. Переоценка пересчет стоимости активов и пассивов баланса, учитываемых в иностранной валюте, в связи с изменением курса

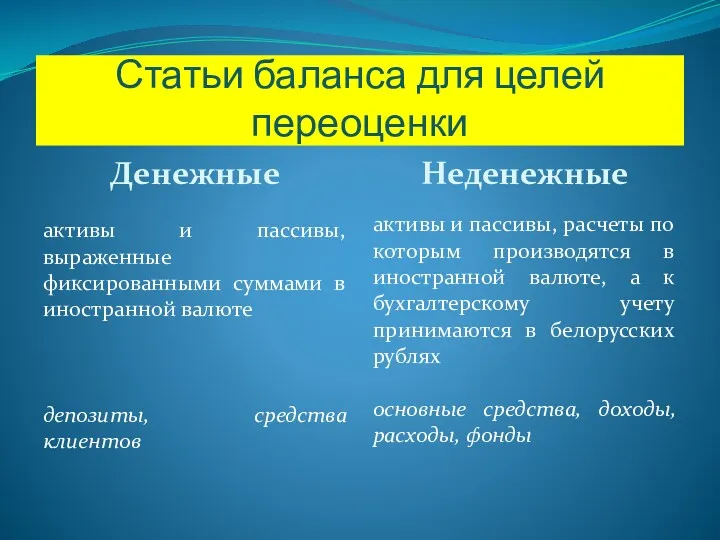

- 32. Статьи баланса для целей переоценки Денежные Неденежные активы и пассивы, выраженные фиксированными суммами в иностранной валюте

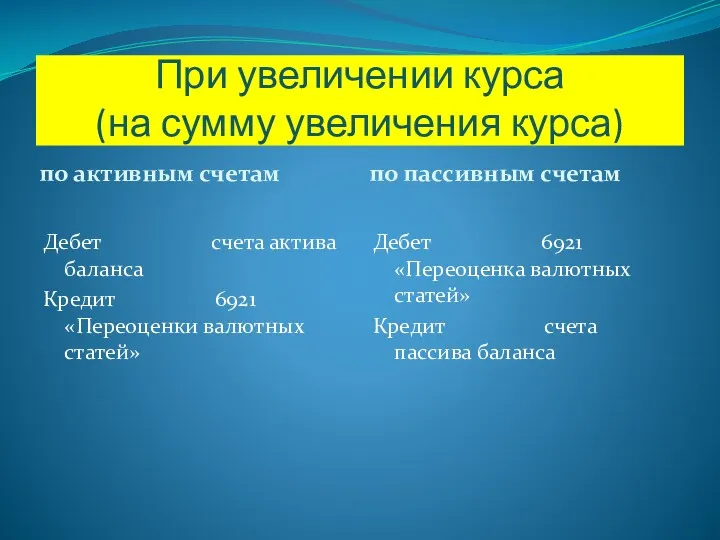

- 33. При увеличении курса (на сумму увеличения курса) по активным счетам по пассивным счетам Дебет счета актива

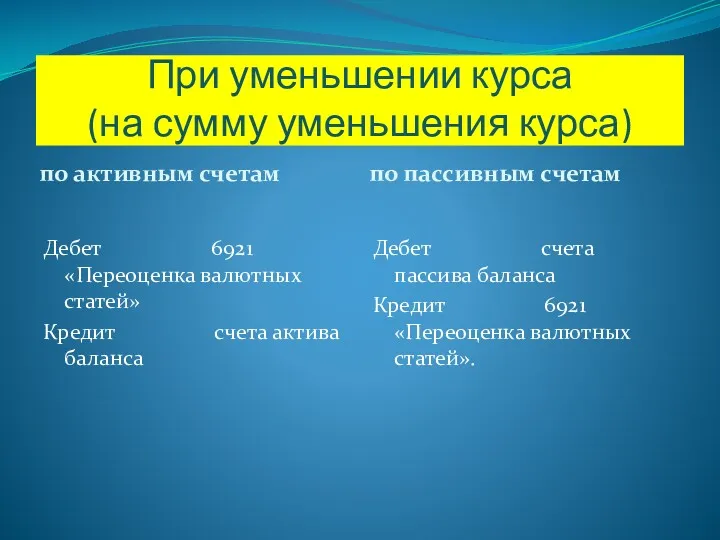

- 34. При уменьшении курса (на сумму уменьшения курса) по активным счетам по пассивным счетам Дебет 6921 «Переоценка

- 35. На конец отчетного периода остатка по счету 6921 «Переоценка валютных статей» в балансе не должно быть.

- 37. Скачать презентацию

Принципы отражения в бухгалтерском учете операций в иностранной валюте

Отражение в учете

Принципы отражения в бухгалтерском учете операций в иностранной валюте

Отражение в учете

Инструкция по бухгалтерскому учету операций в иностранной валюте в банках

Инструкция по бухгалтерскому учету операций в иностранной валюте в банках

Принципы отражения в бухгалтерском учете операций в иностранной валюте

Принципы отражения в бухгалтерском учете операций в иностранной валюте

Операция в иностранной валюте

операция,

выраженная в иностранной валюте

или

Операция в иностранной валюте

операция,

выраженная в иностранной валюте

или

Операции в иностранной валюте делятся на два вида:

совершаются

в двух разных валютах

совершаются

Операции в иностранной валюте делятся на два вида:

совершаются

в двух разных валютах

совершаются

Отражение в бухгалтерском учете операций, которые совершаются

в одной и той же

Отражение в бухгалтерском учете операций, которые совершаются

в одной и той же

Метод применения счетов валютной позиции

способ отражения в бухгалтерском учете операций в

Метод применения счетов валютной позиции

способ отражения в бухгалтерском учете операций в

Метод применения счетов валютной позиции используется для отражения в бухгалтерском учете

Метод применения счетов валютной позиции используется для отражения в бухгалтерском учете

Счета IY порядка для учета операций с иностранной валютой

6901 «Валютная позиция»

6911

Счета IY порядка для учета операций с иностранной валютой

6901 «Валютная позиция»

6911

Технические счета

для каждого вида иностранной валюты

В иностранной валюте

В белорусских

Технические счета

для каждого вида иностранной валюты

В иностранной валюте

В белорусских

Счет 6921 «Переоценка валютных статей»

используется для учета переоценки валютных средства,

Счет 6921 «Переоценка валютных статей»

используется для учета переоценки валютных средства,

Счет 6980 «Балансирующий счет по операциям с иностранной валютой»

Счет для

Счет 6980 «Балансирующий счет по операциям с иностранной валютой»

Счет для

Счет 8241

«Доходы по операциям с иностранной валютой»

Счет 9241

«Расходы по

«Доходы по операциям с иностранной валютой»

Счет 9241

«Расходы по

Операции в иностранной валюте в бухгалтерском учете отражаются

в двойной оценке

Операции в иностранной валюте в бухгалтерском учете отражаются

в двойной оценке

Отражение в бухгалтерском учете операций в иностранной валюте

Счет 6901 «Валютная позиция»

Счет

Отражение в бухгалтерском учете операций в иностранной валюте

Счет 6901 «Валютная позиция»

Счет

2. Отражение в учете операций в иностранной валюте

2. Отражение в учете операций в иностранной валюте

Операции, которые совершаются в одной и той же иностранной валюте при

Операции, которые совершаются в одной и той же иностранной валюте при

в единицах иностранной валюты и в рублевом эквиваленте по официальному курсу

в единицах иностранной валюты и в рублевом эквиваленте по официальному курсу

Понятие валютно-обменных операций:

Понятие валютно-обменных операций:

обмен

белорусских рублей

иностранной валюты

одного вида иностранной валюты

на иностранную валюту (продажа иностранной валюты)

на

обмен

белорусских рублей

иностранной валюты

одного вида иностранной валюты

на иностранную валюту (продажа иностранной валюты)

на

Покупка иностранной валюты

в иностранной валюте по официальному курсу:

Дебет 1020 «Денежные

Покупка иностранной валюты

в иностранной валюте по официальному курсу:

Дебет 1020 «Денежные

Продажа иностранной валюты

в иностранной валюте в рублевом эквиваленте по официальному курсу

Дебет

Продажа иностранной валюты

в иностранной валюте в рублевом эквиваленте по официальному курсу

Дебет

Конверсия иностранной валюты

по официальному курсу на сумму покупаемой банком валюты

Дебет

Конверсия иностранной валюты

по официальному курсу на сумму покупаемой банком валюты

Дебет

При совершении операций покупки-продажи иностранной валюты, конверсионных и других операций, влияющих

При совершении операций покупки-продажи иностранной валюты, конверсионных и других операций, влияющих

Финансовый результат рассчитывается по каждой иностранной валюте как разница между остатками

Отрицательный финансовый результат

Если

остаток счета 6901>

остатка счета 6911,

то разница отражается

в

Отрицательный финансовый результат

Если

остаток счета 6901>

остатка счета 6911,

то разница отражается

в

Положительный финансовый результат

Если

остаток счета 6911>

остатка счета 6901,

то разница отражается

в

Положительный финансовый результат

Если

остаток счета 6911>

остатка счета 6901,

то разница отражается

в

Накопленный финансовый результат в последний рабочий день месяца

кредитовый остаток по

Накопленный финансовый результат в последний рабочий день месяца

кредитовый остаток по

3. Переоценка денежных статей и ее отражение в учете

3. Переоценка денежных статей и ее отражение в учете

Переоценка

пересчет стоимости активов и пассивов баланса, учитываемых в иностранной валюте, в

Переоценка

пересчет стоимости активов и пассивов баланса, учитываемых в иностранной валюте, в

Статьи баланса для целей переоценки

Денежные

Неденежные

активы и пассивы, выраженные фиксированными суммами в

Статьи баланса для целей переоценки

Денежные

Неденежные

активы и пассивы, выраженные фиксированными суммами в

При увеличении курса

(на сумму увеличения курса)

по активным счетам

по пассивным счетам

Дебет счета

При увеличении курса

(на сумму увеличения курса)

по активным счетам

по пассивным счетам

Дебет счета

При уменьшении курса

(на сумму уменьшения курса)

по активным счетам

по пассивным счетам

Дебет

При уменьшении курса

(на сумму уменьшения курса)

по активным счетам

по пассивным счетам

Дебет

На конец отчетного периода остатка по счету 6921 «Переоценка валютных статей»

На конец отчетного периода остатка по счету 6921 «Переоценка валютных статей»

Финансовые инструменты АО Банк Развития Казахстана

Финансовые инструменты АО Банк Развития Казахстана Дебетовая карта

Дебетовая карта Отчетность страхователей для ведения индивидуального (персонифицированного) учета

Отчетность страхователей для ведения индивидуального (персонифицированного) учета Как работать с единым налоговым платежом

Как работать с единым налоговым платежом Основи побудови фінансово обліку

Основи побудови фінансово обліку Государственное регулирование кризисных ситуаций. Тема № 2

Государственное регулирование кризисных ситуаций. Тема № 2 Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Как проявить должную осмотрительность. Мнение ФНС

Как проявить должную осмотрительность. Мнение ФНС Сущность и функции денег. Денежное обращение

Сущность и функции денег. Денежное обращение Виды кредитов

Виды кредитов Навчальна дисципліна Фінанси для спеціальності Правознавство

Навчальна дисципліна Фінанси для спеціальності Правознавство Основы кредитно-денежной политики

Основы кредитно-денежной политики Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ Коммерческое предложение. Проект POS-credit

Коммерческое предложение. Проект POS-credit Недержавне пенсійне страхування: стан та перспективи розвитку

Недержавне пенсійне страхування: стан та перспективи розвитку Корпорация EG

Корпорация EG Налог на прибыль организаций

Налог на прибыль организаций Инвестиции и источники финансирования инвестиционной деятельности

Инвестиции и источники финансирования инвестиционной деятельности Анализ финансово-хозяйственной деятельности предприятия на примере ООО Фурла Рус

Анализ финансово-хозяйственной деятельности предприятия на примере ООО Фурла Рус Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2

Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2 Перевод работников АО Красная звезда на новые условия оплаты труда

Перевод работников АО Красная звезда на новые условия оплаты труда Управление пассивами банка

Управление пассивами банка Налог на доходы физических лиц

Налог на доходы физических лиц Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Валютные системы. Валютные риски. Валютные кризисы

Валютные системы. Валютные риски. Валютные кризисы Банковские услуги. Виды банковских услуг для физических лиц

Банковские услуги. Виды банковских услуг для физических лиц Бюджет процесі

Бюджет процесі