- Основи побудови фінансово обліку

Содержание

- 2. Фінансовий облік – це сукупність правил і процедур, які забезпечують підготовку, оприлюднення інформації про результати діяльності

- 3. Чому облік важливий? Один із ключових принципів менеджменту (управління) – неможливо управляти тим, що ти не

- 4. У той час, як кораблі Колумба здійснювали другу експедицію до узбережжя Америки. Лука Пачолі, батько фінансового

- 5. Фінансовий облік має певні особливості (на відміну від управлінського обліку та податкового): користувачами даних фінансового обліку

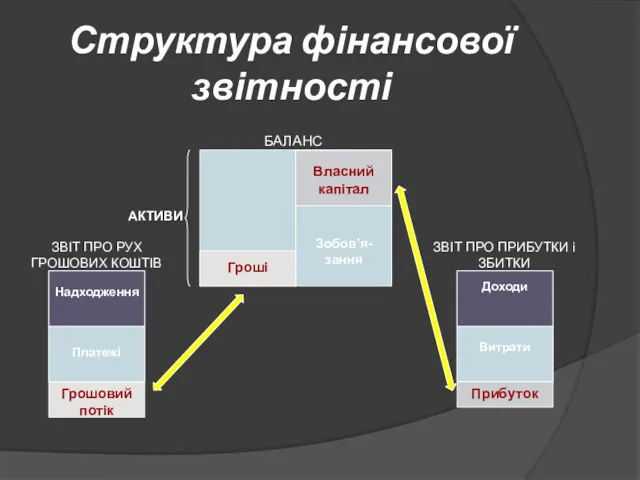

- 6. Структура фінансової звітності Гроші Власний капітал Надходження Платежі Грошовий потік БАЛАНС ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВ

- 7. Принципи побудови фінансового обліку на підприємстві:

- 8. фінансовий облік ведеться на підприємстві, обов’язково й згідно чинного законодавства; вартісний вимір активів та пасивів визначається

- 9. Об’єктом фінансового обліку є таке господарське явище, яке: відбулось; зміст якого задовольняє виробничому або правовому аспекту

- 10. До елементів методу фінансового обліку відносяться:

- 11. Документація – це спосіб відображення господарських операцій у визначених носіях інформації – на паперових бланках або

- 12. Інвентаризація – це спосіб перевірки в натурі наявності товарно-матеріальних цінностей і грошових коштів шляхом перерахування, зважування,

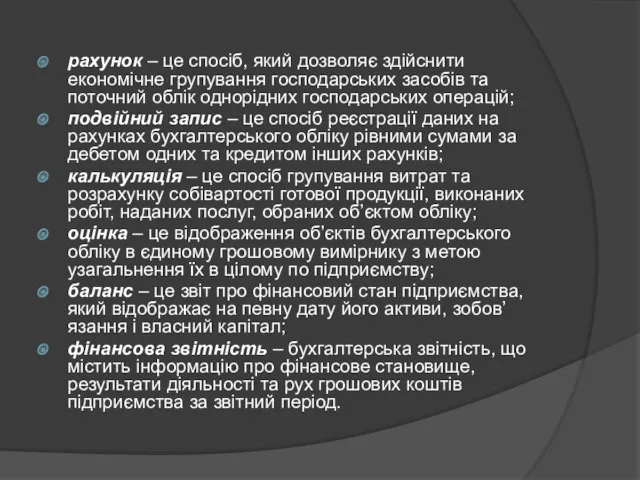

- 13. рахунок – це спосіб, який дозволяє здійснити економічне групування господарських засобів та поточний облік однорідних господарських

- 15. Скачать презентацию

Фінансовий облік – це сукупність правил і процедур, які забезпечують підготовку, оприлюднення

Фінансовий облік – це сукупність правил і процедур, які забезпечують підготовку, оприлюднення

Чому облік важливий?

Один із ключових принципів менеджменту (управління) – неможливо

Чому облік важливий?

Один із ключових принципів менеджменту (управління) – неможливо

У той час, як кораблі Колумба здійснювали другу експедицію до

У той час, як кораблі Колумба здійснювали другу експедицію до

Фінансовий облік має певні особливості (на відміну від управлінського обліку та податкового):

користувачами

Фінансовий облік має певні особливості (на відміну від управлінського обліку та податкового):

користувачами

Структура фінансової звітності

Гроші

Власний капітал

Надходження

Платежі

Грошовий потік

БАЛАНС

ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВ

ЗВІТ ПРО ПРИБУТКИ

Структура фінансової звітності

Гроші

Власний капітал

Надходження

Платежі

Грошовий потік

БАЛАНС

ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВ

ЗВІТ ПРО ПРИБУТКИ

Принципи побудови фінансового обліку на підприємстві:

Принципи побудови фінансового обліку на підприємстві:

фінансовий облік ведеться на підприємстві, обов’язково й згідно чинного законодавства;

вартісний вимір

фінансовий облік ведеться на підприємстві, обов’язково й згідно чинного законодавства;

вартісний вимір

Об’єктом фінансового обліку є таке господарське явище, яке:

відбулось;

зміст якого задовольняє виробничому або

Об’єктом фінансового обліку є таке господарське явище, яке:

відбулось;

зміст якого задовольняє виробничому або

До елементів методу фінансового обліку відносяться:

До елементів методу фінансового обліку відносяться:

Документація – це спосіб відображення господарських операцій у визначених носіях інформації

Документація – це спосіб відображення господарських операцій у визначених носіях інформації

Інвентаризація – це спосіб перевірки в натурі наявності товарно-матеріальних цінностей і грошових

Інвентаризація – це спосіб перевірки в натурі наявності товарно-матеріальних цінностей і грошових

рахунок – це спосіб, який дозволяє здійснити економічне групування господарських засобів та

рахунок – це спосіб, який дозволяє здійснити економічне групування господарських засобів та

Федеральная налоговая служба России

Федеральная налоговая служба России Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Налог на добавленную стоимость

Налог на добавленную стоимость Заработная плата 291

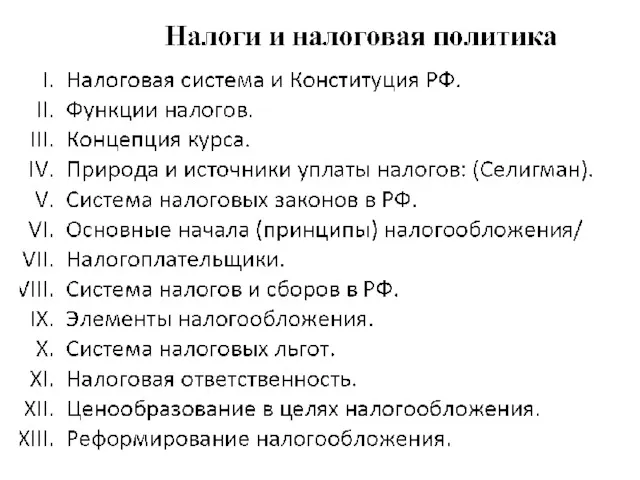

Заработная плата 291 Налоги и налоговая политика

Налоги и налоговая политика Безпека в галузі туризму. Технологія страхування в турдіяльності

Безпека в галузі туризму. Технологія страхування в турдіяльності Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Фондовая биржа Сан-Паулу Bovespa

Фондовая биржа Сан-Паулу Bovespa Ұлттық байлық статистикасы

Ұлттық байлық статистикасы Қаржы тұрақтылығын талдау

Қаржы тұрақтылығын талдау Need money to grow your business

Need money to grow your business Пенсионная формула

Пенсионная формула Временная стоимость денег. Тема 3

Временная стоимость денег. Тема 3 Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Электронные платежи. История развития электронных платежей

Электронные платежи. История развития электронных платежей Банковская гарантия и условия ее выдачи

Банковская гарантия и условия ее выдачи Учет основных хозяйственных процессов

Учет основных хозяйственных процессов Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний Налоги. Налоговая система России

Налоги. Налоговая система России Анализ бухгалтерской (финансовой) отчетности

Анализ бухгалтерской (финансовой) отчетности Совкомбанк. Ценности банка

Совкомбанк. Ценности банка Учет операций по договору комиссии

Учет операций по договору комиссии Международное финансовое право. Лекция 3

Международное финансовое право. Лекция 3 Сравнительный подход к оценке недвижимости. Метод сравнения продаж

Сравнительный подход к оценке недвижимости. Метод сравнения продаж Вопросы налогообложения НДФЛ сумм социальных выплат, в том числе в виде материальной помощи

Вопросы налогообложения НДФЛ сумм социальных выплат, в том числе в виде материальной помощи Межевание земельного участка под плотиной в с. Арзамасцевка

Межевание земельного участка под плотиной в с. Арзамасцевка Pendekatan utama dalam pengelolaan utang negara menurut perencanaan perangkat lunak dan pelaksanaan Anggaran Pendapatan dan Belanja Negara

Pendekatan utama dalam pengelolaan utang negara menurut perencanaan perangkat lunak dan pelaksanaan Anggaran Pendapatan dan Belanja Negara Суб'єкти ринку фінансових послуг. (Тема 2)

Суб'єкти ринку фінансових послуг. (Тема 2)