- Временная стоимость денег. Тема 3

Содержание

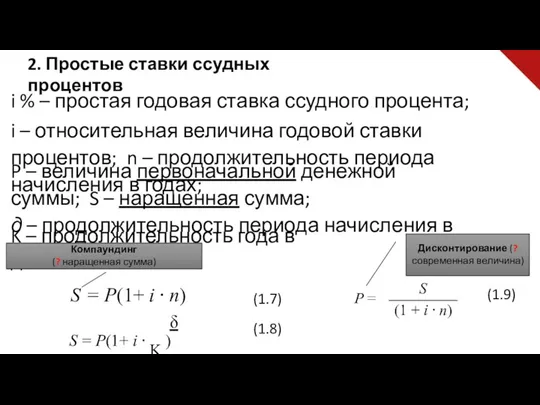

- 2. i % – простая годовая ставка ссудного процента; i – относительная величина годовой ставки процентов; n

- 3. P ⋅ i δ = S − P ⋅ K P ⋅ i n = S

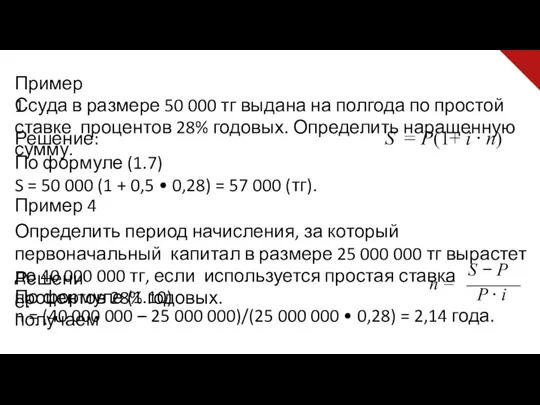

- 4. Пример 1 Ссуда в размере 50 000 тг выдана на полгода по простой ставке процентов 28%

- 5. Пример 1 Ссуда в размере 50 000 тг выдана на полгода по простой ставке процентов 28%

- 6. Пример 1 Ссуда в размере 50 000 тг выдана на полгода по простой ставке процентов 28%

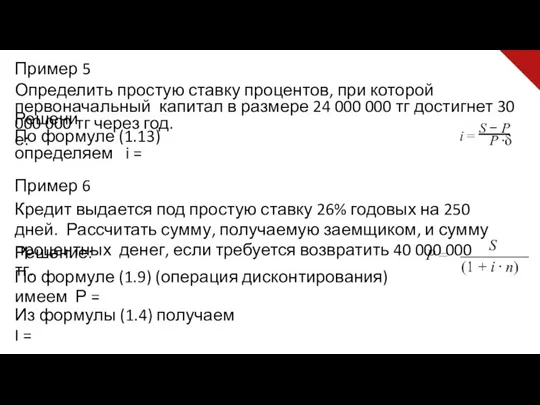

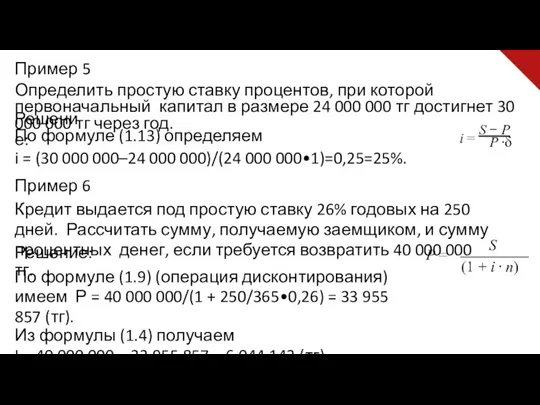

- 7. Пример 5 Определить простую ставку процентов, при которой первоначальный капитал в размере 24 000 000 тг

- 8. Пример 5 Определить простую ставку процентов, при которой первоначальный капитал в размере 24 000 000 тг

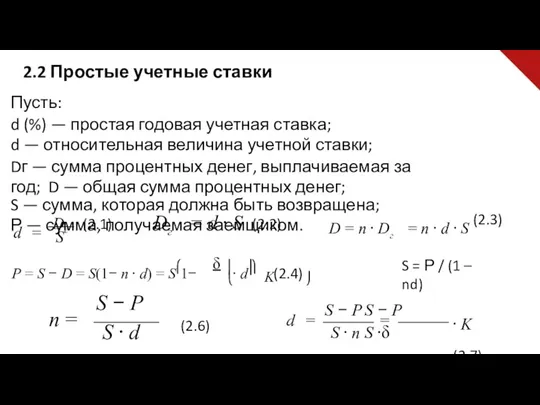

- 9. 2.2 Простые учетные ставки Пусть: d (%) — простая годовая учетная ставка; d — относительная величина

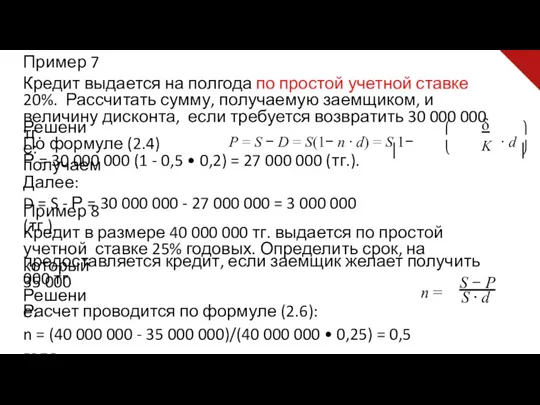

- 10. Пример 7 Кредит выдается на полгода по простой учетной ставке 20%. Рассчитать сумму, получаемую заемщиком, и

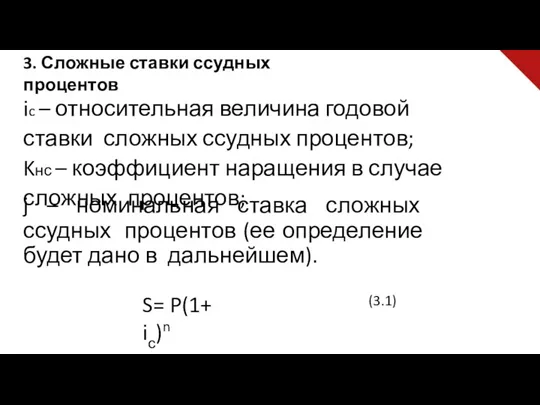

- 11. ic – относительная величина годовой ставки сложных ссудных процентов; Kнс – коэффициент наращения в случае сложных

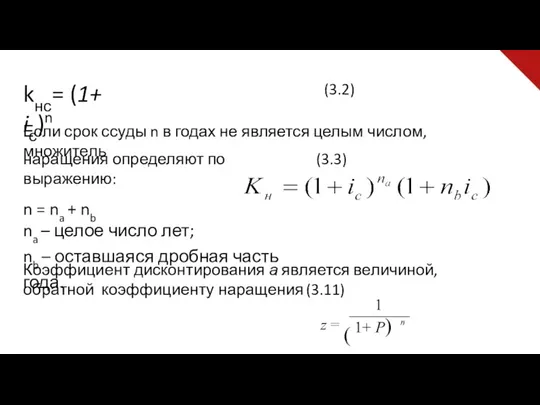

- 12. kнс= (1+ iс)n (3.2) Если срок ссуды n в годах не является целым числом, множитель (3.3)

- 13. Если срок ссуды составляет n лет, то аналогично формуле (3.1) получаем выражение для определения наращенной суммы:

- 14. Пример 10 Первоначальная вложенная сумма равна 200 000 тг. Определить наращенную сумму через 5 лет при

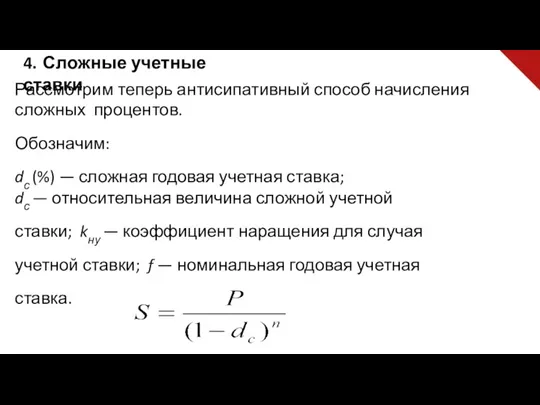

- 15. Рассмотрим теперь антисипативный способ начисления сложных процентов. Обозначим: dс (%) — сложная годовая учетная ставка; dс

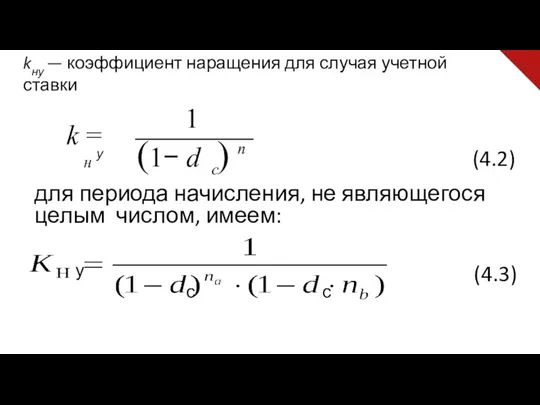

- 16. n с (1− d ) k = н у 1 (4.2) kну — коэффициент наращения для

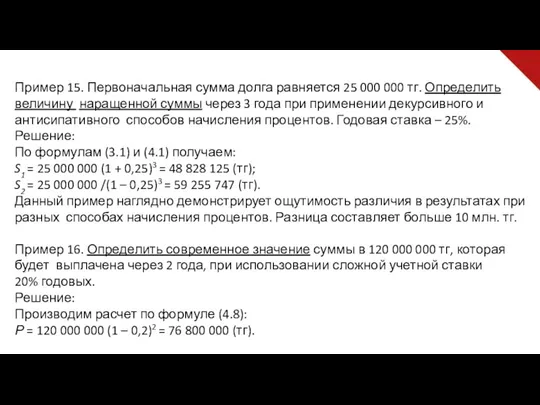

- 17. Пример 15. Первоначальная сумма долга равняется 25 000 000 тг. Определить величину наращенной суммы через 3

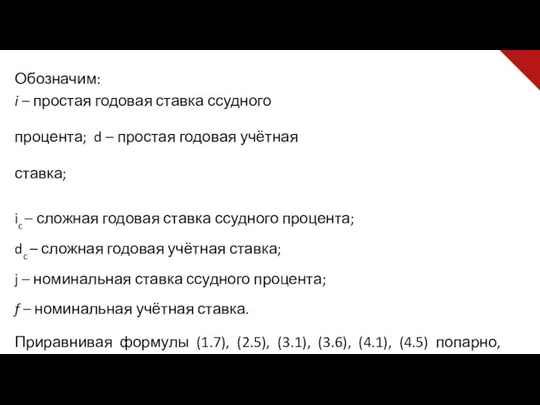

- 18. Обозначим: i – простая годовая ставка ссудного процента; d – простая годовая учётная ставка; ic –

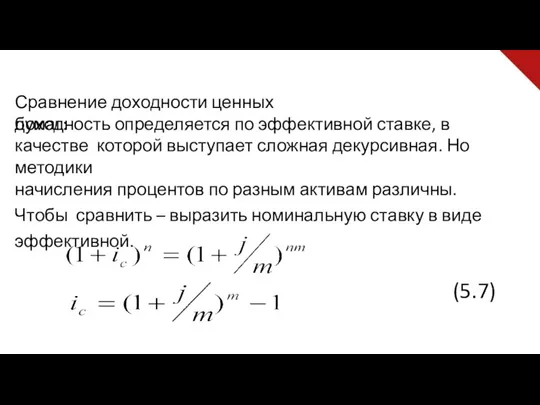

- 19. Приравнивая соотношения (1.7) и (2.5), получим: Откуда: (5.1) (5.2)

- 20. Сравнение доходности ценных бумаг: доходность определяется по эффективной ставке, в качестве которой выступает сложная декурсивная. Но

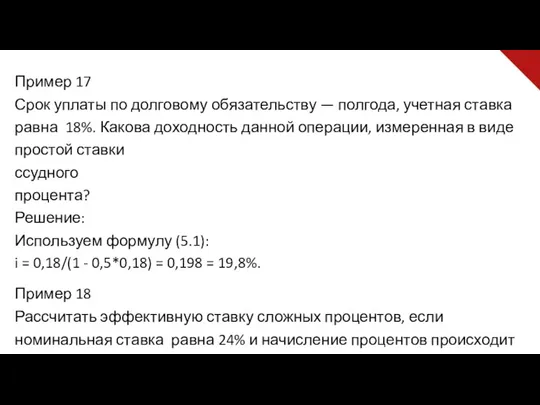

- 21. Пример 17 Срок уплаты по долговому обязательству — полгода, учетная ставка равна 18%. Какова доходность данной

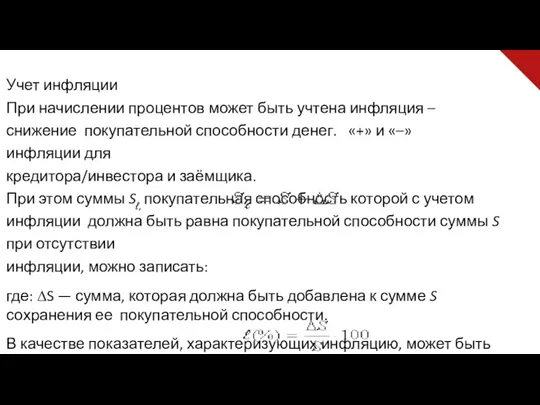

- 22. Учет инфляции При начислении процентов может быть учтена инфляция – снижение покупательной способности денег. «+» и

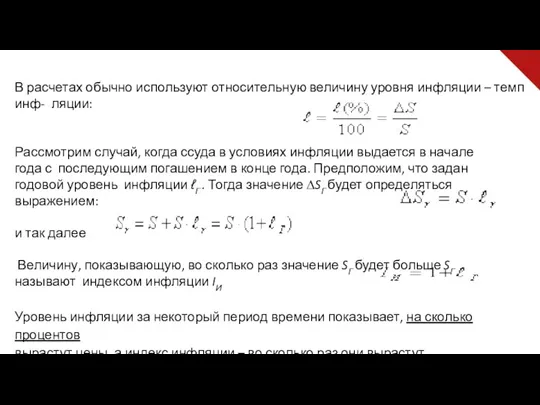

- 23. В расчетах обычно используют относительную величину уровня инфляции – темп инф- ляции: Рассмотрим случай, когда ссуда

- 24. Видео: Корпоративные финансы. Базовые сущности. Основы финансов и финансовой грамотности https://www.youtube.com/watch?v=iFc7cJ7Z 0 Математические основы финансово-экономических расчетов

- 25. Видео: По теме много видео в Интернете. Следует найти своё, понятное Вам! Простые и сложные %.

- 27. Скачать презентацию

i % – простая годовая ставка ссудного процента;

i – относительная величина

i % – простая годовая ставка ссудного процента;

i – относительная величина

P ⋅ i

δ = S − P ⋅ K

P ⋅ i

n = S −

P ⋅ i

δ = S − P ⋅ K

P ⋅ i

n = S −

Пример 1

Ссуда в размере 50 000 тг выдана на полгода по

простой

Пример 1

Ссуда в размере 50 000 тг выдана на полгода по

простой

Пример 1

Ссуда в размере 50 000 тг выдана на полгода по

простой

Пример 1

Ссуда в размере 50 000 тг выдана на полгода по

простой

Пример 1

Ссуда в размере 50 000 тг выдана на полгода по

Пример 1

Ссуда в размере 50 000 тг выдана на полгода по

Пример 5

Определить простую ставку процентов, при которой первоначальный капитал в размере

Пример 5

Определить простую ставку процентов, при которой первоначальный капитал в размере

Пример 5

Определить простую ставку процентов, при которой первоначальный капитал в размере

Пример 5

Определить простую ставку процентов, при которой первоначальный капитал в размере

2.2 Простые учетные ставки

Пусть:

d (%) — простая годовая учетная ставка;

d —

2.2 Простые учетные ставки

Пусть:

d (%) — простая годовая учетная ставка;

d —

Пример 7

Кредит выдается на полгода по простой учетной ставке 20%. Рассчитать

Пример 7

Кредит выдается на полгода по простой учетной ставке 20%. Рассчитать

ic – относительная величина годовой ставки сложных ссудных процентов;

Kнс – коэффициент

ic – относительная величина годовой ставки сложных ссудных процентов;

Kнс – коэффициент

kнс= (1+ iс)n

(3.2)

Если срок ссуды n в годах не является целым

kнс= (1+ iс)n

(3.2)

Если срок ссуды n в годах не является целым

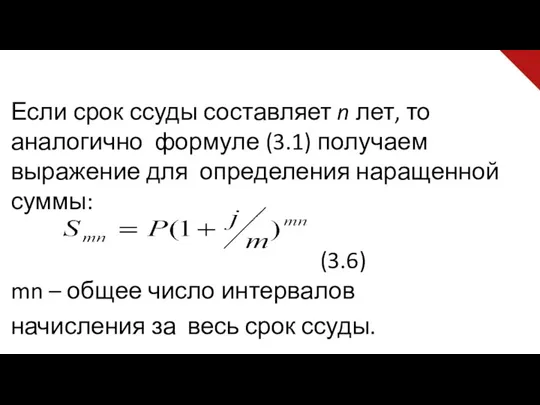

Если срок ссуды составляет n лет, то аналогично формуле (3.1) получаем

Если срок ссуды составляет n лет, то аналогично формуле (3.1) получаем

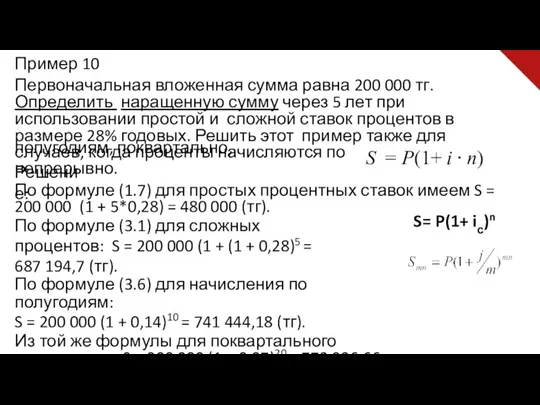

Пример 10

Первоначальная вложенная сумма равна 200 000 тг. Определить наращенную сумму

Пример 10

Первоначальная вложенная сумма равна 200 000 тг. Определить наращенную сумму

Рассмотрим теперь антисипативный способ начисления сложных процентов.

Обозначим:

dс (%) — сложная годовая

Рассмотрим теперь антисипативный способ начисления сложных процентов.

Обозначим:

dс (%) — сложная годовая

n

с

(1− d )

k =

н у

1

(4.2)

kну — коэффициент наращения для случая учетной ставки

(4.3)

у

с

с

для

n

с

(1− d )

k =

н у

1

(4.2)

kну — коэффициент наращения для случая учетной ставки

(4.3)

у

с

с

для

Пример 15. Первоначальная сумма долга равняется 25 000 000 тг. Определить

Пример 15. Первоначальная сумма долга равняется 25 000 000 тг. Определить

Обозначим:

i – простая годовая ставка ссудного процента; d – простая годовая

Обозначим:

i – простая годовая ставка ссудного процента; d – простая годовая

Приравнивая соотношения (1.7) и (2.5), получим:

Откуда:

(5.1)

(5.2)

Приравнивая соотношения (1.7) и (2.5), получим:

Откуда:

(5.1)

(5.2)

Сравнение доходности ценных бумаг:

доходность определяется по эффективной ставке, в качестве которой

Сравнение доходности ценных бумаг:

доходность определяется по эффективной ставке, в качестве которой

Пример 17

Срок уплаты по долговому обязательству — полгода, учетная ставка равна

Пример 17

Срок уплаты по долговому обязательству — полгода, учетная ставка равна

Учет инфляции

При начислении процентов может быть учтена инфляция – снижение покупательной

Учет инфляции

При начислении процентов может быть учтена инфляция – снижение покупательной

В расчетах обычно используют относительную величину уровня инфляции – темп инф-

В расчетах обычно используют относительную величину уровня инфляции – темп инф-

Видео:

Корпоративные финансы. Базовые сущности. Основы финансов и финансовой грамотности

https://www.youtube.com/watch?v=iFc7cJ7Z 0

Математические основы финансово-экономических

Видео:

Корпоративные финансы. Базовые сущности. Основы финансов и финансовой грамотности

https://www.youtube.com/watch?v=iFc7cJ7Z 0

Математические основы финансово-экономических

Видео:

По теме много видео в Интернете. Следует найти своё, понятное Вам!

Простые

Видео:

По теме много видео в Интернете. Следует найти своё, понятное Вам!

Простые

Заработная плата

Заработная плата Новые продукты по банковским картам

Новые продукты по банковским картам Порядок получения и реализации социальной выплаты по целевой программе Санкт-Петербурга Молодежи – доступное жилье

Порядок получения и реализации социальной выплаты по целевой программе Санкт-Петербурга Молодежи – доступное жилье Организация бухгалтерского и налогового учета готовой продукции в АО Тайфун

Организация бухгалтерского и налогового учета готовой продукции в АО Тайфун Изменения в законодательстве о персонифицированном учете

Изменения в законодательстве о персонифицированном учете Оборотные средства предприятия

Оборотные средства предприятия Рынок ценных бумаг. Виды ценных бумаг

Рынок ценных бумаг. Виды ценных бумаг Личный бюджет

Личный бюджет Инвестиции и инвестиционная деятельность предприятия

Инвестиции и инвестиционная деятельность предприятия Daň z příjmů fyzických osob

Daň z příjmů fyzických osob Финансы домашних хозяйств

Финансы домашних хозяйств Личная финансовая безопасность и защита прав потребителей (тема 8)

Личная финансовая безопасность и защита прав потребителей (тема 8) Федеральный фонд обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования Страхование багажа (кросс-продукт к ОСАГО)

Страхование багажа (кросс-продукт к ОСАГО) Оценка долговой нагрузки компании

Оценка долговой нагрузки компании Социальная помощь. Распределение доходов

Социальная помощь. Распределение доходов Международные стандарты аудита. Тема 8

Международные стандарты аудита. Тема 8 Отчет об изменениях капитала

Отчет об изменениях капитала Поняття та ознаки банкрутства

Поняття та ознаки банкрутства Налог на добавленную стоимость

Налог на добавленную стоимость Тема 1. Финансовая деятельность государства и финансовые правоотношения

Тема 1. Финансовая деятельность государства и финансовые правоотношения Ақша нарығы және онын қаржы құралдары

Ақша нарығы және онын қаржы құралдары Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+

Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+ Система социального обеспечения Дании, Швеции, Норвегии, Финляндии

Система социального обеспечения Дании, Швеции, Норвегии, Финляндии Банк ВТБ 24

Банк ВТБ 24 Золото и его роль в функционировании международных финансовых рынков

Золото и его роль в функционировании международных финансовых рынков Сравнение условий и КВ по ОСАГО на 03.07.2020

Сравнение условий и КВ по ОСАГО на 03.07.2020 Факторинг

Факторинг