- Инвестиции и инвестиционная деятельность предприятия

Содержание

- 2. 1. Сущность инвестиций и инвестиционной деятельности Инвестиции – это материальные, финансовые и интеллектуальные ценности, вкладываемые в

- 3. Субъекты инвестиционной деятельности: инвесторы; субинвесторы; участники. Объекты инвестиционной деятельности: основные и оборотные средства, ценные бумаги, интеллектуальные

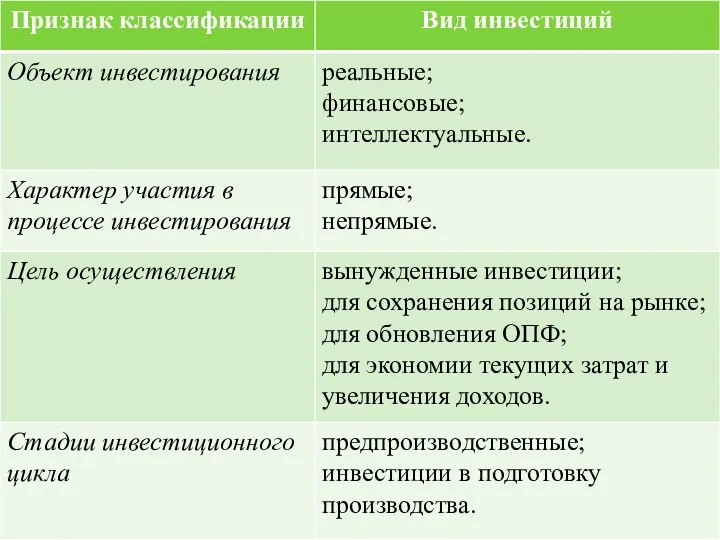

- 4. 2. Классификация инвестиций и источников их финансирования

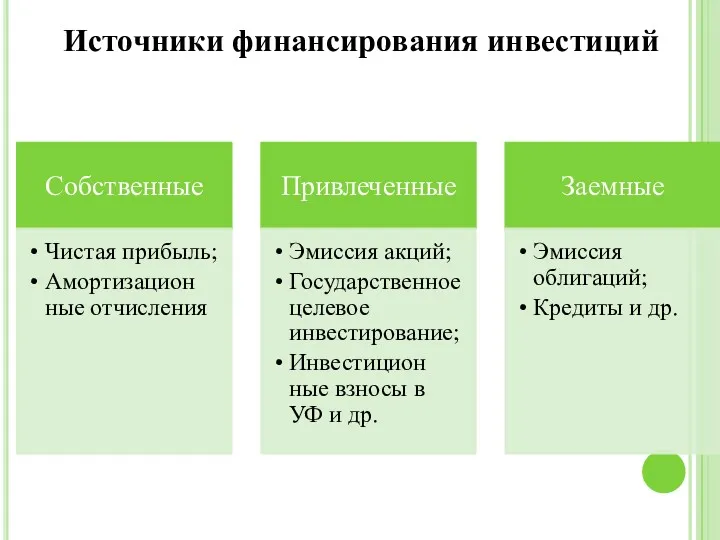

- 5. Источники финансирования инвестиций

- 6. 3. Инвестиционная политика предприятия Инвестиционная политика – это комплекс хозяйственных подходов и решений, определяющих структуру и

- 7. Направления инвестиционной политики: инвестирование с целью получения доходов в виде процентов и дивидендов (политика доходов); инвестиции

- 8. 4. Методы оценки экономической эффективности инвестиций При оценке эффективности инвестиций определяются: коммерческая эффективность - финансовые последствия

- 9. Статический метод РI = ПЧ.СГ *100 / I , ТОС = I /( ПЧ.СГ + АСГ),

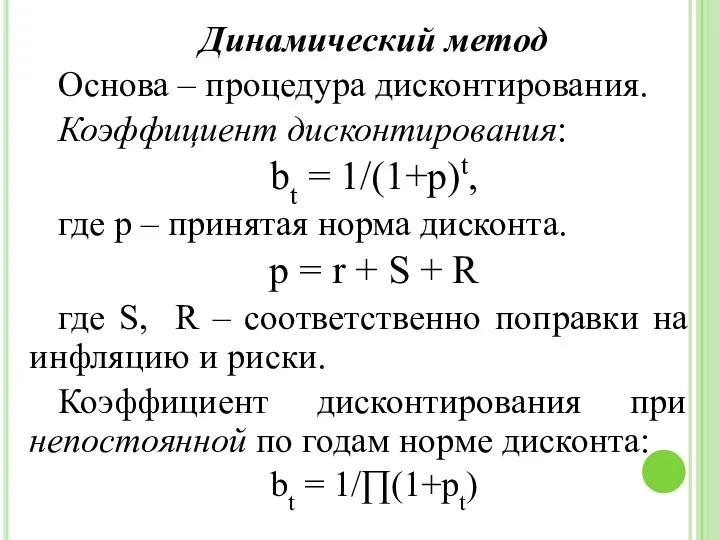

- 10. Динамический метод Основа – процедура дисконтирования. Коэффициент дисконтирования: bt = 1/(1+p)t, где р – принятая норма

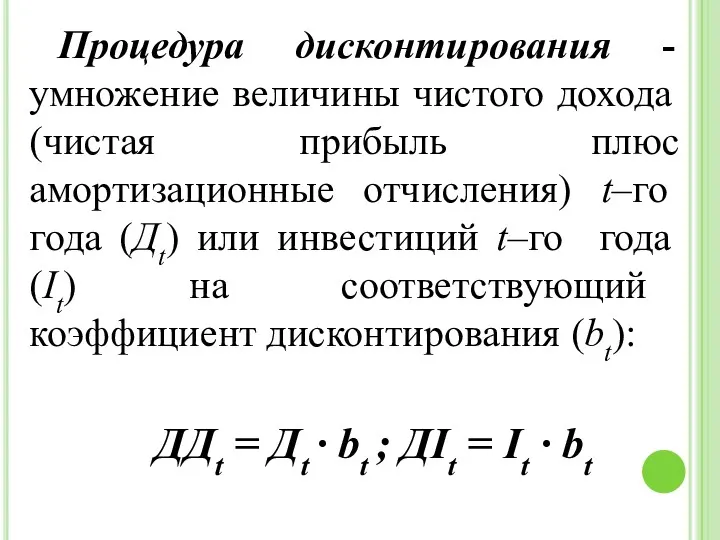

- 11. Процедура дисконтирования - умножение величины чистого дохода (чистая прибыль плюс амортизационные отчисления) t–го года (Дt) или

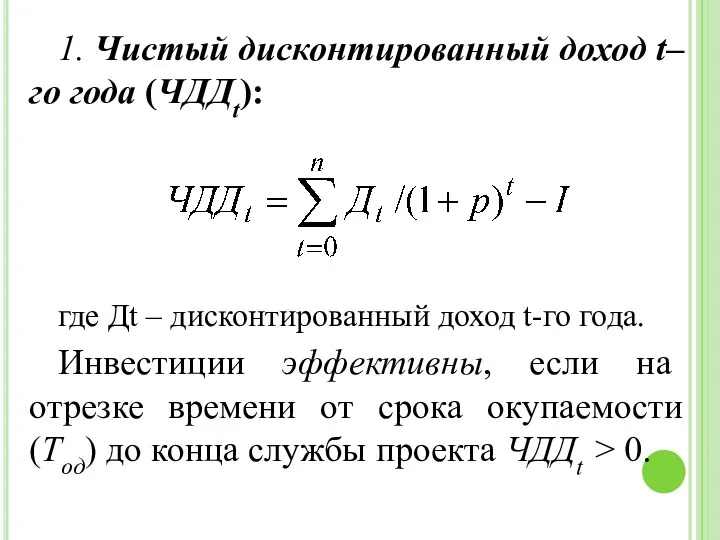

- 12. 1. Чистый дисконтированный доход t–го года (ЧДДt): где Дt – дисконтированный доход t-го года. Инвестиции эффективны,

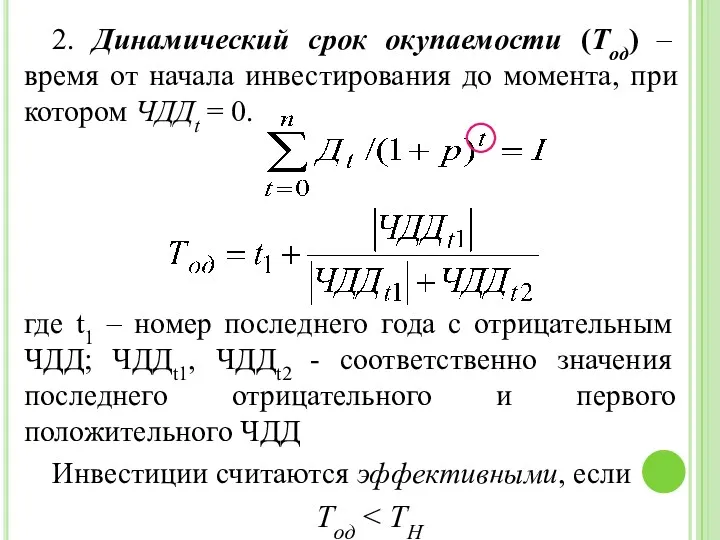

- 13. 2. Динамический срок окупаемости (Тод) – время от начала инвестирования до момента, при котором ЧДДt =

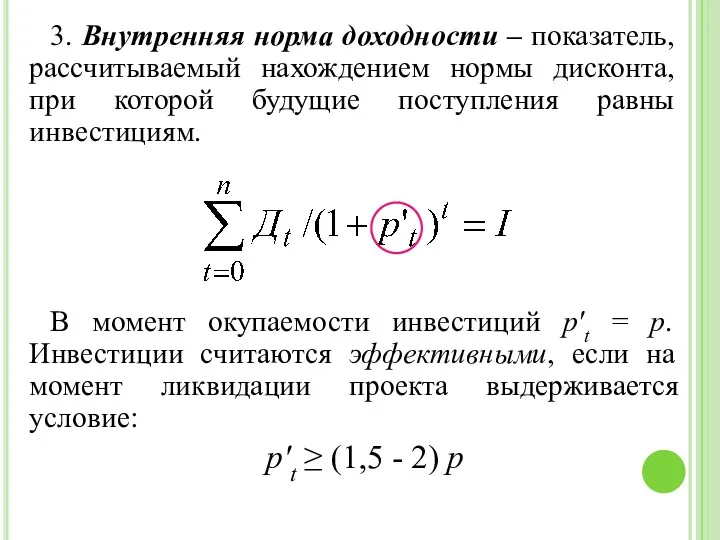

- 14. 3. Внутренняя норма доходности – показатель, рассчитываемый нахождением нормы дисконта, при которой будущие поступления равны инвестициям.

- 16. Скачать презентацию

1. Сущность инвестиций и инвестиционной деятельности

Инвестиции – это материальные, финансовые и

1. Сущность инвестиций и инвестиционной деятельности

Инвестиции – это материальные, финансовые и

Субъекты инвестиционной деятельности:

инвесторы;

субинвесторы;

участники.

Объекты инвестиционной деятельности: основные и оборотные средства, ценные

Субъекты инвестиционной деятельности:

инвесторы;

субинвесторы;

участники.

Объекты инвестиционной деятельности: основные и оборотные средства, ценные

2. Классификация инвестиций и источников их финансирования

2. Классификация инвестиций и источников их финансирования

Источники финансирования инвестиций

Источники финансирования инвестиций

3. Инвестиционная политика предприятия

Инвестиционная политика – это комплекс хозяйственных подходов и

3. Инвестиционная политика предприятия

Инвестиционная политика – это комплекс хозяйственных подходов и

Направления инвестиционной политики:

инвестирование с целью получения доходов в виде процентов

Направления инвестиционной политики:

инвестирование с целью получения доходов в виде процентов

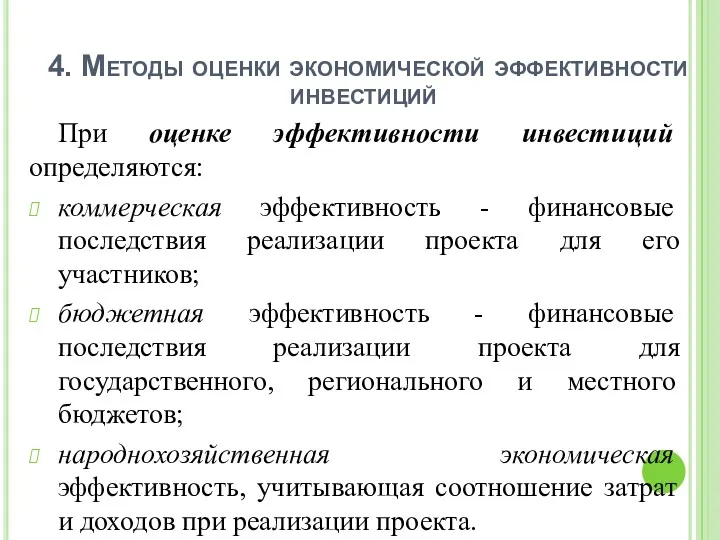

4. Методы оценки экономической эффективности инвестиций

При оценке эффективности инвестиций определяются:

коммерческая эффективность

4. Методы оценки экономической эффективности инвестиций

При оценке эффективности инвестиций определяются:

коммерческая эффективность

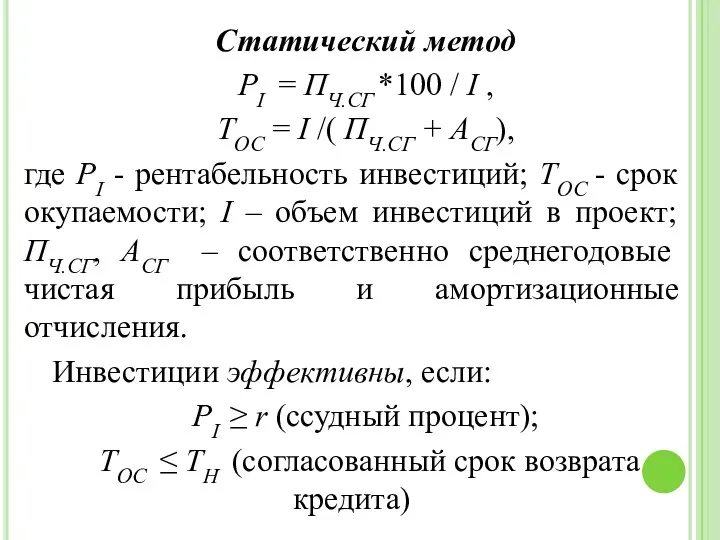

Статический метод

РI = ПЧ.СГ *100 / I ,

ТОС = I /(

Статический метод

РI = ПЧ.СГ *100 / I ,

ТОС = I /(

Динамический метод

Основа – процедура дисконтирования.

Коэффициент дисконтирования:

bt = 1/(1+p)t,

где р –

Динамический метод

Основа – процедура дисконтирования.

Коэффициент дисконтирования:

bt = 1/(1+p)t,

где р –

Процедура дисконтирования - умножение величины чистого дохода (чистая прибыль плюс амортизационные

Процедура дисконтирования - умножение величины чистого дохода (чистая прибыль плюс амортизационные

1. Чистый дисконтированный доход t–го года (ЧДДt):

где Дt – дисконтированный доход

1. Чистый дисконтированный доход t–го года (ЧДДt):

где Дt – дисконтированный доход

2. Динамический срок окупаемости (Тод) – время от начала инвестирования до

2. Динамический срок окупаемости (Тод) – время от начала инвестирования до

3. Внутренняя норма доходности – показатель, рассчитываемый нахождением нормы дисконта, при

3. Внутренняя норма доходности – показатель, рассчитываемый нахождением нормы дисконта, при

Меры поддержки материнства и детства

Меры поддержки материнства и детства Государственные и муниципальные финансы (часть 1)

Государственные и муниципальные финансы (часть 1) Государственная поддержка малого бизнеса в России

Государственная поддержка малого бизнеса в России Начисление гражданам платы за жилищно – коммунальные услуги

Начисление гражданам платы за жилищно – коммунальные услуги Международные стандарты бухгалтерской отчетности

Международные стандарты бухгалтерской отчетности Foreign exchange risk

Foreign exchange risk Модуль автоматизации работы IT-отдела

Модуль автоматизации работы IT-отдела Договор финансовой аренды (лизинг) по законодательству РФ

Договор финансовой аренды (лизинг) по законодательству РФ  Рухани байлық па? Материалдық байлық па?

Рухани байлық па? Материалдық байлық па? Годовой отчет за 2023 год. Готовимся к изменениям 2024 года

Годовой отчет за 2023 год. Готовимся к изменениям 2024 года Ценовая политика

Ценовая политика Денежный оборот

Денежный оборот Сравнение условий и КВ по ОСАГО на 03.07.2020

Сравнение условий и КВ по ОСАГО на 03.07.2020 Стипендія

Стипендія Фандрайзинг: проведение переговоров

Фандрайзинг: проведение переговоров Процессуальные теории мотивации труда

Процессуальные теории мотивации труда Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году

Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году Цели создания и задачи центра коммунальных услуг

Цели создания и задачи центра коммунальных услуг Accounting Principles

Accounting Principles Основы фундаментального и технического анализа ценных бумаг

Основы фундаментального и технического анализа ценных бумаг Управление инвестиционными проектами. (Тема 7)

Управление инвестиционными проектами. (Тема 7) Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы

Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы Проект Татнефть. Условия оплаты Татнефть

Проект Татнефть. Условия оплаты Татнефть Кредитная карта

Кредитная карта Кадровая политика и кадровый аудит

Кадровая политика и кадровый аудит Mierniki oceny opłacalności inwestycji

Mierniki oceny opłacalności inwestycji Учет НДС

Учет НДС Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С:

Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С: