- Общая характеристика бухгалтерского учета

Содержание

- 2. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации, обработки и обобщения информации в денежном выражении об

- 3. Целью бухгалтерского учета является формирование информации о финансово-хозяйственной деятельности организации для внешних и внутренних пользователей

- 4. Измерители, используемые в учете: - натуральные; - трудовые; - денежные

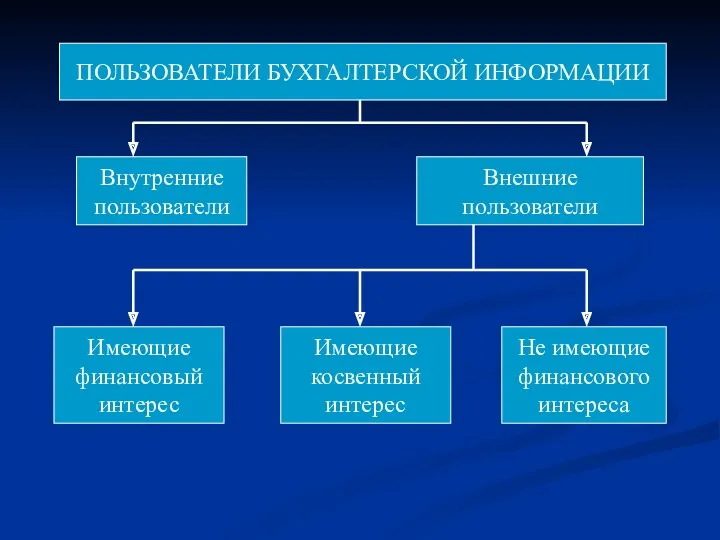

- 5. ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ Внутренние пользователи Внешние пользователи Имеющие финансовый интерес Имеющие косвенный интерес Не имеющие финансового

- 6. Предметом бухгалтерского учета является имущество предприятия и его обязательства

- 7. Метод бухгалтерского учета – это совокупность приемов и способов изучения хозяйственной деятельности организаций и предприятий

- 8. Элементы метода бухгалтерского учета Метод бухгалтерского учета Бухгалтерская документация Инвентаризация Бухгалтерский баланс Оценка Счета бухгалтерского учета

- 9. Бухгалтерская документация Бухгалтерская документация – сплошная регистрация хозяйственных операций

- 10. Инвентаризация Инвентаризация – проверка фактического наличия товарно-материальных ценностей и сверка с данными учета.

- 11. Счета Счета – это способ систематизации и учета состояния и изменения отдельных объектов деятельности организаций

- 12. Двойная запись Двойная запись – отражение каждой хозяйственной операции дважды на двух счетах

- 13. Бухгалтерский баланс Бухгалтерский баланс - способ обобщенного отражения имущества предприятия по составу и источникам образования в

- 14. Бухгалтерская отчетность Бухгалтерская отчетность – совокупность показателей, характеризующих работу предприятия за отчетный период.

- 15. Оценка хозяйственных средств Оценка хозяйственных средств – способ выражения объектов учета в едином денежном измерителе.

- 16. Калькуляция Калькуляция – определение единицы себестоимости продукции.

- 17. Лекция 3 Бухгалтерский баланс 1. Значение и функции баланса 2. Классификация имущества предприятия по видам 3.

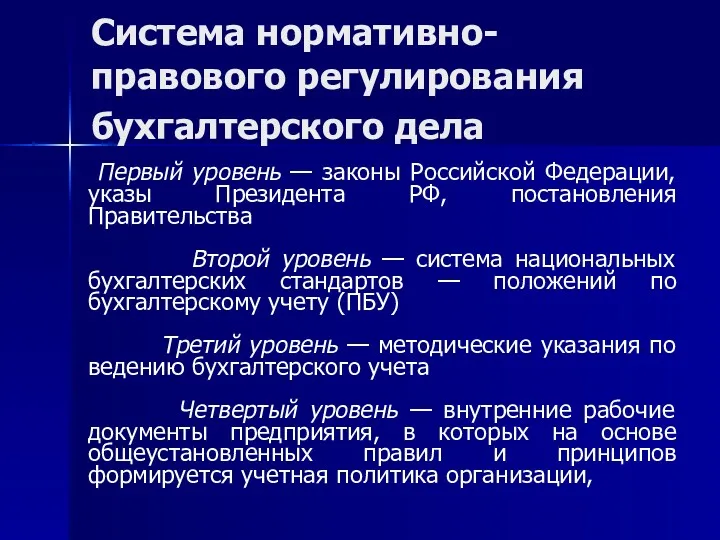

- 18. Система нормативно-правового регулирования бухгалтерского дела

- 19. Общее руководство бухгалтерским учетом в РФ Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством

- 20. Система нормативно-правового регулирования бухгалтерского дела Первый уровень — законы Российской Федерации, указы Президента РФ, постановления Правительства

- 21. Федеральный закон «О бухгалтерском учете» Определяет концептуальные положения и общие принципы организации и ведения бухгалтерского учета,

- 22. Положения по бухгалтерскому учету (ПБУ) Устанавливают принципы, правила и способы ведения организациями учета хозяйственных операций, составление

- 23. Методические указания по ведению бухгалтерского учета Интерпретируют и детализируют положения нормативных актов первого и второго уровня.

- 24. Внутренние рабочие документы организации Приказ об учетной политике с приложениями графика документооборота, рабочего плана счетов и

- 25. Структура бухгалтерского баланса Актив Раздел I. Внеоборотные активы Раздел П. Оборотные активы Пассив Раздел III. Капитал

- 26. Каждая строка актива и пассива баланса характеризует в денежном выражении величину отдельных видов имущества организации или

- 27. Функции бухгалтерского баланса Основная форма отчетности Контрольная функция База экономического анализа финансово-хозяйственной деятельности организации

- 28. Непрерывное текущее наблюдение и контроль за фактами хозяйственной жизни, которые характеризуют состояние и изменение хозяйственных средств

- 29. Лекция 4 Система счетов бухгалтерского учета 1. Понятие счетов бухгалтерского учета 2. Двойная запись и корреспонденция

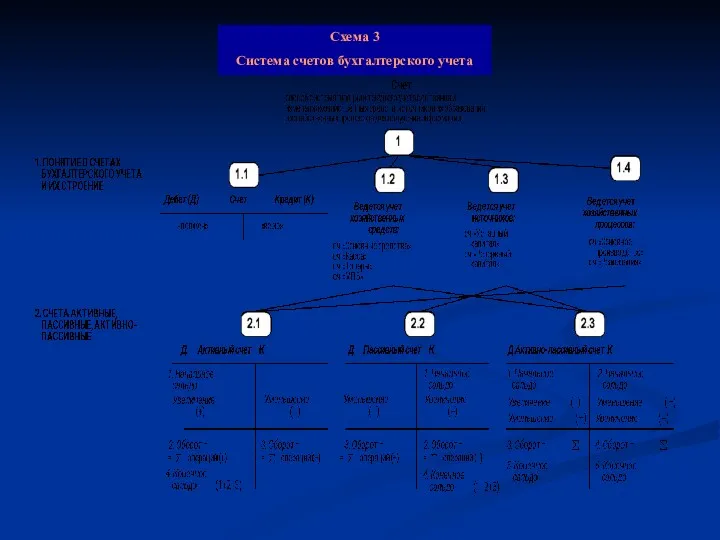

- 31. Счета бухгалтерского учета – это способ систематизации и текущего учета состояния и изменения хозяйственных процессов для

- 32. Счета открываются на каждый вид хозяйственных средств, источников их образования и хозяйственных процессов в соответствии с

- 33. Для наглядного отображения изменений (увеличения или уменьшения) в средствах или их источниках счет представляется в виде

- 34. Изменение хозяйственных средств и источников их образования за анализируемый промежуток времени называется оборотом, а остаток хозяйственных

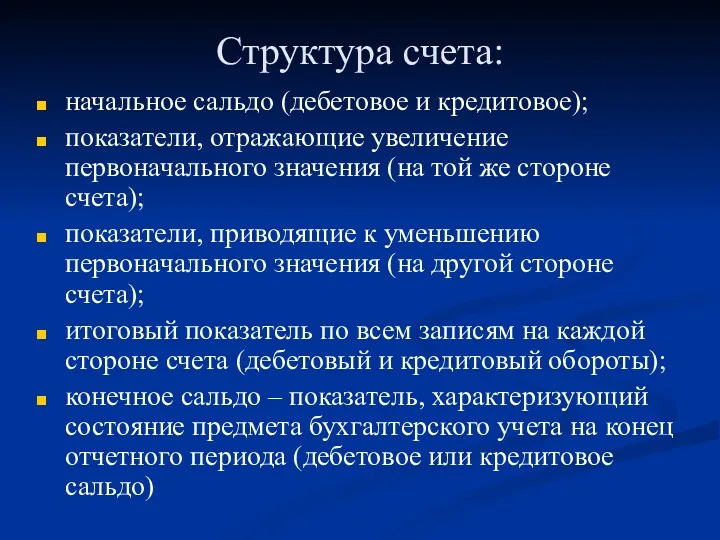

- 35. Структура счета: начальное сальдо (дебетовое и кредитовое); показатели, отражающие увеличение первоначального значения (на той же стороне

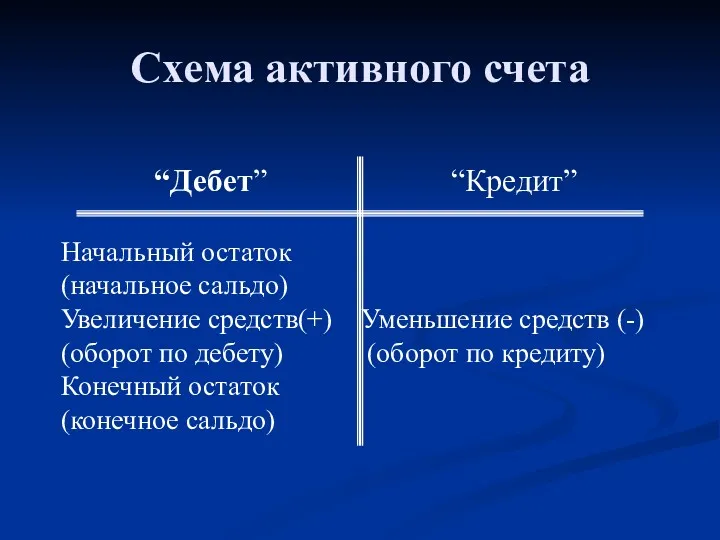

- 36. Схема активного счета “Дебет” “Кредит” Начальный остаток (начальное сальдо) Увеличение средств(+) Уменьшение средств (-) (оборот по

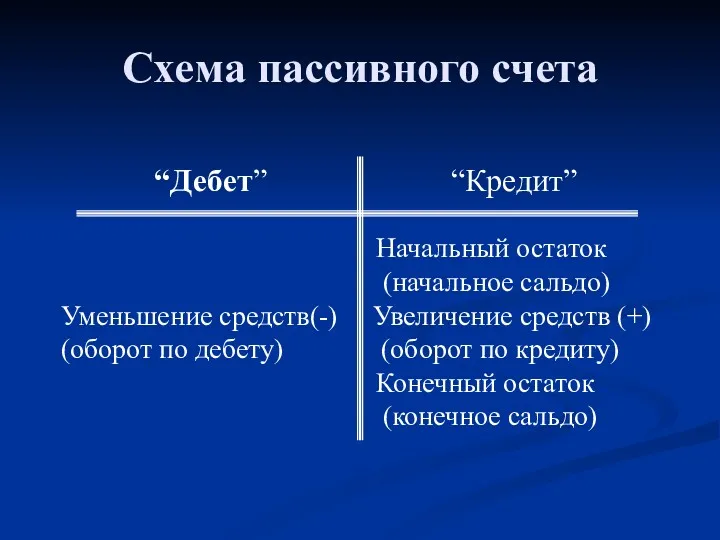

- 37. Схема пассивного счета Начальный остаток (начальное сальдо) Уменьшение средств(-) Увеличение средств (+) (оборот по дебету) (оборот

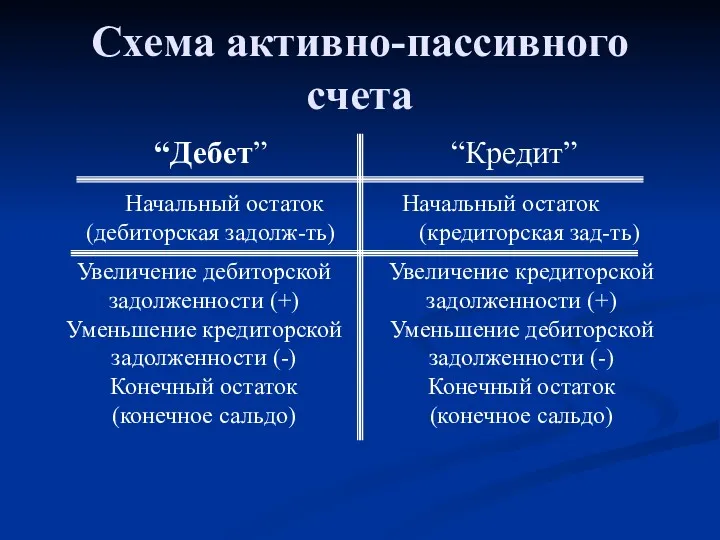

- 38. Схема активно-пассивного счета “Дебет” “Кредит” Начальный остаток Начальный остаток (дебиторская задолж-ть) (кредиторская зад-ть) Увеличение дебиторской задолженности

- 39. Двойная запись Назначение двойной записи – отражение на счетах взаимосвязанных изменений, происходящие с объектами бухгалтерского учета

- 40. Отражение хозяйственных операций на двух счетах: в дебете одного и кредите другого счета в одной и

- 41. Перед записью хозяйственной операции на счетах бухгалтерского учета необходимо определить: счета, характеризующие изменения в составе имущества

- 42. Лекция5 Классификация счетов бухгалтерского учета 1. Общие положения классификации счетов 2. Классификация счетов по отношению к

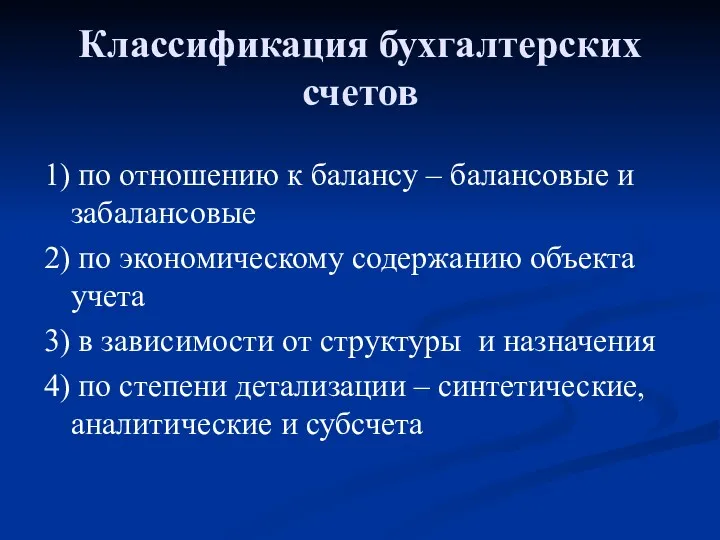

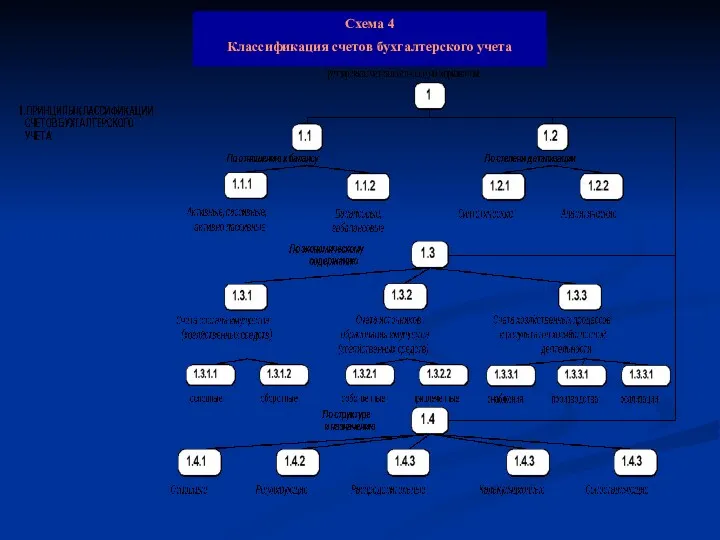

- 43. Классификация бухгалтерских счетов 1) по отношению к балансу – балансовые и забалансовые 2) по экономическому содержанию

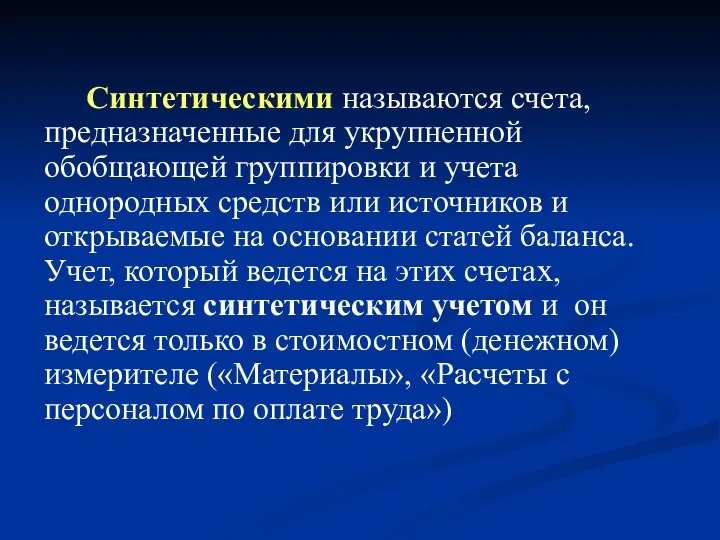

- 45. Синтетическими называются счета, предназначенные для укрупненной обобщающей группировки и учета однородных средств или источников и открываемые

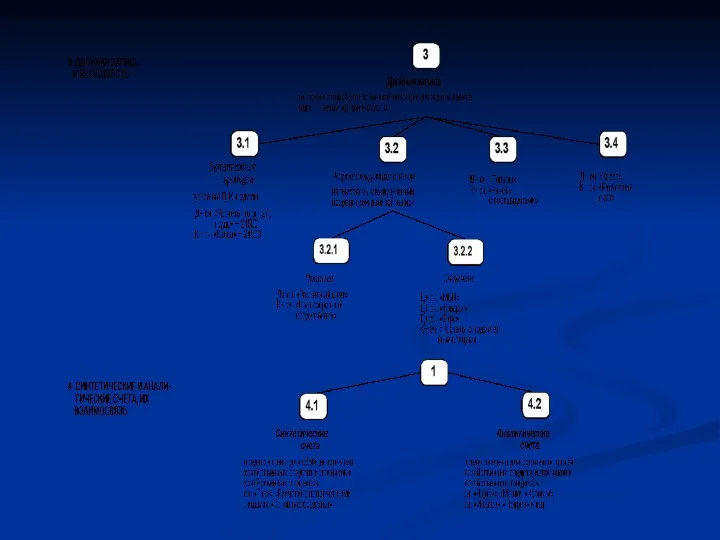

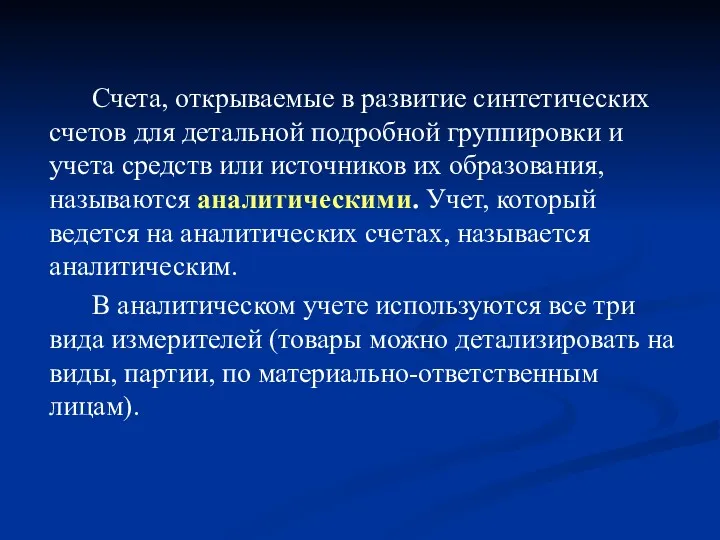

- 46. Счета, открываемые в развитие синтетических счетов для детальной подробной группировки и учета средств или источников их

- 47. Некоторые синтетические счета имеют субсчета (счета второго порядка), это промежуточные счета между синтетическими и аналитическими. К

- 48. Взаимосвязь синтетических и аналитических счетов начальное сальдо синтетического счета равняется сумме начальных сальдо аналитических счетов; оборот

- 50. Оборотная ведомость Оборотная ведомость представляет сводку оборотов и остатков по счетам за определенный период времени. Она

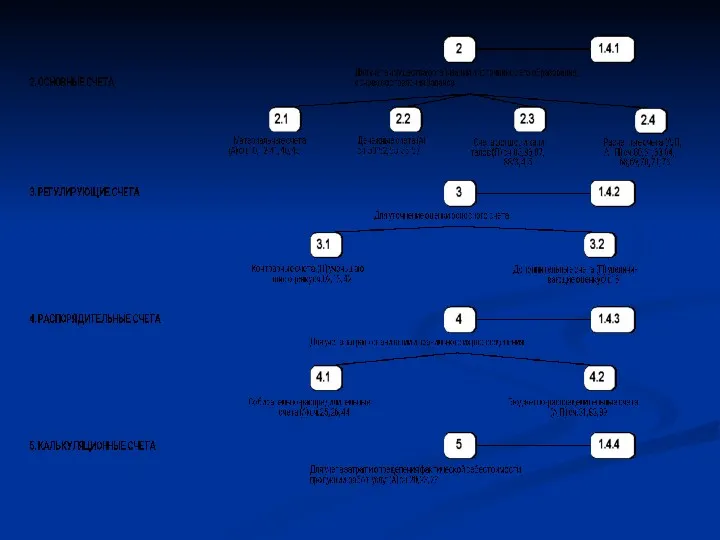

- 51. Лекция 6 Классификация счетов бухгалтерского учета 1. Классификация счетов по структуре и назначению Основные счета Регулирующие

- 54. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации — это систематизированный перечень бухгалтерских счетов, сгруппированных по их

- 55. Лекция 7 Оценка хозяйственных средств и калькуляция себестоимости продукции (работ, услуг) 1. Роль оценки и калькуляции

- 57. Оценка хозяйственных средств Оценка – это способ выражения объекта учета в обобщенном стоимостном измерителе (руб.) Она

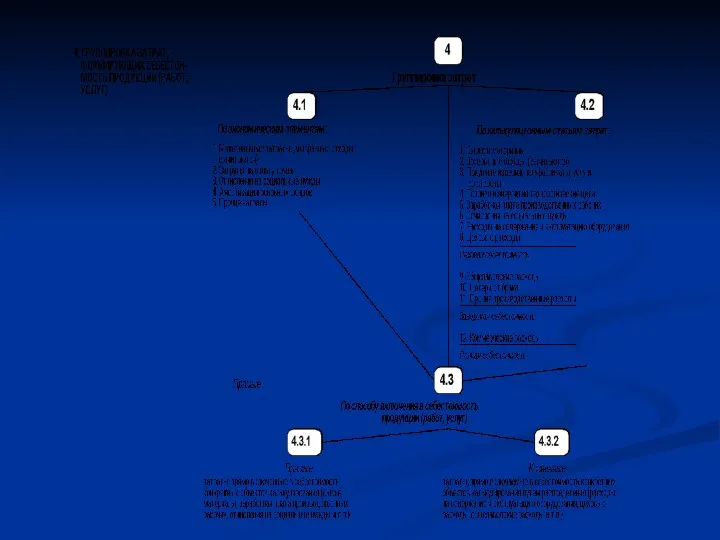

- 59. Калькуляция себестоимости продукции (работ, услуг) Калькуляция – определение себестоимости единицы продукции на основе бухгалтерского учета. Она

- 61. Лекция 8. Документация хозяйственных операций 1. Понятие о документах. Требования, предъявляемые к первичным учетным документам 2.

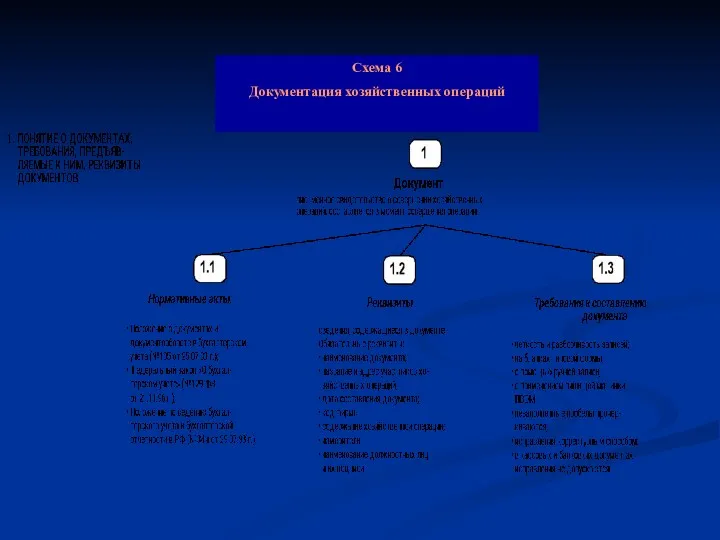

- 63. Документация хозяйственных операций Документ (от лат. dokumentum свидетельство, доказательство) в бухгалтерском учете является письменным свидетельством законности

- 64. Реквизиты бухгалтерских документов: наименование документа; код формы; дата составления; содержание хозяйственной операции; измерители хозяйственной операции (натуральные

- 66. Поскольку документы придают юридическую силу хозяйственным операциям, то к ним в соответствии с Федеральным законом “О

- 67. Бухгалтерские документы являются важным источником сведений о преступлениях против собственности. Значимой предпосылкой успешного использования бухгалтерских документов

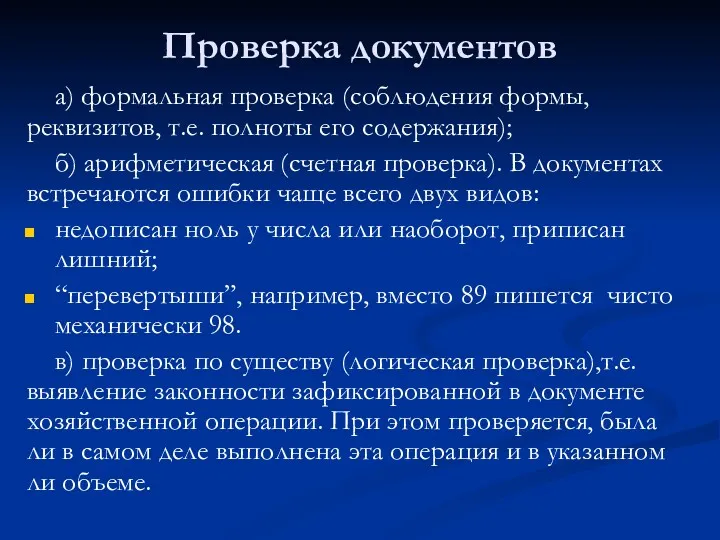

- 69. Проверка документов а) формальная проверка (соблюдения формы, реквизитов, т.е. полноты его содержания); б) арифметическая (счетная проверка).

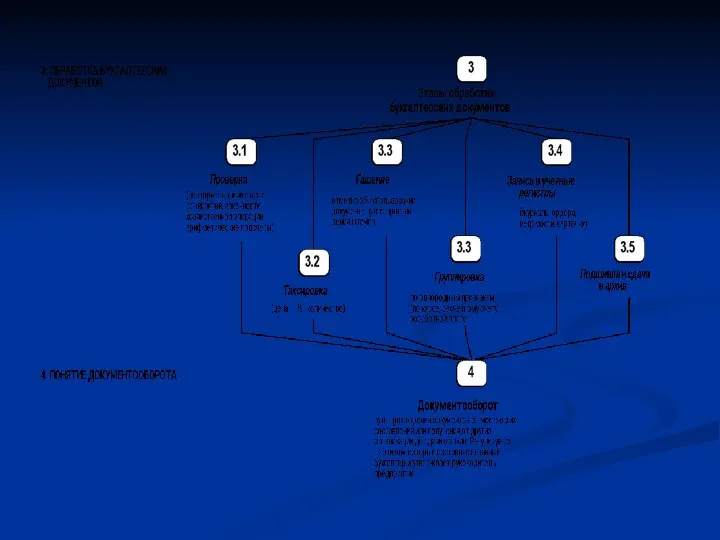

- 70. Лекция 9 Учетные регистры, формы и техника бухгалтерского учета 1. Понятие учетных регистров 2. Классификация регистров

- 73. Процесс учетной регистрации хозяйственных операций Первичные документы Синтетические и аналитические счета (регистры) Баланс и другие формы

- 74. Классификация учетных регистров Учетные регистры специальные таблицы, в которых производятся текущие учетные записи хозяйственных операций на

- 75. По умыслу По причинам возникновения По месту возникновения умышленные непреднамеренные По значимости По последствиям утомление небрежность

- 76. Способы исправления ошибок в учетных регистрах Корректурный Дополнительной проводки Красное сторно

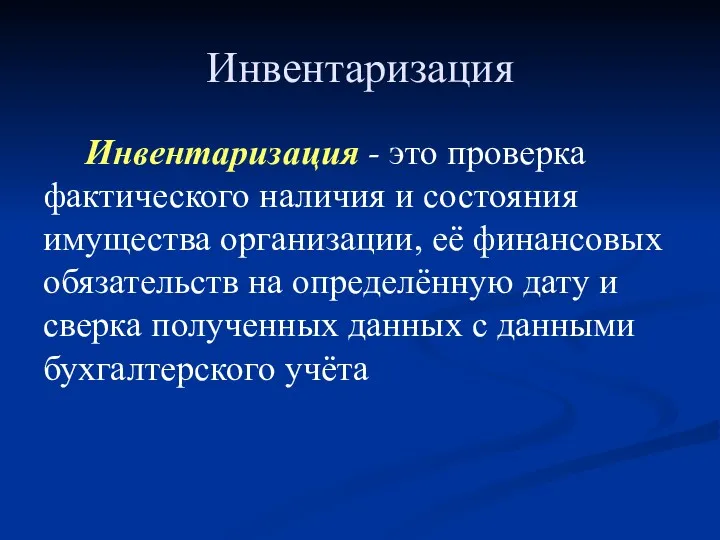

- 78. Инвентаризация Инвентаризация - это проверка фактического наличия и состояния имущества организации, её финансовых обязательств на определённую

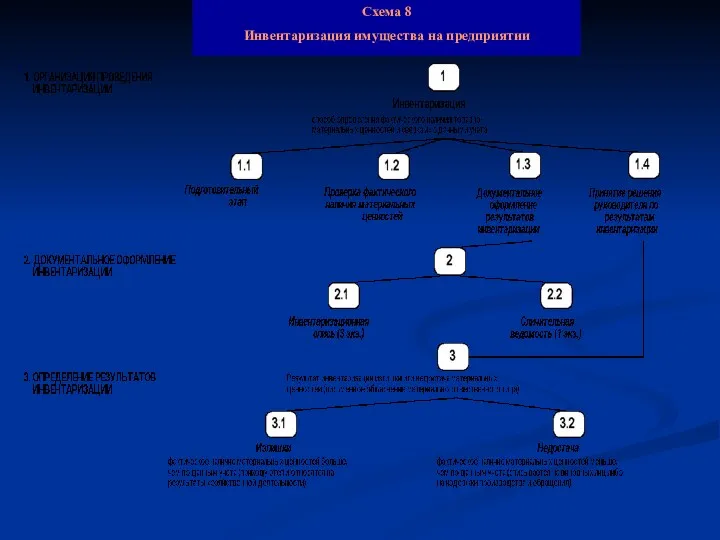

- 79. Организация проведения инвентаризации Инвентаризация – способ определения фактического наличия товарно-материальных ценностей и сверка их с данными

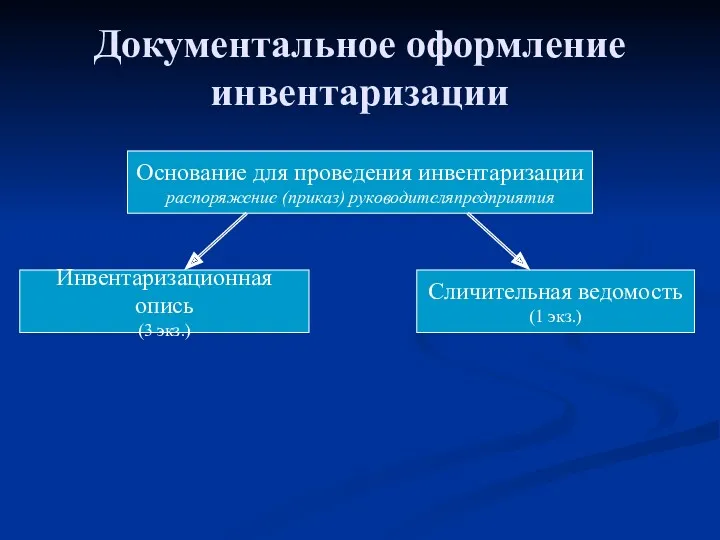

- 80. Документальное оформление инвентаризации Основание для проведения инвентаризации распоряжение (приказ) руководителяпредприятия Инвентаризационная опись (3 экз.) Сличительная ведомость

- 81. Определение результатов инвентаризации Результат инвентаризации излишки или недостача материальных ценностей (письменное объяснение материально-ответственного лица) Излишки фактическое

- 83. 1. Отчётность Система взаимосвязанных показателей бухгалтерского учёта, характеризующих хозяйственную деятельность предприятия за отчётный период времени.

- 84. 1.1. Отчётность составляется по данным оперативного, статистического и бухгалтерского учёта.

- 85. 1.2. Отчётность используется внутренними и внешними пользователями.

- 86. 1.3. Отчётность составляется на основе инструкций и указаний, утверждённых Минфином РФ.

- 87. 2. Классификация отчётности по признакам. 2.1. объём сведений, включаемых в отчёты: Частная Общая

- 88. 2.2. цели, для которых составляется отчётность: Внешняя Внутренняя

- 89. 2.3. Периоды, охватываемые отчётностью: Текущая Годовая

- 90. 3.Требования, предъявляемые к отчётности. 3.1. достоверность 3.2. полнота 3.3. доступность 3.4. тождественность 3.5. сопоставимость 3.6. своевременность

- 91. Бухгалтерская отчетность Отчетность – это система взаимосвязанных показателей бухгалтерского учета, характеризующих хозяйственную деятельность организации за отчетный

- 92. Требования, предъявляемые к бухгалтерской отчетности Информация должна быть: достоверной своевременной полной доступной тождественной сопоставимой

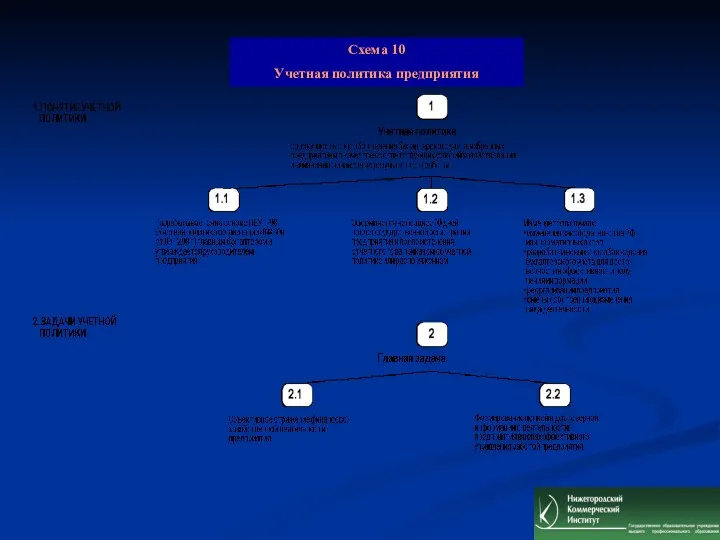

- 93. Схема 10 Учетная политика предприятия

- 95. 1. Понятие учетной политики Учетная политика – совокупность способов ведения бухгалтерского учета, избранных предприятием в качестве

- 96. Оформляется не позднее 90 дней после государственной регистрации предприятия и после истечения отчетного года приказом об

- 97. 2. Задачи учетной политики Объективное отражение финансово-хозяйственной деятельности предприятия Формирование полной и достоверной информации о деятельности

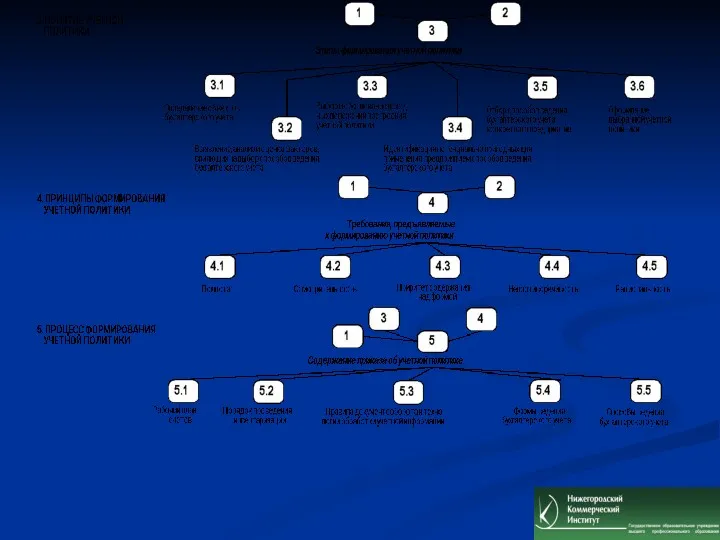

- 98. 3. Этапы формирования учетной политики Определения объектов бухгалтерского учета Выявление, анализ и оценка факторов, влияющих на

- 99. 4. Принципы формирования учетной политики Требования, предъявляемые к формированию учетной политике Полнота Осмотрительность Приоритет содержания над

- 101. Скачать презентацию

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации, обработки и

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации, обработки и

Целью бухгалтерского учета является формирование информации о финансово-хозяйственной деятельности организации для

Целью бухгалтерского учета является формирование информации о финансово-хозяйственной деятельности организации для

Измерители, используемые в учете:

- натуральные;

- трудовые;

- денежные

Измерители, используемые в учете:

- натуральные;

- трудовые;

- денежные

ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ

Внутренние

пользователи

Внешние

пользователи

Имеющие

финансовый

интерес

Имеющие

косвенный

интерес

Не имеющие

финансового

интереса

ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ

Внутренние

пользователи

Внешние

пользователи

Имеющие

финансовый

интерес

Имеющие

косвенный

интерес

Не имеющие

финансового

интереса

Предметом бухгалтерского учета является имущество предприятия и его обязательства

Предметом бухгалтерского учета является имущество предприятия и его обязательства

Метод бухгалтерского учета – это совокупность приемов и способов изучения хозяйственной

Метод бухгалтерского учета – это совокупность приемов и способов изучения хозяйственной

Элементы метода бухгалтерского учета

Метод бухгалтерского учета

Бухгалтерская

документация

Инвентаризация

Бухгалтерский

баланс

Оценка

Счета

бухгалтерского

учета

Двойная

запись

Бухгалтерская

отчетность

Калькуляция

Элементы метода бухгалтерского учета

Метод бухгалтерского учета

Бухгалтерская

документация

Инвентаризация

Бухгалтерский

баланс

Оценка

Счета

бухгалтерского

учета

Двойная

запись

Бухгалтерская

отчетность

Калькуляция

Бухгалтерская документация

Бухгалтерская документация – сплошная регистрация хозяйственных операций

Бухгалтерская документация

Бухгалтерская документация – сплошная регистрация хозяйственных операций

Инвентаризация

Инвентаризация – проверка фактического наличия товарно-материальных ценностей и сверка с данными

Инвентаризация

Инвентаризация – проверка фактического наличия товарно-материальных ценностей и сверка с данными

Счета

Счета – это способ систематизации и учета состояния и изменения отдельных

Счета

Счета – это способ систематизации и учета состояния и изменения отдельных

Двойная запись

Двойная запись – отражение каждой хозяйственной операции дважды на двух

Двойная запись

Двойная запись – отражение каждой хозяйственной операции дважды на двух

Бухгалтерский баланс

Бухгалтерский баланс - способ обобщенного отражения имущества предприятия по составу

Бухгалтерский баланс

Бухгалтерский баланс - способ обобщенного отражения имущества предприятия по составу

Бухгалтерская отчетность

Бухгалтерская отчетность – совокупность показателей, характеризующих работу предприятия за отчетный

Бухгалтерская отчетность

Бухгалтерская отчетность – совокупность показателей, характеризующих работу предприятия за отчетный

Оценка хозяйственных средств

Оценка хозяйственных средств – способ выражения объектов учета в

Оценка хозяйственных средств

Оценка хозяйственных средств – способ выражения объектов учета в

Калькуляция

Калькуляция – определение единицы себестоимости продукции.

Калькуляция

Калькуляция – определение единицы себестоимости продукции.

Лекция 3

Бухгалтерский баланс

1. Значение и функции баланса

2. Классификация имущества предприятия по

Лекция 3

Бухгалтерский баланс

1. Значение и функции баланса

2. Классификация имущества предприятия по

Система нормативно-правового регулирования бухгалтерского дела

Система нормативно-правового регулирования бухгалтерского дела

Общее руководство бухгалтерским учетом в РФ

Общее методологическое руководство бухгалтерским учетом в

Общее руководство бухгалтерским учетом в РФ

Общее методологическое руководство бухгалтерским учетом в

Система нормативно-правового регулирования бухгалтерского дела

Первый уровень — законы Российской Федерации,

Система нормативно-правового регулирования бухгалтерского дела

Первый уровень — законы Российской Федерации,

Федеральный закон

«О бухгалтерском учете»

Определяет концептуальные положения и общие принципы

Федеральный закон

«О бухгалтерском учете»

Определяет концептуальные положения и общие принципы

Положения по бухгалтерскому учету (ПБУ)

Устанавливают принципы, правила и способы ведения

Положения по бухгалтерскому учету (ПБУ)

Устанавливают принципы, правила и способы ведения

Методические указания по ведению бухгалтерского учета

Интерпретируют и детализируют положения нормативных

Методические указания по ведению бухгалтерского учета

Интерпретируют и детализируют положения нормативных

Внутренние рабочие документы организации

Приказ об учетной политике с приложениями графика

Внутренние рабочие документы организации

Приказ об учетной политике с приложениями графика

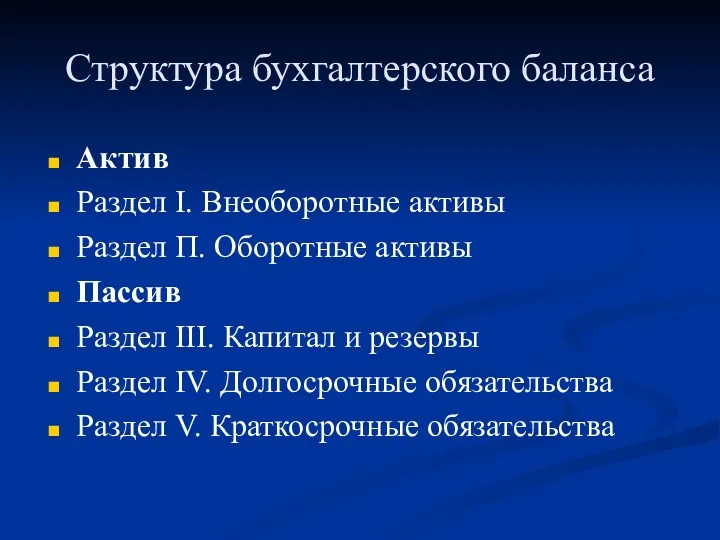

Структура бухгалтерского баланса

Актив

Раздел I. Внеоборотные активы

Раздел П. Оборотные активы

Пассив

Раздел III.

Структура бухгалтерского баланса

Актив

Раздел I. Внеоборотные активы

Раздел П. Оборотные активы

Пассив

Раздел III.

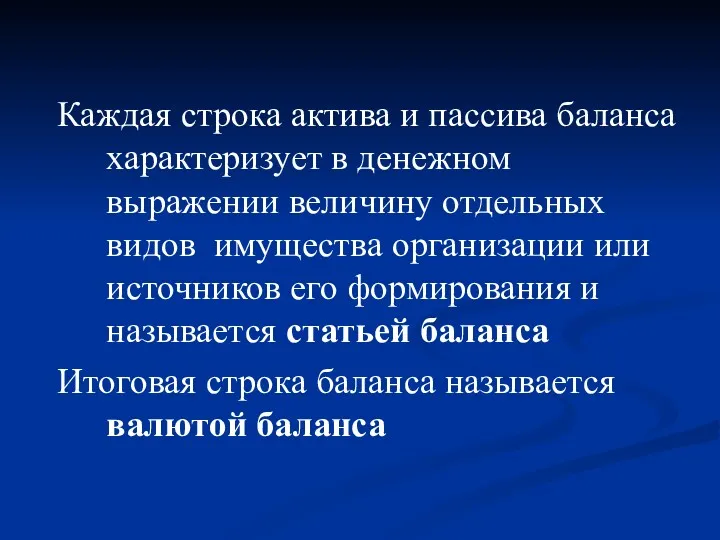

Каждая строка актива и пассива баланса характеризует в денежном выражении величину

Каждая строка актива и пассива баланса характеризует в денежном выражении величину

Функции бухгалтерского баланса

Основная форма отчетности

Контрольная функция

База экономического анализа финансово-хозяйственной деятельности организации

Функции бухгалтерского баланса

Основная форма отчетности

Контрольная функция

База экономического анализа финансово-хозяйственной деятельности организации

Непрерывное текущее наблюдение и контроль за фактами хозяйственной жизни, которые характеризуют

Непрерывное текущее наблюдение и контроль за фактами хозяйственной жизни, которые характеризуют

Лекция 4

Система счетов бухгалтерского учета

1. Понятие счетов бухгалтерского учета

2. Двойная запись

Лекция 4

Система счетов бухгалтерского учета

1. Понятие счетов бухгалтерского учета

2. Двойная запись

Счета бухгалтерского учета

– это способ систематизации и текущего учета состояния

Счета бухгалтерского учета

– это способ систематизации и текущего учета состояния

Счета открываются на каждый вид хозяйственных средств, источников их образования и

Счета открываются на каждый вид хозяйственных средств, источников их образования и

Для наглядного отображения изменений (увеличения или уменьшения) в средствах или их

Для наглядного отображения изменений (увеличения или уменьшения) в средствах или их

Изменение хозяйственных средств и источников их образования за анализируемый промежуток времени

Изменение хозяйственных средств и источников их образования за анализируемый промежуток времени

Структура счета:

начальное сальдо (дебетовое и кредитовое);

показатели, отражающие увеличение первоначального значения (на

Структура счета:

начальное сальдо (дебетовое и кредитовое);

показатели, отражающие увеличение первоначального значения (на

Схема активного счета

“Дебет” “Кредит”

Начальный остаток

(начальное сальдо)

Увеличение средств(+) Уменьшение средств

Схема активного счета

“Дебет” “Кредит”

Начальный остаток

(начальное сальдо)

Увеличение средств(+) Уменьшение средств

Схема пассивного счета

Начальный остаток

(начальное сальдо)

Уменьшение средств(-) Увеличение средств

Схема пассивного счета

Начальный остаток

(начальное сальдо)

Уменьшение средств(-) Увеличение средств

Схема активно-пассивного счета

“Дебет” “Кредит”

Начальный остаток Начальный остаток

(дебиторская задолж-ть) (кредиторская зад-ть)

Увеличение

Схема активно-пассивного счета

“Дебет” “Кредит”

Начальный остаток Начальный остаток

(дебиторская задолж-ть) (кредиторская зад-ть)

Увеличение

Двойная запись

Назначение двойной записи – отражение на счетах взаимосвязанных изменений, происходящие

Двойная запись

Назначение двойной записи – отражение на счетах взаимосвязанных изменений, происходящие

Отражение хозяйственных операций на двух счетах: в дебете одного и кредите

Отражение хозяйственных операций на двух счетах: в дебете одного и кредите

Перед записью хозяйственной операции на счетах бухгалтерского учета необходимо определить:

счета, характеризующие

Перед записью хозяйственной операции на счетах бухгалтерского учета необходимо определить:

счета, характеризующие

Лекция5

Классификация счетов бухгалтерского учета

1. Общие положения классификации счетов

2. Классификация

Лекция5

Классификация счетов бухгалтерского учета

1. Общие положения классификации счетов

2. Классификация

Классификация бухгалтерских счетов

1) по отношению к балансу – балансовые и забалансовые

2)

Классификация бухгалтерских счетов

1) по отношению к балансу – балансовые и забалансовые

2)

Синтетическими называются счета, предназначенные для укрупненной обобщающей группировки и учета однородных

Синтетическими называются счета, предназначенные для укрупненной обобщающей группировки и учета однородных

Счета, открываемые в развитие синтетических счетов для детальной подробной группировки и

Счета, открываемые в развитие синтетических счетов для детальной подробной группировки и

Некоторые синтетические счета имеют субсчета (счета второго порядка), это промежуточные счета

Некоторые синтетические счета имеют субсчета (счета второго порядка), это промежуточные счета

Взаимосвязь синтетических и аналитических счетов

начальное сальдо синтетического счета равняется сумме начальных

Взаимосвязь синтетических и аналитических счетов

начальное сальдо синтетического счета равняется сумме начальных

Оборотная ведомость

Оборотная ведомость представляет сводку оборотов и остатков по счетам за

Оборотная ведомость

Оборотная ведомость представляет сводку оборотов и остатков по счетам за

Лекция 6

Классификация счетов бухгалтерского учета

1. Классификация счетов по структуре и

Лекция 6

Классификация счетов бухгалтерского учета

1. Классификация счетов по структуре и

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации — это систематизированный перечень

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации — это систематизированный перечень

Лекция 7

Оценка хозяйственных средств и калькуляция себестоимости продукции (работ, услуг)

1.

Лекция 7

Оценка хозяйственных средств и калькуляция себестоимости продукции (работ, услуг)

1.

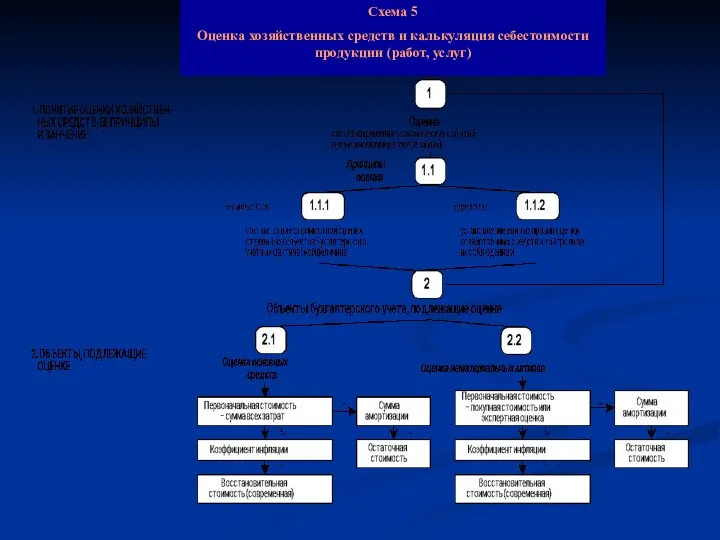

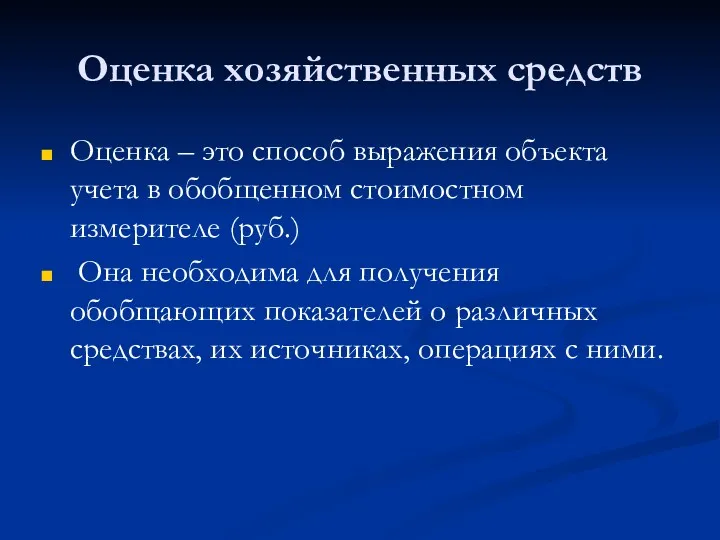

Оценка хозяйственных средств

Оценка – это способ выражения объекта учета в обобщенном

Оценка хозяйственных средств

Оценка – это способ выражения объекта учета в обобщенном

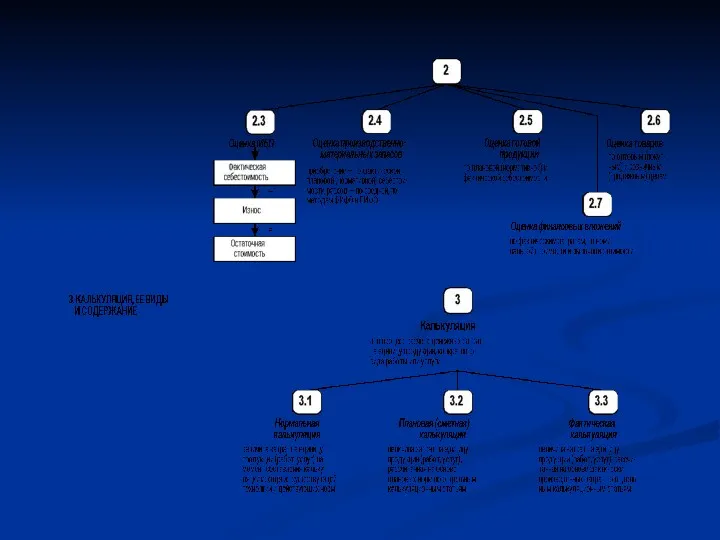

Калькуляция себестоимости продукции (работ, услуг)

Калькуляция – определение себестоимости единицы продукции на

Калькуляция себестоимости продукции (работ, услуг)

Калькуляция – определение себестоимости единицы продукции на

Лекция 8.

Документация хозяйственных операций

1. Понятие о документах. Требования, предъявляемые к

Лекция 8.

Документация хозяйственных операций

1. Понятие о документах. Требования, предъявляемые к

Документация хозяйственных операций

Документ (от лат. dokumentum свидетельство, доказательство) в бухгалтерском учете

Документация хозяйственных операций

Документ (от лат. dokumentum свидетельство, доказательство) в бухгалтерском учете

Реквизиты бухгалтерских документов:

наименование документа;

код формы;

дата составления;

содержание хозяйственной операции;

Реквизиты бухгалтерских документов:

наименование документа;

код формы;

дата составления;

содержание хозяйственной операции;

Поскольку документы придают юридическую силу хозяйственным операциям, то к ним в

Поскольку документы придают юридическую силу хозяйственным операциям, то к ним в

Бухгалтерские документы являются важным источником сведений о преступлениях против собственности. Значимой

Бухгалтерские документы являются важным источником сведений о преступлениях против собственности. Значимой

Проверка документов

а) формальная проверка (соблюдения формы, реквизитов, т.е. полноты его содержания);

Проверка документов

а) формальная проверка (соблюдения формы, реквизитов, т.е. полноты его содержания);

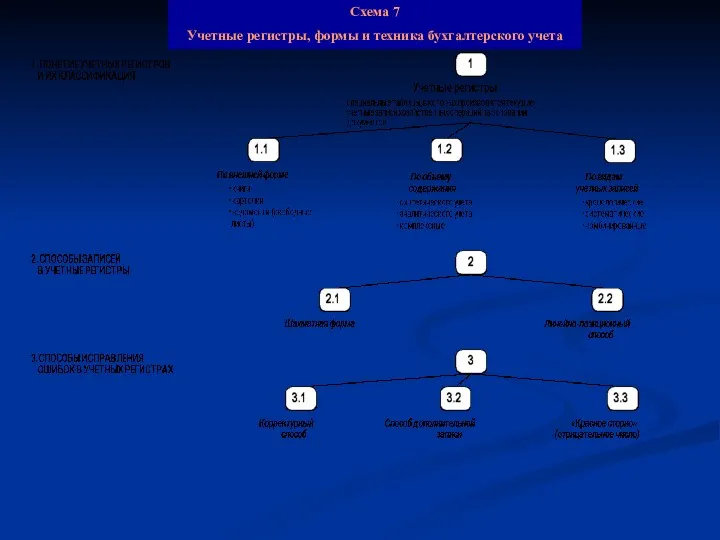

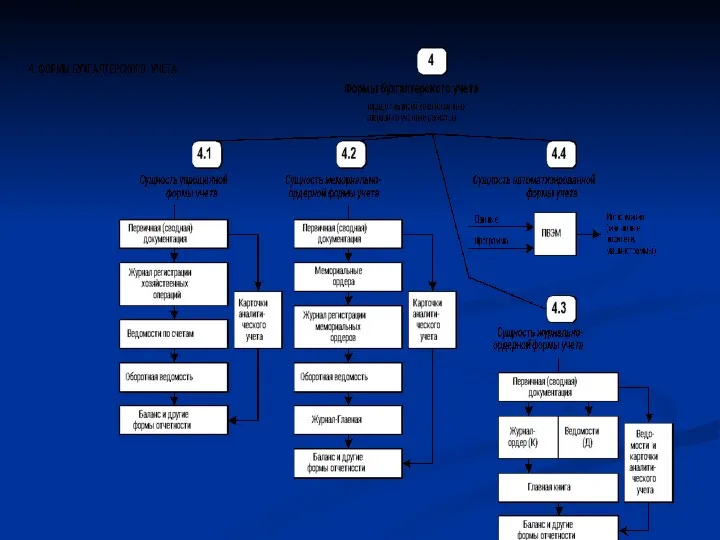

Лекция 9

Учетные регистры, формы и техника бухгалтерского учета

1. Понятие учетных

Лекция 9

Учетные регистры, формы и техника бухгалтерского учета

1. Понятие учетных

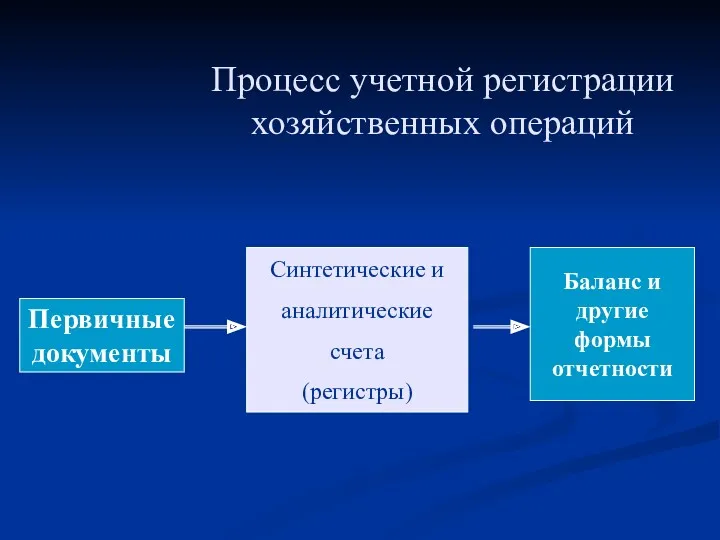

Процесс учетной регистрации хозяйственных операций

Первичные

документы

Синтетические и

аналитические

счета

(регистры)

Баланс и

другие

Процесс учетной регистрации хозяйственных операций

Первичные

документы

Синтетические и

аналитические

счета

(регистры)

Баланс и

другие

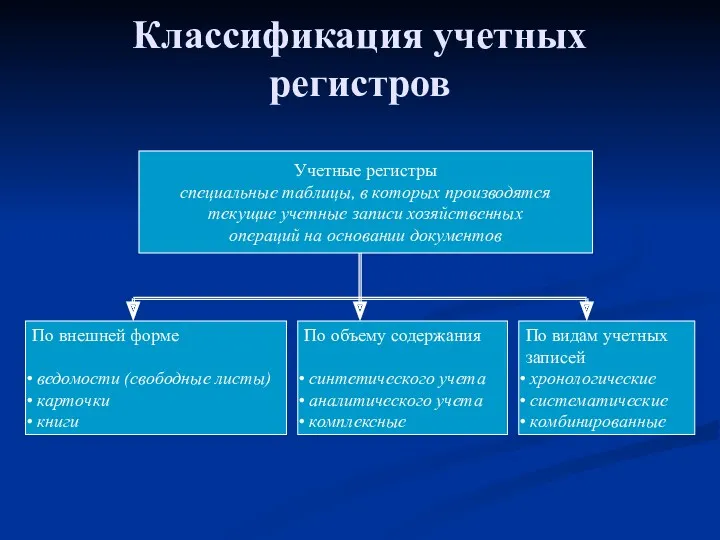

Классификация учетных регистров

Учетные регистры

специальные таблицы, в которых производятся

текущие учетные записи

Классификация учетных регистров

Учетные регистры

специальные таблицы, в которых производятся

текущие учетные записи

По умыслу

По причинам

возникновения

По месту

возникновения

умышленные

непреднамеренные

По значимости

По последствиям

утомление

небрежность

неисправность

техники

значимые

незначимые

в тексте

в числах

в корреспонденции

счетов

локальные

транзитные

Классификация

По умыслу

По причинам

возникновения

По месту

возникновения

умышленные

непреднамеренные

По значимости

По последствиям

утомление

небрежность

неисправность

техники

значимые

незначимые

в тексте

в числах

в корреспонденции

счетов

локальные

транзитные

Классификация

Способы исправления ошибок в учетных регистрах

Корректурный

Дополнительной проводки

Красное сторно

Способы исправления ошибок в учетных регистрах

Корректурный

Дополнительной проводки

Красное сторно

Инвентаризация

Инвентаризация - это проверка фактического наличия и состояния имущества организации, её

Инвентаризация

Инвентаризация - это проверка фактического наличия и состояния имущества организации, её

Организация проведения инвентаризации

Инвентаризация –

способ определения фактического наличия

товарно-материальных ценностей и

Организация проведения инвентаризации

Инвентаризация –

способ определения фактического наличия

товарно-материальных ценностей и

Документальное оформление инвентаризации

Основание для проведения инвентаризации

распоряжение (приказ) руководителяпредприятия

Инвентаризационная опись

(3 экз.)

Сличительная ведомость

(1

Документальное оформление инвентаризации

Основание для проведения инвентаризации

распоряжение (приказ) руководителяпредприятия

Инвентаризационная опись

(3 экз.)

Сличительная ведомость

(1

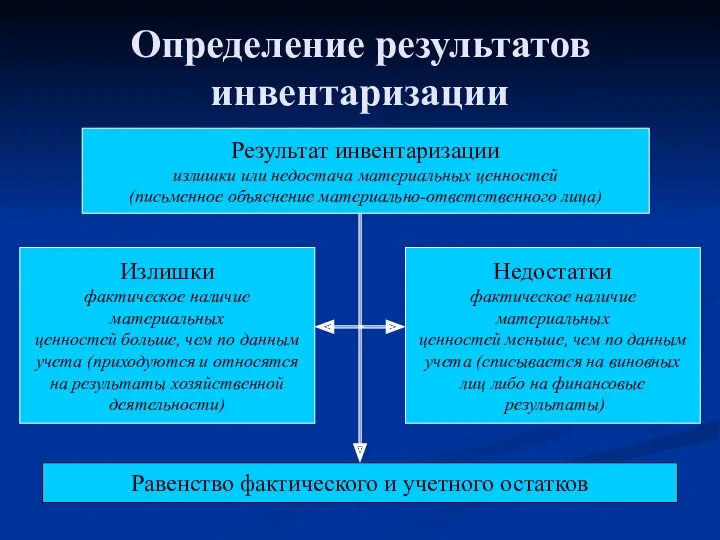

Определение результатов инвентаризации

Результат инвентаризации

излишки или недостача материальных ценностей

(письменное объяснение материально-ответственного лица)

Излишки

фактическое

Определение результатов инвентаризации

Результат инвентаризации

излишки или недостача материальных ценностей

(письменное объяснение материально-ответственного лица)

Излишки

фактическое

1. Отчётность

Система взаимосвязанных показателей бухгалтерского учёта, характеризующих хозяйственную деятельность предприятия за

1. Отчётность

Система взаимосвязанных показателей бухгалтерского учёта, характеризующих хозяйственную деятельность предприятия за

1.1.

Отчётность составляется по данным оперативного, статистического и бухгалтерского учёта.

1.1.

Отчётность составляется по данным оперативного, статистического и бухгалтерского учёта.

1.2.

Отчётность используется внутренними и внешними пользователями.

1.2.

Отчётность используется внутренними и внешними пользователями.

1.3.

Отчётность составляется на основе инструкций и указаний, утверждённых Минфином РФ.

1.3.

Отчётность составляется на основе инструкций и указаний, утверждённых Минфином РФ.

2. Классификация отчётности по признакам.

2.1. объём сведений, включаемых в отчёты:

Частная

Общая

2. Классификация отчётности по признакам.

2.1. объём сведений, включаемых в отчёты:

Частная

Общая

2.2. цели, для которых составляется отчётность:

Внешняя

Внутренняя

2.2. цели, для которых составляется отчётность:

Внешняя

Внутренняя

2.3. Периоды, охватываемые отчётностью:

Текущая

Годовая

2.3. Периоды, охватываемые отчётностью:

Текущая

Годовая

3.Требования, предъявляемые к отчётности.

3.1. достоверность

3.2. полнота

3.3. доступность

3.4. тождественность

3.5. сопоставимость

3.6. своевременность

3.Требования, предъявляемые к отчётности.

3.1. достоверность

3.2. полнота

3.3. доступность

3.4. тождественность

3.5. сопоставимость

3.6. своевременность

Бухгалтерская отчетность

Отчетность – это система взаимосвязанных показателей бухгалтерского учета, характеризующих хозяйственную

Бухгалтерская отчетность

Отчетность – это система взаимосвязанных показателей бухгалтерского учета, характеризующих хозяйственную

Требования, предъявляемые к бухгалтерской отчетности

Информация должна быть:

достоверной

своевременной

полной

доступной

тождественной

сопоставимой

Требования, предъявляемые к бухгалтерской отчетности

Информация должна быть:

достоверной

своевременной

полной

доступной

тождественной

сопоставимой

Схема 10

Учетная политика предприятия

Схема 10

Учетная политика предприятия

1. Понятие учетной политики

Учетная политика – совокупность способов ведения бухгалтерского учета,

1. Понятие учетной политики

Учетная политика – совокупность способов ведения бухгалтерского учета,

Оформляется не позднее 90 дней после государственной регистрации предприятия и после

Оформляется не позднее 90 дней после государственной регистрации предприятия и после

2. Задачи учетной политики

Объективное отражение финансово-хозяйственной деятельности предприятия

Формирование полной и достоверной

2. Задачи учетной политики

Объективное отражение финансово-хозяйственной деятельности предприятия

Формирование полной и достоверной

3. Этапы формирования учетной политики

Определения объектов бухгалтерского учета

Выявление, анализ и оценка

3. Этапы формирования учетной политики

Определения объектов бухгалтерского учета

Выявление, анализ и оценка

4. Принципы формирования учетной политики

Требования, предъявляемые к формированию учетной политике

Полнота

Осмотрительность

Приоритет содержания

4. Принципы формирования учетной политики

Требования, предъявляемые к формированию учетной политике

Полнота

Осмотрительность

Приоритет содержания

Учет обязательств и расчетов

Учет обязательств и расчетов Бюджетное устройство

Бюджетное устройство Анализ финансового состояния и инвестиционной привлекательности организации

Анализ финансового состояния и инвестиционной привлекательности организации Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Налог на прибыль организаций

Налог на прибыль организаций Заказ расходных материалов. Почтамт

Заказ расходных материалов. Почтамт Операционный риск

Операционный риск Інструкція з отримання страхового відшкодування

Інструкція з отримання страхового відшкодування Технология и автоматизация делопроизводства в налоговой сфере. Совмещение и совместительство в трудовой деятельности

Технология и автоматизация делопроизводства в налоговой сфере. Совмещение и совместительство в трудовой деятельности Национальная платежная система (2)

Национальная платежная система (2) Звіт про прибутки й збитки. Грошовий потік та звіт про рух грошових коштів

Звіт про прибутки й збитки. Грошовий потік та звіт про рух грошових коштів Аудиторські докази. (Тема 2.1)

Аудиторські докази. (Тема 2.1) Акцизы. Плательщики акциза

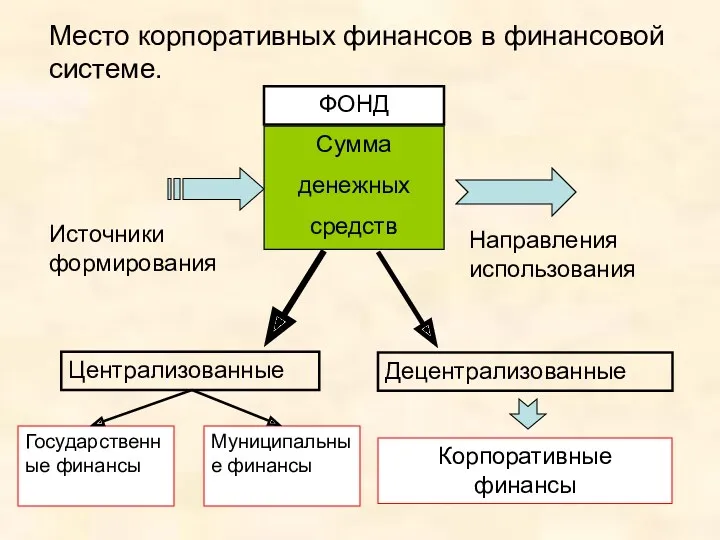

Акцизы. Плательщики акциза Место корпоративных финансов в финансовой системе

Место корпоративных финансов в финансовой системе Налоговая система в РФ

Налоговая система в РФ Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ

Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ Финансовое планирование

Финансовое планирование Мультиплікатор інвестицій

Мультиплікатор інвестицій Правові основи бюджетної системи України. Бюджетні повноваження України та органів місцевого самоврядування

Правові основи бюджетної системи України. Бюджетні повноваження України та органів місцевого самоврядування Налог на добычу полезных ископаемых. Глава 26 НК РФ

Налог на добычу полезных ископаемых. Глава 26 НК РФ Платформа Тинькофф

Платформа Тинькофф Инновационные подходы к повышению управляемости банка

Инновационные подходы к повышению управляемости банка Как путешествовать по Китаю почти бесплатно

Как путешествовать по Китаю почти бесплатно Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Современное состояние мотивации, стимулирования и оплаты труда

Современное состояние мотивации, стимулирования и оплаты труда Розвиток системи оподаткування підприємств в Україні

Розвиток системи оподаткування підприємств в Україні Факторинг. Понятие, основные виды и функции

Факторинг. Понятие, основные виды и функции Краткий обзор контура Эльба - сервис онлайн-бухгалтерии

Краткий обзор контура Эльба - сервис онлайн-бухгалтерии