- Аудиторські докази. (Тема 2.1)

Содержание

- 2. 1. Кількісна і якісна характеристика доказів аудиту Аудиторські докази – інформація, що використовує аудитор під час

- 3. 2. Взаємозв'язок між оцінкою суттєвості, оцінкою ризиків та обсягом і якістю доказів МСА вимагають як основу

- 4. Аудиторські фірми мають право самостійно обирати методи та прийоми своєї роботи відповідно до МСА. Вибір методів

- 5. Інформація, яку можна використовувати як аудиторські докази У процесі розробки і виконання аудиторських процедур аудитор повинен

- 6. Суперечність аудиторських доказів чи сумніви в їх достовірності Аудитор повинен визначити, які зміни або доповнення потрібно

- 7. Аудиторські процедури отримання доказів Аудиторські докази для отримання обгрунтованих висновків, на яких базуватиметься аудиторська думка, отримують

- 8. Дії аудитора у разі виявлення відхилень та фактів порушення законності визначаються ТИПОВОЮ ПРОГРАМОЮ ПІДГОТОВКИ АУДИТОРІВ БАНКІВСЬКИХ

- 9. Дії аудитора при виявленні порушень вимог законодавчих актів: 1. При виявленні аудитором фактів невиконання економічним суб'єктом

- 10. 2. Оцінюючи вплив виявлених порушень на достовірність бухгалтерської звітності, аудитор повинен врахувати виникнення таких наслідків, як:

- 11. 3.Аудитору необхідно врахувати, що до нього можна буде застосувати заходи відповідальності у разі приховування ним виявлених

- 12. 4. Аудитору треба врахувати наслідки впливу невиконання вимог нормативних актів економічним суб'єктом, особливо на достовірність відомостей,

- 13. 5. Якщо аудитором виявлено невиконання вимог нормативних документів, бухгалтерського обліку й оподаткуванню , то він повинен:

- 14. 6. Якщо аудитор дійшов висновку, що керівництво економічного суб'єкта, причетне до фактів невиконання вимог нормативних документів,

- 15. 7. Якщо керівництво і (чи) персонал економічного суб'єкта перешкоджають аудитору при отриманні достатньої інформації про факти

- 16. 8. Виявлені факти порушень вимог законодавчих актів слід довести до керівництва економічного суб'єкта відповідно до правил

- 17. Комп'ютерні методи аудиту

- 18. Історія розвитку аудиту налічує вже не одну сотню років, і як будь-який інший вид діяльності, аудит

- 19. Поширення автоматизованих інформаційних технологій на облікові процеси та зміна об’єкту перевірки визначили появу терміну «аудит в

- 20. Від початку інформаційні технології застосовувались для оформлення робочої аудиторської документації, автоматизації аналітичних процедур, роботи з базами

- 21. Застосування комп’ютерних технологій, як основного інструменту аудитора, вирішальна роль автоматизованих інформаційних технологій, в процесі ведення обліку,

- 22. Вагомий внесок в розвиток теорії і практики аудиту в умовах поширення інформаційних технологій внесли праці В.

- 23. У праці В. І. Подольського із співавторами, визначено, що «комп’ютерний аудит» означає використання комп’ютерів і сучасних

- 24. комп’ютерний аудит означає: застосування комп’ютерних технологій, як методу і інструменту аудитора в процесі перевірки; 2. проведення

- 25. Домінування комп’ютерних технологій визначає такі особливості комп’ютерного аудиту: об’єкт аудиторської перевірки розширюється, включаючи в нього елементи,

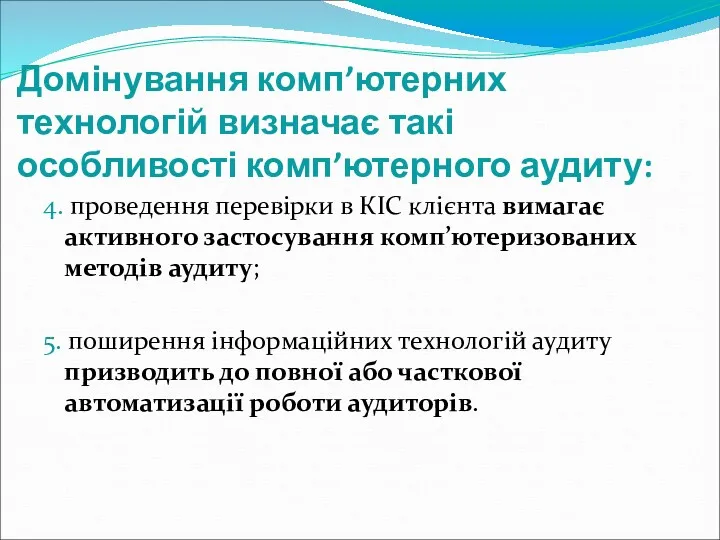

- 26. Домінування комп’ютерних технологій визначає такі особливості комп’ютерного аудиту: 4. проведення перевірки в КІС клієнта вимагає активного

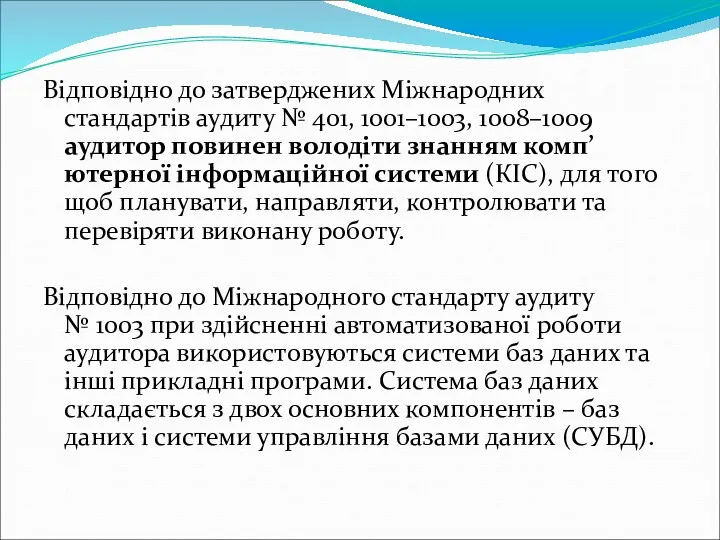

- 28. Відповідно до затверджених Міжнародних стандартів аудиту № 401, 1001–1003, 1008–1009 аудитор повинен володіти знанням комп’ютерної інформаційної

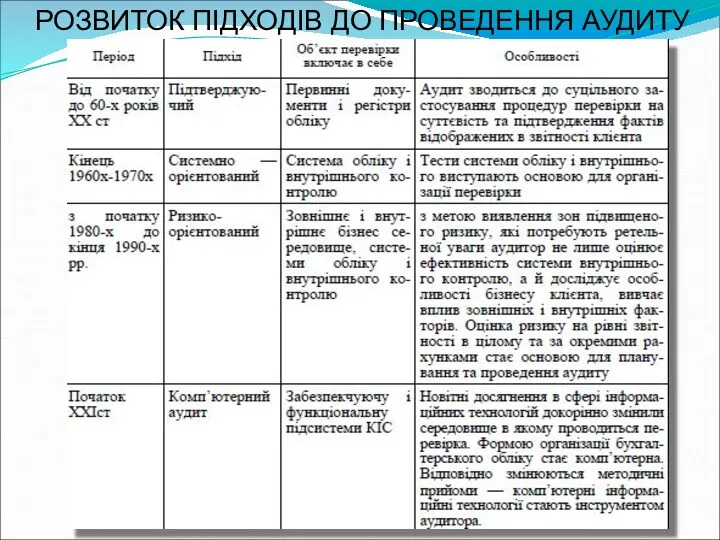

- 30. РОЗВИТОК ПІДХОДІВ ДО ПРОВЕДЕННЯ АУДИТУ

- 31. Отже, під комп’ютерним аудитом сьогодні слід розуміти найвищий рівень автоматизації діяльності аудиторів, який характеризується а) застосуванням

- 32. Дії аудитора у разі виявлення відхилень та фактів порушення законності

- 33. Допущені помилки та шахрайство, виявлені при здійсненні аудиту – це проблема, яка широко вивчається в теперішній

- 34. Національні нормативи аудиту України дають таке визначення шахрайства і помилок. Помилка - це ненавмисне перекручення фінансової

- 35. Аудитор повинен бути досить уважним та вміло використовувати, для розкриття змісту об'єктів контролю, відповідні спеціальні прийоми

- 36. Розкриваючи факти шахрайства та помилок, аудитор відображає їх суть. При цьому потрібно чітко описати зміст кожного

- 37. Аудитор не повинен приймати факти, основою яких є заява посадових осіб, не підтверджена документальними даними та

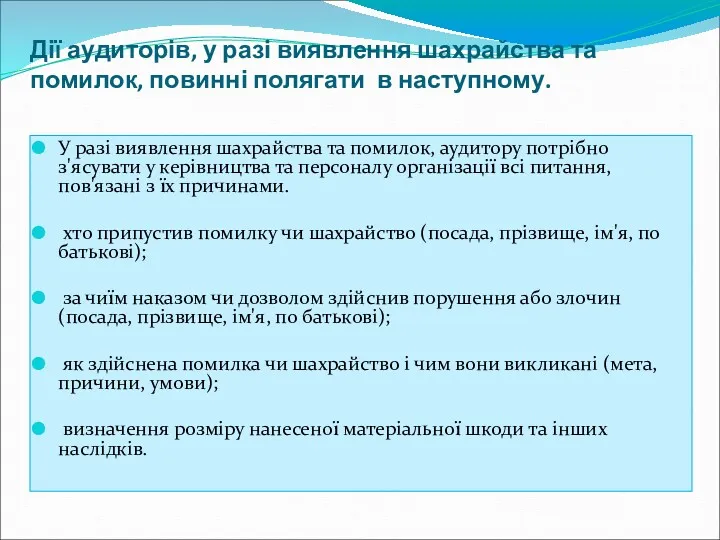

- 38. У разі виявлення шахрайства та помилок, аудитору потрібно з'ясувати у керівництва та персоналу організації всі питання,

- 40. Скачать презентацию

1. Кількісна і якісна характеристика доказів аудиту

Аудиторські докази – інформація,

1. Кількісна і якісна характеристика доказів аудиту

Аудиторські докази – інформація,

2. Взаємозв'язок між оцінкою суттєвості, оцінкою ризиків та обсягом і якістю

2. Взаємозв'язок між оцінкою суттєвості, оцінкою ризиків та обсягом і якістю

Аудиторські фірми мають право самостійно обирати методи та прийоми своєї роботи

Аудиторські фірми мають право самостійно обирати методи та прийоми своєї роботи

Інформація, яку можна використовувати як аудиторські докази

У процесі розробки і виконання

Інформація, яку можна використовувати як аудиторські докази

У процесі розробки і виконання

Суперечність аудиторських доказів чи сумніви в їх достовірності

Аудитор повинен визначити, які

Суперечність аудиторських доказів чи сумніви в їх достовірності

Аудитор повинен визначити, які

Аудиторські процедури отримання доказів

Аудиторські докази для отримання обгрунтованих висновків, на яких

Аудиторські процедури отримання доказів

Аудиторські докази для отримання обгрунтованих висновків, на яких

Дії аудитора у разі виявлення відхилень та фактів порушення законності визначаються

Дії аудитора у разі виявлення відхилень та фактів порушення законності визначаються

Дії аудитора при виявленні порушень вимог законодавчих актів:

1. При виявленні аудитором

Дії аудитора при виявленні порушень вимог законодавчих актів:

1. При виявленні аудитором

2. Оцінюючи вплив виявлених порушень на достовірність бухгалтерської звітності, аудитор повинен

2. Оцінюючи вплив виявлених порушень на достовірність бухгалтерської звітності, аудитор повинен

3.Аудитору необхідно врахувати, що до нього можна буде застосувати заходи відповідальності

3.Аудитору необхідно врахувати, що до нього можна буде застосувати заходи відповідальності

4. Аудитору треба врахувати наслідки впливу невиконання вимог нормативних актів економічним

4. Аудитору треба врахувати наслідки впливу невиконання вимог нормативних актів економічним

5. Якщо аудитором виявлено невиконання вимог нормативних документів, бухгалтерського обліку й

5. Якщо аудитором виявлено невиконання вимог нормативних документів, бухгалтерського обліку й

6. Якщо аудитор дійшов висновку, що керівництво економічного суб'єкта, причетне до

6. Якщо аудитор дійшов висновку, що керівництво економічного суб'єкта, причетне до

7. Якщо керівництво і (чи) персонал економічного суб'єкта перешкоджають аудитору при

7. Якщо керівництво і (чи) персонал економічного суб'єкта перешкоджають аудитору при

8. Виявлені факти порушень вимог законодавчих актів слід довести до керівництва

8. Виявлені факти порушень вимог законодавчих актів слід довести до керівництва

Комп'ютерні методи аудиту

Комп'ютерні методи аудиту

Історія розвитку аудиту налічує вже не одну сотню років, і як

будь-який

Історія розвитку аудиту налічує вже не одну сотню років, і як будь-який

Поширення автоматизованих інформаційних технологій на облікові процеси та зміна об’єкту перевірки

Поширення автоматизованих інформаційних технологій на облікові процеси та зміна об’єкту перевірки

Від початку інформаційні технології застосовувались для оформлення робочої аудиторської документації, автоматизації

Від початку інформаційні технології застосовувались для оформлення робочої аудиторської документації, автоматизації

Застосування комп’ютерних технологій,

як основного інструменту аудитора, вирішальна роль автоматизованих інформаційних

Застосування комп’ютерних технологій,

як основного інструменту аудитора, вирішальна роль автоматизованих інформаційних

Вагомий внесок в розвиток теорії і практики аудиту в умовах поширення

Вагомий внесок в розвиток теорії і практики аудиту в умовах поширення

У праці В. І. Подольського із співавторами, визначено, що «комп’ютерний аудит»

У праці В. І. Подольського із співавторами, визначено, що «комп’ютерний аудит»

комп’ютерний аудит означає:

застосування комп’ютерних технологій, як методу і інструменту аудитора в

комп’ютерний аудит означає:

застосування комп’ютерних технологій, як методу і інструменту аудитора в

Домінування комп’ютерних технологій визначає такі особливості комп’ютерного аудиту:

об’єкт аудиторської перевірки розширюється,

Домінування комп’ютерних технологій визначає такі особливості комп’ютерного аудиту:

об’єкт аудиторської перевірки розширюється,

Домінування комп’ютерних технологій визначає такі особливості комп’ютерного аудиту:

4. проведення перевірки в

Домінування комп’ютерних технологій визначає такі особливості комп’ютерного аудиту:

4. проведення перевірки в

Відповідно до затверджених Міжнародних стандартів аудиту № 401, 1001–1003, 1008–1009 аудитор

РОЗВИТОК ПІДХОДІВ ДО ПРОВЕДЕННЯ АУДИТУ

РОЗВИТОК ПІДХОДІВ ДО ПРОВЕДЕННЯ АУДИТУ

Отже, під комп’ютерним аудитом сьогодні слід розуміти найвищий рівень автоматизації діяльності

Отже, під комп’ютерним аудитом сьогодні слід розуміти найвищий рівень автоматизації діяльності

Дії аудитора у разі виявлення відхилень та фактів порушення законності

Дії аудитора у разі виявлення відхилень та фактів порушення законності

Допущені помилки та шахрайство, виявлені при здійсненні аудиту – це проблема,

Допущені помилки та шахрайство, виявлені при здійсненні аудиту – це проблема,

Національні нормативи аудиту України дають таке визначення шахрайства і помилок.

Помилка -

Національні нормативи аудиту України дають таке визначення шахрайства і помилок.

Помилка -

Аудитор повинен бути досить уважним та вміло використовувати, для розкриття змісту

Аудитор повинен бути досить уважним та вміло використовувати, для розкриття змісту

Розкриваючи факти шахрайства та помилок, аудитор відображає їх суть.

При цьому

Розкриваючи факти шахрайства та помилок, аудитор відображає їх суть.

При цьому

Аудитор не повинен приймати факти, основою яких є заява посадових

Аудитор не повинен приймати факти, основою яких є заява посадових

У разі виявлення шахрайства та помилок, аудитору потрібно з'ясувати у керівництва

У разі виявлення шахрайства та помилок, аудитору потрібно з'ясувати у керівництва

Заработная плата, гарантии, компенсации

Заработная плата, гарантии, компенсации LifePay

LifePay Оценка объектов интеллектуальной собственности

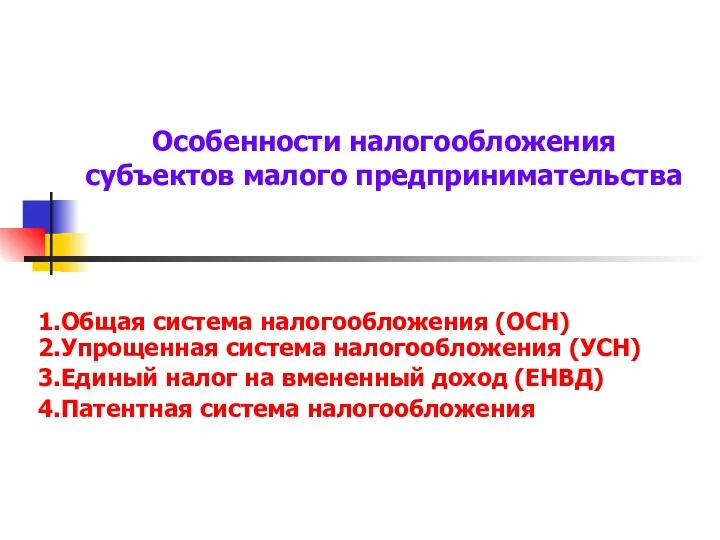

Оценка объектов интеллектуальной собственности Налогообложение субъектов малого предпринимательства

Налогообложение субъектов малого предпринимательства Филиалдардың дебиторлық берешек есебі

Филиалдардың дебиторлық берешек есебі О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями)

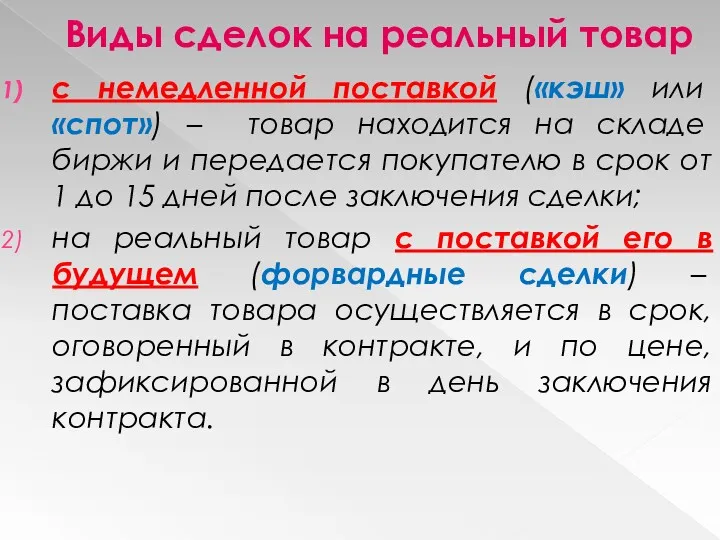

О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями) Виды сделок на реальный товар

Виды сделок на реальный товар Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2

Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2 Поняття банківської таємниці. (Тема 9)

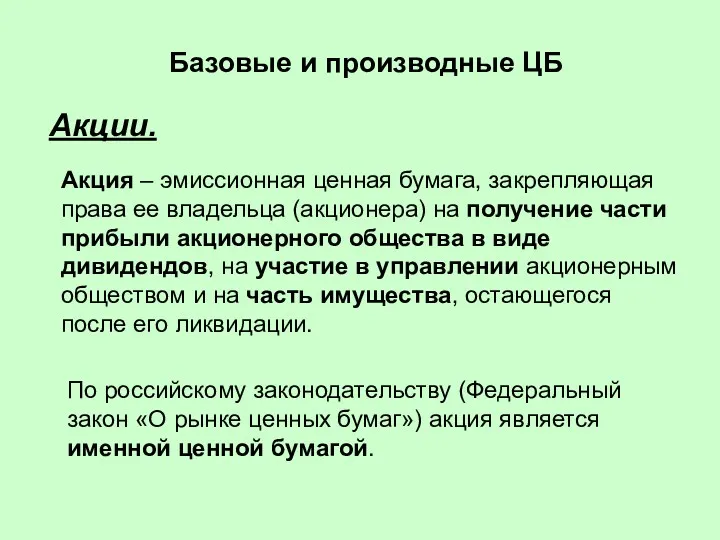

Поняття банківської таємниці. (Тема 9) Базовые и производные ценные бумаги

Базовые и производные ценные бумаги Управление инвестициями. (Тема 3)

Управление инвестициями. (Тема 3) Бухгалтерский баланс

Бухгалтерский баланс Оценка земли в составе застроенных и незастроенных земельных участков

Оценка земли в составе застроенных и незастроенных земельных участков Отказ в выдаче кредита. Решение задачи 6.12

Отказ в выдаче кредита. Решение задачи 6.12 Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2

Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2 Издержки производства

Издержки производства Налоги

Налоги Понятие инвестиций и эффективности

Понятие инвестиций и эффективности Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9)

Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9) Основы управления финансовыми рисками в организациях

Основы управления финансовыми рисками в организациях Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Кредитная система и ее организация. (Лекция 9)

Кредитная система и ее организация. (Лекция 9) Финансы. Задачи. Тема 1

Финансы. Задачи. Тема 1 Преимущества почты в предоставлении услуги Электронные переводы

Преимущества почты в предоставлении услуги Электронные переводы Ипотечное Кредитование. ПАО Московский Кредитный Банк

Ипотечное Кредитование. ПАО Московский Кредитный Банк Курсовая работа на тему прибыли

Курсовая работа на тему прибыли Субсидиарная ответственность

Субсидиарная ответственность Введение в банковское дело

Введение в банковское дело